Аналитический центр АФК опубликовал очередной обзор рынка ценных бумаг Казахстана за первый квартал 2022 года.

КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ПЕРИОДА

Геополитическая напряженность, трагические события января вкупе с ужесточением монетарных условий негативно отразились на настроениях локальных инвесторов.

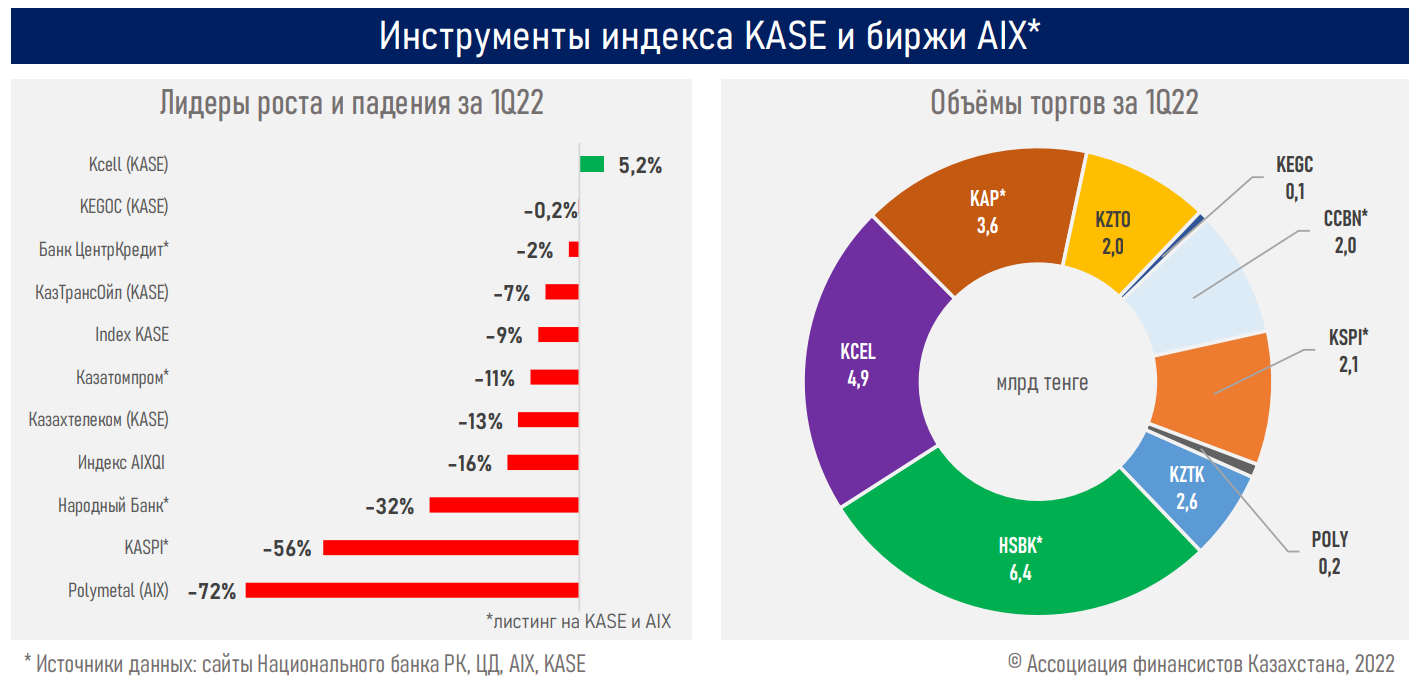

В результате индекс KASE по итогам первого квартала 2022 года снизился на 8,9%, AIXQI упал на 15,5%. Напомним, за 2021 год индекс KASE вырос на 37%, а AIXQI – на 10% (с июля 2021 г.). Несмотря на негативную динамику рынка, розничная инвесторская база в стране продолжила свой динамичный рост.

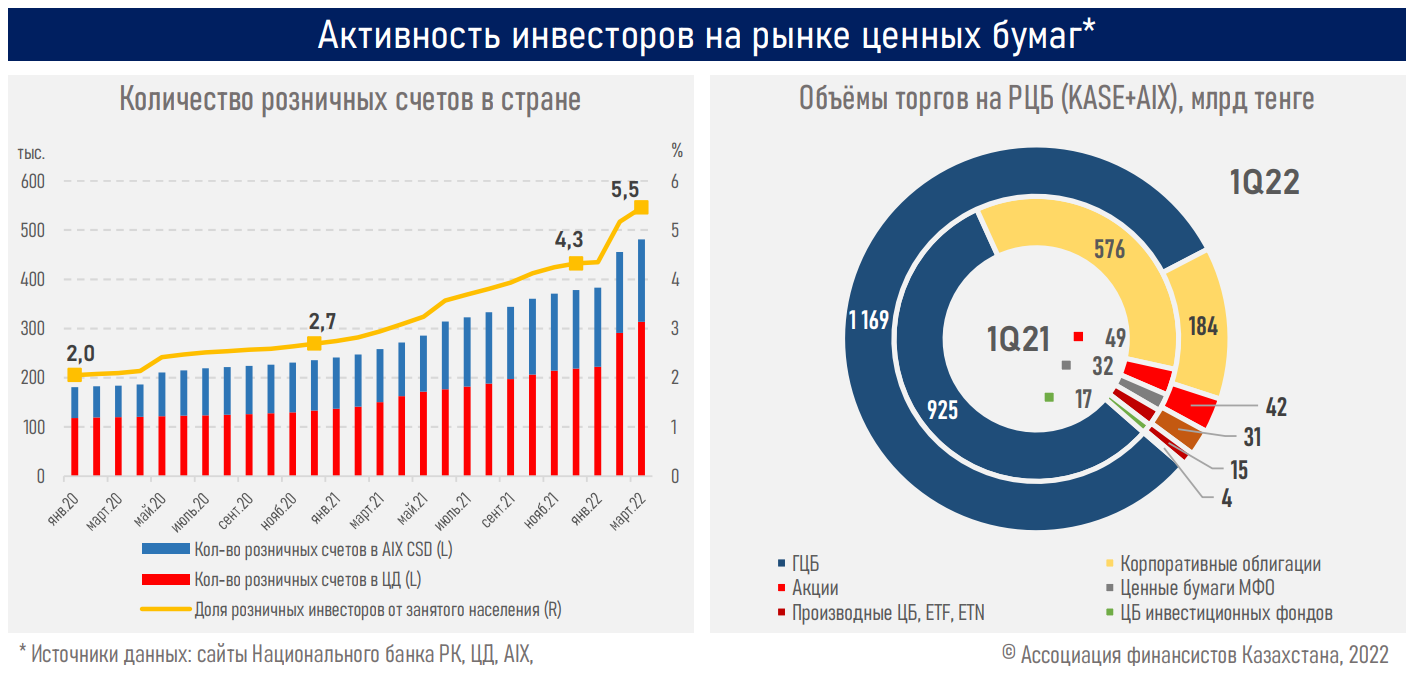

В отчетном периоде в стране (KASE+AIX) было открыто 103 тыс. новых счетов физлиц (+27,4%). Таким образом, общее их число возросло до 481,1 тыс., из которых 35%, или 167,7 тыс., открыты в центральном депозитарии ценных бумаг AIX (AIX CSD).

На этом фоне доля розничных инвесторов в объеме занятого населения выросла до нового рекорда в 5,5% с отметки в 4,3% на начало года.

Между тем наблюдаемый рост ставок по депозитам, которые благодаря гарантиям КФГД выступают почти безрисковым инструментом вложения сбережений, а также повышение порогов по изъятию средств из ЕНПФ могут замедлить дальнейший прирост розничной инвесторской базы.

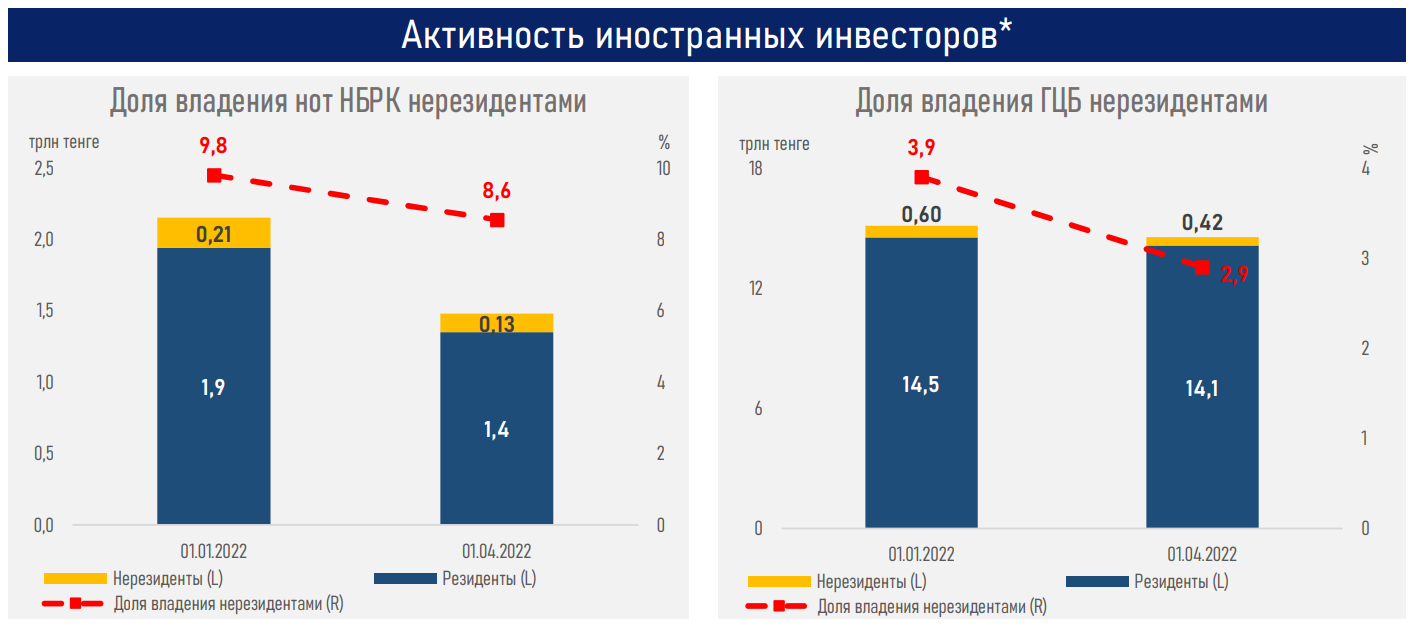

Иностранные инвесторы продолжили выходить из тенговых позиций на фоне глобального оттока капитала из развивающихся стран. С пиковых значений ноября 2021 г. доля нерезидентов в нотах НБ РК опустилась с 16,2% до 8,6%, в общем объеме ГЦБ РК – до 2,9% (с 5,6%).

Повышенная неопределённость относительно дальнейшего курса геополитических событий и ускорение ужесточения монетарных условий Федрезервом создают неблагоприятный инвестиционный климат для запланированных на текущий год IPO ряда квазигоскомпаний.

Напомним, по ранее озвученным планам правительства, в текущем году должны пройти IPO КазМунайГаза, Тау-Кен Самрук и Air Astana.

После продолжительного роста в течение 6 последних лет подряд, фондовый рынок страны демонстрирует коррекционное снижение. Серьезное влияние на локальный риск-сентимент оказывает сочетание трех факторов: геополитической напряженности, трагических событий января, глобального ужесточения монетарных условий.

Как правило, последний фактор негативно отражается на экономическом росте, стоимости обслуживания долга эмитентов, а также объеме ликвидности на рынках. Соответственно, перспективы фондовых площадок выглядят заметно хуже, что запускает волну распродаж.

В таких условиях поддержку рынку может оказать предстоящий сезон дивидендных выплат (большинство компаний объявили о намерении выплатить крупные суммы), обратный выкуп акций из-за их привлекательной стоимости, а также улучшение геополитической среды.

Ввиду сильных фундаментальных показателей и исторически высоких дивидендных выплат, зачастую составляющих 50-100% от чистой прибыли, в среднесрочной перспективе присутствуют высокие шансы восстановления локальных бумаг при прочих равных условиях. Так, например, ГДР Народного Банка и Kaspi на Лондонской бирже с начала апреля выросли на 10 и 36% соответственно.

Между тем наиболее торгуемыми среди «голубых фишек» в первом квартале т.г. стали акции Halyk Bank, Kcell и Казатомпрома, на которые в совокупности приходится 66% от общего объема торгов. Высокий прирост числа розничных игроков на рынке, наблюдаемый с начала 2020 года, может замедлиться из-за увеличения ставок по депозитам, повышения порогов по изъятию средств из ЕНПФ, эффекта «высокой базы». Соответственно, пик прироста может быть пройден.

Вместе с тем повышенная неопределенность относительно дальнейшего курса геополитических событий и ускорение ужесточения монетарных условий Федрезервом создают неблагоприятный инвестиционный климат для запланированных на текущий год IPO ряда квазигоскомпаний.