Бүгінде Қазақстанның кредит нарығы жоғары деңгейде дамып келеді. Қаржы ұйымдары жеке тұлғаларға арнап түрлі өнімдер ұсынуда.

Стандартты тұтынушылық кредиттер, әдетте, 2 млн теңгеден 8 млн теңгеге дейін беріледі. Алайда ірі көлемдегі қарызға санаулы ғана адам үміт арта алады, көбінесе кредит тарихы жақсы, сенімді клиенттерге беріледі. Ал қарыз алушылардың басым бөлігі ірі сома алу үшін кепілді тұтынушылық кредит ресімдей алады.

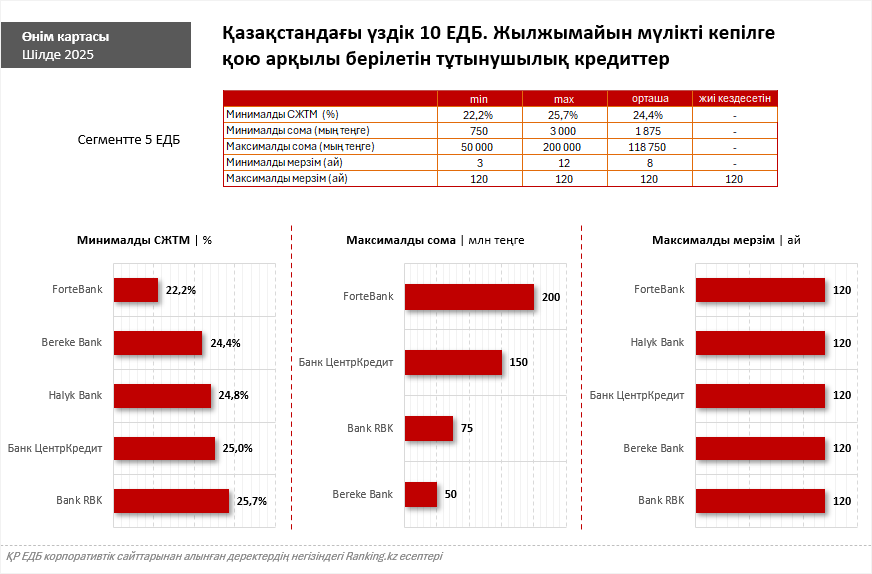

Бүгінде жылжымайтын мүлікті кепілге қою арқылы берілетін тұтынушылық кредиттерді Қазақстандағы 22 ЕДБ-ның 9-ы ұсынады. Алайда кредиттік портфелінің көлемі бойынша үздік ондыққа кіретін қаржы ұйымдарының ішінде мұндай қарыздарды небәрі 5 банк береді.

Олардың ішінде ең тиімді шарттарды ForteBank «Кепілді кредит» өнімі бойынша ұсынып отыр. Банктегі кепілді кредиттің мөлшерлемесі (СЖТМ) — сектордағы ең төменгі көрсеткіш: 22,2%-дан басталады, мерзімі — 10 жылға дейін. Бұған қоса, ForteBank ең жоғары қарыз сомасын ұсынады: 200 млн теңгеге дейін. Жалпы, қаржы институты онлайн ресімдеу мүмкіндігімен ашық шарттар ұсынады: жасырын комиссиялар және кредитті мерзімінен бұрын өтегені үшін айыппұлдар алынбайды.

Қазақстандағы ірі ЕДБ арасында кепілді тұтынушылық кредиттің ең төменгі мөлшерлемесі бойынша екінші орынды Bereke Bank иеленді: СЖТМ 24,4%-дан басталады. Қарыз сомасы 150 млн теңгеге жетуі мүмкін.

Одан кейін Halyk Bank тұр: СЖТМ 24,8%-дан басталады. Ең жоғары сома жеке анықталады және қарыз алушының жалақы деңгейіне байланысты.

Толығырақ ақпарат төмендегі ақпараттық кестеде берілген.

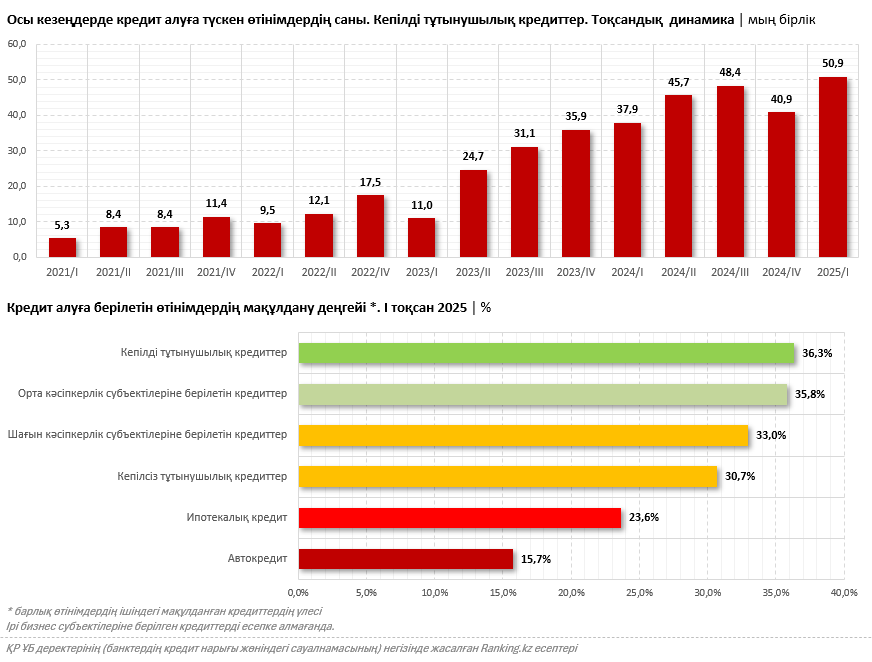

Жалпы, Қазақстанда кепілді кредитке деген сұраныс жылдан жылға артып келеді: өтінімдер саны қарқынды өсуде. Биылғы жылдың бірінші тоқсанының қорытындысы бойынша кепілді тұтынушылық кредиттер бойынша 50 мыңнан астам өтінім тіркелді, бұл осы уақытқа дейінгі рекордтық көрсеткіш болып табылады. 2024 жылдың дәл осындай кезеңімен салыстырғанда, өтінімдер саны 34,4%-ға көбейді.

Бұдан басқа, кредиттердің басқа түрлерімен салыстырғанда, Қазақстанда кепілді тұтынушылық кредиттер ең жиі мақұлданады.

Қарыздың бұл түріне сұраныстың артуы кездейсоқ емес — бірқатар себептері бар. Кепілді тұтынушылық кредиттің негізгі артықшылықтарына тоқталайық.

Ірі көлемдегі қарыз сомасы

Қарапайым тұтынушылық кредитке қарағанда, қарыз алушы кепіл (жылжымайтын мүлік, автокөлік және т.б.) есебінен әлдеқайда қомақты сома ала алады.

Төмендетілген пайыздық мөлшерлеме

Кредит беруші үшін тәуекел деңгейі төмен болғандықтан, мұндай қарыздар бойынша мөлшерлеме әдетте тиімдірек болады.

Икемді төлем мерзімдері

Кепілмен берілетін кредиттер көбіне ұзақ мерзімге беріледі, бұл ай сайынғы төлем мөлшерін азайтып, қарызды өтеуді ыңғайлырақ етеді.

Мақұлдану ықтималдығы жоғары

Тіпті қарыз алушының кредит тарихы аса жақсы болмаса да, кепіл мақұлдану ықтималдығын арттырады.

Қаражатты еркін пайдалану

Мақсатты кредиттерден айырмашылығы, бұл қаражатты кез келген қажеттілікке — жөндеу жұмыстарына, білім алуға, емделуге, бизнеске және т. б. жұмсауға болады.