Қазақстанның депозиттерге кепілдік беру қоры (ҚДКБҚ) әрбір банк өзінің депозиттік өнімдері бойынша пайыздық сыйақыларының мөлшерін өзінің ішкі депозиттік саясатына сәйкес белгілейтіндігін хабарлайды. Сонымен қатар банктердің шешіміне Ұлттық Банктің базалық мөлшерлемесі мен нарықтың басқа да қатысушыларының мөлшерлемелерінің өзгеруі, сондай-ақ халықтың депозиттерін тарту мен жүйелік тәуекел үшін төленетін жарна бойынша шығыстар арасындағы теңгерімді сақтау қажеттілігі де әсер етеді, деп хабарлайды DKNews.kz.

2025 жылы 10 қазанда Қазақстан Республикасының Ұлттық Банкі базалық мөлшерлемені 1,5 пайыздық тармаққа көтеріп, 18,0%-ға жеткізді. Жеке тұлғалардың депозиттерін қабылдайтын 19 банктің ішінен 7 банк депозиттер бойынша сыйақыларды көтерді. Дегенмен, Ұлттық Банк шешімінің депозит нарығына толық әсер етуіне белгілі бір уақыт қажет екендігін ескерсек, алдағы айда депозиттік өнімдер бойынша мөлшерлемелердің одан әрі жоғарылауын күтуге болады.

2025 жылдың қазанда депозит нарығындағы сыйақы мөлшерлемелерінің өзгеруі:

|

Өзгерістер |

Мерзімсіз салымдар |

Мерзімді салымдар |

Толықтыру құқығы бар жинақ депозиттер |

Толықтыру құқығы жоқ жинақ депозиттер |

|

▲ |

3 банк |

- |

4 банк |

5 банк |

|

▼ |

- |

- |

- |

- |

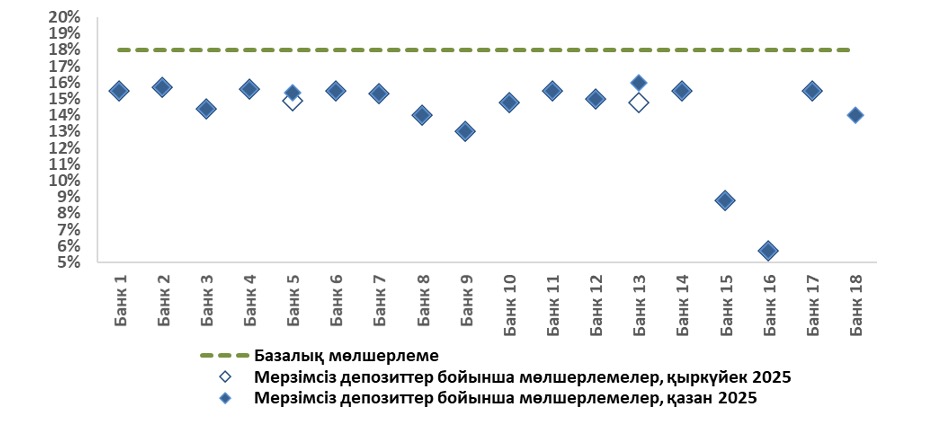

Мерзімсіз депозиттер

Мерзімсіз депозиттер — бұл қазақстандықтар арасында ең танымал депозит түрі. Бұл депозиттер шарттардың икемділігімен ерекшеленеді және төмендемейтін қалдық шегінде қаражатты кез келген уақытта толықтыруға және алуға мүмкіндік береді. Олардың пайыздық мөлшерлемесі Ұлттық Банктің базалық мөлшерлемесіне әдетте жақын.

Нарыққа мониторинг жасау көрсеткеніндей, 2025 жылдың қазан айында мерзімсіз салымдарды 18 банк қабылдады. Соңғы айда олардың үшеуі депозиттің осы түрі бойынша сыйақы мөлшерлемелерін өсірді:

- бір орташа банк 6 айлық мерзім үшін 3,8 п.т-қа көтеріп, 15,3%-ға жеткізді;

- бір орташа банк барлық мерзімдер бойынша 1,0 п.т-тан 1,2 п.т-қа дейін көтерді, ал 13 айға белгіленген максималды мөлшерлеме 16,7%-ды құрады;

- бір орташа банк 12 айлық мерзім үшін 0,5 п.т.-қа көтеріп, 15,4%-ға жеткізді.

Қалған банктердің мөлшерлемелері бұрынғы деңгейлерінде қалды. Одан басқа, мерзімсіз депозиттер нарығына жаңа банк шықты. Бұл сегментте максималды мөлшерлеме ең танымал мерзім – 12 ай бойынша 16,0%-ды, ал минималды мөлшерлеме 13,0%-ды құрады3. Мерзімсіз депозиттерді қабылдайтын банктердің жіктемелік құрылымы былай көрініс берді:

|

Саны |

Жіктеу |

Активтер мөлшері бойынша нарық үлесі |

|

3 |

ірі банк |

10%-дан жоғары |

|

6 |

орта банк |

3%-дан 10%-ға дейін (қоса алғанда) |

|

9 |

шағын банк |

3% дейін (қоса алғанда) |

1 графика. Мерзімі 12 айлық мерзімсіз салымдар бойынша мөлшерлемелер (2025 ж. қазаны)

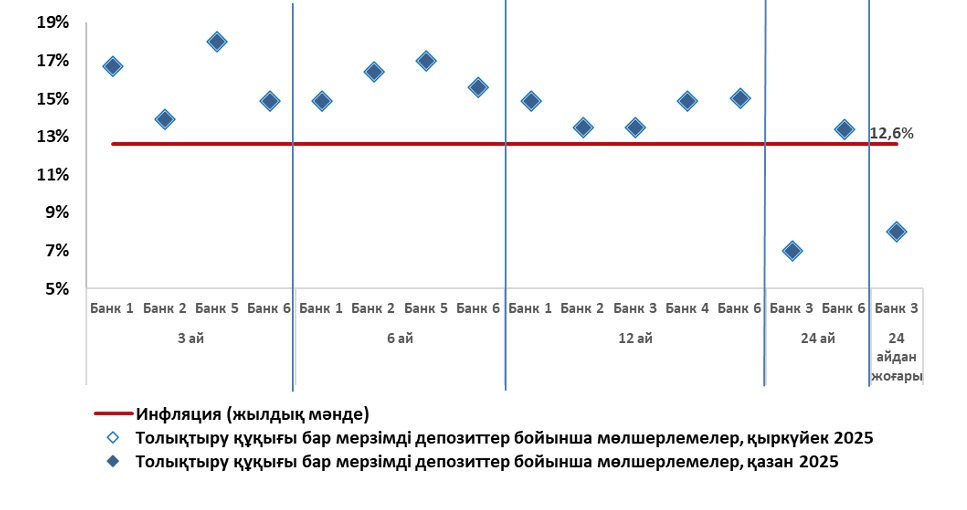

Мерзімді депозиттер

Мерзімді салымдар – бұл жинақ және мерзімсіз салымдар арасындағы ымыралы нұсқа деуге болады: мұнда мерзімсіз салымға қарағанда едәуір жоғары мөлшерлеме ұсынылады және жинақ салымдармен салыстырғанда қаражатты басқаруда анағұрлым икемді талаптар ұсынады.

Банктердің сайттарындағы ақпараттарға сәйкес мерзімді депозиттерді 6 банк қабылдайды:

|

Саны |

Жіктеу |

Активтер мөлшері бойынша нарық үлесі |

|

2 |

ірі банк |

10%-дан жоғары |

|

3 |

орта банк |

3%-дан 10%-ға дейін (қоса алғанда) |

|

1 |

шағын банк |

3% дейін (қоса алғанда) |

Қазан айында банктердің сайттарына жасалған мониторинг нәтижесі бойынша толықтыру құқығы бар мерзімді депозиттер бойынша мөлшерлемелердің өзгергендігі тіркелмеді.

Сегментте ең жоғары сыйақы мөлшерлемесін бір ірі банк ұсынуда – 3 айлық мерзім бойынша 18,0%-ды құрап отыр, ал ең төмен мөлшерлеме 24 айға ұсынылуда – ол 7,0%-ды құрады. Оны клиенттерге бір орташа банк ұсынды. Алты банктің бесеуі салымды ең танымал мерзім – 12 айға орналастыруды ұсынуда және бұл мерзімде максималды мөлшерлеме 15,0%-ды құрайды (бір орташа банктің ұсынысы), ал минималды мөлшерлеме – 13,5%-ға тең (бұл мөлшерлемені 1 орташа және 1 ұсақ банк ұсынуда).

Банктердің сайттарында толықтыру құқығы жоқ мерзімді салымдарды ұсыну туралы ақпарат жарияланбады.

2 графика. Толықтыруға болатын мерзімді депозиттер бойынша банктер ұсынатын мөлшерлемелер (2025 ж. қазан)

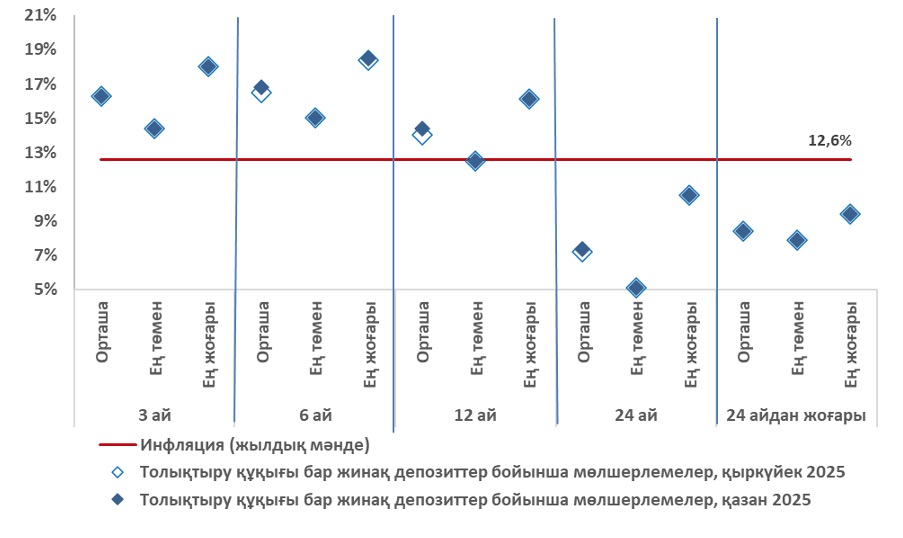

Жинақ депозиттер

Жинақ депозиттер – салған ақшаны мерзімі аяқталғанша алуға болмайтын депозит. Бұл депозитке салған ақшасын мерзімі аяқталғанша алмауды жоспарлаған адамдар үшін өте тиімді салым түрі. Алынған жағдайда шот жабылады, сыйақы толығымен дерлік жойылады. Ал ақша 30 күннен кейін ғана беріледі.

Толықтыру құқығы бар жинақ депозиттер

Толықтыру құқығы бар жинақ депозиттерін 10 банк ұсынады:

|

Саны |

Жіктеу |

Активтер мөлшері бойынша нарық үлесі |

|

- |

ірі банк |

10%-дан жоғары |

|

6 |

орта банк |

3%-дан 10%-ға дейін (қоса алғанда) |

|

4 |

шағын банк |

3% дейін (қоса алғанда) |

2025 жылдың қазан айында толықтыру құқығы бар жинақ депозиттер бойынша 4 банк мөлшерлемені өсірді:

|

▲ |

2 орташа банк 6 айлық мерзім бойынша – бірі 0,6 п.т.-қа көтеріп, 16,7%-ға жеткізсе, екіншісі 1,5 п.т.-қа көтеріп, 18,5%-ға жеткізді; |

|

▲ |

1 орташа банк 12 айлық мерзім бойынша 2,1 п.т.-қа көтеріп, 15,6%-ға жеткізді; |

|

▲ |

1 орташа банк 6, 12, және 24 айлық мерзім бойынша сәйкесінше 1,2 п.т., 1,1 п.т. және 1,0 п.т.-қа көтеріп, 17,7%, 14,5% және 8,2%-ға жеткізді. |

Нәтижесінде осы сегментте максималды мөлшерлеме 6 айлық мерзім үшін 18,5%-ды құрады. Оны 1 орташа банк ұсынуда. Ал минималды мөлшерлеме 24 айлық мерзім бойынша 5,1%-ға тең. Мұндай ұсыныс активінің мөлшері бойынша орташа бір банк тарапынан жасалды.

3 графика. Толықтыру құқығы бар жинақ депозиттер бойынша мөлшерлемелер (2025 ж. қазан)

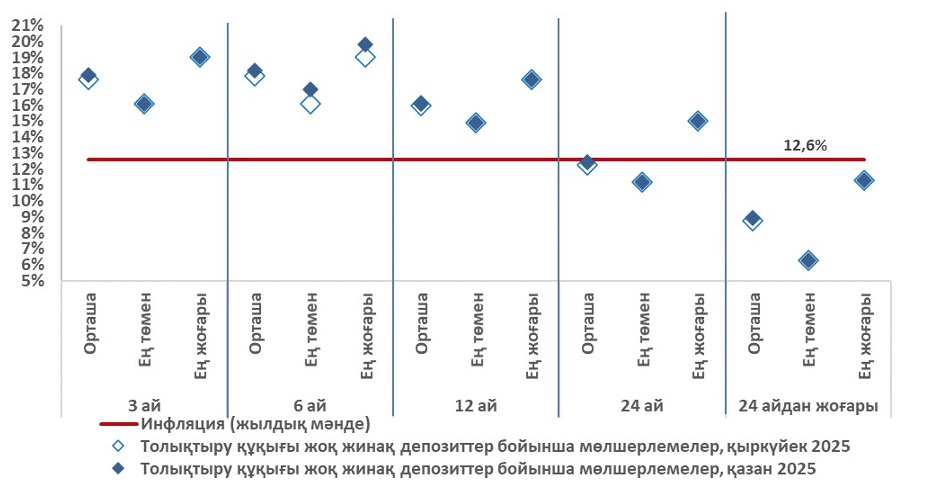

Толықтыру құқығы жоқ жинақ депозиттер

Толықтыру құқығы жоқ жинақ депозиттерін 13 банк ұсынады:

|

Саны |

Жіктеу |

Активтер мөлшері бойынша нарық үлесі |

|

2 |

ірі банк |

10%-дан жоғары |

|

5 |

орта банк |

3%-дан 10%-ға дейін (қоса алғанда) |

|

6 |

шағын банк |

3% дейін (қоса алғанда) |

2025 жылдың қазан айында мөлшерлемелердің ең көп өсуі толықтыру құқығы жоқ жинақ салымдар бойынша орын алды. 5 банк мөлшерлемелерді көтерді:

|

▲ |

Екі орта банк 3 айлық мерзім бойынша – бірі 0,5 п.т.-қа көтеріп, 18,5%-ға жеткізсе, екіншісі 1,5 п.т-қа көтеріп, 19,0%-ға жеткізді; |

|

▲ |

Бір ірі банк 3 және 6 айлық мерзім бойынша сәйкесінше 0,2 п.т-қа және 2,3 п.т-қа көтеріп, 18,0% және 18,4%-ға жеткізді; |

|

▲ |

Бір ірі банк – 6 айлық мерзім бойынша 0,5 п.т-қа көтеріп, 17,5%-ға жеткізді; |

|

▲ |

Бір орташа банк барлық мерзімдер бойынша 1,0 п.тқ-дан 1,3 п.тқ-а дейін көтерді, ал 6 айлық мерзім бойынша максималды мөлшерлемені 19,8% деңгейінде бекітті. |

Одан басқа, 2025 жылдың қазан айында толықтыру құқығы жоқ жинақ депозиттерді 1 жаңа банк мерзімдеріне қарай, 13,0%-дан 18,0%-ға дейінгі мөлшерлеме бойынша қабылдай бастады.

Толықтыру құқығы жоқ жинақ салымдар бойынша максималды мөлшерлеме 6 айлық салым бойынша 19,8%-ды құрайды. Ал минималды мөлшерлеме 6,3%-ды құрайды және ол бір ұсақ банк тарапынан 24 айдан жоғары мерзім бойынша ұсынылуда.

4 графика. Толықтыру құқығы жоқ жинақ депозиттер бойынша мөлшерлемелер (2025ж. қазан)

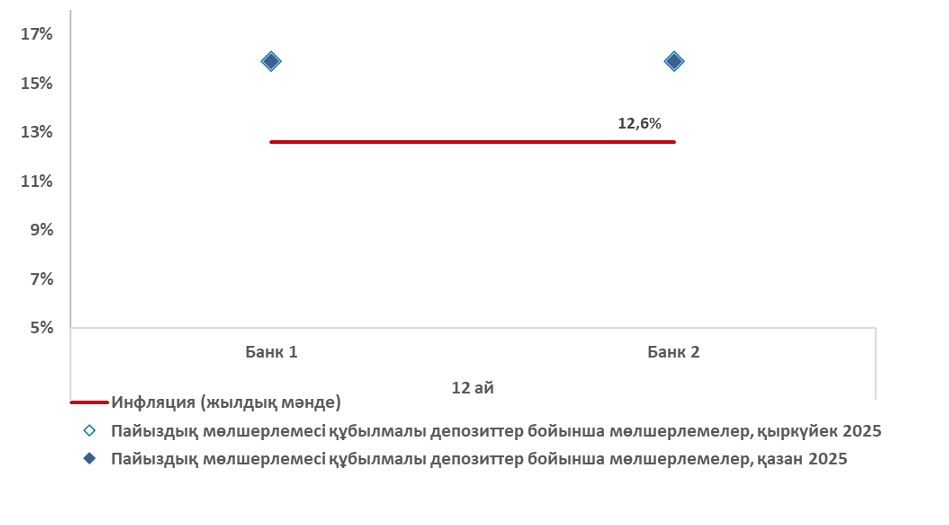

Пайыздық мөлшерлемесі құбылмалы депозиттер

Сыйақы мөлшерлемесі құбылмалы депозиттер – бұл пайыздық мөлшерлемесі тиянақты бекітілмеген және салым шартының мерзімі барысында өзгеруі мүмкін салымдар. Мөлшерлеменің өзгеруі әдетте белгілі бір базалық көрсеткішке, мысалы, Ұлттық Банктің базалық мөлшерлемесіне немесе инфляция деңгейіне байланыстырылады. Пайыздық спредтің шамасын банк клиентпен шарт жасасу барысында бекітеді және салымның мерзімін ұзарту кезінде пайыздық спредтің мөлшерін ұлғайтатын жағдайларды қоспағанда өзгертілмейді.

Банктердің сайттарындағы ақпараттарға сәйкес, пайыздық мөлшерлемесі құбылмалы депозиттерді 2 банк ұсынады, олардың ішінде

|

Саны |

Жіктеу |

Активтер мөлшері бойынша нарық үлесі |

|

- |

ірі банк |

10%-дан жоғары |

|

1 |

орта банк |

3%-дан 10%-ға дейін (қоса алғанда) |

|

1 |

шағын банк |

3% дейін (қоса алғанда) |

Екі банктің де сыйақы мөлшерлемесі 15,9%-ды құрайды. Қазан айында спред екі банк бойынша -3,25-ке дейін көтерілді (базалық мөлшерлемеге қатысты теріс спред). Тұңғыш рет жеке тұлғалар үшін пайыздық мөлшерлемесі құбылмалы депозиттер елімізде 2024 жылдың қараша айынан бері қабылдана бастаған болатын. Сәйкесінше нарықтың осы сегментінің әрі қарай өсуіне әлеуеті бар.

5 графика. Банктер ұсынатын, пайыздық мөлшерлемесі құбылмалы депозиттер бойынша мөлшерлемелер (2025 ж. қазан)

Ұлттық Банк 10 қазанда базалық мөлшерлемені көтерген соң, банктер де өздерінің депозиттік өнімдері бойынша мөлшерлемелерді көтере бастады. Қазан айында 7 банк жинақ салымдар бойынша мөлшерлемелерді жоғарылатты және олардың үшеуі мерзімсіз салымдар бойынша да мөлшерлемелерді көтерді. Келесі кезеңде басқа банктер де бұл үрдісті жалғастырады деп күтілуде. Еске саламыз, базалық мөлшерлеме бойынша келесі шешімді Ұлттық Банк 2025 жылдың 25 қарашасында жариялайды.

Сайттарға мониторинг жасау көрсеткеніндей, банктер депозиттік өнімдердің көптеген түрін ұсынады. Олар шарттарының икемділігімен және табыстылығымен ерекшеленеді және клиенттердің әртүрлі қажеттіліктерін қамтиды. Бұл жеке тұлғалардың депозит нарығында орнықты бәсекелік орта қалыптасқандығын көрсетеді. Бұл ретте ҚДКБҚ тағы да еске салады, яғни, салым ашу туралы шешім қабылдау барысында оның табыстылығы ғана емес, банктің өзінің қаржылық тұрақтылығын да ескеруі қажет. Қор әрбір салымшыны банк салымы шартына қол қоймас бұрын, оның талаптарымен мұқият танысып шығуға шақырады. Бұл ретте депозитті толықтыру, одан қаражатты мерзімінен бұрын толықтай және ішінара алу мүмкіндіктеріне, салымның мерзімін ұзарту талаптарына және басқа да маңызды талаптарға назар аударған жөн.

Инфляция Қазақстанда 2025 жылдың қазан айында 12,6%-ды құрады. Оның қазіргі деңгейі мен нарықта ұсынылып жатқан мөлшерлемелердің арақатынасы теңгелік салымдар бойынша нақты табыстылықпен қамтамасыз етуді жалғастыруда. Ал ҚДКБҚ кепілдіктерінің арқасында депозиттер – жинақ ақшаларды сақтау және молайту жолында сенімді әрі қолжетімді қаржы құралы болып қала беруде.

ҚДКБҚ тағы да еске салады, кепілді өтемнің мөлшері салымның түрі мен валютасына тікелей байланысты. Сәйкесінше ол:

- теңгелік жинақ салымдар (депозиттер) бойынша – 20 млн теңгеден;

- теңгедегі басқа да салымдар, олардың ішінде ағымдағы шоттар мен төлем карточкалары бойынша – 10 млн теңгеден;

- шетел валютасындағы шоттар, олардың ішінде ағымдағы шоттар мен төлем карточкалары бойынша – 5 млн теңгеден асырылмайды.

Егер салымшының бір банкте әрқалай валютада әртүрлі бірнеше салымы бар болса, сол банк лицензиясынан айырылған жағдайда Қор әрбір салым бойынша белгіленген максималды кепілдік сомасын ескере отырып, салымшыға жиынтық кепілді өтем төлейді. Бірақ оның мөлшері 20 млн теңгеден асырылмайды.