Банк жүйесінің тұрақтылығы оның экономикалық және қаржылық соққыларға төтеп беру қабілетіне тікелей байланысты. Мұндай сенімділіктің негізгі көрсеткіші ретінде реттеуші меншікті капитал танылады — бұл банктердің тұрақтылығын, клиенттердің сенімін және тәуекелдерден қорғалуын қамтамасыз ететін резерв.

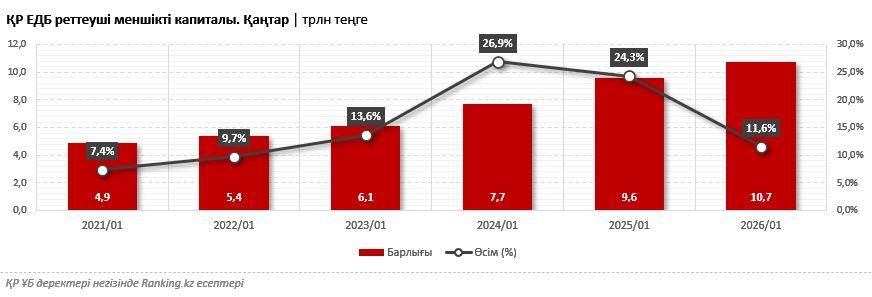

Үстіміздегі жылдың 1 ақпанындағы жағдай бойынша қазақстандық банктердің реттеуші меншікті капиталы 10,7 трлн теңгеге жетті — 2025 жылғы сәйкес кезеңмен салыстырғанда 11,6%-ға көп. Жалпы, соңғы жылдары бұл көрсеткіштің тұрақты өсуі байқалады. Мәселен, соңғы бес жылда ҚР ЕДБ меншікті капиталы жыл сайын орта есеппен 17,2%-ға артып келеді, бұл банк секторының капитал базасын нығайту қарқынының айтарлықтай жоғары екенін көрсетеді.

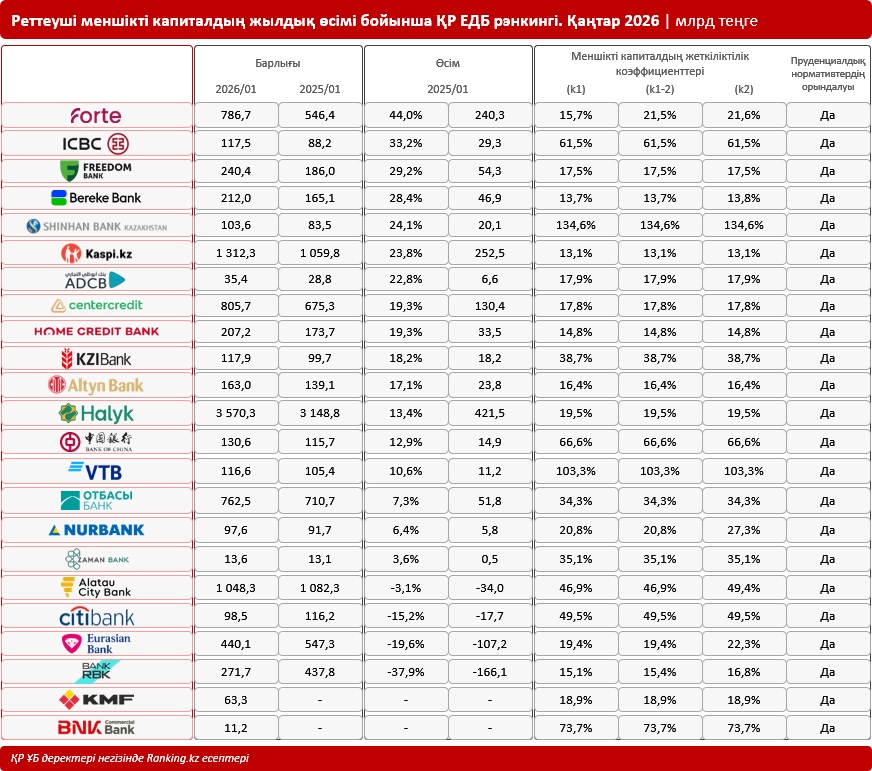

Жекелеген банктер бойынша көрсеткіш динамикасы айтарлықтай ерекшеленеді.

Мәселен, ҚР ЕДБ арасында меншікті капиталдың ең жоғары өсімін ForteBank көрсетті: бір жылда 44%-ға (немесе 240 млрд теңгеге) өсті. Биылғы қаңтар айының соңына қарай банктің меншікті капиталының көлемі 786,7 млрд теңгеге дейін ұлғайды. Сонымен қатар қаржы институтының меншікті капиталының жеткіліктілік көрсеткіштері де жоғары деңгейде тұр. Атап айтқанда, меншікті капитал жеткіліктілігінің k1 коэффициенті — 15,7%, k1-2 — 21,5%, k2 — 21,6%-ды құрады, бұл заңнамада белгіленген нормативтерден айтарлықтай жоғары.

Реттеуші меншікті капиталдың өсімі бойынша Алматы қаласындағы Қытай Сауда-өнеркәсіп Банкі екінші орынға жайғасты: көрсеткіш 33,2%-ға артып, 117,5 млрд теңгеге жетті.

Үздік үштікті Freedom Bank тұйықтайды: өсім бір жылда 29,2%-ға, 240,4 млрд теңгеге дейін артқан.

Сондай-ақ алғашқы бестікке Bereke Bank (плюс 28,4%) және Шинхан Банк Қазақстан (плюс 24,1%) кірді.

Жылдық динамика бойынша ҚР 23 ЕДБ-нің 17-сінде көрсеткіштің өсуі тіркелді. Реттеуші меншікті капиталдың қысқаруы төрт банкте байқалды, ал екі қаржы институты — KMF Банк және БиЭнКей Коммерциялық Банкі — нарықтың жаңа қатысушылары, сондықтан олардың жылдық динамикасы әлі қалыптасқан жоқ.

Жалпы алғанда, банк секторы бойынша меншікті капитал жеткіліктілігінің жиынтық көрсеткіштері де жоғары мәндерді көрсетті. 2026 жылғы 1 ақпандағы жағдай бойынша негізгі капитал жеткіліктілігінің коэффициенті (k1) 20,0%-ды, ал меншікті капитал жеткіліктілігінің коэффициенті (k2) 20,7%-ды құрады. Бұл заңнамада белгіленген нормативтерден айтарлықтай жоғары және банк секторын ықтимал тәуекелдерден қорғауды қамтамасыз етеді.

Бұдан бөлек, банк секторының жай-күйін халықаралық рейтингтік агенттіктер де оң бағалап отыр. Мәселен, жуырда ғана, үстіміздегі жылы 20 ақпанда S&P Global Ratings рейтинг агенттігі еліміздің банк секторының тұрақтылығы мен капитал көлемінің жеткіліктілігін атап өтті. Нақтырақ айтқанда, агенттіктің сарапшылары былай деп көрсетті:

«Біз Қазақстанның банк секторы геосаяси және макроэкономикалық сын-тегеуріндерге төзімділік танытты деп есептейміз. Банктер жеткілікті капитал қорын жинақтап, өтімділік бойынша нық позиция қалыптастырды, қаржыландыру құрылымында негізгі клиенттік депозиттердің үлесін жоғары деңгейде ұстап тұр. Біз реттеушінің қадағалау-бақылау құрылымының күшейгенін ерекше атап өтеміз, бұл банкроттық жағдайлар мен активтердің сапасына қатысты жүйелі мәселелерді азайтуға көмектесуі тиіс».

Осылайша, реттеуші меншікті капиталдың тұрақты өсімі, капитал жеткіліктілігінің жоғары деңгейі және халықаралық рейтинг агенттіктерінің оң бағасы Қазақстанның банк секторының тұрақтылығы жоғары деңгейде екенін әрі сыртқы және ішкі қаржылық соққыларға төтеп беруге дайын екенін растайды. Бұл клиенттер мен инвесторлардың тарапынан сенім ұялатып, еліміздің қаржы жүйесін одан әрі дамыту үшін берік негіз қалыптастырады.