Қазақстан экономикасының нақты секторына, кәсіпкерлікке және шағын және орта бизнеске (ШОБ) кредит беру мәселесі күн тәртібінен түспей келеді және барлық деңгейде тұрақты түрде көтеріліп жүр.

Жуырда, 2026 жылғы 30 маусымда ҚР президенті Қасым-Жомарт Тоқаев парламентте сөйлеген сөзінде ШОБ-ты дамытудың маңыздылығына тағы да тоқталды: «Жалпы, Қазақстандағы жұмысқа жарамды азаматтардың жартысына жуығы табысын шағын және орта бизнестен тауып отыр. Соңғы бес жылда осы секторда еңбек ететін адам саны 4,5 миллионға жетті. Жалпы ішкі өнімнің 40%-дан астамы шағын және орта бизнес саласына тиесілі».

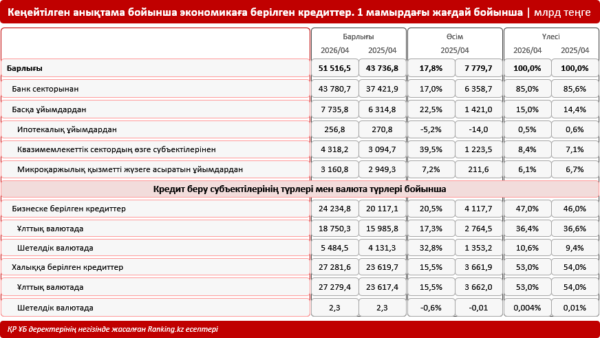

Енді Қазақстандағы кредит беру ахуалының қазіргі жағдайына назар аударайық. Ең алдымен, экономикаға берілетін кредиттердің негізгі көлемін әлі де банк секторы қамтамасыз ететінін атап өткен жөн. Мәселен, 2026 жылғы мамыр айының басында кеңейтілген анықтама бойынша экономикаға берілген кредиттердің жиынтық көлемі 51,5 трлн теңгеге жетіп, бір жылда 17,8%-ға немесе 7,8 трлн теңгеге ұлғайды. Осы өсімнің 6,4 трлн теңгесі немесе жалпы өсімнің шамамен 82%-ы банк секторына тиесілі болды, банктердің кредиттік портфелі 43,8 трлн теңгеге дейін өсті. Осылайша, банк секторы экономиканы қаржыландырудағы басым рөлін сақтап, кредит беру көлемінің 85%-ын қамтамасыз етті.

Банк секторынан тыс кредит беру көлемінің өсімі, ең алдымен, квазимемлекеттік сектор субъекттерінің есебінен қамтамасыз етілді. Олардың кредиттік портфелі бірден 39,5%-ға немесе 1,2 трлн теңгеге ұлғайып, 4,3 трлн теңгеге жетті. Ал микроқаржылық қызметті жүзеге асыратын ұйымдардың көрсеткіштері қалыпты болды: олардың портфелі 7,2%-ға өсіп, 3,2 трлн теңгені құрады. Ипотекалық ұйымдардың портфелі, керісінше, қысқарды: бір жыл ішінде ол 5,2%-ға азайды.

Маңызды әрі жағымды жайт — экономикаға кредит берудің негізгі қозғаушы күші бизнес сегменті болып қалды. Қазақстандағы барлық кредиттік ұйымдар берген бизнеске арналған кредиттердің көлемі бір жылда 20,5%-ға немесе 4,1 трлн теңгеге артып, 24,2 трлн теңгеге жетті. Соның нәтижесінде экономикаға берілген кредиттердің жалпы өсімінің жартысынан астамы осы сегменттің үлесіне тиді. Корпоративтік кредиттің жиынтық кредит көлеміндегі үлесі 46%-дан 47%-ға дейін өсті.

Ал халыққа берілген кредиттер бір жылда 15,5%-ға немесе 3,7 трлн теңгеге ұлғайды, берілген қарыздардың басым бөлігі ұлттық валютада рәсімделді. Нәтижесінде бөлшек кредиттің жалпы кредит көлеміндегі үлесі 54%-дан 53%-ға дейін төмендеді, бұл барлық кредиттік ұйымдардың жиынтық кредиттік портфелі құрылымында кәсіпкерлікке берілетін кредиттің рөлі біртіндеп күшейіп келе жатқанын көрсетеді.

Экономикаға кредит беретін негізгі банктердің арасында кәсіпкерлерді қаржылай қолдауға басымдық беретіндері аз емес. Осындай бағыттағы көшбасшылардың бірі — ForteBank, банк нақты сектор мен шағын және орта бизнеске кредит беруді жүйелі түрде кеңейтіп, осы мақсаттағы қаржылық базасын да табысты нығайтып келеді. Мәселен, қаржы институты жарғылық капиталын 46,1 млрд теңгеге ұлғайтып, оны 890 млрд теңгеден асырды. Сонымен қатар ForteBank ұзақ мерзімді қорландыру көздерін белсенді түрде әртараптандыруда: 2025 жылы еурооблигациялар мен Қазақстандағы алғашқы мерзімсіз AT1 субординацияланған облигацияларын орналастырса, 2026 жылы алдыңғысынан шамамен екі есе көп — 300 млн АҚШ доллары көлемінде кезекті екі жылдық синдикатталған қарыз тартты. Тартылған қаражат нақты сектор жобаларын қаржыландыруға бағытталады.

Қазіргі таңда ForteBank кредиттік портфелінің шамамен 60%-ы кәсіпорындарға, соның ішінде шағын және орта бизнесті қаржыландыруға тиесілі. Қаржы институты бизнеске арналған қаржыландыру өнімдерінің кең желісін ұсынады (сатушыларға арналған кепілсіз онлайн-кредиттер, жеке кәсіпкерлерге арналған кепілді кредиттер, ашық кредиттік желілер аясындағы қарыздар, ШОБ-қа арналған автокредиттер және басқа да өнімдер), сондай-ақ мемлекеттік кредит беру бағдарламаларына (ШОБ-ты өңірлік жеңілдікпен қаржыландыру, «Өрлеу», өңдеуші өнеркәсіп саласындағы ШОБ-ты қолдау бағдарламасы, «Іскер Аймақ» және т.б.) қатысады.

Қазақстандық бизнеске елеулі кредиттік қолдауды «Бәйтерек» Ұлттық басқарушы холдингінің құрамына кіретін «Даму» қоры мен Қазақстанның Даму Банкі (ҚДБ) де көрсетіп келеді. Осы орайда президент Қасым-Жомарт Тоқаевтың: «2025 жылы „Бәйтерек“ холдингі арқылы кәсіпкерлерге 8 трлн теңге көлемінде қолдау көрсетілді», — деген сөзін еске сала кеткен жөн.

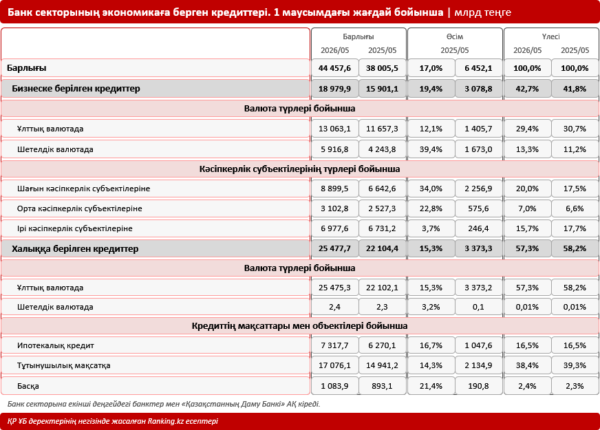

Енді банктердің кредиттеріне кеңірек тоқталайық. Бұл жерде ЕДБ мен жоғарыда аталған ҚДБ-ның жиынтық кредиттік портфелі туралы сөз болып отыр. Ең өзекті деректер 2026 жылғы 1 маусымдағы жағдай бойынша қолжетімді: осы уақытқа қарай банк секторының экономиканы қаржыландыруға бағытталған кредиттік портфелі 44,5 трлн теңгеге жетіп, бір жыл ішінде 17%-ға немесе 6,5 трлн теңгеге ұлғайды.

Бір қызығы, банктік портфельдің құрылымы да біртіндеп бизнес-сегменттің пайдасына қарай өзгеріп келеді. Атап айтқанда, ЕДБ мен ҚДБ-ның бизнеске берген кредиттері 19,4%-ға өсіп, 19 трлн теңгеге жетті, бұл бөлшек кредиттің өсім қарқынынан (15,3%) жоғары. Соның нәтижесінде кәсіпкерлерге берілетін кредиттің жиынтық банк портфеліндегі үлесі 41,8%-дан 42,7%-ға дейін ұлғайса, халыққа берілген кредиттердің үлесі 58,2%-дан 57,3%-ға дейін төмендеді. Банктер берген кредиттердің жалпы 6,5 трлн теңгелік өсімінің шамамен жартысы немесе 3,1 трлн теңгесі кәсіпорындарға берілген кредиттерге тиесілі болды.

Қарыз алушылар санаттары бойынша да елеулі өзгерістер байқалады және бұл — ең маңызды жайт. Банктер тарапынан көрсетілген қаржылық қолдау ішінде ең жоғары өсім шағын кәсіпкерлік сегментінде тіркелді: шағын бизнеске берілген кредиттердің көлемі бірден 34%-ға немесе 2,3 трлн теңгеге артып, 8,9 трлн теңгеге жетті. Нәтижесінде бұл сегменттің жиынтық банктік кредиттік портфельдегі үлесі бір жыл ішінде 17,5%-дан 20%-ға дейін, ал бизнеске берілген кредиттердің жалпы көлеміндегі үлесі 41,8%-дан 46,9%-ға дейін өсті. Корпоративтік кредиттің жалпы өсімінің 73%-дан астамы дәл осы шағын бизнеске тиесілі болды.

Орта кәсіпкерлік субъектілеріне берілген кредит көлемі де жоғары қарқынмен өсті: көрсеткіш 22,8%-ға артып, 3,1 трлн теңгеге жетті, соның арқасында олардың жиынтық банктік кредиттік портфельдегі үлесі 6,6%-дан 7%-ға дейін ұлғайды. Шағын және орта бизнеске қарағанда, ірі кәсіпорындарға берілген кредит көлемі небәрі 3,7%-ға артып, 7 трлн теңгені құрады.

Ал бөлшек кредиттік портфель бір жыл ішінде 3,4 трлн теңгеге ұлғайып, 25,5 трлн теңгеге жетті. Бөлшек сегмент ішінде ең ірі бағыт бұрынғыдай тұтынушылық кредит болып қала береді. Оның көлемі бір жылда 14,3%-ға өсіп, 17,1 трлн теңгені құрады. Ал ипотекалық кредит 16,7%-ға ұлғайып, 7,3 трлн теңгеге жетті.

Осылайша, банк секторындағы кредит нарығының негізгі қозғаушы күші шағын және орта бизнеске берілген кредиттер болды.

Ал екінші деңгейдегі банктер беретін қарыздарға келсек, 2026 жылғы мамыр айының қорытындысы бойынша олардың экономикаға берген кредиттерінің көлемі 41,3 трлн теңгеге жетіп, бір жыл ішінде 16,3%-ға немесе 5,8 трлн теңгеге ұлғайды.

Кредиттің мерзімдері бойынша құрылымда ұзақ мерзімге берілетін қарыздардың басымдығы сақталды. Олардың көлемі 17,2%-ға немесе 5,2 трлн теңгеге өсіп, 35,6 трлн теңгені құрады, ал үлесі 85,6%-дан 86,3%-ға дейін ұлғайды.

Қарыз алушылардың мәртебесі бойынша ең ірі сегмент бұрынғыдай жеке тұлғалар болды, алайда бұл санатқа жеке кәсіпкерлер де кіреді. Олардың кредиттік портфелі 16,4%-ға немесе 4,1 трлн теңгеге өсіп, 28,7 трлн теңгеге жетті. Заңды тұлғаларға берілген кредиттер 16%-ға артып, 12,5 трлн теңгені құрады.

Ал кредиттерді экономикалық мақсаты бойынша қарастырсақ, жоғары өсім бизнеске бағытталған қаржыландыруда байқалды. Кәсіпорындарға, сондай-ақ жеке кәсіпкерлерге кәсіпкерлік мақсаттарға берілген кредиттердің көлемі 18%-ға өсіп, 15,8 трлн теңгеге жетті. Нәтижесінде олардың екінші деңгейдегі банктердің жиынтық кредиттік портфеліндегі үлесі 37,7%-дан 38,3%-ға дейін ұлғайды.