Соңғы бес жылда Қазақстан шетелдік инвесторлар үшін жоғары инвестициялық тартымдылық көрсетті. Мына елдерге жіберілетін тікелей шетелдік инвестициялардың (ТШИ) негізгі үлесін тұрақты түрде қалыптастыратын он ел: Нидерланды, АҚШ, Швейцария, Бельгия, Ресей, Оңтүстік Корея, Қытай, Франция, Ұлыбритания және Германия.

АТМЭӘК-тің (Азия және Тынық мұхиты үшін БҰҰ Экономикалық және әлеуметтік комиссиясының) деректері бойынша 2024 жылы Қазақстан жаңа жобаларға 15,7 млрд АҚШ долларын тартып, Солтүстік және Орталық Азия елдерінің арасында инвестицияларының көлемі жағынан көшбасшы орынға жайғасты. Бұл 2023 жылғы көрсеткішпен салыстырғанда, 88%-ға көбірек болып отыр. Бұл соманың көп бөлігін газ өңдеу зауытын салуға жәнн газ көлік инфрақұрылымын дамытуға инвестицияланған катарлық UCC Holding компаниясының 11 млрд АҚШ доллары құрады.

Дереккөз: Қазақстан Республикасының Ұлттық Банкі, деректер млн АҚШ долларымен көрсетілген

Дереккөз: Қазақстан Республикасының Ұлттық Банкі, деректер млн АҚШ долларымен көрсетілген

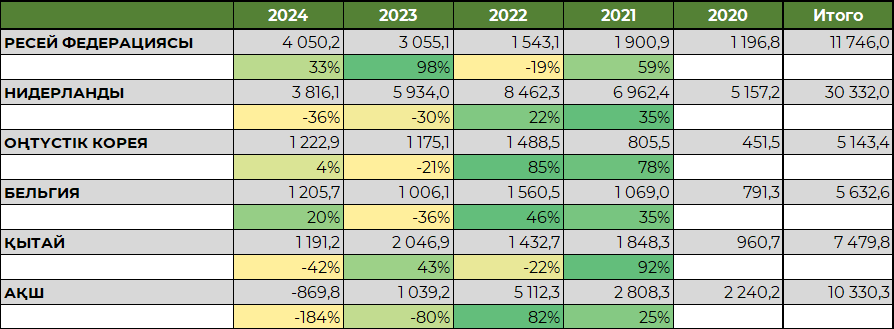

Рейтинг көшбасшысы

Соңғы жылдары Нидерланды мен АҚШ Қазақстандағы инвесторлардың тізімінде жоғары орындарда тұр. Нидерландыдың үлесі онда халықаралық мұнай газ консорциумдар, атап айтқанда Қашаған мен Қарашығанақ жобаларына қатысушы Royal Dutch Shell-дің тіркелгені түсіндіріледі.

АҚШ, өз кезегінде Теңіз бен Қашағандағы жобалардың айтарлықтай бөлігін бақылайтын Chevron мен ExxonMobil мұнай корпорациялары арқылы белсенді түрде инвестициялауда. Швейцария Glencore сияқты компаниялар арқылы металлургияға, оның ішінде түсті металға, Бельгия өңдеуші активтерге, ал Ресей мұнайға, газға, банктер мен өнеркәсіпке назар аударады.

Қытай уран саласына, мұнай газ кенорындары мен инфрақұрылымға, соның ішінде көлік және энергетика жобаларына белсенді түрде инвестициялауда. Оңтүстік Корея, Франция, Ұлыбритания және Германия өңдеу өнеркәсібіне, энергетикаға, көлікке және жоғары технологияларға инвестициялайды.

2024 гжылдағы өзгерістер

Қазақстан Республикасы Ұлттық Банкінің деректеріне сәйкес, бес жылдық кезеңнің қорытындысы бойынша, инвестициялардың негізгі көзі Нидерланды болып қалмақ, оның инвестициясының жиынтық көлемі 30,3 млрд АҚШ долларын құрайды. Екінші орынға 11,7 млрд АҚШ долларымен Ресей жайғасты, ал одан кейінгі орында 10,3 млрд АҚШ долларымен Америка Құрама Штаттары тұр.

Мынаны ескерген жөн: АҚШ-тың белсенділік көрсеткіші төмендеді. 2023 жылы АҚШ-тағы ТШИ шамамен 80%-ға төмендесе, ал 2024 жылы 870 млн АҚШ долларына таза әкету тіркелді. Керісінше, Ресей белсенділігін күшейтуде: 2023 жылы оның инвестициясы 2022 жылмен салыстырғанда екі есеге өсті.

Дереккөз: Қазақстан Республикасының Ұлттық Банкі, деректер млн АҚШ долларымен көрсетілген

Дереккөз: Қазақстан Республикасының Ұлттық Банкі, деректер млн АҚШ долларымен көрсетілген

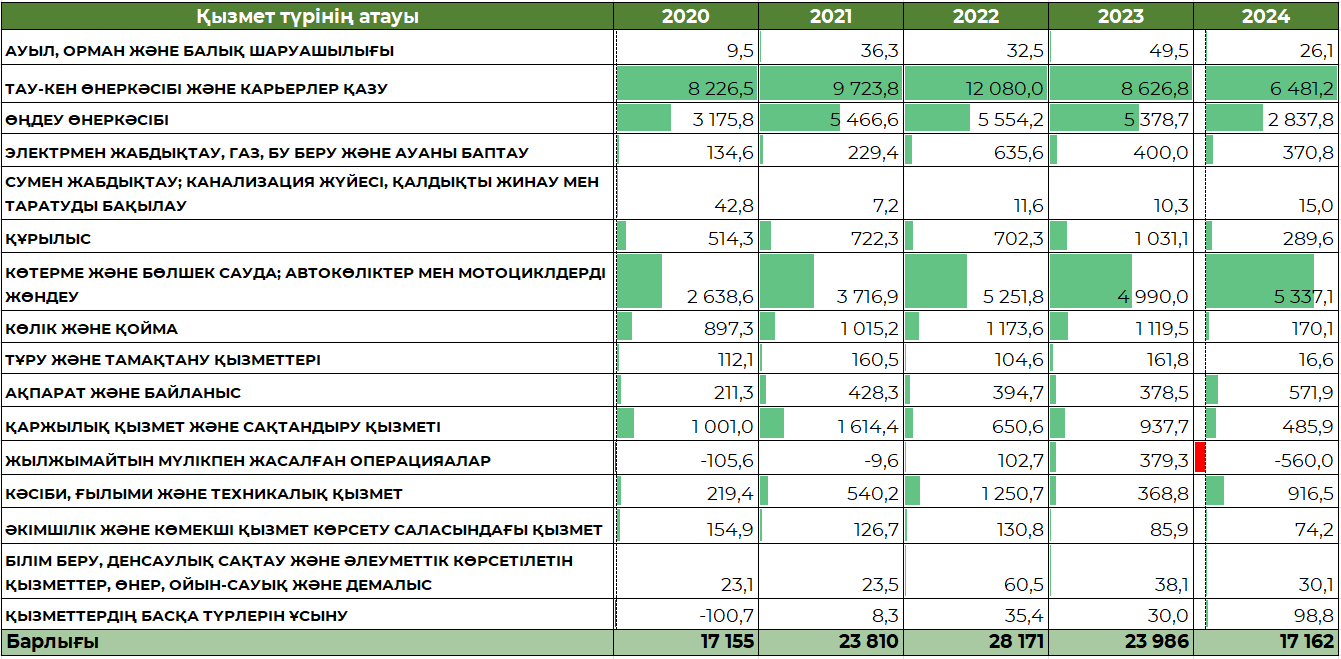

Шетелдік инвестициялар тартқан салалар

Кен өндіру секторы ең ірі ТШИ алушы болып қалса да (2024 жылы 6,4 млрд АҚШ доллары), соңғы жылдардағы серпін Қазақстан экономикасының әртараптандырылғанын көрсетеді. 2024 жылы 17 млрд АҚШ долларынан астам шетелдік инвестиция әр түрлі секторға бөлінді.

Дереккөз: Қазақстан Республикасының Ұлттық Банкі, деректер млн АҚШ долларымен көрсетілген

Дереккөз: Қазақстан Республикасының Ұлттық Банкі, деректер млн АҚШ долларымен көрсетілген

Шикізат емес салаларға көптеп назар аударылуда: сауда және автокөлік жөндеу (5,3 млрд АҚШ доллары), өңдеу өнеркәсібі, телекоммуникация және қаржылық көрсетілетін қызметтер. Бөлшек және көтерме сауда ерекше көзге түседі, бұл жағдай ішкі нарықтың жанданғанын және халықаралық ритейлердің мүддесін білдіреді.

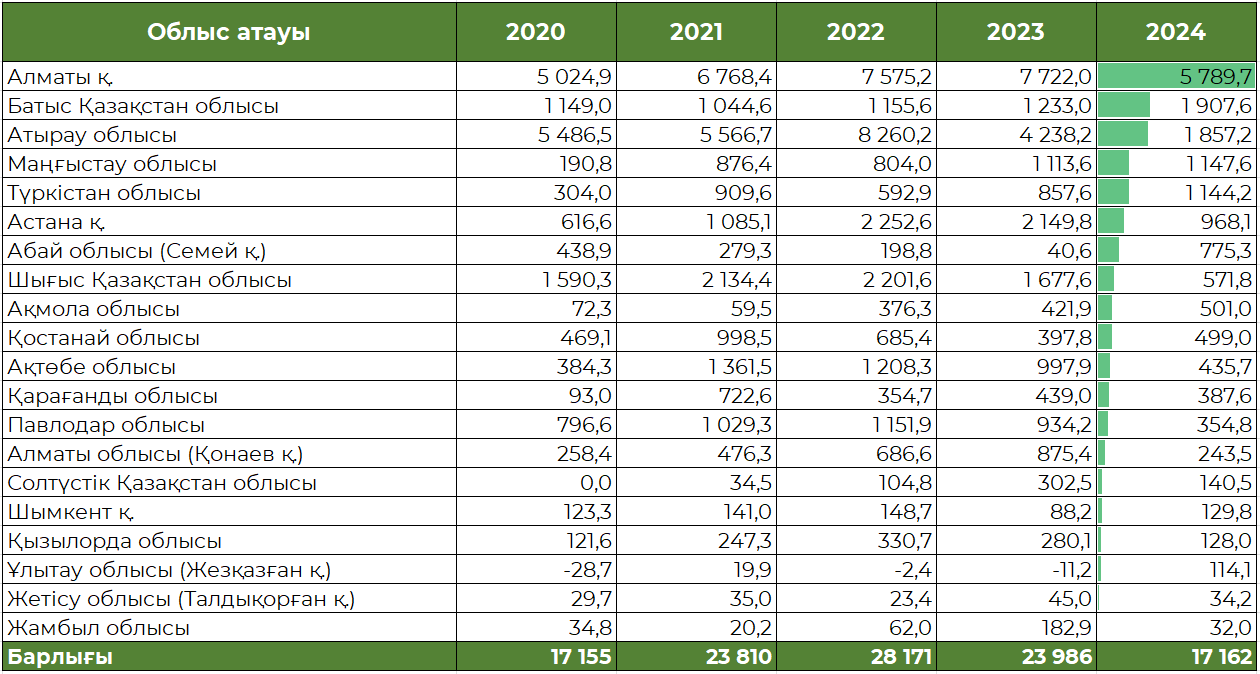

Инвестицияларды өңірлерге бөлу

2024 жылы инвестициялардың ең ірі көлемі Алматы қаласына тиесілі, ол 5,8 млрд АҚШ долларын құрайды. Мұндай көрсеткіш қаланың қаржылық және іскерлік инфрақұрылымының дамуымен, оның сауда, қаржы және қызмет көрсету саласында жұмыс жасайтын компаниялар үшін тартымдылығымен түсіндіріледі.

Батыс Қазақстан облысына өзінің мұнай газ жобаларымен 1,9 млрд АҚШ доллары тартылды. Атырау облысына бір жыл ішіндегі көлемнің тербелісіне қарамастан 1,86 млрд АҚШ доллары тартылды. Маңғыстау облысына мұнай газ мамандандырудың арқасында 1,15 млрд АҚШ доллары тартылды. Ал орталық және оңтүстік өңірлердегі инвестициялық белсенділік төмен деңгейде қалып отыр.

Дереккөз: Қазақстан Республикасының Ұлттық Банкі, деректер млн АҚШ долларымен көрсетілген

Дереккөз: Қазақстан Республикасының Ұлттық Банкі, деректер млн АҚШ долларымен көрсетілген

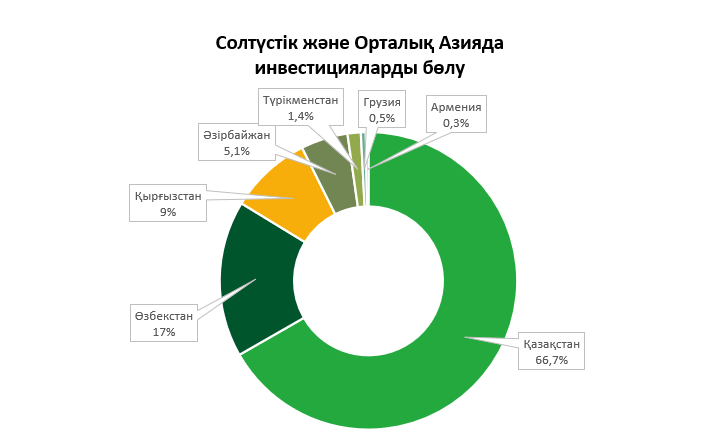

Егер Солтүстік және Орталық Азия өңірі жайында айтсақ, онда Қазақстанға барлық инвестицияның 70%-ға жуығы тиесілі болғандықтан, ол алдыңғы қатарда орналасқан.

Дереккөз: Азия және Тынық мұхиты үшін БҰҰ Экономикалық және әлеуметтік комиссиясы

Дереккөз: Азия және Тынық мұхиты үшін БҰҰ Экономикалық және әлеуметтік комиссиясы

Қазақстанның экономикалық дамуындағы шетелдік инвестициялардың рөлі

- Макроэкономикалық және құрылымдық әсер. Жобалар зауыттар, көлік тораптарын және энергетикалық объектілер салу сияқты бағыттарды қамтиды, бұл жағдай ұлттық инфрақұрылымды кешенді жаңғыртуға, өнеркәсіптік әлеуетті нығайтып, ішкі және сыртқы тауар айналымы үшін жағдайды жақсартуға ықпал етеді.

- Инфрақұрылымдық қайта құру және технологиялық даму. Магистральды құбырлар салуға, теміржол желілерін жаңғыртуға және логистикалық хаб жасауға құйылатын инвестиция Қазақстанның энергетикалық және көлік байланысын нығайтады. Сонымен қатар, жаңартылатын қуат көздері (күн және жел электр станциялары) мен цифрлық инфрақұрылымы дамуда.

- Қаржы секторы мен институционалды қайта құру. Қаржы институттарындағы шетелдік инвесторлар капиталдың өсуіне, қаржы өнімдерінің әртараптандырылуына және озық технологияларды банк саласына енгізуге ықпал етеді. Катарлық компанияның Bereke Bank-тен үлесті сатып алуы қаржылық орнықтылықты нығайтуға, халықаралық басқару стандарттарын енгізуге және клиенттер мен инвесторлардың тарапынан сенімділікті арттыруға бағытталған стратегиялық серіктестіктің мысалы болды.

- Әлеуметтік ықпал ету және адам капиталын дамыту. Халықаралық компаниялар қызметкерлердің оқуы мен дамуына, денсаулық сақтау мен білім беру саласындағы жобаларға да инвестицялайды. 2024 жылы 1,3 млрд АҚШ доллары сомасына 6 мыңнан астам жұмыс орнын ашқан 45 жоба іске асырылды.

Осалдық және әртараптандыру қажеттілігі

Оң ықпалға қарамастан, шикізат салаға шетелдік инвестицияның шамадан тыс тәуелділігі күтпеген сыртқы экономикалық өзгерістердің алдында осалдық тудырады. 2023 жылы мұнайдың әлемдік бағасының төмендеуі және шетелдік акционерлердің табысты белсенді репатриациялауы аясында ТШИ жалпы ағыны 16,9%-ға қысқарып, 2022 жылғы 28,2 млрд АҚШ долларына қарағанда 23,4 млрд АҚШ долларын құрады. Бұл ретте капиталдың таза әкелінуі 6,5 АҚШ долларынан 3,2 млрд АҚШ долларына дейін шамамен екі есеге төменді.

Бұл өзгерістер өңдеу өнеркәсібі, цифрландыру, көлік дәліздері сияқты шикізат емес секторларына ұзақ мерзімді капиталды тартуға инвестициялық стратегияны қайта қарау мен күш-жігерді шоғырландыру қажеттілігін атап өтеді.

Инвестициялық моделдің орнықтылығын қалыптастыру

Қазақстан инвестициялық климатты жақсартуда мвнадай амалдар қолдануда: реттеуші рәсімдер оңайлатылуда, инвесторлардың құқықтарын қорғау тетіктері күшеюде. Шетелдік капиталдың қысқа мерзімді өсуге ықпал етіп қана қоймай, сондай-ақ экономиканы әртараптандыру, оның бәсекеге қабілеттілігін арттыру және инновацияларды енгізу негізінде орнықты дамуды қамтамасыз етуі үшін жағдай жасау басты бағдар болып табылады.

Дереккөз: Қазақстан Республикасының Ұлттық Банкі, деректер – %-бен көрсетілген

Дереккөз: Қазақстан Республикасының Ұлттық Банкі, деректер – %-бен көрсетілген

Мемлекеттік облигациялар

Жаһандық жоғары тәуекел аясында 2022 жылы капитал әкетілгеннен кейін бейрезиденттер 214 млрд теңгеге салымды қысқартты. 2023-2024 жылдар олардың мемлекеттік облигациялар нарығына белсенді қайтарылған уақыты болды. Қазақстан қаржыгерлері қауымдастығының деректері бойынша, 2024 жылдың соңына қарай бейрезиденттердің мемлекеттік бағалы қағаздарға салымы 454,7 трлн теңгеден 1,079 трлн теңгеге дейін 2,5 есеге өсті.

Негізгі драйвер – жоғары кірістілік: Қазақстан Республикасы Ұлттық Банкінің ноталары және Қазақстан Республикасының Қаржы министрлігінің облигациялары жылдық 13,8–16,7%-ға әкелді. Нәтижесінде бейрезиденттердің айналатын мемлекеттік бағалы қағаздардың жалпы көлеміндегі үлесі айтарлықтай өсті. Ол 2024 жылдың соңындағы жағдай бойынша Қазақстан қор биржасында (KASE) айналатын жиынтық мемлекеттік борыштың шамамен 4%-ын құраса да, бұл соңғы жылдардағы ең жоғары көрсеткіш болып отыр.

Акциялар нарығы

Қазақстан қор нарығына деген қызығушылық тұрақты түрде өсуде. Бейрезиденттердің KASE-де сауда-саттықтағы үлесі 2021 жылғы 4,4%-дан 2023 жылғы 29,8%-ға дейін өсті. Нарықтың үштен біріне дейін өсуі мынадай бірнеше факторға байланысты: ресейлік инвесторлардың бір бөлігінің және капиталдың санкцияларға байланысты қазақстандық алаңға өтуі, биржаға, оның ішінде Astana International Exchange АХҚО арқылы жаңа компаниялардың шығуы және қол жеткізуді жалпы ырықтандыру.

Алайда нарық абсолютті мәні жағынан шағын болып қала береді және одан әрі институционалды қолдау мен жаңа эмитенттерді тартуға мұқтаж.

Жеке инвесторлар назар аударуы керек компаниялар

Қазақстанға тікелей шетелдік инвестициялар энергетика, өңдеу өнеркәсібі, көлік және телекоммуникация сияқты болашағы неғұрлым зор салаларға дәстүрлі түрде бағытталуда. Инвестицияның өсуі осы секторлардың дамуына және онда жұмыс жасайтын компаниялардың орындарын нығайтуға ықпал етеді. Оның үстіне мұндай салымның мультипликативті әсері болады, ол өз кезегінде сектордағы акциялардың құнына да әсер етеді.

Инвестициялық портфелге шетелдік инвесторлардың үлкен назарын аударып жатқан салалардың өкілдерін қосу арқылы жеке инвесторлар активтердің одан әрі өсіп, ұзақ мерзімді орнықтылығына назар аударады.

6-12 ай деңгейінде өсуге мүмкіндігі бар, қызметі мынадай тікелей инвестициялардың арқасында белсенді түрде дамып жатқан секторлармен байланысты қазақстандық компаниялардың тізбесі:

1. Тау-кен қазу секторы

- Қазатомөнеркәсіп – әлемде уран өндіруде жетекші орында тұр, соңғы жылдары оған деген сұраныс ядролық энергетиканың қайта дамуына байланысты өсуде. Өсу мүмкіндігі – 26%.

2. Қаржылық көрсетілетін қызметтер

- Қазақстан Халық Банкі – болжамды жауаптары және нарықтағы ең жоғары дивидендтері бар активтері жағынан ең ірі банк. Өсу мүмкіндігі – 19%.

- Kaspi.kz – өз мақсатына қол жеткізуде тиімділігі жоғары, e-commerce салаларында жетекші орынға жайғасқан компания. Өсу мүмкіндігі – 15%.

3. Энергетика және шикізат секторы

- ҚазМұнайГаз – мұнай бағасының құлдырауына қарамастан, 2024 жылы түсім және EBITDA бойынша тұрақты нәтижелер көрсететін компания. Маңызды фактор – Теңіздегі өндірудің өсуі. Өсу мүмкіндігі – 30%.

- ҚазТрансОйл – ұлттық мұнай құбырларының операторы, стратегиялық маңызы бар. Өсу мүмкіндігі – 39%.

4. Телекоммуникация

- Қазақтелеком – Қазақстанның ең ірі интернет-провайдері. 2024 жылы Tele2/Altel сатылымы арнайы дивидендтерге мүмкіндіктер ашуда. Өсу мүмкіндігі – 34%.

5. Көлік

- Air Astana – 2024 жылы IPO-дан кейін жолаушылар ағыны мен қаржылық көрсеткіштердің тұрақты өсуін көрсететін елдің жетекші авиакомпаниясы. Өсу мүмкіндігі – 42%.

Қазақстанның инвестициялық нарығының үрдістері мен сын-қатерлері

Портфелдік инвестициялар өсуде: шетелдік инвесторлар мемлекеттік облигациялар мен Қазақстан Республикасының ноталарына салымды 1,08 трлн теңгеге дейін ұлғайтты, ал олардың қысқа мерзімді ноталардағы үлесі 14%-ға жетті. Акциялар нарығында олардың айналымдағы үлесі 29%-дан асып кетті, бұл жағдай қазақстандық қор активтеріне деген қызығушылықтың өсіп жатқанын білдіреді.

Бұл ретте шикізат салаларға тәуелділік және сыртқы сұраныстың тұрақсыздығы тәуекелі сақталуда. Орнықты да, теңдестірілген өсуді қамтамасыз ету үшін, Қазақстан өңдеу өнеркәсібіне, инновацияларға, логистикаға, «жасыл» жобаларға және цифрлық экономикаға инвестициялар тарту үшін жұмысты күшейтуі керек.