Банктердің сыйақы мөлшерлемелерінің өзгеру барысына жасалған шолу 10.01.2025 қарай қалыптасқан деректер, деп хабарлайды DKnews.kz.

Қазақстанның депозиттерге кепілдік беру қоры (ҚДКБҚ) әрбір банк өзінің депозиттік өнімдері бойынша пайыздық сыйақыларының мөлшерін өзінің ішкі депозиттік саясатына сәйкес белгілейтіндігін хабарлайды. Сонымен қатар банктер Ұлттық Банктің базалық мөлшерлемесі мен нарықтың басқа да қатысушыларының мөлшерлемелерінің өзгеруін де ескереді.

2024 жылғы 2 желтоқсаннан бастап базалық мөлшерлеме 1 п.т. - қа жылдық мөлшері 15,25%-ға дейін ұлғайды. Бұған жауап ретінде желтоқсан айының басында бірқатар банктер депозиттер бойынша мөлшерлемелерін көтеріп, жедел әрекет етті. 2025 жылдың қаңтарында депозиттік нарықтағы мөлшерлемелерді түзету жалғасуда – басқа банктер де мөлшерлемелерін көтере бастады:

- 2 банк – мерзімсіз депозиттер бойынша;

- 1 банк – толықтыру құқығы бар мерзімді депозиттер бойынша;

- 1 банк – толықтыру құқығы жоқ жинақ депозиттер бойынша.

Мерзімсіз салымдар

Мерзімсіз депозиттердің танымалдылығы олардың икемділігімен түсіндіріледі: кез келген уақытта төмендетілмейтін қалдыққа дейін ақша алуға болады және кез келген сомаға ақша салуға болады. Бұл депозиттер бойынша табыстылық инфляция деңгейінен жоғары.

Мерзімсіз депозиттерді ашуды депозиттерге кепілдік беру жүйесіне қатысушы 16 банк ұсынады, олардың 2-уі сыйақы мөлшерлемесін көтерді.

- 1 орташа банк (активтерінің мөлшері бойынша нарықта алатын үлесі қоса санағанда 3 тен 10%-ға дейін) – на 1,3 п.т.-қа;

- 1 ұсақ банк (активтерінің мөлшері бойынша нарықта алатын үлесі қоса санағанда 3%-ға дейін) – на 1,0 п.т.-қа;

1-графика. Банктердің мерзімсіз депозиттер бойынша ұсынатын мөлшерлемелері (2025 ж. қаңтар)

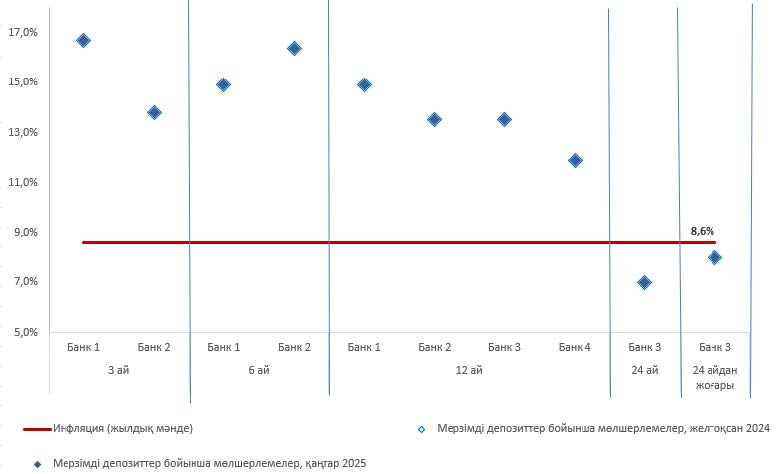

Мерзімді депозиттер

Мерзімді депозиттердің өзіне тән артықшылықтары бар: бұл талаптары өте икемді мерзімсіз депозиттер мен аса табысты жинақ депозиттердің арасынан орын алатын орташа нұсқа. Мерзімді салымнан да ақшаны мерзімінен бұрын толықтай да ішінара да алуға болады. Тек сыйақы мөлшерлемесі ішінара жойылады. Бірақ егер ақша осы депозитте тиісті мерзім аяқталғанша сақталатын болса, жоғары сыйақы мөлшерлемесі сенімді ақтайды.

Қазіргі уақытта 4 банк мерзімді депозиттер тартады. Осы сегменттің барлық қатысушыларында 12 айлық депозиттер бар, мөлшерлемелер диапазоны 11,9% - дан (ең төменгі) 14,9% - ға дейін (ең жоғары). Банктердің аз ғана бөлшегі мерзімді депозиттерді 3, 6, 24 айлық және одан жоғары мерзімге тартады, ал іріктеу көлемі 24 ай мерзімінде ең аз 7% - дан 3 ай мерзімінде ең жоғары 16,7% - ға дейін.

2025 жылғы қаңтарда 2024 жылғы желтоқсанмен салыстырғанда толықтыру құқығымен мерзімді депозиттер бойынша өзгерістер тіркелген жоқ.

2025 жылдың қантар айында толықтыру құқығы жоқ мерзімді салымды ешбір қатысушы банк ашқан жоқ.

2-графика. Толықтыру құқығы бар мерзімді салымдар бойынша банктер ұсынатын мөлшерлемелер (2025 ж. қаңтар)

Жинақ депозиттер

Банктер жинақ депозиттер бойынша едәуір жоғары сыйақы мөлшерлемесін ұсынады. Есесіне одан мерзімінен бұрын ақша алу және оған ақша салу талаптары қатал.

Жинақ депозиттер де толықтыруға болатын және толықтыруға болмайтын депозиттер болып, екі топқа бөлінеді. Төменде осы әрбір сегмент бойынша бір ай ішінде орын алған өзгерістер ұсынылған.

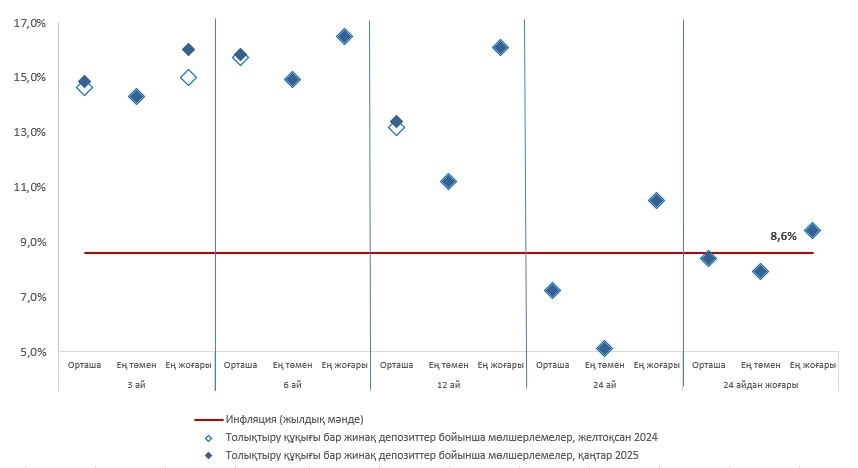

Толықтыру құқығы бар жинақ депозиттер

Тоғыз банк өз клиенттеріне толықтыру мүмкіндігі бар жинақ салымдар ұсынады. Ең жоғары мөлшерлеме мерзімі алты айлық депозиттер бойынша ұсынылған – 16,5%. Ал ең төмен мөлшерлеме 24 айлық мерзім бойынша белгіленген. Ол 5,1%-ға тең.

2025 жылғы қаңтарда активтер мөлшері бойынша нарық үлесі 3% - ға дейінгі 1 шағын банк сыйақы мөлшерлемесін 3, 6 және 12 ай мерзімдерде ұлғайтты тиісінше 1,0, 1,0 және 2,0 п.т.

3-графика. Толықтыру құқығы бар жинақ салымдар бойынша банктер ұсынатын мөлшерлемелер (2025 ж. қаңтар)

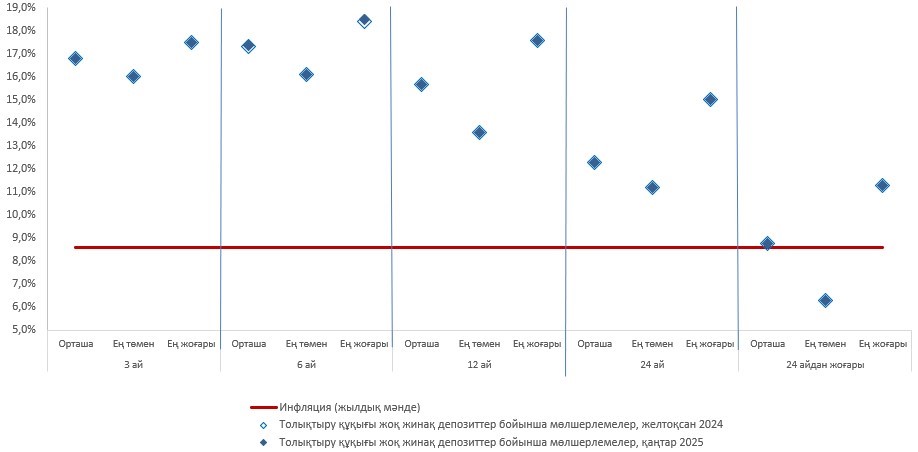

Толықтыру құқығы жоқ жинақ депозиттер

11 банк жинақ ақшаны толықтыру құқығы жоқ жинақ депозиттерге орналастыруды ұсынады.

2025 жылғы қаңтарда 2024 жылғы желтоқсанмен салыстырғанда мөлшерлемелер бойынша мынадай өзгеріс байқалады: активтер мөлшері бойынша нарық үлесі 3%-ға дейінгі 1 шағын банк сыйақы мөлшерлемесін 6 ай мерзімде 0,1 п.т.-ға арттырды.

Толықтыру құқығы жоқ жинақ депозиттер сегменттінде минималды мөлшерлеме 6,3%-ды (мерзімі 24 айдан жоғары) және максималды мөлшерлеме

18,5%-ды (мерзімі 6 ай) құрайды.

4-графика. Толықтыру құқығы жоқ жинақ салымдар бойынша банктер ұсынатын мөлшерлемелер (2025 ж. қаңтар)

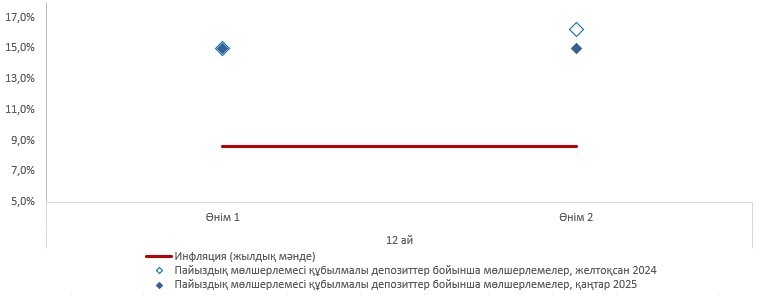

Пайыздық мөлшерлемесі құбылмалы депозиттер

Бір орташа банкте пайыздық сыйақы мөлшерлемесі құбылмалы болып келетін банктік өнім пайда болды. Бұл өнімдердің ерекшелігі сол, мұнда табыстылық деңгейі тияанақты белгіленбеген. Сәйкесінше ол салымның мерзімі барысында өзгеруі мүмкін.

Құбылмалы мөлшерлеме екі құрамдас бөліктен тұрады: базалық көрсеткіш пен пайыздық спредтің қосындысы ретінде айқындалады. Бұл ретте Ұлттық Банктің базалық мөлшерлемесі немесе инфляцияның ресми көрсеткіші базалық көрсеткіш ретінде қабылдануы мүмкін. Пайыздық спредтің шамасын банк клиентпен шарт жасасу барысында бекітеді және салым мерзімін ұзарту кезінен басқа жағдайларда өзгертілмейді. Өз кезегінде базалық көрсеткіштің нақты мәні (мысалы, базалық мөлшерлеменің, инфляцияның әсерінен) салымның мерзімі барысында өзгеруі мүмкін. Сәйкесінше мөлшерлемесі құбылмалы депозиттер үшін табыстылық деңгейі тұрақты емес – мысалы, егер салымның мерзімі барысында базалық көрсеткіштің мәні төмендейтін болса, онда сыйақы мөлшерлемесі де төмендеу жағына қарай өзгеретін болады.

Қазіргі уақытта банкте өзгермелі мөлшерлемесі бар 2 өнім жұмыс істейді және олардың біреуі бойынша пайыздық спрэдтің төмендеуіне байланысты өткен аймен салыстырғанда мөлшерлеме 1,2 п.п. төмендетілді.

Тұжырымдар

2025 жылғы 10 қаңтардағы жағдай бойынша жүргізілген шолудың нәтижелері бойынша банктер 2024 жылғы 2 желтоқсанда 14,25%-дан 15,25%-ға дейін көтерілген базалық мөлшерлеменің өзгеруіне жауап беруді жалғастыруда.

Айта кету керек, мерзімсіз депозиттер бойынша сыйақы мөлшерлемелерінің ұлғаюы тіркелді, онда сегмент бойынша орташа мөлшерлеме 14,0% - дан 14,2% - ға дейін өсті, және толтыру құқығынсыз жинақ депозиттері бойынша 6 ай мерзімге 18,4% - дан 18,5% - ға дейін өсті.

2024 жылдың 2 желтоқсаннан бастап базалық мөлшерлеменің өсуі мерзімді депозиттер бойынша мөлшерлемелерге әсер еткен жоқ, қаңтарда осы сегментте мөлшерлемелер алдыңғы ай деңгейінде қалды.

Қазақстандағы инфляция 2024 жылдың басында 9,5% - құрап, 2024 жылдың желтоқсанында 0,9 п. т. төмендеп, 8,6%-ға дейін төмендеді. Нарықтағы инфляцияның ағымдағы деңгейі мен мөлшерлемелердің арақатынасы теңгелік салымдар бойынша қосымша нақты табыстылықты қамтамасыз етеді. Ал ҚДКБҚ кепілдігінің болуына байланысты депозиттер азаматтардың жинақтарын сақтау және ұлғайту үшін тартымды және қолжетімді қаржы құралы болып қала береді.

Базалық мөлшерлеме бойынша кезекті шешімнің нәтижесінде (17 қаңтар) депозиттік нарықтағы мөлшерлемелерді дамытудың одан әрі векторы айқындалатын болады.

ҚДКБҚ кепілдік берілген өтем сомасы депозиттің түрі мен валютасына байланысты және мынаны құрайтынын хабарлайды:

- теңгелік жинақ салымдар (депозиттер) бойынша – 20 млн теңгеден;

- теңгедегі өзге салымдар, шоттар, карточкалар бойынша – 10 млн теңгеден;

- шетел валютасындағы шоттар, карточкалар ж/е салымдар бойынша – 5 млн теңгеден асырылмайды.

Егер салымшының бір банкте әрқалай валютада әртүрлі бірнеше салымы бар болса, сол банк лицензиясынан айырылған жағдайда Қор әрбір салым бойынша белгіленген максималды кепілдік сомасын ескере отырып, салымшыға жиынтық кепілді өтем төлейді. Бірақ оның мөлшері 20 млн теңгеден асырылмайды.