2025 жылғы 1 наурыздағы жағдай бойынша ҚР ЕДБ-дағы тұтынушылық кредиттер портфелі 14,1 трлн теңгені құрады, бұл өткен жылдың дәл осындай кезеңімен салыстырғанда, 31,7%-ға артық. Жалпы, кредит, атап айтқанда, тұтынушылық кредит кез келген елдегідей Қазақстан экономикасының қозғаушы күші болып табылады. Айта кетерлігі, кредиттік ресурстар арқылы қаржыландыру артып, нарықтық экономика өркендейді.

Өкінішке орай, қаржылық сауаттылықтың төмендігінен әрі экономика негіздерін түсінбегендіктен, көпшілік тұтынушылық кредиттер көлемінің өсуін теріс құбылыс ретінде бағалайды, халықтың кредитке белшесінен батқанын алға тартады, ал бұл — теріс пікір. Біз бүгінгі шолуда Қазақстан халқының қарыздық жүктемесінің деңгейін қарастырамыз және кредиттерге тоқталамыз.

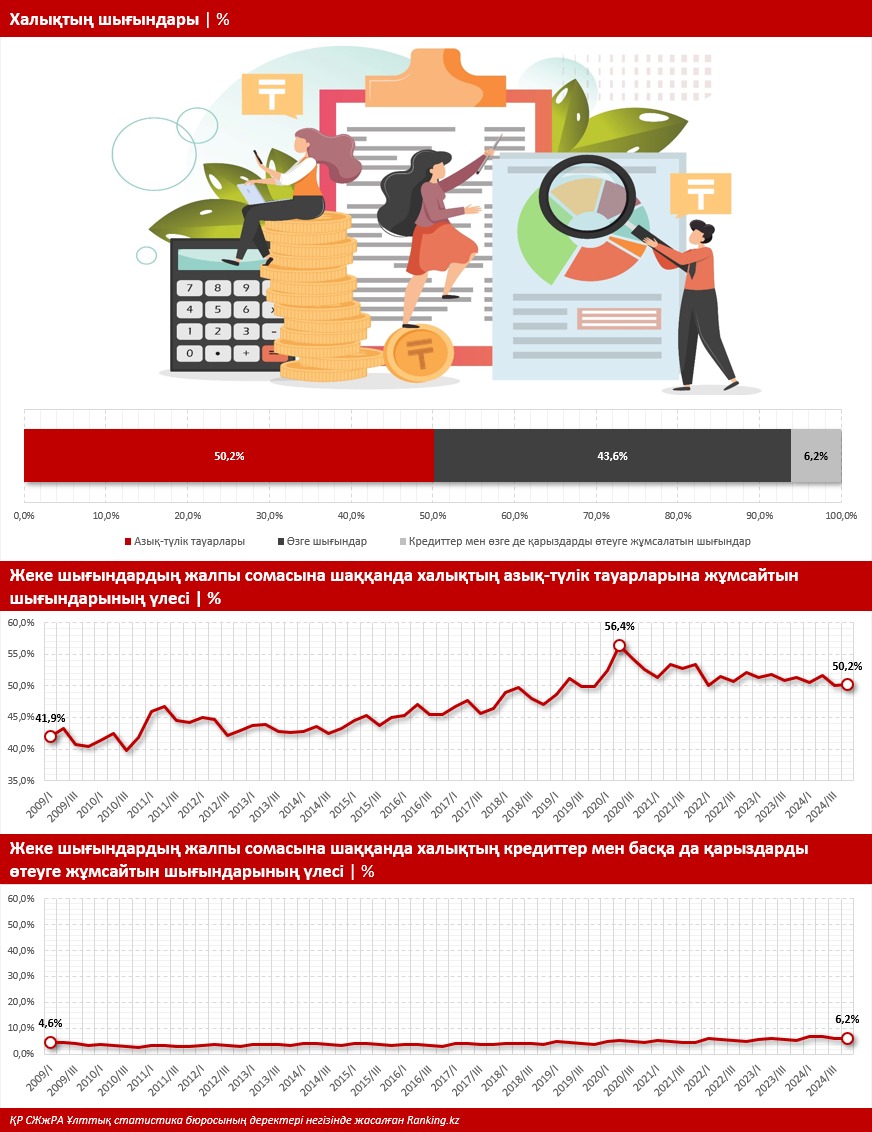

Тұтынушылық кредиттер көлемінің өсуіне қарамастан, мұндай динамика халықтың қарыздық жүктемесінің деңгейіне теріс әсер етпейді. Мәселен, қарыз көлемімен бірге халықтың табыс деңгейі де өсуде, сондай-ақ тәуекелдің барлық деңгейлері ескерілетін елдің кредиттік нарығы жетіліп келеді. Мысалы, ҚР СЖжРА Ұлттық статистика бюросының зерттеу деректеріне сүйенсек, 2024 жылдың төртінші тоқсанында Қазақстан халқының кредиттер мен қарыздарды төлеуге жұмсаған шығындарының үлесі небәрі 6,2%-ды құрады. Ал 2009 жылы көрсеткіш 4,6%-ды құрады. Яғни, 15 жыл ішінде кредиттер мен қарыздарды төлеуге жұмсалған шығындардың үлес салмағы бар болғаны 1,5 пайыздық тармаққа артты. Демек, Қазақстандағы қарыздық жүктеме деңгейі өте төмен, ал динамикасы барынша қалыпты. Тағы бір бөлек айта кетерлігі, бұл статистика тек кредиттерді ғана емес, басқа да міндеттемелерді, мысалы, ең жақын досыңыздан алған қарызды да қамтиды. Егер тереңірек үңілсек, тікелей кредитті өтеу үшін жұмсалатын шығындардың үлесі одан да аз болуы мүмкін.

Мысал ретінде және салыстыру үшін азық-түлікке жұмсалатын шығындарға тоқталсақ, мұндай шығындар халықтың барлық шығындарының жартысын құрайды. Ал бұл болса, алаңдатарлық көрсеткіш. Азаматтар тамаққа көп ақша жұмсаған сайын, өздерін басқа қажеттіліктерден шектейді, бұл халықтың өмір сүру деңгейін айқындайды. Оның үстіне он бес жыл ішінде халықтың азық-түлік тауарларына жұмсайтын шығындарының үлкен үлесі 8,2 пайыздық тармаққа ұлғайған. Қазақстандықтардың әл-ауқатына алаңдатушылық танытатын жандар дәл осы мәселені қолға алса, нұр үстіне нұр болар еді.

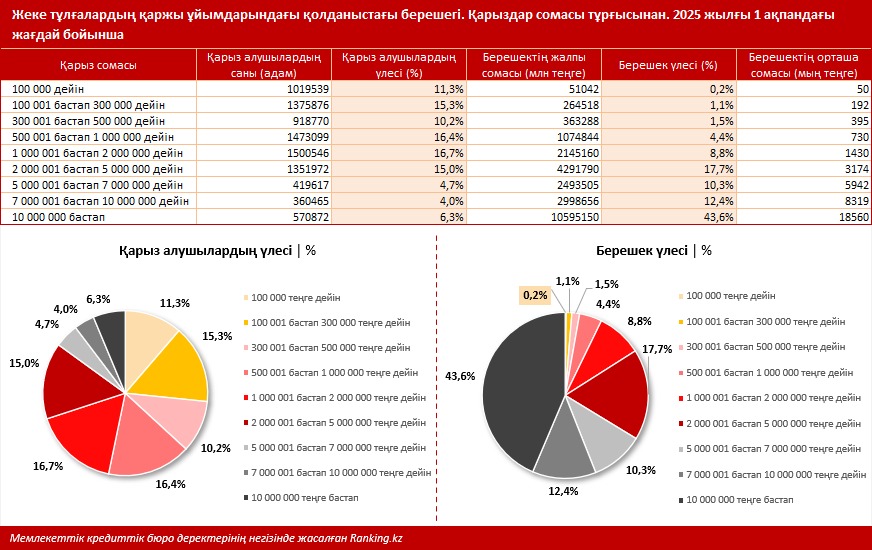

Енді жоғарыда айтылғандарды растау үшін кредит нарығын толығырақ қарастырайық. Мемлекеттік кредиттік бюроның деректері бойынша 2025 жылғы 1 ақпандағы жағдай бойынша Қазақстанда банктерден, МҚҰ-дан, коллекторлық және басқа да компаниялардан қарыз алған 9 млн-ға жуық қарыз алушылар болды. Бұл көрсеткіш ештеңені білдірмейді, мәні басқада. Егер қарыз алушылардың санын қарыздар сомасы тұрғысынан қарастыратын болсақ, өте қызықты көрініс пайда болады.

Жалпы, аталған 9 млн қарыз алушының қаржы ұйымдарында жалпы сомасы 24,3 трлн теңге кредиттері бар. Ал енді ең қызығы, жалпы берешектің 92,8%-дан астамы 1 млн теңгеден көп қарыздар, мұндай соманы барлық қарыз алушылардың 46,7%-ы ғана алған. Егер одан да көп сомаларды қарастыратын болсақ, онда 2 млн теңгеден басталатын кредиттер кредиттердің жалпы көлемінің 84%-ын құрайды, алайда мұндай қарызды қарыз алушылардың тек 30%-ы ғана алған. Енді ірі, қомақты сомаларға тоқталайық. Мәселен, қарыз алушылардың тек 15%-ында 5 млн теңгеден жоғары қарыздар бар, бірақ олардың жалпы сомасы халықтың барлық қарыздарының 66%-дан астамын құрайды. Ал мұндай ірі көлемдегі қарызды негізінен табысы жоғары қаржылық тұрақты азаматтар, сондай-ақ банктердің аффилирленген тұлғалары ғана ала алады, себебі мұндай қарызды алу үшін төлем қабілеттілігі жоғары болуы қажет және банктер барлығына дерлік мақұлдай бермейді.

Қарыз алушылардың 53,2%-ы (немесе 4,8 млн адам) 1 млн теңгеге дейін кредиттер ресімдеген, бұл қарыздардың жалпы көлемінің тек 7,2%-ын құрайды. Нақтырақ айтқанда, 1 млн адам 100 мың теңгеден аз сомаға, 1,4 млн адам 100 мыңнан 300 мың теңгеге дейін, 1 млн-нан аз адам 300 мыңнан 500 мың теңгеге дейін, 1,5 млн адам 500 мыңнан 1 млн теңгеге дейін кредит алған. Мұндай кредиттер бойынша орташа берешек 50 мыңнан 730 мың теңгеге дейін өзгереді, бұл халықтың көпшілігі қарызды аз көлемде алғанын білдіреді. Мұндай қарыздарды бір немесе екі жалақымен толықтай өтеуге болады, көбіне кредитті шұғыл қажеттіліктерді сатып алу үшін алады, осылайша, депозиттегі қаражатты сақтап қалуға болады. Қайталап айтамыз, қазір біз халықтың қарыздарының басым бөлігі туралы айтып отырмыз.

Демек, салыстырмалы түрде алсақ, Қазақстанда қарыз алушылардың едәуір бөлігінің берешегі көп емес, яғни, кредиттер көптеген азаматтар үшін қаржылық ауыртпалық тудырмайды. Қарыздың негізгі сомасын тұрақты әрі жоғары табысы бар ірі қарыз алушылар алады, олар үшін қомақты сомадағы кредиттер қаржылық ауыртпалық емес, инвестициялар мен мүмкіндіктер болып табылады. Бұған, айтпақшы, қазақстандық отбасыларға тұрғын үй мәселесін оң шешуге мүмкіндік беретін ұзақ мерзімді ипотекалық қарыздар да жатады, ал бұл өмір сүру деңгейіне де, елдің әлеуметтік тұрақтылық факторларына да оң ықпалын тигізеді. Алайда бұл жеке материалға арқау болатын тақырып, себебі оның тұтынушылық кредиттерге қатысы жоқ.

Түрлі көрсеткіштерді талдай отырып, түйіндесек, Қазақстан халқының қарыздық жүктемесінің деңгейі төмен әрі елдің қаржылық тұрақтылығы үшін қандай да бір қауіп төндірмейді.