Дивидендтер маусымы және олардың баға белгіленімдеріне ықпалы

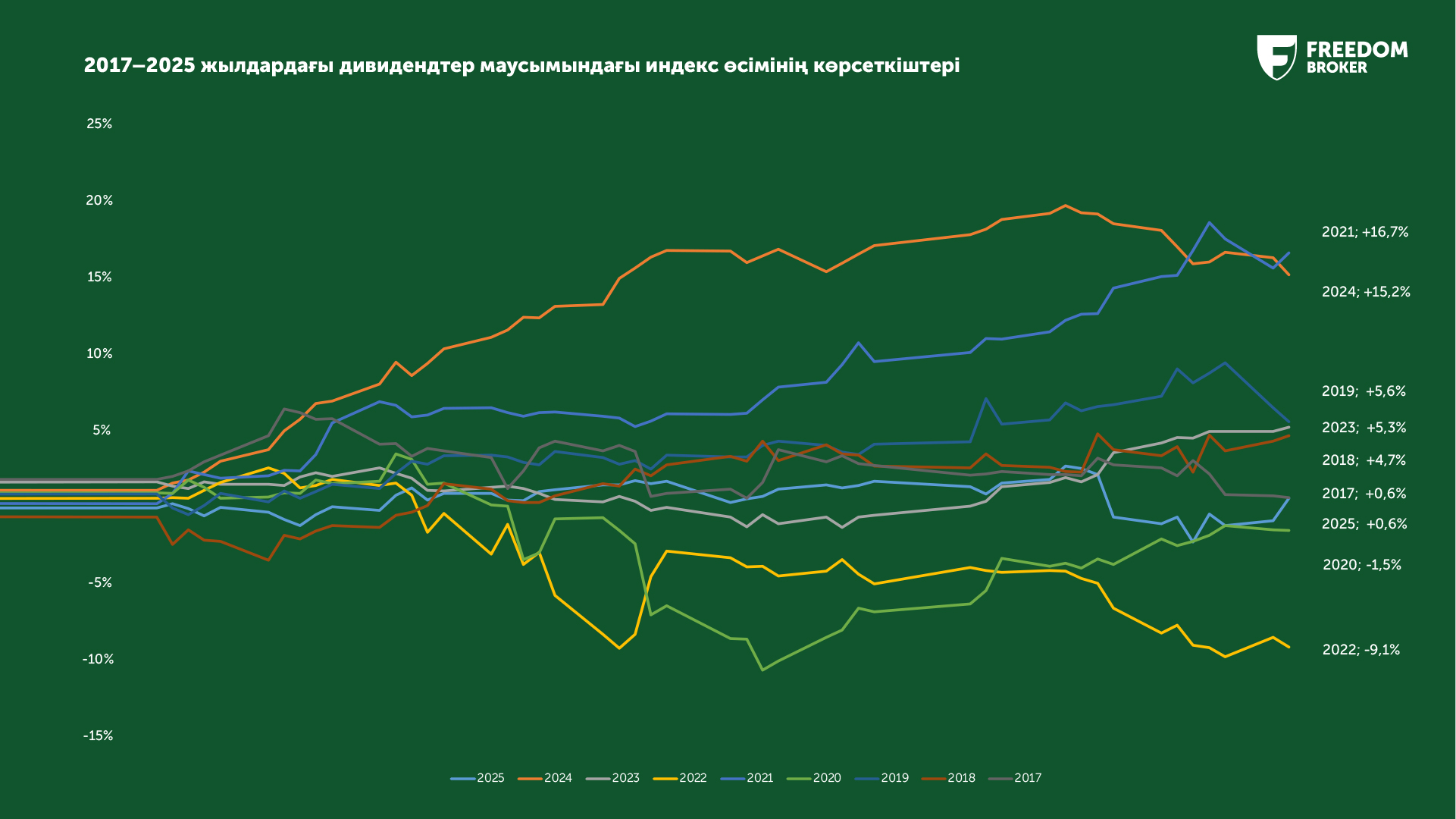

Болашақ серпіннің алғашқы қадамдары қазақстандық компаниялар 4-ші тоқсан мен өткен жыл үшін есеп бере бастаған кезде, яғни ақпан айында басталады. Осы кезеңде инвесторлар эмитент қандай дивидендтер төлей алатынын түсінеді. Егер жыл сәтті өтсе, онда ақпан айынан сәуір айының ортасына дейінгі кезеңде көбінесе KASE индексінің жақсы өсуі байқалады, бұл жағдай жоспарланып отырған дивидендтерге акцияларды сатып алуға байланысты. Бұл кезеңді біз дивидендтер маусымы деп атаймыз. Тарихи деректерге сәйкес, 2017 жылдан 2025 жылға дейін дивидендтер маусымында KASE индексі орта есеппен 4,2%-ға өсті. Әрине, баға белгіленімдері төмендейтін жағдайлар да болып жатады, алайда мұндай себептер бірдей болуы мүмкін, азайтылған және толығымен жойылған дивидендтердің тәуекелі инвесторлар үшін жағымсыз фактор ретінде әрекет етеді. Мұндай кезеңдерге мысал ретінде 2020 жыл болып саналады, ол кездері коронавирус індеті нарықтағы орталық дивидендтік компаниялардың көбінде төлемдердің жойылуына/ауысуына себеп болды. Осыған ұқсас жағдай 2022 жылғы ақпанда Ресей мен Украина арасындағы соғыстың басталуына байланысты нарық белгісіздікке тап болған кезде болды. Екі жағдай да нарық үшін «қара аққулар» деп аталатын қалыпты жағдай емес. Егер осы екі жылды ретроспективті статистикадан алып тастаса, онда 2017 жылдан 2025 жылға дейін дивидендтер маусымында KASE индексінің орташа өсімі 7%-ды құрайды.

Дивидендтер дивидендтер маусымындағы акциялар үшін оң фактор бола отырып, ол аяқталғаннан кейін теріс факторға айналады. Бұл үрдістің табиғаты мынада жатыр: облигацияларға қарағанда, акцияларда дивидендтерді акциялардың иесі бола отырып, акционерлер тізімін бекіту деп аталатын белгілі бір күнге ғана алуға болады. Бұл инвесторларды акцияларды жабылатын күнге дейін сатып алуға және кейін сатуға итермелейді. Алайда, біз соңғы жылдары дивидендтер төленгеннен кейін акциялар бағасының төмендеуі азайып бара жатқанын байқай бастадық, бұл біздің ойымызша, инвесторлардың эмитенттерді тереңірек талдауының белгісі және олардың эмитенттерден оң ұзақ мерзімді күтулері болып табылады.

Жергілікті инвестор үшін дивидендтік төлемдер акцияларды таңдаған кезде маңызды факторлардың бірі болып қала береді. Біз көбінесе акциялар дивидендтердің кірістілігі күтілгеннен жоғары өсетін жағдайларға тап боламыз және керісінше, акционерлер тізілімі бекітілгеннен кейін акциялар үлкен мөлшерге түседі. Дивидендтерден, тіпті кірістілігі жағынан үлкен емес дивидендтерден бас тартса, қағаздардың тартымдылығын, тіпті, былтыр Air Astana-да болған сияқты, нашар деңгейге дейін азайтады. Сондай-ақ, компания дивидендтік төлемдерді күрт азайтқаннан кейін инвесторлардың нарықтағы бір кездері үздік болған дивидендтік акция болған ҚазТрансОйл акцияларына қарым-қатынасы қатты өзгерді.

Нарықтың дивидендті көшбасшылары

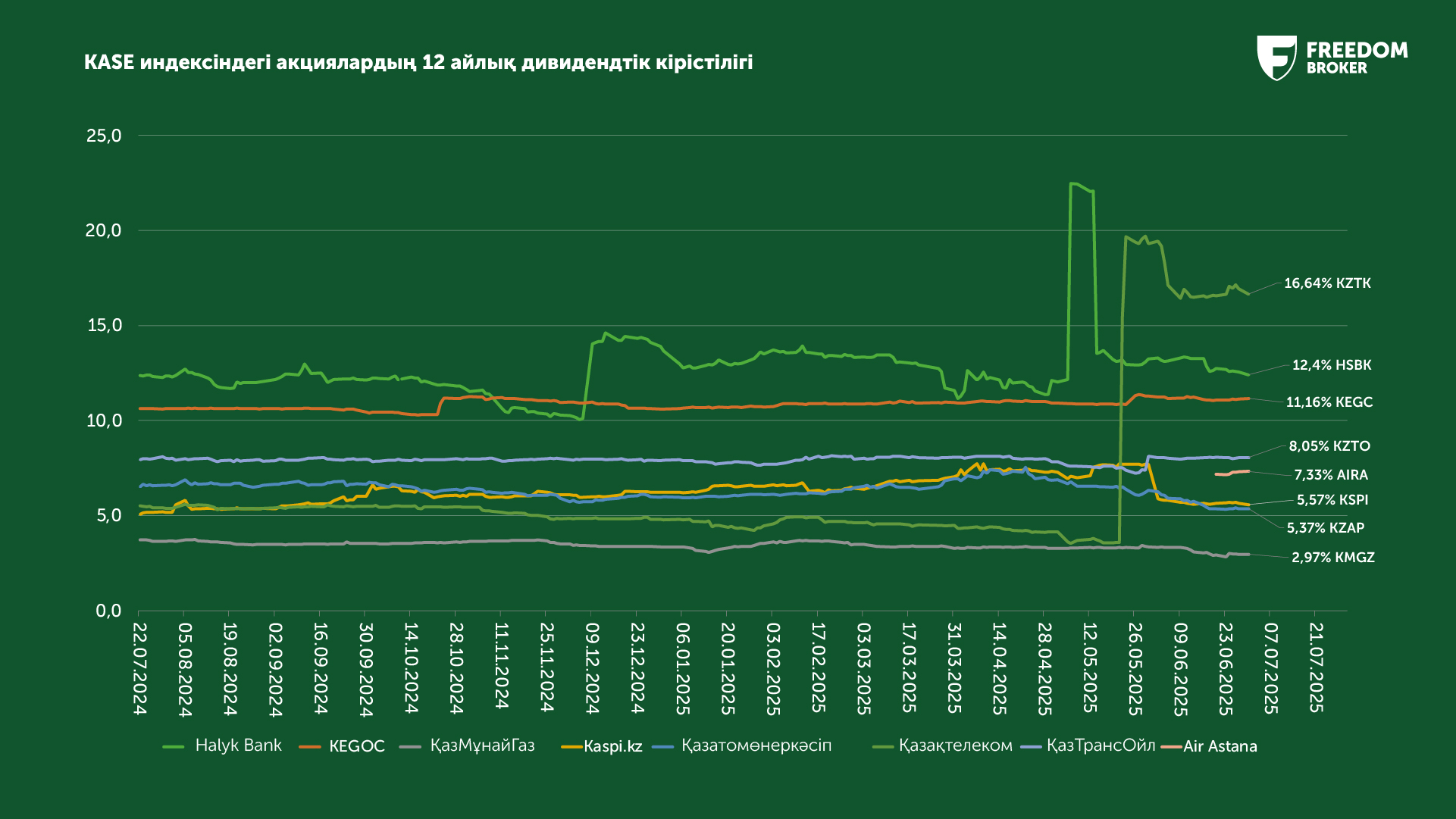

KASE индексіндегі 10 акцияның 8-і дивиденд төлейді – Halyk Bank, KEGOC, Air Astana, ҚазМұнайГаз, Kaspi.kz, Қазатомөнеркәсіп, Қазақтелеком және ҚазТрансОйл. Банк ЦентрКредит әлі төлем жасаған жоқ, ал Kcell оларды 2021 жылдан бастап төлеуді тоқтатты. Акциялардың дивидендтік кірістілігін әр түрлі Директорлар кеңесінің ұсынымы жарияланған сәтте акционерлердің Жылдық немесе Кезектен тыс жиналысында төлемдер бекітілген сәтте немесе дивидендтер тізілімін бекітпес бұрын бағалауға болады. Біз негізінен Bloomberg сауда терминалында есептелетін 12 айлық дивидендтік кірістілікті қолданамыз – соңғы 12 айда дивидендтік тізім жасалған күннен кейін төленген, акцияға шаққандағы жалпы дивиденд сомасын ағымдағы акция бағасына бөлеміз.

Жоғарыдағы кестеде 2024 жылғы шілдеден бастап 2025 жылғы 30 маусымға дейін KASE индексіндегі акциялардың 12 айлық дивидендтік кірістілігінің жылдық серпіні көрсетілген. Бұл жағдайда Қазақтелекомның кірістілігі 16,64%-ды құрайтын акциялары ең жоғары көрсеткішке ие. Алайда, мұнда маңызды ескерту жасау керек: Қазақтелеком акционерлердің Жылдық жалпы жиналысында 26 664,88 теңге мөлшерінде жоғары арнайы дивидендтерді бекітті, бұл жағдай Altel және Tele2 екі ұялы операторын сатқаннан кейін қаражатты бөлу болып табылады. Бұл былтырғы төлемдерден 12 есеге көп. Мұндай дивидендтердің бір реттік сипатына байланысты осы төлемге дейінгі кірістілікті негізге алу қисынды болады, ол 3,6%-ды құрады.

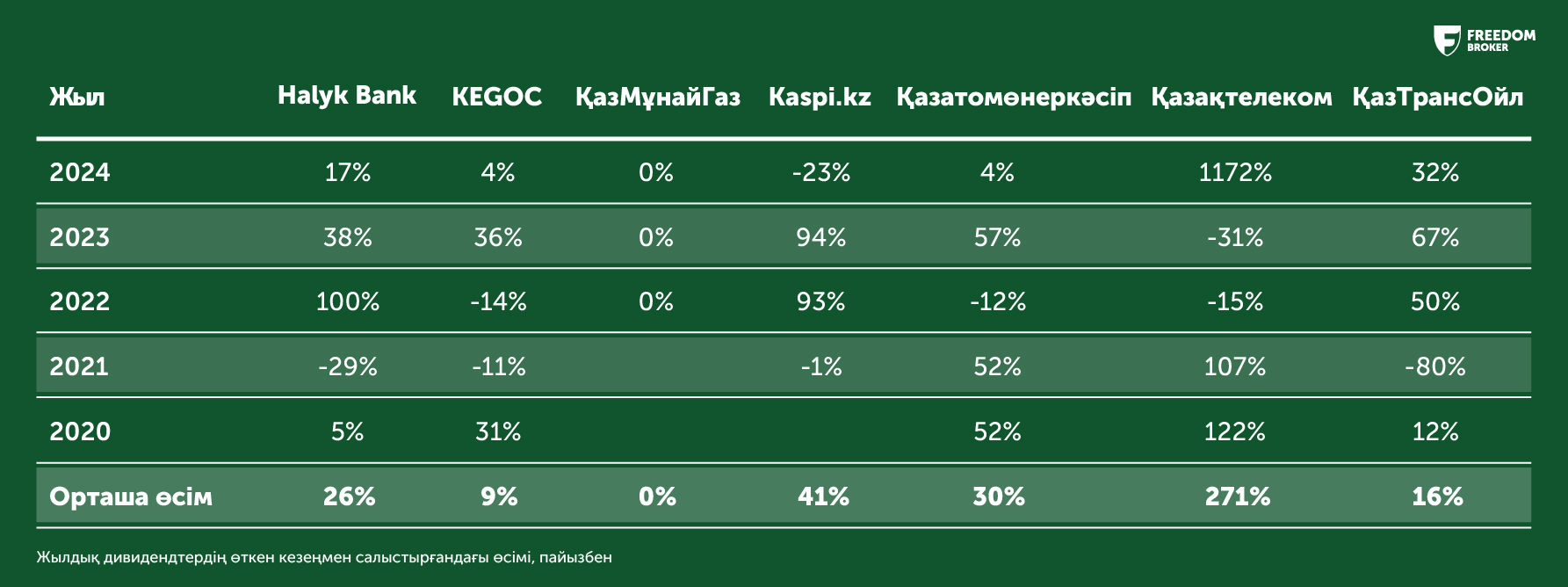

Жоғары дивидендтік кірістіліктің тұрақтылығы біз үшін KASE индексіндегі басымдық, көшбасшы және ең көп дивидендтік қағаз болып табылатындығына байланысты біз Halyk Bank (HSBK) 12,4%-ды құрайтын көрсеткіш акцияларын санаймыз. Соңғы 5 жылда банк дивидендтерінің орташа жылдық өсімі 26%-ды құрады. Сонымен қатар, компания былтырдан бастап KEGOC сияқты дивидендтерді жылына 2 рет төлеуге шешім қабылдады. Үздік дивидендтік көрсеткіштерден басқа, Halyk Bank-тің іргелі көрсеткіштері керемет, мультипликаторлардың тартымды мәндері және акциялардың нарықтық құнының қоры бар, бұл жағдай HSBK акцияларын KASE биржасында ұзақ мерзімді инвестордың үздік портфелін таңдауына айналдырады.

Дивидендтер кірістілігінің мөлшері жағынан екінші орында бізде KEGOC тұр. Инвесторлар дивидендтердің жылына екі рет төленетіндігіне байланысты олардың шамасын бірден бағалай алмауы мүмкін, алайда акциялардың 12 айлық кірістілігі Halyk Bank-тен сәл ғана артта болып, 11,6%-ды құрайды. Бұл ретте, KEGOC аса жоғары баға тұрақтылығымен ерекшеленеді. KEGOC акцияларының KASE индексіне бета коэффициенті (жалпы алғанда нарықпен салыстырғанда акциялардың құбылмалылығын өлшейтін қаржылық көрсеткіш) небәрі 0,43-ті құрайды. Мысалы, егер KASE индексі 10%-ға өссе немесе төмендесе, онда KEGOC-тың акциялары өседі немесе тиісінше 4,3%-ға төмендейді. Жоғары дивидендті кірістілікпен бірге акциялар қорғаныс құралы ретінде ұзақ мерзімді портфель үшін тамаша таңдау болып табылады. Соңғы 5 жылда акциялардағы дивидендтердің орташа жылдық өсімі 9%-ды құрайды.

Кірістіліктің мөлшері жағынан үшінші орында дивидендтер ретінде таза пайданың 100%-нан астамын төлеген, қазақстандық нарықтың бір кездері «дивиденд патшасы» болған ҚазТрансОйлдың акциялары орналасқан. Мұндай саясат компания қатысқан Халықтық IPO бағдарламасымен байланысты болды. Алайда, 2022 жылы ҚазТрансОйл бір акцияға небәрі 26 теңге төлеп, дивидендтер деңгейін айтарлықтай азайтты. Салыстыру үшін 2015 жылы IPO өткізілген сәттен бастап компания өз акционерлеріне жылына орта есеппен 131,7 теңге төледі. Соңғы бекітілген дивидендтер бір акцияға 65 теңге болды, бұл 2022 жылмен салыстырғанда екі есеге көп. 30 маусымға дейін қағаздардың дивидендтік кірістілігі 8%-дан сәл асты.

Бұдан кейін – күтпеген жерден 7,33% көрсеткішпен Air Astana компаниясы. Компания IPO-ға дейін де, одан кейін де өзін дивиденд ретінде көрсетпеді, алайда 2024 жылы төлемдерден бас тарту бөлшек инвесторлар арасында акциялардың танымалдылығына қатты әсер етті. Ағымдағы жылы компания бір акцияға 53,7 теңге төледі, бұл іс жүзінде жақсы көрсеткіш болып отыр. Осыған қарамастан, бұл акцияларға деген қызығушылықтың артуына әкелмеді, нәтижесінде AIRA қағаздары бағасының өсу әлеуеті жоғары ұзақ мерзімді болып саналады.

Қазақстанның қаржылық технология алпауыты саналатын Kaspi.kz-тің акциялары бесінші орында. Жергілікті нарықтағы жалғыз компания тоқсандық дивидендтер төлеп отырады. Айта кету керек, Kaspi Hepsiburada түрік маркетплейсін сатып алуға және дамытуға жұмсалған шығынға байланысты 2 тоқсандық төлемді өткізіп жатқанын мәлімдегенін ескеру керек. Бұл өтпелі кезеңдегі қисынды шешім, онда компания Қазақстанда барлық жетістікке қол жеткізді және қазір игеру үшін жаңа нарықтар іздеуде, бұл өсуге үлкен мүмкіндік ашады, алайда сондай-ақ Түркия сияқты экономикалық тұрғыдан оңай емес елде бизнес стратегиясын орындаудың ұзақ мерзімді тәуекелін қосады. Айта кету керек, біз клиенттеріміздің дивидендтер төлеуге байланысты жаңалықтарда Kaspi.kz және Kaspi bank-ті шатастырып жатқанын жиі байқаймыз. Kaspi bank неғұрлым жоғары төлемдер жасайды, алайда бұл қағаздар нарықта саудаланбайды, ал инвесторларға тиесілі акциялар заңды түрде мүлдем басқа компания – Kaspi.kz-ке тиесілі.

Kaspi.kz-тен уран секторына жататындығына байланысты ұзақ мерзімді өсу әлеуеті зор, нарықтың ортасы тұрақты болып табылатын Қазатомөнеркәсіп қана артта қалып отыр. Компания дивидендтерді таза пайдадан емес, жедел ақша ағынының 75%-ы формуласына сәйкес төлейді. Соңғы 5 жылда дивидендтердің мөлшері орташа есеппен 30%-ға өсті. Айта кету керек, компания долларлық экспорттаушы болып табылады, бұл оның кірістерін инфляциядан және теңгенің құнсыздануынан қорғайды.

Қазақтелекомға қарағанда дивидендтерді ҚазМұнайГаз азырақ төлейді. Бір қызығы, қағаздардың дивидендтік кірістілігі төлемдер мөлшерінің азаюына байланысты емес (олар мүлдем өзгермейді), компания акцияларының бағасы жыл сайын тұрақты түрде өсіп отыруына байланысты жыл сайын азаюда. ҚазМұнайГаз IPO-ға 3 жыл қатарынан шыққан сәттен бастап бір соманы – бір акцияға 491,71 теңге төлейді.

Қазақстан қор нарығы үшін жергілікті компаниялардың дивидендтері аса маңызды құрамдас бөлік болып табылады, кейде акциялардың баға белгіленімдеріне айтарлықтай әсер етеді. Дивидендтер негізінен мамырдан маусымға дейін төленеді, бұл жағдай нарықтың маусымдық қозғалысын жасау үшін жеткілікті инвесторларды тартады.