Бүгінгі таңда микроқаржы ұйымдары (МҚҰ) және кредиттік серіктестіктер (КС) шағын және орта бизнес субъектілерінің (ШОБ) кредиторы түрінде қаржы секторында маңызды орын алады, деп хабарлайды DKNews.kz.

МҚҰ мен кредиттік серіктестіктердің аумақтарда көп болуы және өңірлерде бизнес жүргізу ерекшелігін түсінудің нәтижесінде олар бизнес субъектілерін қаржы ресурстарына қол жеткізулерін қамтамасыз етуде, кәсіпкерлік белсенділікті ынталандыруда, жұмыспен қамтылған халық санының өсуінде және жергілікті жерлерде кәсіпкерлікті дамытуда маңызды рөл атқарады.

Кредиттік ресурстарды ұсыну жылдамдығы мен жеңілдігі, цифрлық қызмет көрсету технологияларын кең ауқымды пайдалану клиенттерге микроқаржылық қызметті жүзеге асыратын ұйымның (МҚҚЖҰ) өнімдік желісінің қолжетімділігін кеңейтуге, сондай-ақ микро, шағын және орта кәсіпкерлік субъектілерінің бизнесті, әсіресе, шалғай аудандар мен ауылдарда дамыту үшін кредиттік ресурстарға қажеттіліктерін өтеуге мүмкіндік береді.

Мемлекет басшысының тапсырмасы бойынша 2020 жылдан бастап Қаржы нарығын реттеу және дамыту агенттігінің реттеу аясына микроқаржылық қызметті жүзеге асыратын субъектілер енгізілді.

2020 жылдан бастап КС және ломбардтарға (ЛМД) есептік тіркеу режимі қолданылады (бұрын тек МҚҰ үшін қолданылған) және 2021 жылдан бастап микроқаржы нарығының барлық субъектілері реттеу аясына енгізілді.

Тиісті реттеуді қамтамасыз ету және микроқаржы нарығы субъектілері тарапынан жосықсыз тәжірибелерге жол бермеу мақсатында реттеуші Агенттік атынан МҚҰ және КС қызметінің ашықтығын, оның ішінде лицензиялау арқылы арттыру жөнінде іс-шаралар жүргізуде.

Агенттік микроқаржы секторы субъектілері қызметінің ашықтығын реттеу және арттыру мақсатында оларды реттеу аясына енгізу, бірыңғай талаптар белгілеу және процестерді стандарттау бойынша жүйелі жұмыс жүргізді. Аталған шаралар сектор жұмысының тұрақты және ашық моделін қалыптастыруға мүмкіндік берді. Нәтижесінде ағымдағы күні 897 субъект микроқаржылық қызметті жүзеге асырады, оның ішінде 215 субъект МҚҰ, 209 субъект КС болып табылады және 473 субъект өз қызметін ломбард ретінде жүзеге асырады.

Ағымдағы реттеу ортасында микроқаржы секторы экономиканың дамуына елеулі үлес қосуын жалғастыруда. Атап айтқанда, МҚҰ және КС кәсіпкерлерді, әсіресе өңірлерде қажетті қаржы ресурстарымен қамтамасыз ете отырып, бизнесті кредиттеуде микроқаржы секторының негізгі қатысушылары болып табылады. Бизнесті кредиттеудегі олардың рөлін ескере отырып, Агенттік кәсіпкерлікті қаржыландыруды одан әрі ынталандыруға бағытталған шаралар кешенін іске асырды.

Бірінші, ШОБ субъектілерін кредиттеуді пруденциялық ынталандыру шеңберінде 2023 жылы бизнес мақсаттарға арналған кепілді микрокредиттерді тәуекел-саралаудың төмендетілген көрсеткіштері (50%) белгіленді, ал 2024 жылы автоөнеркәсіпті қолдау үшін автокөлік құралының кепілімен қамтамасыз етілген микрокредиттерді тәуекел-саралау (150%-дан 100%-ға дейін) төмендетілді, сондай-ақ автокөлік сатып алу мақсатында микрокредиттерге БЖК есептеу міндеті тоқтатылды.

Екінші, кредиттік серіктестіктердің өз қатысушыларына кредит беруді кеңейту үшін қарыз алушының борыш жүктемесінің коэффициентін есептеу жөніндегі талап жойылды.

Үшінші, микроқаржыландырудың қолжетімділігін қамтамасыз ету үшін өңірлік кәсіпкерлер үшін, әсіресе ауылдық жерлерде Агенттік «Атамекен» ҰКП және жергілікті атқарушы органдардың қатысуымен құрылған 18 МҚҰ-ны лицензиялау жүргізді.

Төртінші, 2022 жылы өңірлердегі микро және шағын бизнес субъектілері үшін банктік көрсетілетін қызметтердің қолжетімділігін арттыру үшін ауқымды филиалдық желісі және ауылдық өңірлерде жолға қойылған клиенттік базасы бар МҚҰ-ны банкке айналдырудың жеңілдетілген тетігі енгізілді.

Бесінші, МҚҰ қорландыру базасын кеңейту үшін 2021 жылы бағалы қағаздар нарығына рұқсат беру бойынша облигациялар эмитенттеріне қойылатын листингтік талаптар жеңілдетілді. Нәтижесінде бүгінгі күнге KASE алаңында 237,9 млрд теңге сомаға 20 МҚҰ-ның үлестік және борыштық құралдары орналастырылған.

Алтыншы, экономиканың агроөнеркәсіптік және өзге де секторларында кәсіпкерлік субъектілерін қаржыландыру жөніндегі кредиттік серіктестіктерді қорландыру көздерін кеңейту мақсатында 2023 жылғы қарашада АХҚО аумағында APEX FUND I LP бірінші Апекс қоры тіркелді. Негізгі мақсаттан басқа, аталған тетік халықтың жұмыспен қамтылу деңгейін арттыруға жанама әсер етеді деп күтілуде.

Микроқаржы нарығы субъектілерінің қызметін реттеу және олардың бизнесті кредиттеуді ынталандыру арасындағы теңгерімді сақтау кәсіпкерлерді қаржыландырумен қамтамасыз етуді жалғастыруға мүмкіндік берді.

- МҚҰ мен КС ағымдағы жай-күйі

Бүгінгі таңда МҚҰ мен КС Қазақстанның барлық облыстарында бар, олар бизнесті қолдаудың түрлі шараларының белсенді қатысушылары болып табылады және олардың қызметі, оның ішінде шалғай аудандар мен ауылдардағы ауыл шаруашылығын белсенді дамытатын үй шаруашылықтарын кеңінен қамтуды қолжетімді қаржыландырумен қамтамасыз етеді.

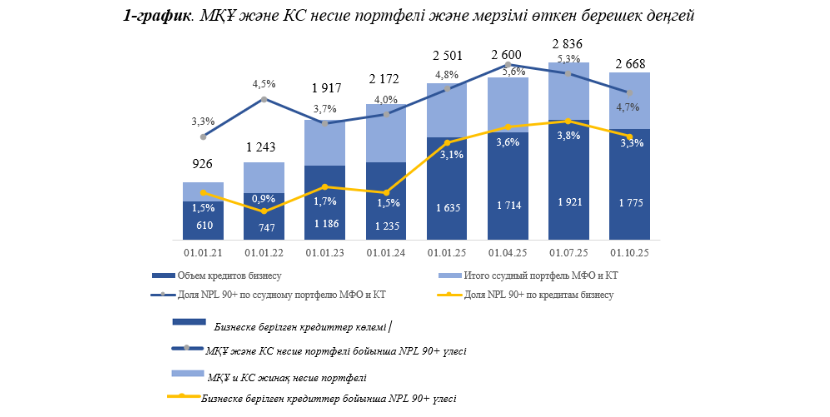

МҚҰ және КС өнімдерінің қолжетімділігі олардың активтерінің 2021 жылдың басынан 2025 жылғы 3 -тоқсанға дейін 178%-ға 1 054 млрд теңгеден 2 932 млрд теңгеге дейін (2025 жылғы 9 айда 11,7%-ға) тұрақты өсуін қамтамасыз етті). МҚҰ мен КС активтерінің өсуі жалғасуда.

МҚҰ мен КС-нің микрокредиттеріне сұраныс олардың несие портфелін активтердің 82%-на дейін ұлғайтуға мүмкіндік берді, ол 2021 жылдан бастап 925 млрд теңгеден 2 402 млрд теңгеге 3 есе ұлғайды, және ағымдағы күнге сектордың жиынтық микрокредиттерінің 90%-ын құрайды.

Кәсіпкерлік субъектілеріне берілген микрокредиттердің көлемі 1 775 млрд теңгені немесе МҚҰ мен КС несие портфелінің 67%-ын құрайды. Бизнестің көлемі тұрғысынан ШОБ субъектілері мен өзін-өзі жұмыспен қамтыған жеке тұлғалар басым түседі, оларға 1 347 млрд теңге тиесілі, бұл МҚҰ мен КС несие портфелінің 51%-ын құрайды. Сондай-ақ, микроқаржы нарығының кейбір субъектілері ірі кәсіпкерлік субъектілеріне микрокредиттер беру мүмкіндігіне ие, олардың үлесіне МҚҰ мен КС несие портфелінің 16%-ы тиесілі, бұл өнеркәсіптік және өндірістік салалардың ресурсты қажетсінетін жобаларына берілген КС-нің ірі микрокредиттермен байланысты.

МҚҰ және КС-нің кредиттеу субъектілері экономиканың тәуекелі неғұрлым жоғары салаларында қызметті жүзеге асыратынына қарамастан, 90 күннен астам (NPL 90+) мерзімі өткен берешектің үлесі МҚҰ мен КС несие портфелінде төмен деңгейде қалып отыр. 2021 жылдан бастап барлық несие портфелі бойынша NPL 90+ 1,4 п. т. ұлғайған кезде 01.10.2025ж. NPL 90+ деңгейі 4,7%-ды құрады, ал кәсіпкерлік субъектілеріне микрокредиттер бойынша NPL 90+ 1,7 п.т. ұлғайып, 2,9%-ды құрады.

- Экономика секторларының өңірлер бойынша берілуі және қамтылуы

Қаржы ұйымдары қарыз беретін субъектілерді талдау кезінде олардың мақсатты бағдарларын ескеруі қажет.

Осылайша, ЕДБ өзінің кредиттік қызметін аудиттелген қаржылық есептілігі бар және қомақты қаражатты талап ететін ірі қарыз алушыларға шоғырландырады. Сонымен қатар, МҚҰ мен КС өз қызметін ауылдық және шалғай өңірлерге бағыттайды, онда кәсіпкерлер өз қызметін оңайлатылған есептілікпен жүргізеді және қаржыландыруға қолжетімділігі шектеулі. МҚҰ және КС қызметінің тиімділігі Қазақстанның барлық облыстарында ұсынылуының және кредит берілетін кәсіпкерлердің қызметі туралы жеткілікті ақпараттың болуының арқасында қамтамасыз етіледі.

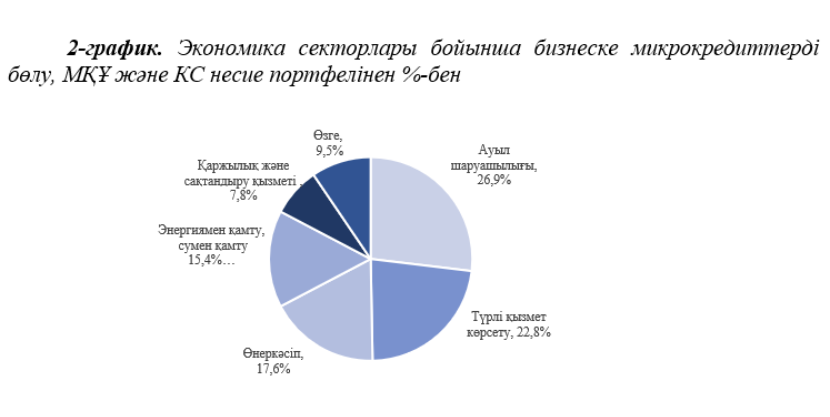

Берілген микрокредиттердің ең көп үлесі ауыл шаруашылығы саласына (26,9%), қызмет көрсетуге (22,8%), өнеркәсіпке (17,6%), электрмен жабдықтауға және сумен жабдықтауға (15,4%), қаржылық және сақтандыру қызметіне (7,8%) тиесілі.

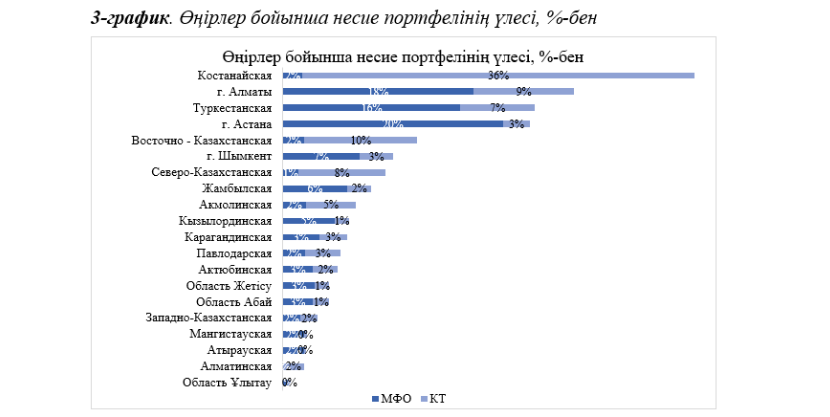

Аймақтық кредит беру құрылымы әр облыстың салалық ерекшелігімен және жергілікті жерлерде кәсіпкерлік белсенділіктің сипатымен анықталады. Мәселен, өңірлер бойынша микрокредиттердің ең көп көлемі Павлодар (19%) және Қостанай облыстарында (11%) темір кендерін өндірумен және энергиямен жабдықтаумен байланысты өнеркәсіп секторларында берілді.

Бұдан әрі микрокредиттердің көлемі бойынша негізінен сауда және қызмет көрсету секторларында Алматы (16%), Астана (7%), Шымкент (6%) сияқты ірі қалаларды, Түркістан (10%) және Ақмола (5%) облыстарын бөліп қарауға болады.

КС-нің кредит берудегі ең үлкен белсенділігі осы өңірлерде үлкен егіс алқаптарының орналасуына байланысты Солтүстік, Орталық (46%) және Оңтүстік Қазақстанның (29%) барлық өңірлерінде ауыл шаруашылығында байқалады. Осы өңірлердегі ауыл шаруашылығына кредит берудің жиынтық мөлшері 01.10.2024ж. шамамен 320 млрд теңгені құрады.

МҚҰ тарапынан бизнеске микрокредит берудің негізгі көлемі Астана қаласына (20%), Алматы қаласына (18%), Түркістан облысына (16%), Шымкент қаласына (7%) және Жамбыл облысына (6%) тиесілі.

Несие портфелінің үздіксіз өсуіне қарамастан, бизнеске берілетін микрокредиттер бойынша сыйақы мөлшерлемелері әлі де жоғары болып қалуда. МҚҰ-дағы сыйақының орташа номиналды мөлшерлемесі шамамен 30%-ды, КС қарыздары бойынша 11%-ды құрайды. Алайда МҚҰ мен КС-ның кең ауқымы мен қолжетімділігі жоғары сыйақы мөлшерлемелерін теңестіреді.

- Қорытынды

Микроқаржы нарығы шағын және орта бизнес субъектілерін, оның ішінде ірі қатысушылар үшін тартымды болып табылмайтын экономиканың жекелеген салаларын қаржыландыруды қамтамасыз ету үшін қаржы секторындағы маңызды ойыншы болып табылады. Шағын және орта бизнес субъектілеріне микрокредиттер беру арқылы МҚҰ және КС халықтың өмір сүру деңгейін арттыру және тиімді жұмыспен қамтуды қамтамасыз ету, ауылдағы кірістер мен жұмыссыздық деңгейін реттеу мәселелері бойынша әлеуметтік қолдау көрсетеді, базалық және қаржылық қызметтердің қолжетімділігін қамтамасыз етеді, сондай-ақ тұтастай алғанда қоғамның әл-ауқатын арттырады.

Еліміздің барлық өңірлерінде, атап айтқанда МҚҰ мен КС-да кең өкілдігінің арқасында ШОБ субъектілерін қаржыландыруға жоғары қызығушылық бар, сол арқылы Мемлекет басшысының Жолдауында белгіленген кәсіпкерлерге корпоративтік кредит берудің жеткіліксіздігі және көмек көрсету проблемасын шешуде маңызды рөл атқарады. Бұл лицензиялау басталғаннан бері бизнеске микрокредиттердің жалпы көлемінің 3,0 есе ұлғаюынан және ағымдағы күні 1 775 млрд теңге мәніне жетуінен көрінеді.

МҚҰ мен КС-ның тағы бір артықшылығы кәсіпкерлік субъектілері бойынша жеткілікті ақпараттың болуы болып табылады, бұл оларға өзге қаржы ұйымдары үшін басым болып табылмайтын экономика секторларының кәсіпкерлеріне микрокредиттер беруге мүмкіндік береді және неғұрлым тәуекелді болып табылады. Мәселен, әр түрлі тәуекелдерге ұшыраған ауыл шаруашылығы секторы МҚҰ және КС несие портфелінің 26,9%-ын алады, олар егіс алқаптары үлкен өңірлерде ұсынылады.

Қолжетімді шарттар беру есебінен МҚҰ мен КС экономиканың қызмет көрсету және электрмен жабдықтау сияқты секторларына микрокредиттер беру мүмкіндігіне ие, олардың үлесіне тиісінше несие портфелінің 22,8% және 15,4%-ы тиесілі.