2026 жыл жаһандық экономика үшін шешуші кезеңге айналуы мүмкін. Соңғы екі жылда инфляция бәсеңдегендей көрінгенімен, нарықтың астарында жаңа қысым толқындары жиналып жатыр. Freedom Broker қазынашылық департаментінің аналитикалық қолдау бөлімінің басшысы Сергей Перминовтің пікірінше, 2026 жылы жаһандық инфляция қайтадан басты макроэкономикалық тәуекелге айналуы ықтимал, деп хабарлайды DKNews.kz.

Оның айтуынша, АҚШ экономикасы шамадан тыс ынталандырылған жағдайда тұр.

«АҚШ экономикасына шамадан тыс қолдау көрсетілді: фискалдық тапшылық орасан зор, ал АҚШ-тың Федералды резервтік жүйесі инфляция жоғары және жұмыссыздық тарихи тұрғыдан төмен болғанына қарамастан жұмсақ саясат ұстануда», - дейді Сергей Перминов.

АҚШ: қызып кеткен экономика ма?

Bloomberg консенсус-болжамына сәйкес, 2026 жылы АҚШ-тың федералды бюджет тапшылығы ішкі жалпы өнімнің 6 пайызынан 6,4 пайызына дейін ұлғаяды. Бұл соғыс немесе дағдарыс кезеңінен тыс рекордтық деңгейге жақын көрсеткіш.

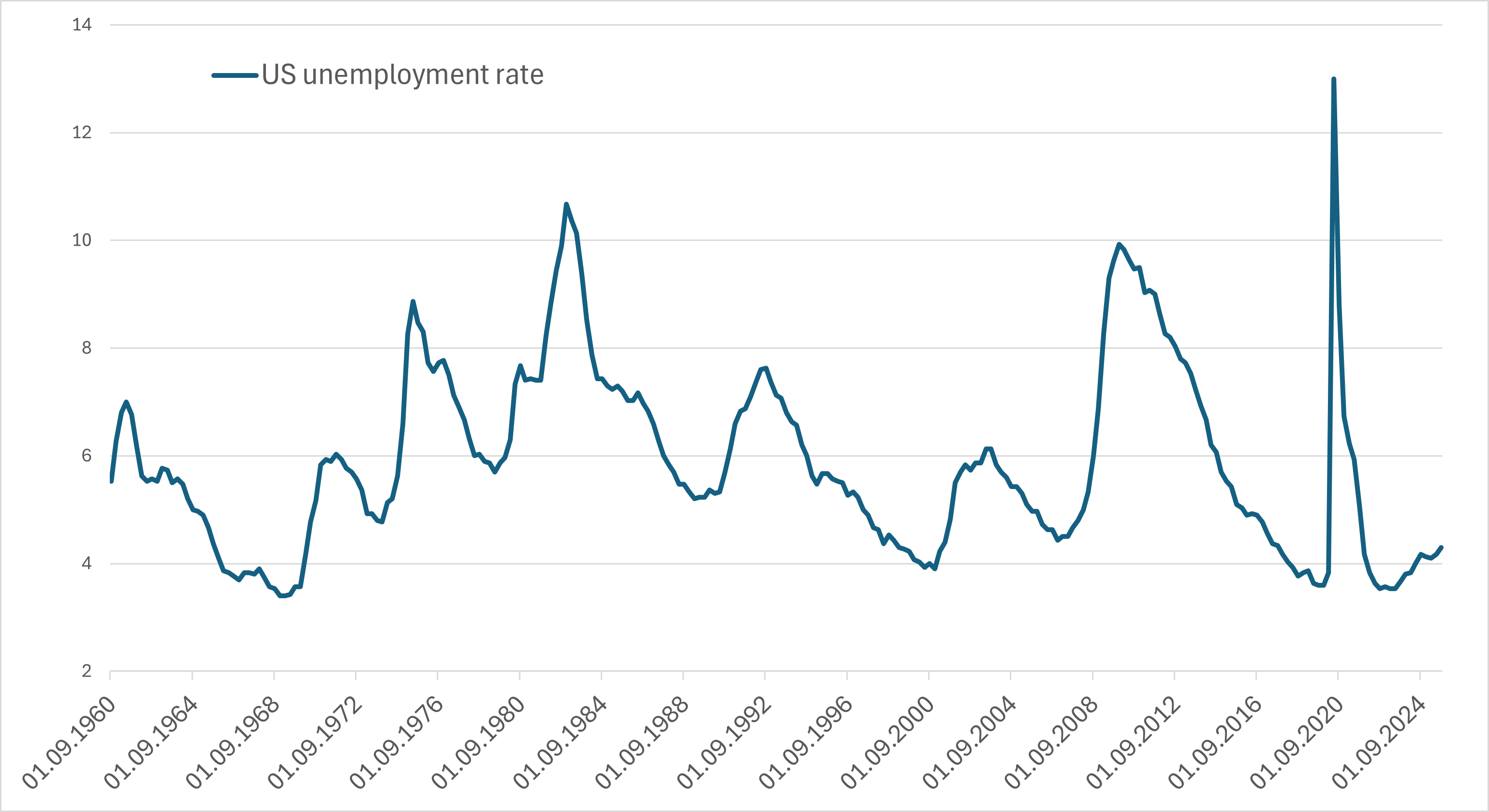

АҚШ-тағы жұмыссыздық деңгейі, %. Дереккөз: Bloomberg

АҚШ-тағы жұмыссыздық деңгейі, %. Дереккөз: Bloomberg

Сонымен қатар, АҚШ-та инфляция бес жыл қатарынан нысаналы межеден асып тұр. Бірақ соған қарамастан, нарықтар Федералды резервтік жүйе биыл мөлшерлемені шамамен 50 базистік тармаққа төмендетеді деп күтуде.

Сарапшының пікірінше, ФРЖ пандемиядан кейінгі инфляциялық серпінге кеш жауап берді, ал енді керісінше тым тез жұмсаруға көшті.

«ФРЖ-ның реакция функциясы құрылымдық тұрғыдан жұмсақтау бола бастады: басымдық инфляцияға емес, еңбек нарығына көбірек беріледі. Бұл жұмыссыздық 4,3 пайыз шамасында, тарихи минимумдарға жақын деңгейде тұрған кезде орын алып отыр», - деп атап өтеді Перминов.

Көші-қон саясатының қатаңдауы да жұмыс күшінің ұсынысын шектеп, еңбек нарығын тығыз күйде ұстап отыр. Бұл инфляциялық қысымды төмендетудің орнына, керісінше күшейтуі мүмкін.

Жасанды интеллект жаңа инфляциялық толқын туғыза ма?

2026 жылы инфляциялық қысымның жаңа көзі ретінде жасанды интеллект саласындағы инвестициялық цикл аталады. Reuters агенттігі келтірген Dealogic деректеріне сәйкес, 2025 жылы америкалық технологиялық компаниялар жасанды интеллектке инвестиция құю үшін 342 млрд АҚШ долларын қарыз арқылы тартқан.

Бұл - рекорд.

«Бұрын көптеген IT-компаниялардың таза қарызы теріс болатын. Қазір олар табысының барлығын инвестицияға құйып қана қоймай, қосымша қарыз алып, жасанды интеллект жарысында көшбасшы болуға ұмтылуда», - дейді Сергей Перминов.

Оның айтуынша, бұл үрдіс макроэкономикалық маңызға ие. Ауқымды инвестициялар жеткізу тізбектерінде, энергетикалық инфрақұрылымда және байланысты салаларда тапшылық тудыруы мүмкін. Ірі технологиялық компаниялар ресурстар үшін кез келген бағаны төлеуге дайын, бұл бағаның өсуін жеделдетеді.

Тіпті 2026 жылы жасанды интеллект компанияларының акцияларында түзету басталса да, қор нарығындағы ықтимал төмендеу нақты инвестициялардың қысқа мерзімді инфляциялық әсерін толық өтей алмайды.

Шикізат нарығында жаңа «бұқа» циклі

2026 жылдың тағы бір маңызды тақырыбы - шикізат нарығындағы орнықты өсім.

2024-2025 жылдары алтын бағасының шарықтауы күміс пен мыс бағасын да жоғары тартты. Күміс көпжылдық қарсылық деңгейлерінен өтті, ал мыс 2009 жылдан бергі ең жоғары көрсеткіштерін көрсетті. Бұл - рефляциялық кезеңнің классикалық белгісі.

Бірақ ұсынысты ұлғайту мүмкіндігі шектеулі. Соңғы он жылда шикізат өндірісіне инвестиция жеткіліксіз болды. 2015-2016 жылдардағы құлдыраудан кейін әлемдік тау-кен компаниялары күрделі шығындарын қысқартты және әлі күнге дейін бұрынғы деңгейге қайтқан жоқ.

Мұнай нарығы да назарда. Сарапшының пікірінше, мұнай секторындағы жеткіліксіз инвестиция мәселесі металдарға қарағанда да өткір.

«Іс жүзінде нөлдік әлемдік резервтік қуаттылық жағдайында жеткізілімдегі кез келген ірі үзіліс сұраныстың қысқаруымен ғана өтелуі мүмкін. Бұл баррель бағасының 100 АҚШ долларынан жоғары болуын талап етеді», - дейді Перминов.

Қызығы, нарықтағы көңіл күй мұнайға қатысты пессимистік болғанымен, 2025 жылы мұнай компанияларының акциялары шикізаттың өзінен озып кетті. Бұл ұзақ мерзімді оптимизмнің белгісі болуы мүмкін.

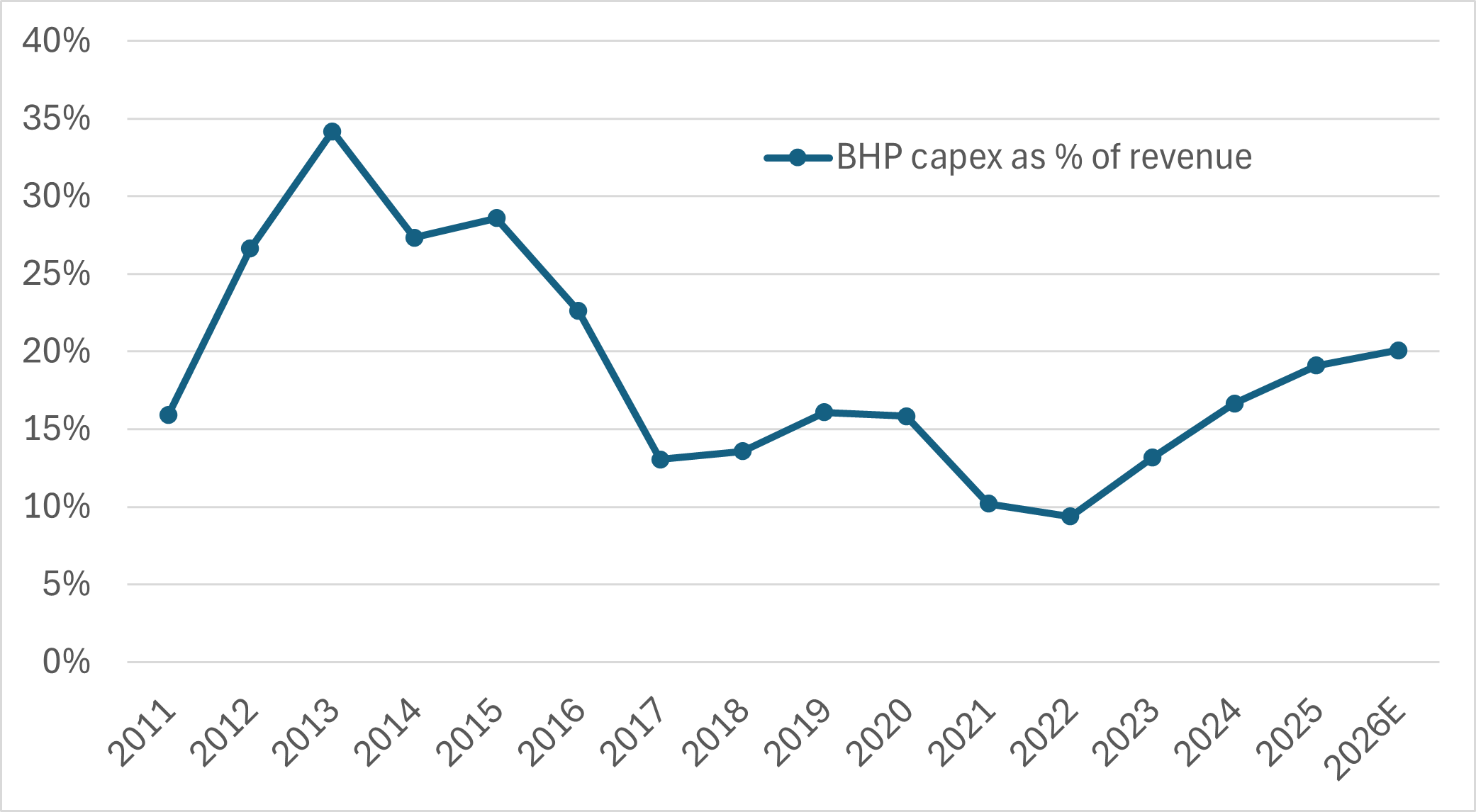

BHP компаниясының капиталдық шығындары, табыстан % үлесі. Дереккөз: Bloomberg

BHP компаниясының капиталдық шығындары, табыстан % үлесі. Дереккөз: Bloomberg

Облигациялар мен жаңа дәуір

2021-2022 жылдары мемлекеттік облигациялар кірістілігінің өсуі уақытша құбылыс емес, көпжылдық құрылымдық трендтің бастамасы болуы ықтимал.

Дамыған елдердегі созылмалы бюджет тапшылығы «жаңа нормаға» айналып келеді. Бұл төмен кірістілік дәуірінің аяқталғанын білдіруі мүмкін.

Швейцария бюджет тапшылығы жоқ ел ретінде пайыздық мөлшерлемелерді нөлге жақын деңгейге қайтарды. Ал Жапония ірі мемлекеттік борышына байланысты ұзақ мерзімді облигациялар сегментінде тәуекел көзі ретінде қарастырыла бастады.

Инвесторлар үшін бұл нені білдіреді?

Сергей Перминовтің пікірінше, қазіргі кезең жоғары кірістілікке, салыстырмалы түрде арзан шикізатқа және шикізат компанияларының акцияларына назар аудару үшін қолайлы болуы мүмкін.

Бұл активтер инфляциядан ғана емес, стагфляция тәуекелінен де қорғай алады. Егер 2026 жылы АҚШ экономикасы қызып кетсе, 2027 жылы баяулау мен жоғары баға қатар жүруі ықтимал.

Салыстыру үшін: Exxon Mobil мен BHP компанияларының жиынтық нарықтық капитализациясы 800 млрд АҚШ долларынан аз. Ал жетекші технологиялық компаниялардың бағалауы бірнеше триллион доллармен өлшенеді.

Уақытша тыныштыққа алданбау керек

2026 жылдың басында АҚШ-та инфляция техникалық факторларға байланысты төмен болып көрінуі мүмкін. Bloomberg Intelligence бағалауынша, бұл бұрмаланулар сәуір айына қарай жойылады.

Бірақ нарықтар қысқа мерзімді статистикалық әсерлерге емес, ұзақ мерзімді трендтерге қарайды.

2026 жыл инфляцияның шынайы қайтып оралатын кезеңі болуы әбден мүмкін. Ал бұл әлемдік нарықтар үшін жаңа ойын ережелерін білдіреді.