Жеке тұлға (кәсіпкер емес) қомақты мөлшерде кредит алу үшін не істеу керек? Шын мәнісінде, өзекті сұрақ, себебі Қазақстанда жеке тұлғалар үшін тұтынушылық банктік кепілсіз қарыздардың максималды сомасы 2 200 АЕК (ағымдағы жылы 8,65 млн теңге немесе мақала жазылған сәтте шамамен 16,7 мың АҚШ доллары) мөлшерінде белгіленді.

Жауабы мынадай: жеке банктік өнім — жеке тұлғаларға берілетін кепілді қарыз. Заңнамада мұндай өнімдер бойынша шекті сома белгіленбеген. Біз үлкен сомада қарыз алғысы келетін қазақстандықтар үшін өте маңызды болып саналатын сегментке, яғни, жылжымайтын мүлікті кепілге қою арқылы берілетін тұтынушылық кредитке тоқталамыз.

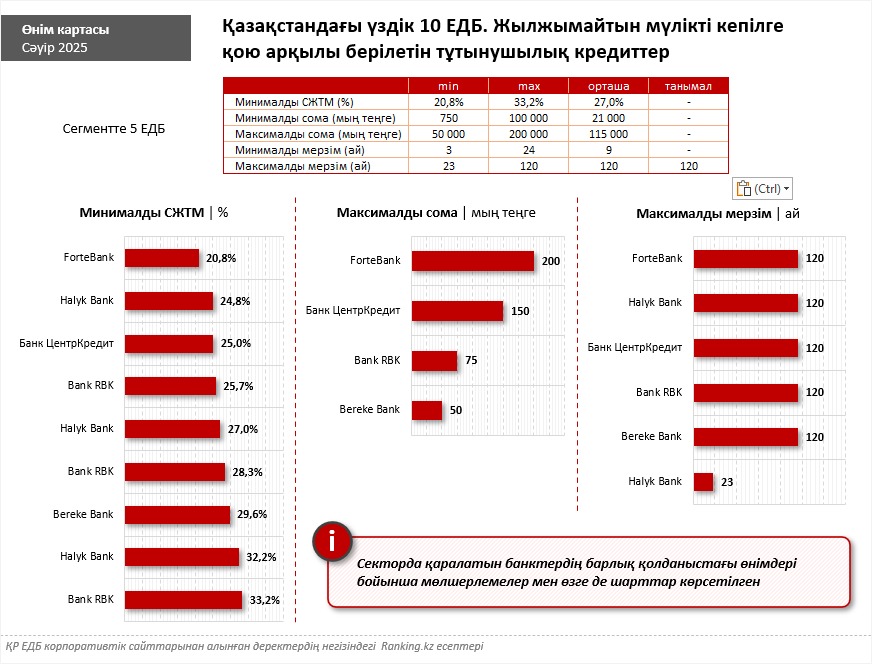

Мұндай кредиттерді Қазақстандағы 21 ЕДБ-ның 10-ы және үздік қаржы институттары-кредиторлар арасында тек бесеуі ұсынады. Республика халқына физикалық және географиялық тұрғыдан қолжетімді болатын дәл осы ұйымдардың өнімдерін қарастырайық. Толығырақ өнім картасында және ЕДБ-ның ресми сайттарында берілген.

Қарастырылып отырған банктердің ішінде ең төменгі СЖТМ-ны «Шұғыл қажеттіліктер» өнімі бойынша ForteBank ұсынып отыр: 20,8%-дан басталады.

Келесі орынға Halyk Bank орналасты: 23 айға дейін қысқа мерзімге берілетін кредит бойынша СЖТМ 24,8%-дан басталады, ал ұзақ мерзімге берілетін кредит бойынша СЖТМ 27%-дан басталады. Мұндай мөлшерлемелері бар қарыз комиссиямен беріледі. Банк ЦентрКредит алғашқы үштікті түйіндейді: СЖТМ 25%-дан басталады.

Енді өнімнің негізгі аспектісі — қарыздың максималды қолжетімді сомасына тоқталайық. Ең үлкен соманы ForteBank ұсынады: 200 млн теңгеге дейін.

Содан кейін — Банк ЦентрКредит (150 млн теңгеге дейін) және де Bank RBK мен Bereke Bank (75 млн және 50 млн теңге). Байқасаңыз, максималды соманы барлық ЕДБ көрсете бермейді. Мысалы, Halyk Bank-те лимит қарыз алушының жалақы деңгейіне байланысты.

Сегменттегі кредиттің максималды мерзімі — 120 айға дейін, барлық бес банк қарызды дәл осы мерзімге береді, бірақ барлық өнімдер бойынша емес.

Демек, бүгінде ForteBank ұсынып отырған кепілді кредит сектордағы ең тиімді өнім болып табылады.

Назар аударсаңыз, біз мұндай кредиттерді әр банктен алуға болмайтынын, сондай-ақ өнімді мұқият таңдау керек екенін атап өттік. Үлкен сомадағы қарыздар жиі беріле бермейді.

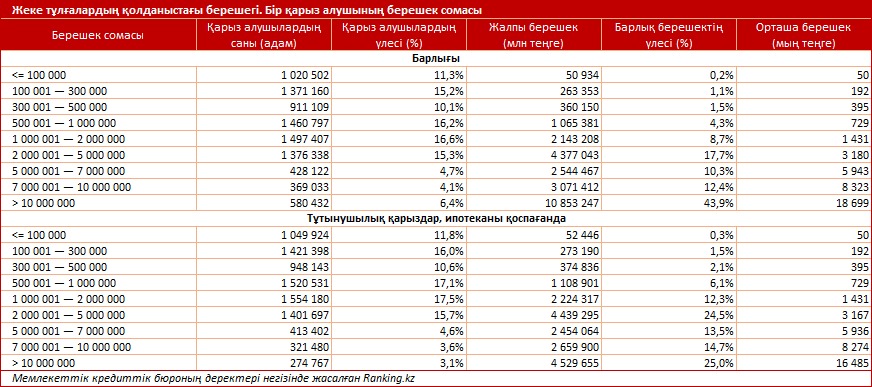

Осы тұста мынадай статистика келтірейік: бүгінгі таңда барлық қазақстандық жеке тұлға-қарыз алушылардың 6,4%-ында ғана 10 млн теңгеден асатын қарыз бар. Егер халықтың ипотекалық қарыздарын қоспағанда, аталған үлес 3,1%-ға дейін азаяды.

Сонымен қатар қарыз алушылардың бірден 52,8%-ында 1 млн теңгеден аспайтын, яғни, тіпті, 2 мың АҚШ долларына жетпейтін шағын ғана қарыздары бар. АҚШ. Егер ипотекасы барларды есептемегенде, шағын қарыздары бар қарыз алушылардың үлесі 55,5%-ға дейін ұлғаяды. Толығырақ төмендегі кестеде келтірілген, деректерді Мемлекеттік кредиттік бюро ұсынды.

Сондықтан, егер жеке тұлғаға 20 млн теңге, не болмаса 100 млн теңге, немесе одан көп қарыз қажет болса, мұндай қомақты қаражатты беруге дайын банктердің саны шектеулі.