Қазақстанның депозиттерге кепілдік беру қоры (ҚДКБҚ, Қор) 2018 жылдан бастап, жеке тұлғалардың депозиттері бойынша мөлшерлемелерді реттеуді кезең-кезеңмен реформалауды қолға алды. ҚДКБҚ сарапшылары реттеу қағидалары, реформаның мақсаты және сол реформаның депозит нарығының баға белгіленіміне ықпалы туралы алғашқы тұжырымдар туралы әңгімеледі, деп хабарлайды DKnews.kz.

ҚДКБҚ жеке тұлғалардың депозиттері бойынша банктердің мөлшерлемелерін не үшін реттейді? Депозиттер – банктер үшін басты қаржы көзі болып табылады. Айталық, 2025 жылдың 01 наурызына қарай, клиенттердің салымдары банк секторы міндеттемелерінің 80%-ын құрады. Банктер халыққа тартымды сыйақы мөлшерлемелерін ұсына отырып, солардың қаражаттары үшін өзара бәсекелеседі. Тұрақтылығы төмен банктер жағымсыз бәсекелестікке бой алдыруға бейім келуі мүмкін. Өйткені олар үшін қаржы көздерінің қолжетімділігі төмен және анағұрлым қымбат. Мұндай жағдай біріншіден депозиторлардың жинақ ақшаларының бір банктен екінші банкке, оның ішінде тұрақты банктен тұрақтылығы төмен банкке ағылуына әкеп соғады. Екіншіден, депозиттерді мөлшерлемесін арттыру есебінен тарту – банктің шығындарын арттырады, табыстылығы мен капиталдануын керісінше төмендетеді. Демек бұл оның әлеуетті тәуекелдерге қарсы тұру қабілетін де әлсіретеді деген сөз. Сондықтан Қор банк секторында тұрақтылықты сақтау және тәртіпті нығайту мақсатында жеке тұлғалардың депозиттері бойынша сыйақы мөлшерлемелерін реттеуге қатысады.

Қазақстанда мөлшерлемелерді реттеу хроникасы. 2000 жылдан 2003 жылға дейін мөлшерлемелері ҚДКБҚ белгілеген деңгей шегінен аспаған депозиттер ғана кепілдікпен қамтылды. Бұл банктерге депозиттерді көтеріңкі мөлшерлемемен тартуға шектеу қойды және бір мезгілде депозит нарығында басқыншы саясат жүргізетін банктер бойынша ҚДКБҚ міндеттемелерін лимиттеді.

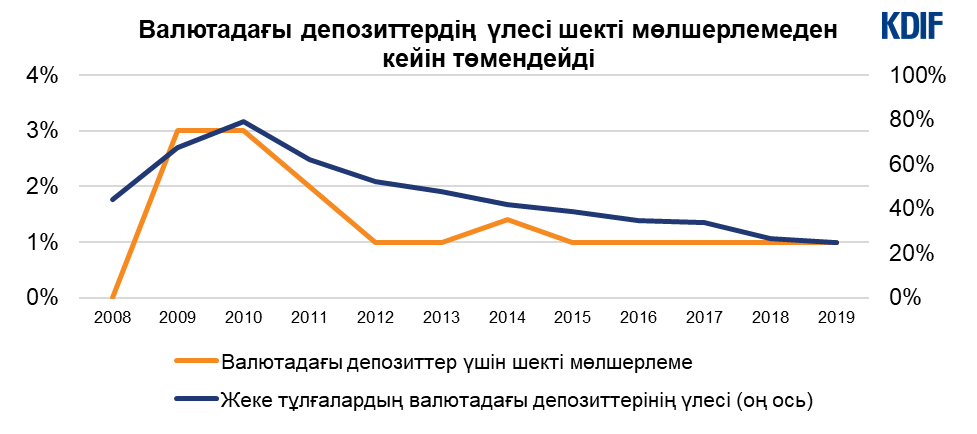

2008 жылдан бастап, ҚДКБҚ екі шекті мөлшерлемелерді белгілей бастады: жеке тұлғалардың теңгелік және валюталық депозиттері бойынша. Шектік көрсеткіштен асқан банктер Қорға жоғарылатылған жарна төлейді. Бұл механизм сондай-ақ экономиканы долларсыздандыру және ұлттық валютаның тартымдылығын арттыру құралы ретінде пайдаланылды.

Шекті мөлшерлемелерді бегілеу әдіснамасы оңайлатылған еді: мөлшерлемелер директивті түрде жарты жылда бір рет белгіленіп отырды. Бұл банктердің басқыншы депозиттік саясат жүргізуіне тиімді түрде шектеу қойды. Бірақ депозиттік өнімдер бойынша баға белгіленіміне тікелей араласу және реттеу механизмдерінің икемсіздігі нарықтық қатынастардың дамуына кедергі келтірді және мұндай тәсілдің кемшіліктері оның артықшылықтарынан асып түсе бастады. Бір мезгілде банктердің тұрақтылығына және банк секторын басқару стандарттарына қатысты реттеу талаптарының артуымен қатар мөлшерлемелерді реттеу механизмдерін ырықтандыруға және директивтік механизмдерден көрі анағұрлым икемді нарықтық механизмдерге кезең-кезеңмен өтуге қолайлы жағдай туындады.

Реформаның алғашқы кезеңі. 2018 жылы ҚДКБҚ ҚРҰБ бірлесе отырып, шекті мөлшерлемелерді белгілеу әдіснамасын жаңартты. Айталық, ұлттық валютадағы салымдар бойынша шекті сыйақы мөлшерлемелері салымның мерзімі мен түріне, мерзімінен бұрын алу және толықтыру құқығына қарай саралана бастады. Одан басқа, шекті мөлшерлемелер орташа өлшемді нарықтық мөлшерлемелер (нарықтық мөлшерлеме) және ҚРҰБ базалық мөлшерлемесі негізінде едәуір нарықтық әдіспен – ай сайын белгіленетін болды. Мұндай механизм өзінің бастапқы мақсаты – банктердің басқыншы депозиттік саясат жүргізуіне шектеуге және банк секторында тұрақтылық орнауына қажетті жағдай жасау талапарына жауап беріп қана қойған жоқ, сонымен қатар мерзімді депозит нарығының дамуына серпін бере отырып, халықты ұлттық валютада ұзақ мерзімге қаражат жинауға ынталандырды.

Реформаның екінші кезеңі. Нарықтың дамуына және банктерде тәуекелдерді басқару жүйесінің жетілдірілуіне қарай, логикалық тұрғыда келесі кезең – шекті мөлшерлемелердің қолданылуын шектеу болды. Айталық, мөлшерлемелерді реттеу мақсатында 2024 жылдың 01 қаңтарынан бастап, банктер ҚДКБҚ моделі бойынша олардың қаржылық ахуалын бағалау негізінде жақсы капиталдандырылған банктерге және капиталдануы жақсыдан төменірек банктерге жіктелді. Шекті мөлшерлемелер енді тек капиталдануы жақсыдан төменірек банктерге ғана белгілене бастады. Өйткені олар өтімділік тәуекеліне шалдыққыш және сәйкесінше басқыншы депозиттік саясат жүргізуге бейім келеді. Шекті мөлшерлемелерден асқан жағдайда капиталдануы жақсыдан төменірек банктер ҚДКБҚ арнайы резервіне жоғарылатылған жарна төледі. Шекті мөлшерлемелерді белгілеу тәсілін 1980 жылдан бері Депозиттерді сақтандыру бойынша федералдық корпорация (FDIC, АҚШ) ойдағыдай қолданып келеді.

Осылайша 2024 жылдан бастап, банктердің көпшілігі енді шекті мөлшерлемелердің аясынан босап шыққан соң, өздерінің депозиттік өнімдері бойынша сыйақы мөлшерлемелерін нарықтық, бәсекелестік жағдайға қарай белгілей бастады. Банктерді нарықтық жағдаяттардан ауытқып кетпеуге ынталандыру үшін жүйелік тәуекел үшін төленетін икемді жарна немесе банктің орташа өлшемді мөлшерлемелерінің нарықтық мөлшерлемелерден ауытқу дәрежесіне пропорционалды дисконт енгізілді.

Алғашқы тұжырымдар: 2024 жылғы реформа нарыққа қалай ықпал етті? Реформаның тиімділігін бағалау үшін ҚДКБҚ депозит нарығы мөлшерлемелерінің даму серпініне тұрақты негізде талдау жасайды. Айталық, 2024 жылы банктер көп жағдайда нарықтық жағдайға бағдарланды және жыл барысында мөлшерлемелердің күрт өзгеруі немесе мөлшерлемелердің қисынсыз жоғарылуы байқалмады. ҚРҰБ базалық мөлшерлемесі мен нарық бойынша мөлшерлемелердің орташа мәні – банктер үшін депозит нарығындағы ең басты бағдарларға айналды.

Шекті мөлшерлемелер тек капиталдануы жақсыдан төменірек банктерге ғана белгіленетіндігіне қарамастан, басқа банктер бұл мөлшерлемелерді де қадағалайтын болды. Айталық, 2024 жылы нарықтық мөлшерлемелердің серпіні шекті мөлшерлемелермен деңгейлес болды, және нарықтың барлық дерлік сегментінде олардан аспады деуге болады. Мұны капиталдануы жақсыдан төменірек банктердің шекті мөлшерлемеден аспайтын мөлшерлемелерінің өз тарапынан нарықтық мөлшерлеме қалыптастырғандығымен түсіндіруге болады. Осылайша шекті мөлшерлемелердің нарыққа ықпал еткендігі байқалады.

Жүйелік тәуекел үшін төленетін жарна – банктер үшін базалық мөлшерлеме және әсіресе дамыған сегменттерде нарықтың ізімен жүріп отыруына итермелейтін негізгі ынталанырушы көрсеткіш болып табылады. Сондықтан депозиттік өнімдеріне мөлшерлемелерді белгілеу барысында банктер нарықтың басқа ойыншыларының мөлшерлемелеріне де назар аударады және сәйкесінше мерзімі мен түріне қарай басқа да ұқсас салымдардың мөлшерлемелерімен арадағы айырмашылықты азайтуға тырысады. Бұл бәсекелі орта үшін табиғи жағдай.

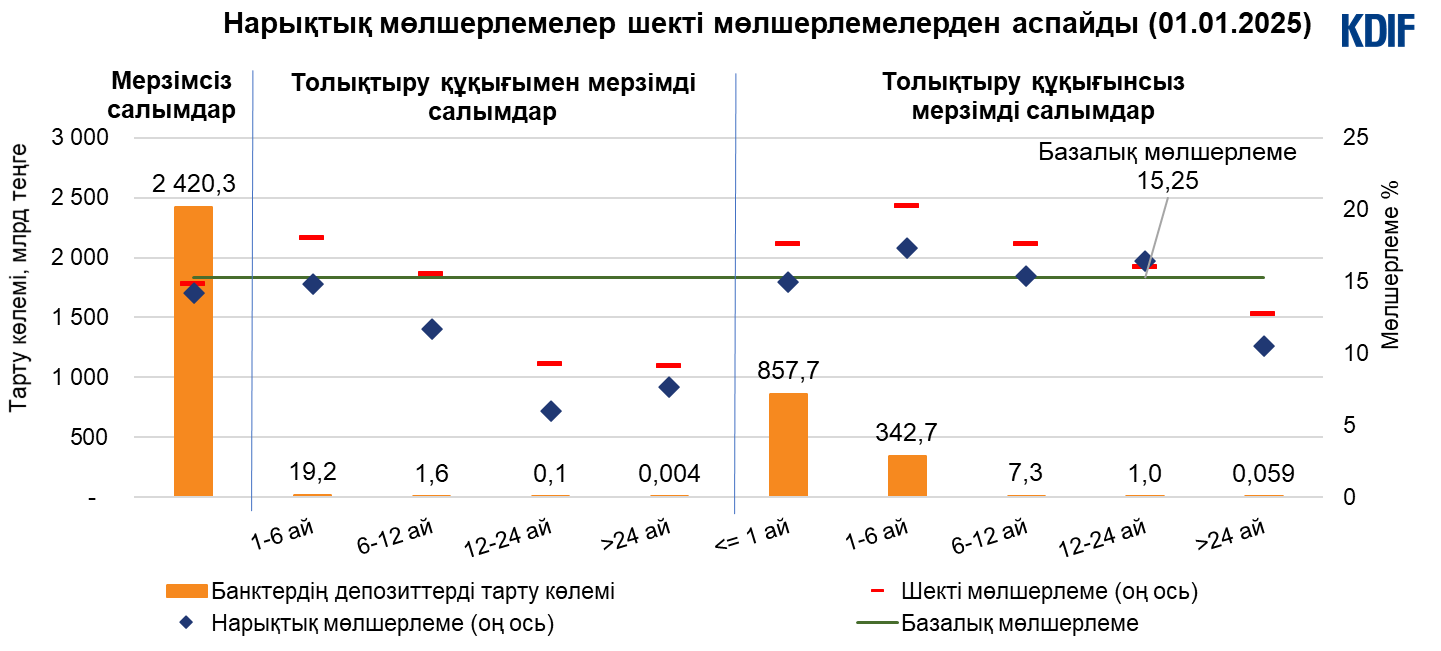

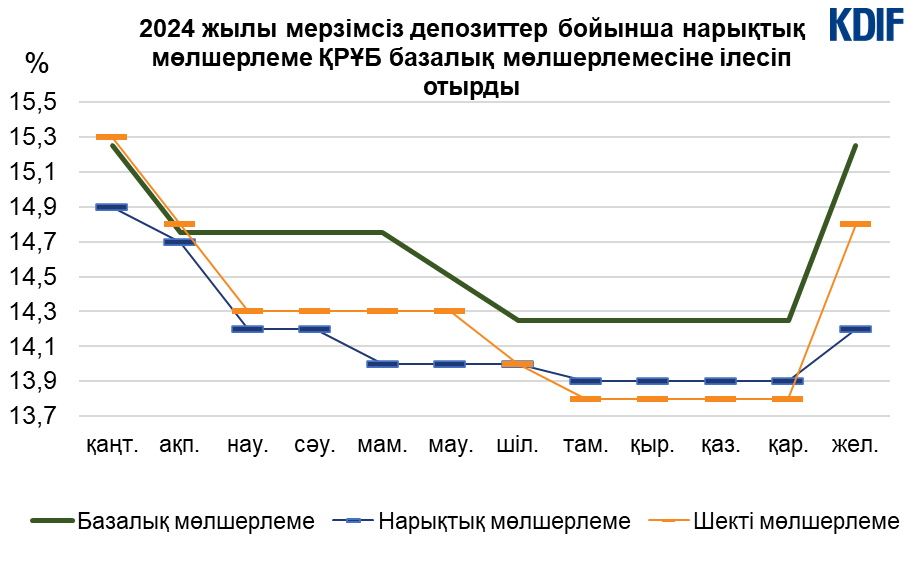

Нарықтың негізгі бөлігін құрайтын (2025 жылдың 01 қаңтарына қарай 63,4%), анағұрлым дамыған мерзімсіз депозиттер сегментінде шекті мөлшерлемелер – ақшаның нарықтағы бағасын анықтайтын, Ұлттық Банктің ақша-несие саясатының негізгі құралы болып табылатын базалық мөлшерлемесі негізінде белгіленеді. Нәтижесінде мерзімсіз депозиттер бойынша мөлшерлемелердің шашыраңқылығы төмен және ҚРҰБ базалық мөлшерлемесінің серпінін қайталайды. ҚРҰБ 2024 жылдың барысында базалық мөлшерлемені 4 рет төмендетті (22 қаңтар, 26 ақпан, 3 маусым және 15 шілде), ал қарашада (29 қараша) көтерді. Осыған байланысты ҚДКБҚ шекті мөлшерлемелері мен банктердің мерзімсіз депозиттері бойынша нарықтық мөлшерлемелері қаңтардан тамыз айына дейін 1,0 пайыздық тармаққа (п.т.) синхронды түрде төмендеп отырды. Базалық мөлшерлемені көтеру туралы ҚРҰБ шешіміне байланысты желтоқсан айында мерзімсіз сегменттің нарықтық мөлшерлемесі 1,4 п.т.-қа көтерілді. Нәтижесінде мерзімсіз депозиттер бойынша нарықтық мөлшерлемелердің жылдық өзгеруі +0,4 п.т. болды.

Мерзімді депозиттер сегментінде бағыт-бағдар беретін негізгі көрсеткіш – ол, банктердің мөлшерлемелері. Бұл жерде мөлшерлемелердің айтарлықтай шашыраңқылығы байқалады: қысқа мерзімдерге – ең жоғары мөлшерлемелер белгіленген (ол базалық мөлшерлемеден асып түседі) және бұл жаңа клиенттер үшін анағұрлым белсенді бағалық бәсекелестікке байланысты болып отыр. Ал ұзақ мерзімдер үшін – ең төмен мөлшерлемелер белгіленген және бұлай болуына сегменттің жеткілікті дамымағандығы, ойыншылардың аздығы, сондай-ақ орта мерзімді келешекте қорландыру бағасының төмендеуі мүмкін екендігі туралы болжам себеп болып отыр. Соған қарамастан, мерзімді депозиттердің барлық сегменттерінде оң серпін байқалады және ол базалық мөлшерлеменің серпінін қайталайды. Айталық, базалық мөлшерлеменің 2024 жылдың тамызына дейін төмендеуі мерзімді депозиттер бойынша нарықтық мөлшерлемелердің 0,2 п.т.-тан 2,8 п.т.-қа дейінгі аумақта төмендеуіне әкеп соқты. Ал желтоқсанда базалық мөлшерлеменің ізінше сегменттердің көпшілігінде нарықтық мөлшерлемелер 0,9 п.т.-тан 1,8 п.т.-қа дейінгі аумақта көтерілді.

Осылайша мөлшерлемелерге қатысты «шекті мөлшердің» қолданылу ауқымын қысқарту және шекті мөлшерлемелерді салымның түрі мен мерзіміне қарай саралануы бірнеше мақсатқа қол жеткізуге мүмкіндік берді.

Біріншіден, 2024 жылы мерзімсіз депозиттер сегментіндегі нарықтық мөлшерлемелер ҚРҰБ базалық мөлшерлемесінің ізімен жүріп отырды. Бұл механизм бір жағынан банк секторына қатысушылардың нарықтық көңіл-күйлерін ескеруге, ал екінші жағынан – ҚРҰБ жүргізіп жатқан ақша-несие саясатына шұғыл ден қоюға мүмкіндік берді. Дәл осы мерзімсіз депозиттердің икемді және дамыған сегменті трансмиссиялық механизмнің сигналдарының қаржы нарығына уақтылы берілуіне септігін тигізді.

Екіншіден, мерзімді салымдар бойынша мөлшерлемелер негізінен банктердің жаңа клиенттерді тартуға деген қажеттіліктеріне қарай анықтала бастады. Сондықтан олар қысқа мерзімді салымдар үшін жағары деңгейде сақталды. Механизм мерзімді депозит нарығының одан әрі қалыптасуын қамтамасыз етуге мүмкіндік берді. Банктер үшін бұл жалғасып жатқан, тәуекелдерді басқару жүйесін одан әрі жетілдіруге және көрсетіліп жатқан банктік қызметтердің сапасын, ыңғайлылығын және технологиялылығын арттыру есебінен бағадан тыс бәсекелестікті дамытуға ынталандыратын күшке айналды.

Реформаның үшінші кезеңі. Бәсекеге қабілетті депозит нарығын қалыптастырудың негізгі кезеңі жүзеге асырылғаннан кейін және банктердің басым бөлігі жеке тұлғалардың депозиттері бойынша мөлшерлемелерді бір жылдан аса уақыттан бері өз беттерімен белгілейтін болған соң, келесі қисынды қадам – ол, капиталдануы жақсыдан төменірек банктер үшін шекті мөлшерлемелерді жою арқылы нарықтың барлық қатысушылары үшін тең жағдай жасау еді. Бұл шара 2025 жылдың 1 наурызынан бастап іске қосылды. Капиталдануы жақсыдан төменірек банктер үшін жоғарылатылған жарна сақталды. Бірақ шекті мөлшерлемелерден асып кеткені үшін төлейтін бейөлшемдік төлемнің орнына енді капиталдануы жақсыдан төменірек банктер нарықтық мөлшерлемеден рұқсат етілген спредтен жоғары мөлшерде асып кететін болса, пропорционалды түрде икемді, жоғарылатылған жарна төлейтін болады.

Дегенмен капиталдануы жақсыдан төменірек банктердің үлесі нарықта жоғары болмаса да, реформаның үшінші кезеңі мұндай банктерге ұзақ мерзімді депозит нарығын дамытуға жаңа серпін береді. Қазіргі уақытта банк салымдарының негізгі үлесі (2025 жылдың 1 наурызына қарай – 99,7%) мерзімсіз және сақталу мерзімі 12 айға дейін мерзімді және жинақ салымдарға тура келеді. Бұл сегменттер салымшылар арасында үлкен сұранысқа ие және олар қаражатты мерзімінен бұрын алу бойынша қарастырылған минималды шектеулер аясында айтарлықтай табыс алуға мүмкіндік береді. Тұрғындар арасында сақталу мерзімі 12 және 24 айдан жоғары салымдар бойынша сұраныс төмен. Өйткені банктер олар бойынша өздерінің пайыздық тәуекелдерін барынша азайту мақсатында төмен мөлшерлемелер ұсынады. Мұндай сегменттерде ұсыныстар санының аздығына байланысты енді осы сегментке кіретін кез келген банк нарықтық мөлшерлеменің қалыптасуына ықпал ете алады, яғни маркет-мейкер бола алады. Осылайша барлық банктер үшін шекті мөлшерлемелердің жойылуы және жарналардың икемді жүйесі банктерге дамымаған тауашаларды анықтап, оларды толтыруға және жаңа депозиттік өнімдерге деген сұранысты қалыптастыруға мүмкіндік береді деп күтілуде. Қорытындылай келе, салымшылар ақшаларын кез келген мерзімге орналастыру барысында кең көлемді таңдау мүмкіндігіне ие болады, ал банктер қысқа және ұзақ мерзімді қорландыру деңгейін тең ұстауға мүмкіндік алады.

Бұл ретте ҚДКБҚ үшін басымдық берілген міндет – қаржылық тұрақтылықты нығайтуға үлес қосу. Соның аясында банктер арасындағы жағымсыз бәсекелестікті шектеуге арналған құралдардың бар екендігін айтуға болады. Біріншіден, нарықтық мөлшерлемелерден асып кеткен жағдайда, барлық банктер жүйелік тәуекел үшін жарна төлейді (ал салымдарды нарықтан төмен мөлшерлемелер бойынша тартатын банктер – керісінше Қорға төлейтін жарнасына қатысты жеңілдік алады). Екіншіден, барлық капиталдануы жақсыдан төменірек банктер үшін жоғарылатылған жарна сақталады.

Депозит нарығындағы ағымдағы нарықтық жағдайда халыққа және нарыққа қатысушыларға бағыт-бағдар беру мақсатында биылғы жылдың 1 сәуірінен бастап, ҚДКБҚ сайтында тұңғыш рет өткен ақпан айы үшін ұлттық валютадағы депозиттер бойынша нарықтық мөлшерлемелер жарияланды.

ҚДКБҚ жеке тұлғалардың депозиттері бойынша мөлшерлемелерді реттеу бойынша жүргізіліп жатқан реформаның тиімділігін бағалау үшін депозит нарығындағы жағдайды ұсыныс тарапынан да, сұраныс тарапынан да қадағалауды жалғастырады.

ҚДКБҚ болжамы бойынша банк секторының тұрақтылығын сақтау үшін нарықтың жан-жақты дамуы мен жүйелік тәуекелдерді азайту арасында оңтайлы теңгерімге қол жеткізу – қолданысқа енгізілген реттеу механизмдерінің нәтижесі болмақ.