Несие портфелінің сапасы — банк жүйесінің тұрақтылығын айқындайтын маңызды индикаторлардың бірі. Ол банктердің кредиттік тәуекел деңгейін тікелей көрсетеді, демек, салымшылар, инвесторлар мен мемлекет алдындағы міндеттемелерін орындау қабілетін де айқындайды. Мерзімі өткен және үмітсіз кредиттердің үлесі артқан сайын, банктер капиталына түсетін жүктеме мен бүкіл қаржы жүйесіне төнетін тәуекелдер де соғұрлым арта түседі.

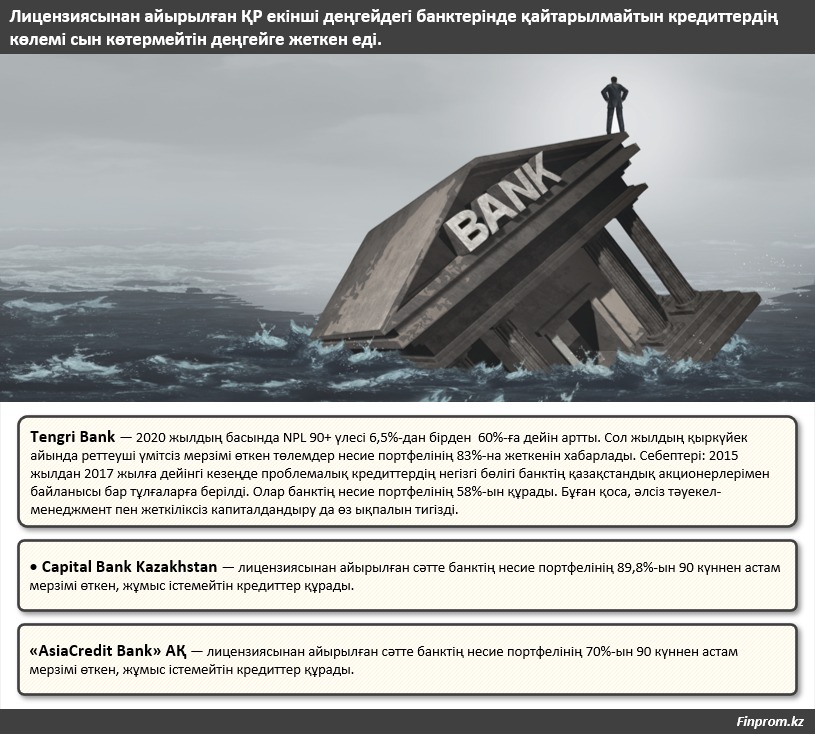

Қазақстан үшін бұл көрсеткіш, әсіресе, бұрын болған дағдарыстар аясында ерекше маңызды. 2016 жылға дейін проблемалық кредиттердің (NPL 90+) үлесі 34%-ға дейін жетті, мұндай жағдай агрессивті әрі асығыс кредит берудің, қарыз алушыларды жеткіліксіз бағалаудың, макроэкономикалық қысымның, сондай-ақ банк секторында әдейі жасалған заңбұзушылықтар мен ұрлық фактілерінің салдарынан болды. Мұндай жүйелік тәуекел деңгейі банк секторындағы тұрақтылықты қатерге тігіп, мемлекеттің араласуын талап етті. Бұл туралы біз де, өзге сарапшылар да бірнеше рет жаздық, сондықтан, қысқаша айтсақ, жағдайды жақсарту мақсатында Қазақстан Республикасы банк секторының қаржылық тұрақтылығын арттыру бағдарламасы іске қосылып, екінші деңгейдегі банктерге мемлекеттік қолдау аясында бұрын-соңды болмаған көлемде қаражат құйылды.

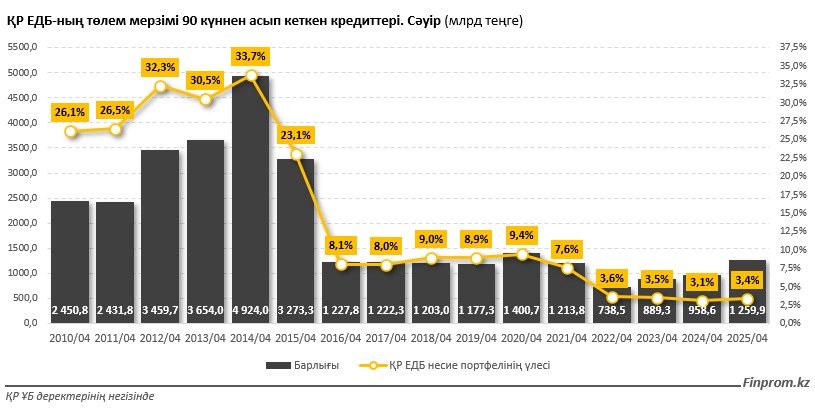

Одан кейін, 2016 жылдан 2021 жылға дейінгі аралықта мерзімі өткен төлемдердің үлесі 8%–9,5% шамасында сақталып, белгілі бір тұрақтану үрдісін көрсетті, алайда бұл көрсеткіш халықаралық шама бойынша әлі де жоғары деңгейде болды. 2022 жылдан бастап портфель сапасы тұрақты түрде жақсара бастады: 2022 жылы көрсеткіш 4%-дан төмендеді және сол төмен деңгейде сақталып келеді. 2025 жылғы 1 мамырдағы соңғы деректерге сәйкес мерзімі өткен төлемдердің үлесі 3,4%-ды құрады.

Несие портфелінің құрылымының жақсаруы банктердің капитал резервтеріне түсетін қысымды азайтып, олардың кредит беру қабілетін арттырады және экономиканы қаржыландыруға белсенді қатысуға жол ашады. Сонымен қатар төмен деңгейдегі NPL шетелдік инвесторлар мен рейтингтік агенттіктер тарапынан сенімді күшейтеді, бұл ашық қаржы жүйесі бар ел үшін аса маңызды фактор болып табылады.

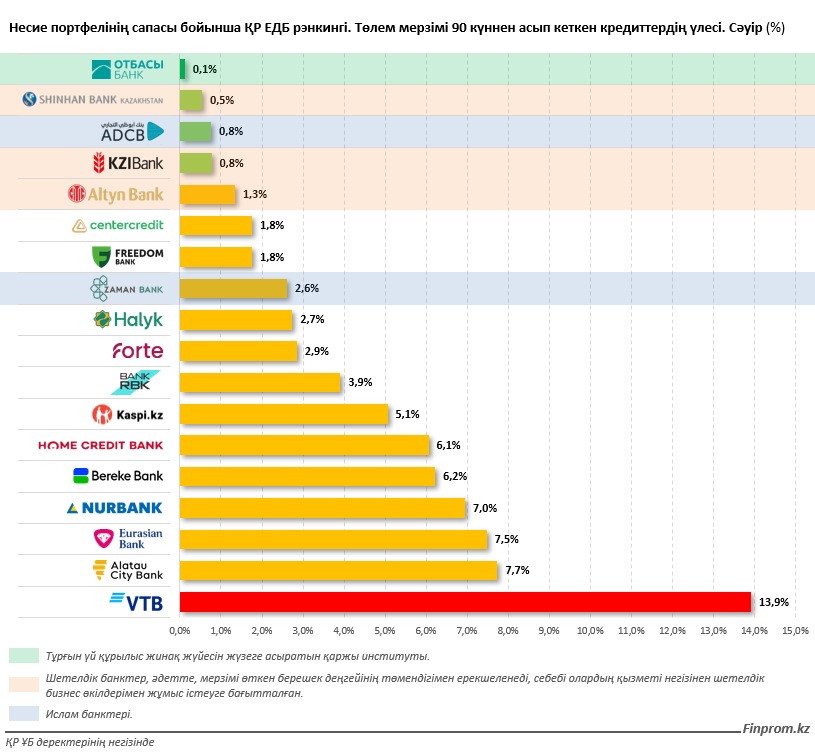

Алайда Қазақстанда мерзімі өткен берешек деңгейі әрдайым ең төменгі көрсеткіштермен сипатталатын кредит беру салалары да бар. Мұндай оң мысалдардың бірі — Отбасы банк, ол тұрғын үй құрылыс жинақ жүйесін жүзеге асырып, тұрғын үй сегментіндегі даму институты ретінде баспана алуға кредиттер береді. Бұл саладағы тұрақтылықтың ең маңызды факторларының бірі – соңғы он жыл ішінде аталған қаржы институтының несие портфеліндегі 90 күннен астам мерзімі өткен берешек көлемі 1%-дан да аспағаны. Қазіргі таңда Отбасы банкінде төлем мерзімі 90 күннен асып кеткен кредиттердің үлесі небәрі 0,1%-ды құрайды, бұл — тек ұлттық деңгейде ғана емес, халықаралық ауқымда да рекордтық төмен көрсеткіш болып табылады. Мұндай көрсеткіш, бір жағынан, банктің тәуекелдерді тиімді басқару моделінің нәтижесі болса, екінші жағынан, Қазақстанда қалыптасқан ипотекалық кредиттің тұрақты моделі мен мәдениетінің жемісі болып табылады. Елімізде ипотекалық кредитті уақытында төлеу қалыптасқан тұрақты тәжірибеге айналды. Тұрғын үй кредиттері азаматтар үшін басты қаржылық міндеттердің бірі болып саналады, ал бұл сегменттегі төлем тәртібінің жоғары мәдениеті Отбасы банкінің нарыққа келуімен және осы қаржы институты енгізген жүйенің арқасында қалыптасты.

Сондай-ақ мерзімі өткен қарыздар деңгейі ең төмен болып табылатын үздік 5 ЕДБ қатарына шетелдік банктер де енді: Шинхан Банк — 0,5%, ADCB Ислам Банкі — 0,8% (бұл исламдық қаржыландыру жүйесі бойынша жұмыс істейтін институт үшін қалыпты жағдай, өйткені банкте дәстүрлі кредит жоқ), КЗИ Банк — 0,8%, Altyn Bank — 1,3%.

Жалпы алғанда, Қазақстандағы мерзімі өткен берешек деңгейінің жақсаруына бірқатар факторлар әсер етті, олардың қатарында реттеушілік және технологиялық өзгерістер де бар. Төменде осы факторлардың бірнешеуіне тоқталып өтеміз:

Реттеу мен қадағалауды қатаңдату

Қаржы нарығын реттеу және дамыту агенттігі (ҚНРДА) қадағалауды күшейтті:

• Капиталға және стресс-тестілеуге жоғары талаптар енгізілді.

• Аффилиирленген тұлғаларға кредит беруге қатаң лимиттер белгіленді.

• Провизиялар қалыптастыру және кредиттерді жіктеу бойынша бақылау күшейтілді.

• ЕДБ үнемі қадағалануда және тағы да басқа шаралар жүргізілуде. .

Банктердің өздерінде тәуекел-менеджментті дамыту

ЕДБ кредиттік тәуекелдерді бағалау бойынша ішкі рәсімдерін күшейтті:

• Скорингтік жүйелер, төлем қабілеттілігін бағалау модельдері, портфельді басқаруды автоматтандыру енгізілді.

• Кепілсіз және бөлшек кредитке қатысты сақтық күшейтілді.

Банк секторын цифрландыру

• Скорингті және кредит беруді автоматтандыру: банктер төлем қабілеттілігін бағалайтын цифрлық жүйелерді жаппай енгізді, енді шешімдер секундтар ішінде қабылданады, адами ықпал барынша төмендеді.

• eGov және деректер базасы бірікті: клиенттің кірісін, қарызын және тарихын тексеру нақты уақыт режимінде жүзеге асырылады.

• Финтехтің дамуы: суперапптар клиенттің өз қаржысын толық бақылауда ұстауына мүмкіндік беріп, төлем тәртібінің артуына ықпал етті.

NPL-ды сатуды қатаң бақылау

Проблемалық активтерді сату енді ашық есепке алынып, қатаң бақыланады.

Бұл — Қазақстанда проблемалық кредиттер деңгейінің төмендеуіне ұзақ мерзімді келешекте ықпал еткен барлық шаралардың тек бір бөлігі ғана.