Дональд Трамптың 2025 жылдың басында Ақ үйге оралуы қаржы нарықтарындағы үлкен құбылмалылықпен ерекшеленді. 2025 жылғы 20 қаңтарда өткен инаугурация қарсаңында инвесторлар ынталандыру саясатының жалғасуын күту үшін баға ұсыныстарын қойды: қарашадан қаңтардың соңына дейін S&P 500 индексі шамамен 3,6%-ға өсті. Алайда, екі аптадан кейін алғашқы тарифтік өзгеріс басталды: әкімшілік сауда серіктестеріне (Канада, Мексика және Қытайды қоса алғанда) жаңа баж салығын енгізу жоспары туралы жариялады, бұл жағдай нарықтарды алаңдатты. Ақпан айына қарай қор индекстері сауда соғыстары мен рецессияға қатысты қорқынышының төмендеуіне айналды, ал 10 жылдық қазынашылық облигациялардың кірістілігі көтерілді, инвесторлар Федералды резерв тарифтерге байланысты инфляцияның ықтимал өсуі аясында ақша-кредит саясатын жеңілдетуді жалғастыратынына күмәндана бастады.

Хроника: сауда-саттықтың өршуі және нарықтардың әрекеті

2025 жылғы наурыз – эскалацияның басталуы. Наурыз айының басында Президент Трамп Канада мен Мексикадан әкелінетін болат пен алюминийге 25 пайыздық импорттық тарифтердің енгізілгенін растады (4 наурыздан бастап күшіне енді). Бұл түзетуді күшейтті: 3 наурызда S&P 500 индексі 1,8%-ға, Nasdaq 2,6 %-ға төмендеді, бұл жыл басынан бері ең күрт күндізгі құлдырау болып отыр. Айдың ортасына қарай ақпан айындағы ең жоғары көрсеткіштен S&P 500 индексінің жалпы төмендеуі 10%-дан асты, бұл ресми түрде Ақ үйдің сауда саясатындағы белгісіздік аясында индекстің түзету кезеңіне енуін білдірді. Инвесторлар капиталды мынадай қорғаныс секторларына белсенді түрде қайта бөле бастады: коммуналдық компаниялардың, қажетті тауар өндірушілердің және жекелеген облигациялық ETF-тің қағаздары өсті. Сонымен қатар, өнеркәсіптік және технологиялық компанияларға, әсіресе халықаралық кірістердің үлесі жоғары компанияларға қысым күшейе түсті, себебі тарифтер олардың жеткізу тізбегіне әсер етті.

2025 жылғы 2 сәуір – «Азаттық күні» және нарықтардың құлдырауы. Сәуір айында Трамптың күтпеген жерден жасаған қадамы инвесторлардың сеніміне одан да үлкен соққы болды. 2 сәуір күні ол «Liberation Day» деп жариялап, тұтастай қамтитын баждарды жариялады: барлық импортқа 10%-ды құрайтын базалық мөлшерлеме, жекелеген елдер үшін тарифтер көтерілді (мысалы, Қытай үшін – 54%, ЕО үшін – 20%). Бұл бұрын-соңды болмаған шаралар (төтенше экономикалық қауіп-қатер деген сылтаумен біржақты түрде енгізілген) активтердің дүрбелең жаппай сатылымын тудырды. Хабарландырудан кейінгі алғашқы екі сауда күні S&P 500 индексі шамамен 10%-ға, Nasdaq 11%-дан астам құлдырады, бұл жағдай индекстер тарихындағы ең үлкен екі күндік құлдырау болды. VIX құбылмалылық индексі ~45 тармаққа дейін көтерілді, бұл 2020 жылғы пандемиядан бергі ең жоғары көрсеткіш болып отыр. Әлемдік нарыққа бағытталған акциялар ең қатты зардап шекті: америкалық өнеркәсіптік және технологиялық компаниялар айтарлықтай шығынға ұшырады, ал еуропалық және азиялық индекстер төмендеді.

2025 жылғы 9 сәуір – кідіре тұру және рекордтық өсу. Бір аптадан кейін шиеленіс біршама төмендеді: Трамп жаңа тарифтерді енгізуді 90 күнге тоқтатты (бұл ретте Қытайдан әкелінетін импортқа қазіргі баж 125%-ға дейін көтерілді). Нарықтар бұл кідірісті серпіліс белгісі ретінде қабылдады. Осы кідіре тұрудың арқасында S&P 500 индексі 9 сәуірде 9,5%-ға көтеріліп кетті, бұл 2008 жылғы қаржылық дағдарыстан кейінгі америкалық нарықтағы ең үлкен күндік өсім болды. Жоғары технологиялық Nasdaq биржасы индекс тарихындағы рекордтық бір күндік өсімді тіркеп, 12,2%-ға өсті. Алайда, аналитиктер атап өткендей, эйфория алаңдаушылық тудырды: инвесторлар 90 күннен кейін сауда шиеленісі қайта оралуы мүмкін екенін түсінді.

2025 жылғы мамыр – позицияларды қалпына келтіру. Келесі айда нарықтар біртіндеп шығынға ұшырады. 8-13 мамыр аралығында АҚШ Қытаймен және Ұлыбританиямен түбегейлі сауда келісімдерін жасады, бұл тарифтік қарсыласу дәрежесін айтарлықтай төмендетті. Мамыр айының ортасында S&P 500 индексі жылдың басына қарағандай аздап көтерілді – іс жүзінде Уолл-стрит «тарифтік құлдырауға» дейінгі деңгейге қайта оралды. Екінші тоқсанның қорытындысы бойынша америкалық акциялар нарығы шамамен 10%-ға өсіп, еуропалық сайттарды айтарлықтай басып озды. Бұған АҚШ-тың мықты макроэкономикалық көрсеткіштері және бағасы төмендеген акцияларды сатып алған жеке инвесторлардың белсенділігі ықпал етті. Дегенмен, маусым айының соңына қарай жағдай тұрақсыз болып қалды: бірқатар елмен бітімгершілік уақытша болды және АҚШ-тың негізгі серіктестерімен тарифтік келіссөздер әлі аяқталмағанын ескере отырып, нарыққа қатысушылар сақтық танытты.

2025 жылғы шілде – тұрақсыз тепе-теңдік және жаңа шешімдерді күту. Үшінші тоқсан оптимизммен басталды, 8 шілдеде S&P 500 индексі 6300 тармақтан асып, тарихи ең жоғары деңгейді жаңартты. Алайда саяси белгісіздік сақталуда, Трамп әкімшілігі алдағы апталарда 90 күндік тарифтік үзілістің тағдырын шешеді. Ақ үйдің ақпараттың таралып кетуіне байланысты бұл үзілісті ұзарту немесе ЕО-ға, Оңтүстік Кореяға және Жапонияға қарсы жаңа баждардың нұсқалары талқылануда. Бұл белгілер инвесторларды , әсіресе Трамптың «сауда балансын біржола теңестіруге» берген уәдесінің қатаң риторикасы аясындаалаңдатуда. Bank of America өсу әлеуеті дерлік таусылды деп санайды: S&P индексінің мақсатты белгісі жылдың соңында бірдей 6 300 белгіні құрайды. Бас стратег Савита Субраманиан қарқынды өсудің артта қалғанын және нарық шоғырландыру кезеңіне еніп жатқанын атап өтті. Ол техникалық серпіліс пен саяси тәуекелдерді теңестіреді, ал болашақ шешімдер құбылмалылықты қайта тудыруы мүмкін. Goldman Sachs жағымды позицияны ұстанады. Дэвид Костиннің басшылығымен аналитиктер Федералдық резервтік жүйенің (ФРЖ) мөлшерлемесінің төмендеуіне, корпоративті табыстың өсуіне және тартымды еселіктерге сілтеме жасай отырып, S&P индексі бойынша мақсатты деңгейлерді 6 400-ге дейін көтерді (3 айда 3%-дан астам) және 6 600 (6 айда 6%-дан астам). Олардың пікірінше, тарифтік тәуекелдер баға белгілеулерде ішінара көрініс тапқан: компаниялар қорларды қалыптастырып, шығындарды тұтынушыларға аудара бастады. Goldman-да нарықтық ендік күшейеді деп күтілуде: көбірек акция раллиді қолдай бастайды. Жаңа өзгерістер болмаған кезде және ФРЖ-ның «жұмсақ» саясаты жалғасқан кезде олар нарықтың одан әрі өсуін болжайды.

2025 жылдың екінші жартыжылдығына арналған инвестициялық идеялар

Сауда саясатындағы белгісіздік пен S&P 500 индексі бойынша бірқалыпты болжам аясында (ең ірі банктердің бағалауы бойынша +1%-дан +6%-ға дейін) аналитиктер ақша ағыны орнықты, бағасы орташа және дивидендтік кірістілігі тұрақты сапалы қорғаныс тарихына басты назар аударуға кеңес береді.

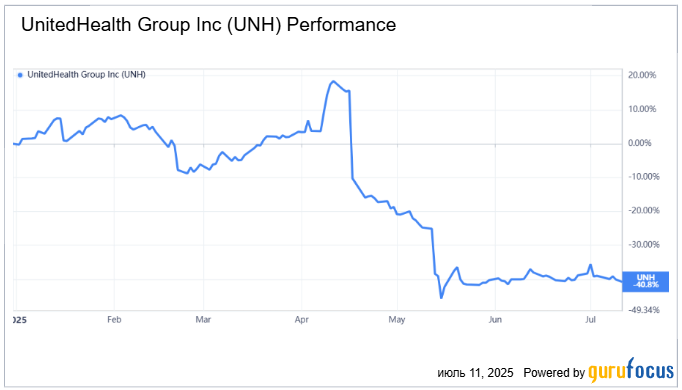

UnitedHealth Group Inc (UNH)

АҚШ-тағы медициналық сақтандыру және басқарылатын медициналық қызметтердің көшбасшысы. Консенсус бағалауы бойынша нысаналы бағасы ~ 415 АҚШ долларын құрайды, бұл ағымдағы 320 АҚШ долларына шамамен +30% өсу әлеуетін болжайды. UBS инвестициялық банкі Medicare Advantage бағдарламасы бойынша менеджменттің мұқият пікірлеріне байланысты нысаналы бағаны 385 АҚШ долларына (+25%) дейін төмендету арқылы сатып алу (сатып алу) ұсынымын сақтайды. Алайда, компания түбегейлі күшті болып қала береді: 12 айдағы түсім 8%-ға өсті, ақша ағыны орнықты, P/E (баға/пайда коэффициенті) түзетуден кейін ~12-ге дейін төмендеді. Дивидендтер шамамен жылдық 1,5%-ды құрайды және екі таңбалы қарқынмен тұрақты өсуде. Акция институционалдық инвесторлардың арасында сектордың сүйіктілерінің бірі болып қала береді.

2025 жылғы UNH акцияларының серпіні. Дереккөз – gurufocus.com

2025 жылғы UNH акцияларының серпіні. Дереккөз – gurufocus.com

Lockheed Martin Corp (LMT)

Америкалық қорғаныс өнеркәсібінің флагманы және АҚШ Қорғаныс министрлігінің негізгі мердігері. Аналитиктердің орташа нысаналы бағасы- ~ 525 АҚШ доллары, бұл ағымдағы деңгейлердің шамамен +9% өсу әлеуетін болжайды (480 АҚШ доллары). Morgan Stanley конгломераты LMT-ді сектордағы ең жақсы идея деп санайды, оған Overweight рейтингін (портфелдегі үлесі асып кетті) және нысаналы 575 АҚШ доллары (+24%) бағасын тағайындайды. Компания шығындарды тапсырыс берушілерге тиімді түрде аударуда, өңірлік логистикасы және инфляциядан қорғалған ұзақ мерзімді мемлекеттік келісімшарттары бар. P/E ~16, дивидендтердің кірістілігі ~2,7%, акцияларды орнықты кері сатып алу (buyback). Citi және Wells Fargo тарапынан да қолдау. Lockheed жаһандық тұрақсыздық жағдайында қорғаныс бюджетінің өсуінің негізгі бенефициары болып қала береді.

2025 жылғы LMT акцияларының серпіні. Дереккөз – gurufocus.com

2025 жылғы LMT акцияларының серпіні. Дереккөз – gurufocus.com

Allstate Corp (ALL)

АҚШ-тың автокөлік және жылжымайтын мүлік сегментіндегі ең ірі сақтандырушыларының бірі. Консенсус болжамы - ~ 226 АҚШ доллары, ағымдағы 193 АҚШ долларының шамамен +17%-ы өсу әлеуетін болжайды. BofA акцияны value сегментіндегі ең жақсы идея ретінде бағалайды және нысаналы бағаны 286 АҚШ долларына (+50%) дейін көтерді. Компания ауа-райының апаттарына байланысты шығындарды қалпына келтіруді көрсетті және 2025 жылдың басында дивидендтерді 8,7%-ға арттырды (кірістілік шамамен 3%). P/E мультипликаторы 10-нан төмен, түсім 40 млрд АҚШ долларынан асады. Шығындарды қалыпқа келтіру және тұрақты сыйлықақылар кезінде Allstate EPS (акцияға шаққандағы пайда) және нарықтың тарапынан қайта бағалаудың озық өсуін көрсете алады.

2025 жылғы ALL акцияларының серпіні. Дереккөз – gurufocus.com

2025 жылғы ALL акцияларының серпіні. Дереккөз – gurufocus.com

2025 жылдың бірінші жартыжылдығы нарықтар үшін сайлауалды эйфория мен тарифтік өзгерістерден бастап саяси үзілістер мен дипломатиялық жеңілдіктер аясында тез қалпына келуге дейінгі күрт өзгерістер уақыты болды. Дональд Трамптың Ақ үйге оралуы сауда саясатын нарыққа әр жаңа бастаманың немесе мәлімдеменің аясында жылдам ауытқулармен әсер етудің негізгі тетігіне айналдырды. S&P 500 индексінің тарихи ең жоғары деңгейіне көтерілуіне қарамастан, нарық әлсіз тепе-теңдікті сақтайды. Мұндай ортада қорғаныс және іргелі орнықты компанияларға бағытталған стратегиялар әсіресе өзекті болып табылады. UnitedHealth, Lockheed Martin және Allstate сияқты денсаулық сақтау, қорғаныс және сақтандыру секторларының қағаздары ақылға қонымды тәуекелді профилін, орташа бағаларды және үлкен құбылмалылық пен саяси ауытқулар жағдайында да озық өсу әлеуетін ұсынады.