Соңғы жылдары қазақстандықтар өз қаржысына мұқияттылық танытып, ақша жинау мәдениеті артуда. Көпшілік жинақ ақшаларын банктік депозиттерге салады. Мәселен, ағымдағы жылдың наурыз айының басындағы жағдай бойынша халықтың еліміздегі банктердегі салымдарының сомасы 20,1 трлн теңгені құрады, бұл өткен жылмен салыстырғанда, 19,4%-ға көп. Ал бес жыл ішінде салымдар сомасы 2,5 еседен астам өсті. Бұл үрдіс қаржылық сауаттылықтың жақсарғанын және халықтың ұзақ мерзімді тұрақтылыққа ұмтылатынын білдіреді.

Жоғарыда келтірілген сандар еліміздегі көптеген азаматтар үшін депозит үнемдеудің жалғыз әдісі болып табылатынын айқындайды, алайда, қаражатты үнемдеудің және инвестиция салудың басқа да жолдары бар. Депозиттер оңай әрі тез ашылады, бірақ олардың пайыздары жоғары емес. Олар негізінен инфляциядан қорғауға арналған, басқа тұсы жоқ.

Қазақстанның қаржы нарығының дамуына байланысты көптеген түрлі инвестициялық құралдар пайда болуда, оларды да банктер ұсынып отыр. Мысалы, Қазақстанда депозиттік сертификат жұмыс істейді.

Алдымен, мұның қандай өнім екенін айтайық. Банктік депозиттік сертификат — бұл банк шығаратын бағалы қағаз. Оның белгіленген номиналды құны және жарамдылық мерзімі бар (әдетте, кем дегенде бір жыл). Клиент сертификатты банктен сатып алады. Оның мерзімі аяқталған кезде, сертификат өтеледі және банк номиналды құнын, сондай-ақ сыйақыны, яғни, номиналды құнның пайызын төлейді. Негізінде, өнім жинақ депозиттеріне ұқсас, жұмыс принципі бірдей. Алайда, бірнеше айырмашылықтары бар.

Мәселен, банктік депозиттік сертификат салым болып саналмайды. Сондықтан оған «Депозиттерге міндетті кепілдік беру туралы» Қазақстан Республикасының № 169-III Заңының күші қолданылмайды. Егер бұл өнім сенімді қаржы институтынан сатып алынса, тәуекелдер жоқтың қасы.

Негізгі артықшылықтары мынадай: депозиттік сертификаттар бойынша мөлшерлемелер қарапайым депозиттердің мөлшерлемелерінен едәуір жоғары. Мысалы, қазіргі уақытта ҚР нарығында депозиттік сертификаттар бойынша ең төменгі мөлшерлеме 17%-ды құрайды, ал 2025 жылғы ақпандағы соңғы деректер бойынша жеке тұлғалардың депозиттері бойынша орташа мәндер 13,3%-ға тең. Айтарлықтай айырмашылық. Сонымен қатар депозиттер бойынша мөлшерлемелер бір айда 13,5%-дан 13,4%-ға дейін төмендеді.

Бүгінде Қазақстанда депозиттік сертификаттарды тек екі банк ұсынады, екеуі де шетелдік банк. Ең жақсы шарттарды еуропалық Home Credit Bank ұсынып отыр: мерзіміне байланысты мөлшерлеме 17,5%-ды құрайды. Мұндай өнімді ұсынатын екінші банк, ресейлік еншілес банк — Банк ВТБ Қазақстан.

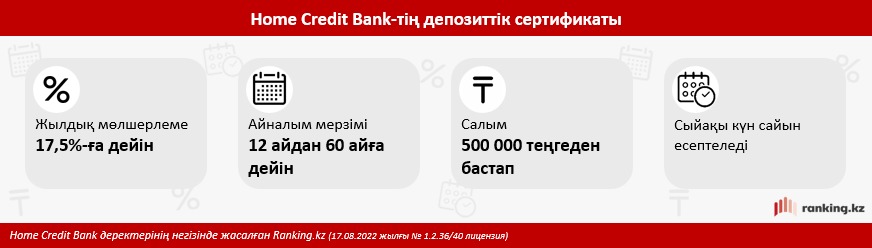

Home Credit Bank-тің депозиттік сертификаттарына толығырақ тоқталайық, аталған банк сенімді қаржы институты болып саналады.

Home Credit Bank-тің депозиттік сертификаттары бойынша мөлшерлемелер төмендегідей:

- 60 ай — 17,25%;

- 36 ай — 17,5%;

- 24 ай — 17,25%;

- 12 ай — 17%.

Сертификатты мобильді қосымша арқылы немесе банк бөлімшесінде тез әрі оңай сатып алуға болады. Сондай-ақ өнімнің мынадай қосымша артықшылықтары бар:

- сыйақы күн сайын есептеледі;

- пайдалану ыңғайлы — сыйақы ағымдағы шотқа немесе дебеттік картаға есептеледі.

Демек, белгілі бір банктер клиенттердің таңдауына қарай, стандартты депозиттерден бөлек, басқа өнімдерді де ұсынады.

Жалпы, қазақстандықтарға көптеген инвестициялық құралдар қолжетімді, бірақ оларды пайдалану үшін белгілі бір білім мен түсінік қажет. Азаматтарға арналған инвестициялық өнімдер мынадай:

- депозиттер;

- депозиттік сертификаттар;

- қор нарығының өнімдері, оның ішінде акциялар, облигациялар, ИПҚ;

- монетарлық алтын;

- жинақтаушы сақтандыру;

- басқалары.