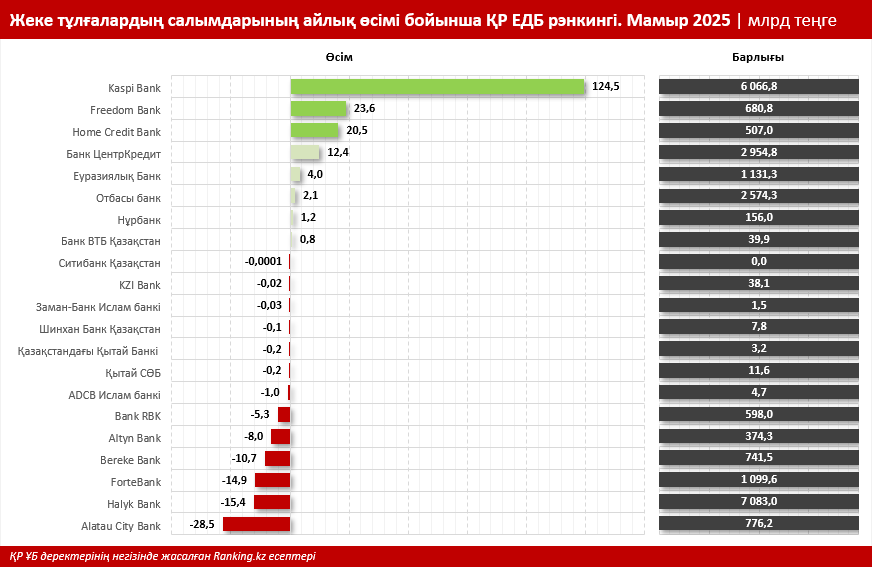

Қазақстан банктеріндегі халықтың салымдарының көлемі мамыр айында аздаған өсім көрсетті. 2025 жылғы 1 маусымдағы жағдай бойынша жеке тұлғалардың ҚР ЕДБ-дағы салымдары небәрі 0,4%-ға өсіп, 25 трлн теңгені құрады.

Бір айдың қорытындысы бойынша 22 банктің тек 8-і өсім көрсетті, ал 13 банк минусқа кетті.

Ең жоғары өсім Kaspi Bank-те тіркелді: бір айда плюс 124,5 млрд теңге (немесе плюс 2,1%). Жалпы алғанда, бұл қаржы институтындағы халықтың салымдарының көлемі 6 трлн теңгеден асты. Жыл сайын тұрақты түрде оң динамика байқалып келеді.

Жеке тұлғалардың салымдары бойынша айлық өсім жағынан екінші орынға Freedom Bank орналасты: плюс 23,6 млрд теңге, 680,8 млрд теңгеге дейін.

Үздік үштікті Home Credit Bank түйіндейді, бұл банкте халық салымдарының көлемі бір айда 20,5 млрд теңгеге өсіп, 507 млрд теңгеге дейін жетті.

Сондай-ақ оң динамика көрсеткен банктер қатарына Банк ЦентрКредит (плюс 12,4 млрд теңге), Еуразиялық банк (плюс 4 млрд теңге), Отбасы банк (плюс 2,1 млрд теңге), Нұрбанк (плюс 1,2 млрд теңге) және Банк ВТБ Қазақстан (плюс 0,8 млрд теңге) кірді.

Қалған 13 ЕДБ-да салымдардың жиынтық көлемі 84,3 млрд теңгеге қысқарды.

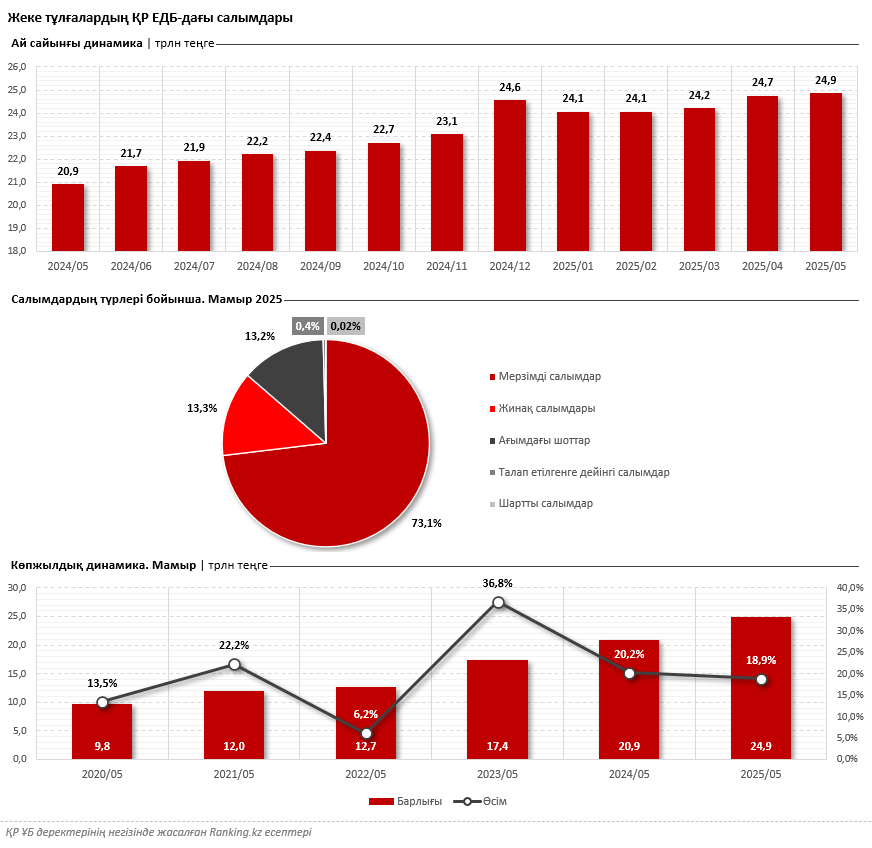

Еліміздің банктеріндегі халықтың салымдарының ең кең таралған түрі — мерзімді депозиттер. 2025 жылдың мамыр айының соңында олардың үлесі 73,1%-ды құрады. Келесі орындарда — жинақ депозиттері мен ағымдағы шоттар, жеке тұлғалардың жалпы салым көлемінің сәйкесінше 13,3%-ы және 13,2%-ы солардың үлесіне тиесілі.

Ұзақмерзімді динамикаға көз жүгіртсек, соңғы жылдары еліміздің банктеріндегі депозиттер тұрақты түрде өсіп келеді. Соңғы бес жылда олардың жиынтық орташа жылдық өсім қарқыны (CAGR) 20,5%-ды құрады. Ал биылғы жылға келсек, жеке тұлғалардың ҚР ЕДБ-дағы салымдары 18,9%-ға артты. Бұл банк салымдары қазақстандықтар үшін қаражатты сақтау мен көбейтудің негізгі тетігі болып қала беретінін дәлелдейді.

Халық салымдарының мұндай оң динамикасы кездейсоқ емес. Қазақстандықтардың банк шоттарына қаражаттың түсуіне әсер ететін түрлі факторлар бар. Төменде солардың негізгілеріне тоқталамыз.

1. Халық табысының өсуі

Халықтың нақты табысы артқан сайын, еркін қаржы да көбейе түседі. Мұндай үрдіс әсіресе ірі қалаларда айқын сезіледі, себебі ондағы жалақы деңгейі мен жұмыспен қамтылу көрсеткіші ел бойынша орташа мәннен жоғары.

2. Депозиттер бойынша жоғары мөлшерлемелер

Қазақстанда ақша-кредит саясаты әлі де қатаң күйінде сақталып отыр. ҚР Ұлттық Банкінің базалық мөлшерлемесі 16,5% деңгейінде тұрақтап тұр, бұл әлемдегі ең жоғары көрсеткіштердің бірі. Базалық мөлшерлеме неғұрлым жоғары болса, соғұрлым депозиттен түсетін кіріс те, кредит құны да жоғары болады. Мөлшерлеме мен инфляция деңгейі арасындағы айтарлықтай айырмашылық қаражатты депозитке орналастыруды айрықша тартымды етеді.

3.Банк жүйесіне деген сенімнің артуы

Сектордың шоғырлануы, әлсіз ойыншылардың нарықтан кетуі және реттеуді күшейту банк жүйесіне деген сенімді арттырды. Ірі банктер тұрақты өсімді көрсетіп, цифрлық шешімдерді белсенді түрде енгізуде.

4. Мемлекет кепілдіктері

Қазақстанның депозиттерге кепілдік беру қоры жүйесіне кіретін ЕДБ-дағы халықтың барлық салымдары мемлекет тарапынан сақтандырылған. Бұл тәуекелдерді азайтып, салымшылардың сенімін арттырады.

5. Цифрландыру және қолайлылық

Банктердің мобильді қосымшаларының жедел дамуы халық салымдарының өсуіне түрткі болды. Жекелеген ҚР ЕДБ пайдалануға ыңғайлы, функционалды әрі жылдам онлайн-сервистер ұсынады, мұндай қызметтер арқылы батырманы бірнеше рет қана басу арқылы депозит ашуға болады, бөлімшеге барудың қажеті жоқ.