Ставки по кредитам предпринимателей снижаются быстрее, чем по их депозитам.

Аналитический центр АФК представляет вашему вниманию обзор процентных ставок на финансовом рынке за первые пять месяцев 2024 года.

Ключевые тенденции

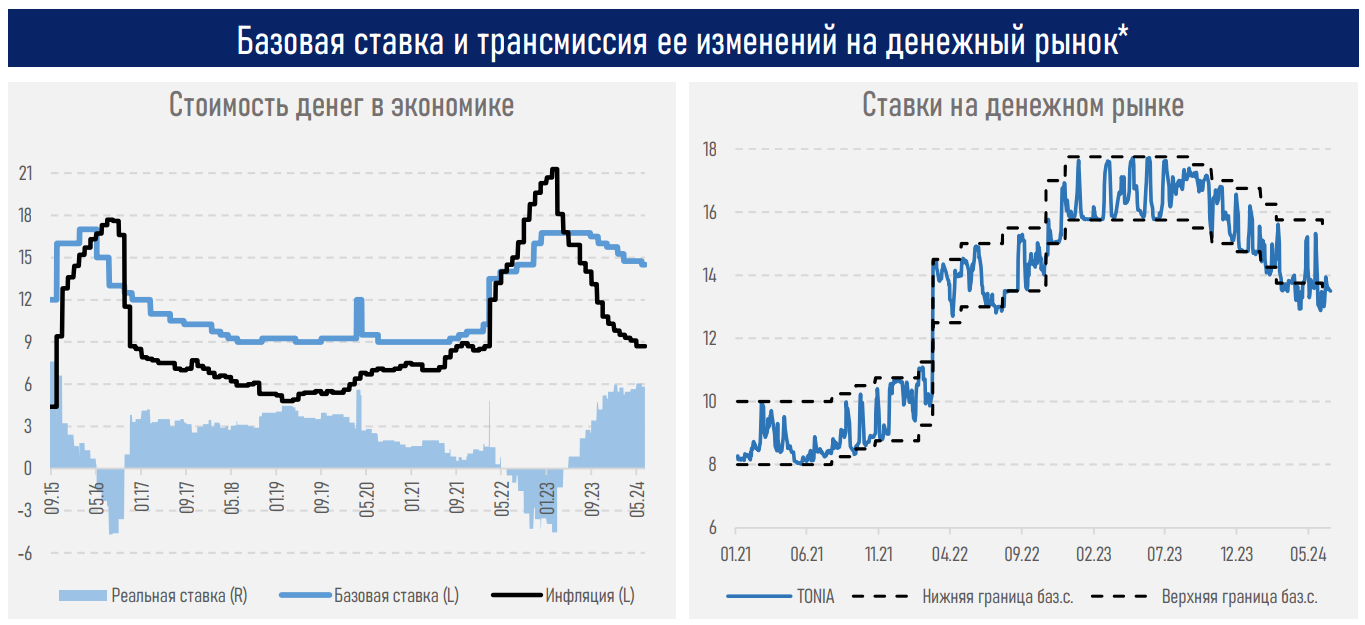

- После достижения максимального значения за последние 9 лет (6,05% в мае) реальная ставка в экономике в моменте составляет 5,8% при её равновесном уровне для экономики страны в пределах 3–4%.

- Поддержание такого высокого значения объясняется необходимостью заякорения инфляционных ожиданий и устойчивого возврата ИПЦ к таргету в 5%.

- При этом её дополнительное увеличение маловероятно с учётом замедления темпов снижения годовой инфляции (выбытие из учёта эффекта высокой базы) и возобновления цикла снижения базовой ставки.

- На фоне изменений в системе инструментов (НБРК с н. г. не проводит операции по изъятию ликвидности через репо) и структурного профицита ликвидности в системе ставка денежного рынка TONIA преимущественно удерживается у нижней границы коридора базовой ставки.

- При этом средний спред ставки TONIA к базовой ставке НБРК в текущем году расширился до −92 б.п. с показателя в −16 б.п. по итогам 2023 года (т. е., ставка формируется на уровне нижней границы коридора базовой ставки — минус 100 б.п. от базовой ставки).

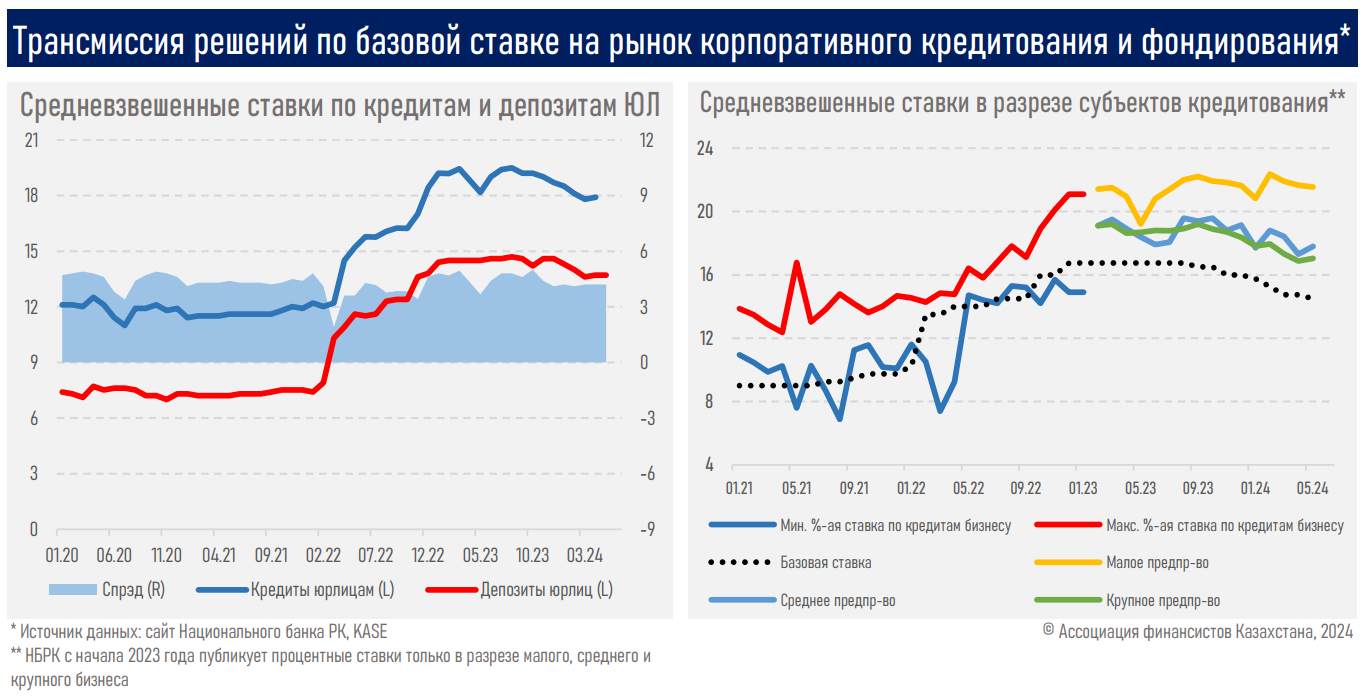

- В то же время спрэд между средневзвешенной ставкой кредитования юрлиц и ставками по корпоративным депозитам снизился до 4,2% с показателя в 4,5% по итогам 2023 года (из-за более ускоренного снижения ставок по кредитам бизнесу).

- При этом ценовые условия кредитования бизнеса в текущем году демонстрируют постепенное улучшение у всех субъектов предпринимательства (см. ниже) на фоне смягчения денежно-кредитных условий в стране.

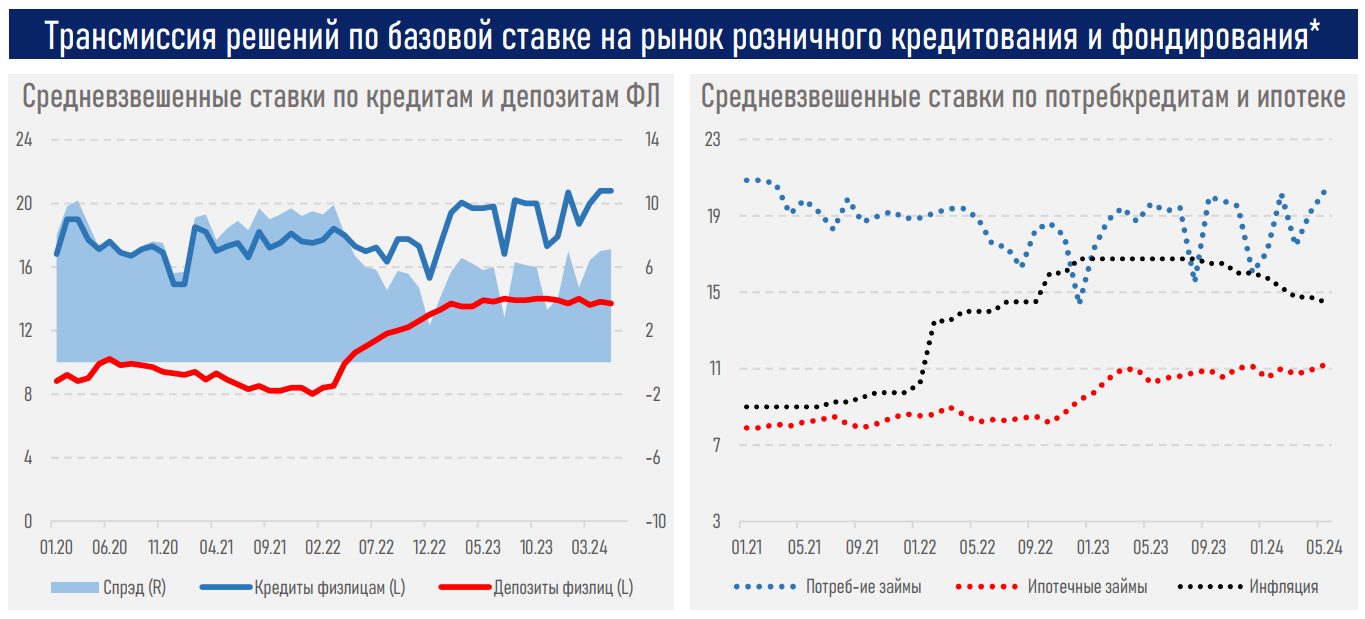

- Однако трансмиссия решений по базовой ставке на рынке розничного кредитования пока на прослеживается из-за: 1) высокой доли рассрочек в выдаче и маржинальности других направлений розничного бизнеса; 2) льготных ставок на рынке ипотеки. Спрэд между средневзвешенными ставками кредитования населения и ставками по розничным депозитам увеличился до 6,3% с 5,5% по итогам 2023 года.

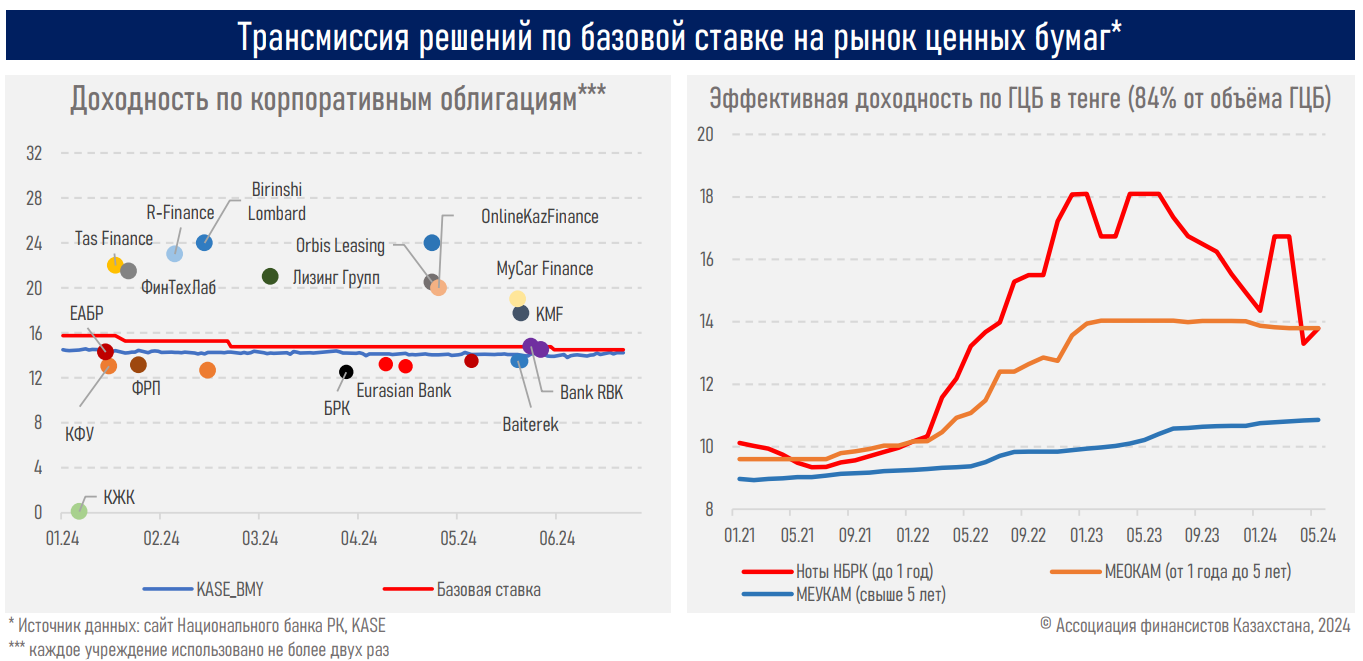

- На долговом рынке доходности демонстрируют снижение как по корпоративным облигациям, так и ГЦБ. При этом доходности значительно превышают уровень базовой ставки по новым выпускам облигаций МФО (см. ниже), но находятся вблизи уровня базовой ставки по новым выпускам облигаций квазигоссектора и БВУ.

Резюме

Более быстрое снижение инфляционного давления в экономике относительно темпов нормализации денежно-кредитных условий обусловило почти двукратное превышение реальной ставки процента в экономике над её равновесным уровнем. Это создаёт большое пространство для возможного продолжения цикла снижения ставок во втором полугодии.

Отметим, что месячный темп инфляции в стране (0,4% в мае) пришел в соответствие с необходимым показателем (0,41% м/м) для достижения таргетируемого уровня годового ИПЦ на уровне 5%. А у ряда торговых партнёров он и вовсе сохраняется отрицательным (н-р, КНР), нулевым (США) или низким (0,2% в ЕС). Этот успех в борьбе с инфляцией с помощью высоких ставок показывает правильность выбранного метода и является важным шагом на пути к поддержанию устойчивого экономического развития.

Отметим, что дальнейшая нормализация денежно-кредитных условий, безусловно, поддержит замедляющуюся экономическую активность в стране (ВВП страны замедлился до 3,7% в январе-марте т. г. с показателя в 5,1% по итогам 2023 года). Однако ДКП должна идти в сочетании с эффективной фискальной политикой, активными мерами по улучшению экономической среды, направленными на повышение конкурентоспособности субъектов экономики.

В противном случае закрепить достигнутый успех в борьбе с инфляцией будет крайне сложно, что отложит процесс нормализации монетарной политики и снижение процентных ставок в системе, затруднит стабилизацию инфляционных ожиданий, что не соответствует общим усилиям по повышению благосостояния граждан.