Агентство по регулированию и развитию финансового рынка (АРРФР) является одним из главных государственных органов, который обеспечивает защиту прав и законных интересов потребителей финансовых услуг в Казахстане.

Работа регулятора выстроена по нескольким основным направлениям.

Единая служба финансового омбудсмена

Во-первых, внедряется модель поведенческого надзора – регулятор получает право оперативно приостанавливать недобросовестные практики и действие финансовых продуктов, а банки и МФО обязаны учитывать интересы клиентов на всех этапах: от разработки продукта до его прекращения.

Во-вторых, для досудебного урегулирования споров создается Единая служба финансового омбудсмена, которая объединит банковского, страхового и микрофинансового омбудсменов; ее решения будут обязательными для исполнения финансовыми организациями.

В-третьих, АРРФР ужесточает требования к самим банкам: они обязаны создавать специализированные подразделения по защите прав клиентов, которые будут независимо контролировать соблюдение прав потребителей, проводить контрольные закупки и анализировать качество обслуживания.

«C 1 октября 2021 года для банков второго уровня и микрофинансовых организаций и с 1 июля 2024 года для коллекторских агентств действует единый обязательный порядок урегулирования просроченной задолженности заемщиков по займам/микрокредитам при ухудшении их финансового положения, в том числе при наличии просрочки исполнения обязательств», – говорится в отчете АРРФР.

В реализацию новой редакции Закона о банках и Закона о МФД приняты Правила урегулирования задолженности физических лиц по банковским займам и микрокредитам.

«Новые Правила предусматривают обязательное проведение процедур досудебного урегулирования задолженности до применения отдельных мер взыскания, включая обращение в суд, совершение исполнительной надписи нотариуса и уступку права (требования) по договору третьим лицам. Правилами установлен порядок рассмотрения обращения заемщика в финансовую организацию, в том числе сроки рассмотрения, перечень возможных документов, запрашиваемых кредитором у заемщика в зависимости от ситуации для подтверждения обстоятельств, повлекших невозможность исполнения обязательств по договору», – отметили в агентстве.

В порядке медиации

Для граждан, относящихся к категории лиц с инвалидностью первой или второй группы, достаточно приложения к обращению следующих документов:

- справка об инвалидности;

- справка с места работы (при наличии трудовых отношений) с указанием размера заработной платы.

«Обращение рассматривается кредитором при отсутствии вступившего в законную силу судебного акта, исполнительной надписи о взыскании задолженности по договору, мирового соглашения или соглашения об урегулировании спора (конфликта) в порядке медиации, заключенного для урегулирования задолженности по договору либо для исполнения судебного акта о взыскании задолженности по договору», – уточняют в АРРФР.

В период рассмотрения обращения заемщика кредитору запрещается требовать досрочного погашения просроченной задолженности по договору либо ее части, инициировать совершение исполнительной надписи нотариуса либо обращаться в суд с иском о взыскании задолженности.

«По результатам рассмотрения обращения кредитор предоставляет заемщику ответ о результатах рассмотрения заявления, который может содержать согласие с предложенными заемщиком изменениями условий договора, встречные предложения по изменению условий договора либо мотивированный отказ. Решение о внесении изменений в условия договора принимается кредитором индивидуально с учетом финансового положения и платежеспособности заемщика, а также требований банковского и микрофинансового законодательства», – объясняют в пресс-службе агентства.

Если заемщик не согласен с решением банка или МФО, он вправе обратиться к банковскому/микрофинансовому омбудсмену для досудебного урегулирования спора в течение трех месяцев. Кредитор обязан уведомить заемщика о таком праве при отказе в изменении условий договора (данные требования не распространяются на ломбарды и кредитные товарищества).

Меры поддержки СУСН

Отдельные обязательные меры поддержки предусмотрены для заемщиков, относящихся к социально уязвимым слоям населения, в соответствии с Законом «О жилищных отношениях», а также заемщиков, пострадавших вследствие обстоятельств, послуживших основанием для введения чрезвычайного положения.

По данным заемщикам банк или микрофинансовая организация обязаны внести изменения в условия договора банковского займа либо договора о предоставлении микрокредита на срок не менее трех месяцев, если у заемщика: среднемесячный доход за два месяца, предшествовавших месяцу обращения, снизился более чем на 30% по сравнению со среднемесячным доходом за двенадцать месяцев, предшествовавших месяцу обращения; либо заемщик на момент обращения получает государственную адресную социальную помощь.

«Такие изменения предусматривают предоставление отсрочки исполнения обязательств, а также уменьшение ежемесячного платежа по договору банковского займа либо по договору о предоставлении микрокредита не менее чем на 50% от размера, установленного соответствующим договором. С 1 июля 2026 года при банковском и микрофинансовом омбудсменах начала функционировать платформа коллективного урегулирования задолженности для заемщиков, имеющих просроченную задолженность одновременно перед двумя и более кредиторами», – говорят в АРРФР.

Этот механизм позволит заемщику обратиться одновременно ко всем своим кредиторам через единое окно, а кредиторам – выработать согласованное решение по урегулированию задолженности и формированию единого графика погашения.

Для участия в процедуре заемщик подает заявление через цифровую платформу. После автоматизированной проверки соответствия установленным критериям информация о задолженности направляется кредиторам. На основании подтвержденных сведений формируется согласованное решение по урегулированию обязательств и единый график платежей.

Воспользоваться данным механизмом смогут физические лица, имеющие просроченную задолженность не менее 90 календарных дней перед двумя и более кредиторами по потребительским беззалоговым банковским займам и микрокредитам. При этом совокупный размер задолженности должен составлять от 150 до 1600 месячных расчетных показателей, а по соответствующим обязательствам должны отсутствовать судебные акты о взыскании задолженности и исполнительные надписи нотариуса.

В процедуру не включаются заемщики, имеющие ипотечные займы, кредиты, обеспеченные залогом имущества, а также обязательства, связанные с предпринимательской деятельностью. С 1 января 2027 года данные функции будут осуществляться в рамках службы финансового омбудсмена.

Критерии и процедуры

Процедура коллективного урегулирования задолженности, включая согласование изменений условий договоров и формирование графика погашения, осуществляется омбудсменом с участием кредиторов заемщика.

Критериями задолженности, подлежащей коллективному урегулированию, являются:

- наличие просроченной задолженности перед двумя и более кредиторами (за исключением ломбардов) по потребительским банковским займам и микрокредитам, не обеспеченным залогом имущества свыше 90 дней;

- задолженность заемщика не являлась предметом процедуры коллективного урегулирования в течение 12 месяцев, предшествующих подаче заявления о коллективном урегулировании задолженности;

- отсутствие в отношении заемщика возбужденного дела о применении процедуры восстановления платежеспособности, внесудебного или судебного банкротства в порядке, предусмотренном законодательством Республики Казахстан.

«После получения обращения финансовый омбудсмен организует взаимодействие с кредиторами и формирует предложения по урегулированию задолженности. При достижении соглашения между сторонами оформляются соответствующие изменения условий договоров», – уточняют в АРРФР.

В случае заключения соглашения об урегулировании задолженности либо соглашения о внесении изменений в условия договоров в рамках процедуры коллективного урегулирования задолженности кредиторы:

- приостанавливают мероприятия по подаче заявлений о совершении исполнительной надписи нотариусом, а также исков в суд о взыскании задолженности;

- в течение 7 календарных дней со дня заключения указанного соглашения принимают меры по отзыву ранее выставленных платежных требований в отношении взыскания урегулированной задолженности, а также прекращают процедуры взыскания урегулированной задолженности, если такие процедуры были начаты до начала процедуры коллективного урегулирования.

«Таким образом, цифровая платформа коллективного урегулирования задолженности позволит заемщикам урегулировать обязательства перед несколькими кредиторами в рамках одного обращения, а участие банковского и микрофинансового омбудсменов обеспечит независимое сопровождение процедуры и содействие в достижении взаимоприемлемых решений между сторонами», – отмечают в агентстве.

Банки

Вопреки распространенному мнению, банки напрямую заинтересованы в финансовом оздоровлении своих заемщиков. Для кредитной организации работающий клиент, исправно обслуживающий долг, выгоднее, чем судебные тяжбы и обесценивающиеся залоги. Так, в Банке ВТБ (Казахстан) рассказали о комплексном подходе к урегулированию проблемной задолженности: «При условии полного погашения накопленной просроченной задолженности банк готов рассмотреть опцию аннулирования начисленной неустойки (штрафов, пени). Кроме того, у нас доступна опция индивидуальной реструктуризации».

Условия пересматриваются строго индивидуально. В рамках этого инструмента возможны:

- предоставление отсрочки по платежу (по основному долгу и/или вознаграждению) на срок до 3 месяцев с пролонгацией общего срока кредитования; снижение действующей процентной ставки;

- в сложных случаях – списание просроченного вознаграждения.

«Если дело уже находится на стадии принудительного взыскания по решению суда, банк готов идти на компромисс и заключать мировые или медиативные соглашения. В этом случае исполнительное производство приостанавливается, а заемщику предоставляются индивидуальные графики выплат. Также банком предусмотрены особые условия в случае смерти заемщика. При наличии наследников возможна долговая амнистия со списанием до 80% задолженности. По беззалоговым кредитам в случае отсутствия наследственного дела, родственников, созаемщиков или гарантов задолженность списывается полностью (100%)», – уточнили в пресс-службе Банка ВТБ (Казахстан).

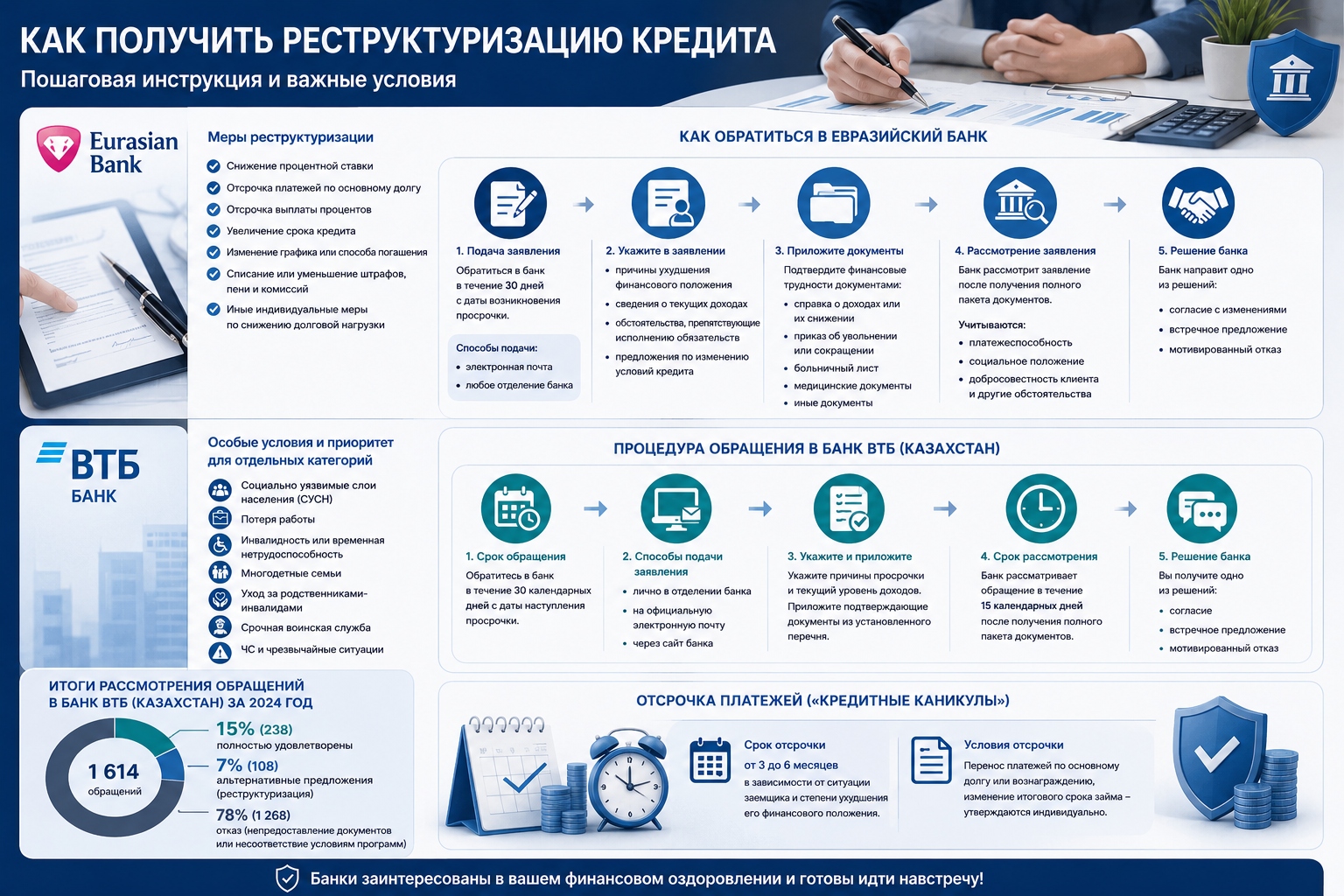

В Евразийском банке реструктуризация кредита доступна для всех заемщиков, если они столкнулись с подтвержденными финансовыми трудностями (потеря работы, снижение дохода, болезнь, временная нетрудоспособность и т.п.). Основные меры реструктуризации: снижение процентной ставки по кредиту; отсрочка платежей по основному долгу; отсрочка выплаты процентов; увеличение срока кредита для уменьшения ежемесячного платежа; изменение графика или способа погашения; списание или уменьшение штрафов, пени и отдельных комиссий; иные индивидуальные меры по снижению долговой нагрузки.

Реструктуризация

«Для получения реструктуризации необходимо: обратиться в банк с заявлением как можно раньше, желательно в течение 30 дней после возникновения просрочки; указать причины финансовых трудностей; предоставить документы, подтверждающие ухудшение финансового положения (справка о доходах, увольнении, больничный лист и др.); предложить свой вариант изменения условий кредита», – уточняют в пресс-службе Евразийского банка.

В Евразийском банке процедура обращения за реструктуризацией кредита выглядит следующим образом: Подача заявления – если у заемщика возникли финансовые трудности и появилась просрочка по кредиту, рекомендуется обратиться в банк в течение 30 календарных дней с даты возникновения просрочки.

Подать заявление можно: через электронную почту или в любом отделении банка. В заявлении необходимо указать: причины ухудшения финансового положения; сведения о текущих доходах; обстоятельства, препятствующие исполнению обязательств; предложения по изменению условий кредита (например, отсрочка платежей, увеличение срока займа, снижение ежемесячного платежа и т. д.).

К заявлению необходимо приложить документы, подтверждающие финансовые трудности, например: справка о доходах или их снижении; приказ об увольнении или сокращении; больничный лист; медицинские документы; иные документы, подтверждающие ухудшение материального положения.

Банк примет, зарегистрирует и рассмотрит заявление. Рассмотрение начинается после получения полного пакета документов. При принятии решения учитываются: платежеспособность заемщика; его социальное положение; добросовестность исполнения обязательств до возникновения просрочки; наличие единственного жилья (для ипотечных займов) и другие обстоятельства.

В прошлом году в Банк ВТБ (Казахстан) поступило 1 614 обращений от заемщиков с просьбой пересмотреть условия кредитных договоров. По итогам рассмотрения 15% заявок (238) были полностью удовлетворены, еще 7% (108) получили альтернативные предложения от банка – то есть почти каждый пятый клиент смог договориться о реструктуризации. Остальные 78% (1268 обращений) получили отказ: чаще всего потому, что заявители не предоставили подтверждающие документы или их ситуация не соответствовала условиям действующих банковских программ.

В Банке ВТБ (Казахстан) процедура строго регламентирована законодательством Республики Казахстан и внутренними правилами банка: физическое лицо имеет право обратиться в банк с заявлением об изменении условий договора в течение 30 календарных дней с даты наступления просрочки; заявление можно подать лично в любом отделении Банка ВТБ (Казахстан), отправить на официальную электронную почту либо направить через сайт банка.

В заявлении необходимо указать точные причины возникновения просрочки и текущий уровень доходов. К заявлению обязательно прилагаются подтверждающие документы (согласно установленному перечню), свидетельствующие о снижении доходов или обстоятельствах, повлекших невозможность исполнять обязательства. Сроки рассмотрения: банк рассматривает обращение в течение 15 календарных дней после получения полного пакета документов.

«По результатам рассмотрения банк в письменной форме или через каналы дистанционного обслуживания направляет клиенту одно из трех решений: согласие с предложенными изменениями, встречное предложение по оптимизации графика выплат или мотивированный отказ», – уточнили в пресс-службе организации.

Банк ВТБ (Казахстан) уделяет приоритетное внимание социальной поддержке граждан. На особые условия и первоочередное рассмотрение заявлений могут рассчитывать: представители социально уязвимых слоев населения (СУСН); граждане, официально потерявшие работу; лица, получившие инвалидность или временно утратившие трудоспособность по состоянию здоровья; многодетные семьи; лица, осуществляющие уход за родственниками-инвалидами; граждане, призванные на срочную воинскую службу; заемщики, пострадавшие в период действия чрезвычайных ситуаций (ЧС).

«Банк ВТБ (Казахстан) предоставляет опцию отсрочки платежей («кредитные каникулы»). В зависимости от ситуации заемщика и степени ухудшения его финансового положения, отсрочка может быть предоставлена на срок от 3 до 6 месяцев. Условия (перенос платежей по основному долгу или вознаграждению, изменение итогового срока займа) утверждаются индивидуально», – объясняют представители организации.

Многоуровневая система защиты прав

Таким образом, АРРФР последовательно выстраивает многоуровневую систему защиты прав потребителей финансовых услуг, охватывающую как индивидуальное урегулирование споров с банками и МФО, так и новые коллективные процедуры для заемщиков с множественной задолженностью. Внедрение единой службы финансового омбудсмена и цифровой платформы коллективного урегулирования с 2026-2027 годов сделает процесс более доступным и прозрачным, позволяя гражданам избежать судебных тяжб и сохранить финансовую стабильность.

При этом банки, как показывает практика, готовы идти навстречу добросовестным заемщикам, предлагая реструктуризацию, отсрочки и списание штрафов.