Экологические, социальные и управленческие вопросы становятся все более важными для банков Казахстана.

В последние десять лет значимость экологических, социальных и управленческих (ESG) факторов для банков возросла. Финансовые регуляторы во многих странах изменяют регулирование банков в области ESG, признавая их роль как основных источников финансовых ресурсов для экономики.

СР

Сообщество центральных банков Network for Greening the Financial System (NGFS), в которое в настоящее время входят 87 участников из разных стран мира, рекомендует финансовым регуляторам учитывать риски, связанные с изменением климата, при определении целей развития финансовых систем, чтобы обеспечить их устойчивость в долгосрочной перспективе.

ESG-регулирование в Казахстане начинает развиваться

Аспекты ESG в регулировании банков Казахстана пока проработаны не настолько детально, как в развитых странах. В прошлые годы финансовый регулятор Казахстана обращал основное внимание на корпоративное управление, в частности, на уровень прозрачности и практику управления рисками, конфликты интересов и деловую этику финансовых организаций.

При этом в банковском регулировании в меньшей степени учитывались экологические и социальные факторы, такие как отношения с клиентами и управление трудовыми ресурсами. Мы ожидаем, что регуляторные требования к банкам в этих направлениях будут постепенно повышаться в ближайшие годы, принимая во внимание возрастающую осведомленность о ESG-рисках на уровне правительства страны, а также важнейшую роль банков в содействии переходу к более устойчивой экономике.

Роль экологических факторов для банков будет возрастать

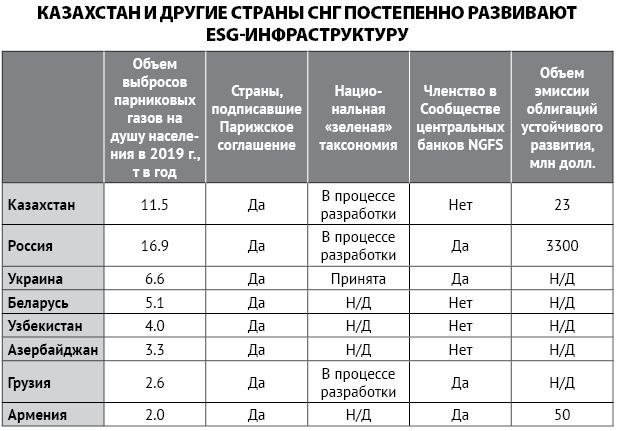

Экономика Казахстана, как и многих стран СНГ, сильно зависит от нефтегазовой и угольной отраслей, а углеродный след в Казахстане выше среднемирового показателя, который составлял 4,7 тонны парниковых газов в год на душу населения по данным на 2019 г. (см. таблицу).

Вместе с тем Казахстан, как и другие страны региона, заявил о готовности осуществлять переход к низкоуглеродной экономике и постепенно разрабатывает меры по снижению объема выбросов парниковых газов, развитию источников возобновляемой энергии и повышению энергоэффективности. Для финансирования этих инициатив потребуются крупные капиталовложения, поэтому развитие специальных рыночных инструментов (таких, как специальные сегменты устойчивого развития на фондовых биржах и специальные требования к выпускам инструментов ESG) может способствовать привлечению такого финансирования.

Влияние экологических рисков на деятельность банков в Казахстане, как и в других странах, будет усиливаться. В первую очередь, это влияние будет распространяться на кредитные портфели и портфели ценных бумаг, которыми владеют банки. Изменение экологического законодательства и спрос клиентов на «зеленые» продукты и услуги уже начали оказывать влияние на деятельность банков в некоторых странах, особенно в Европе. Все больше банков в мире заявляют о готовности снизить, а в некоторых случаях прекратить кредитование углеродоемких отраслей и секторов с наиболее значительным негативным влиянием на экологию (производство энергетического угля, угольная электроэнергетика, буровые работы в Арктике, разработка нефтеносных песков).

Мы полагаем, что требования к банкам в части учета экологических факторов со стороны Агентства РК по регулированию и развитию финансового рынка (АРРФР) будут постепенно повышаться. В частности, по аналогии с другими странами может быть введено требование об увеличении объема раскрываемой информации о влиянии банков на экологию или могут быть увеличены риск-веса по кредитам компаниям из углеродоемких отраслей при расчете пруденциальных коэффициентов достаточности капитала.

Учет социальных факторов будет служить важным источником конкурентных преимуществ для банков

Некоторые социальные факторы традиционно оказывают благоприятное влияние на кредитоспособность отдельных банков Казахстана. Например, позитивное влияние на АО «Народный банк Казахстана (Халык Банк) оказывает обеспечение так называемого «инклюзивного банкинга». Халык Банк традиционно выполняет важную роль в предоставлении финансовых услуг населению в отдаленных регионах. Это обеспечивает ему лояльность клиентов и относительно низкую и стабильную стоимость фондирования, а также способствует снижению волатильности доходов, поскольку в течение последних нескольких экономических циклов клиенты считали его наиболее надежным банком страны.

Кроме того, бизнес-модели банков зависят от их способности предлагать привлекательные и новаторские решения и при этом защищать интересы клиентов. Так, АО «Kaspi Bank» в последние годы трансформировало свою бизнес-модель, переходя от традиционных банковских операций к инновационным и передовым технологичным решениям. В частности, банк разработал экосистему, которая позволяет удовлетворить различные потребностей клиентов, включая обработку ежедневных платежей и управление личными финансами розничных клиентов, а также продукты для бизнес-партнеров, такие как простые в использовании системы платежей, инструменты корпоративного финансирования и маркетинговые решения.

Социальные факторы будут все в большей степени влиять на конкурентные позиции банков в будущем. В частности, эффективное управление человеческим капиталом и поддержание хороших отношений с клиентами будут иметь очень большое значение в определении успешности бизнес-моделей банков.

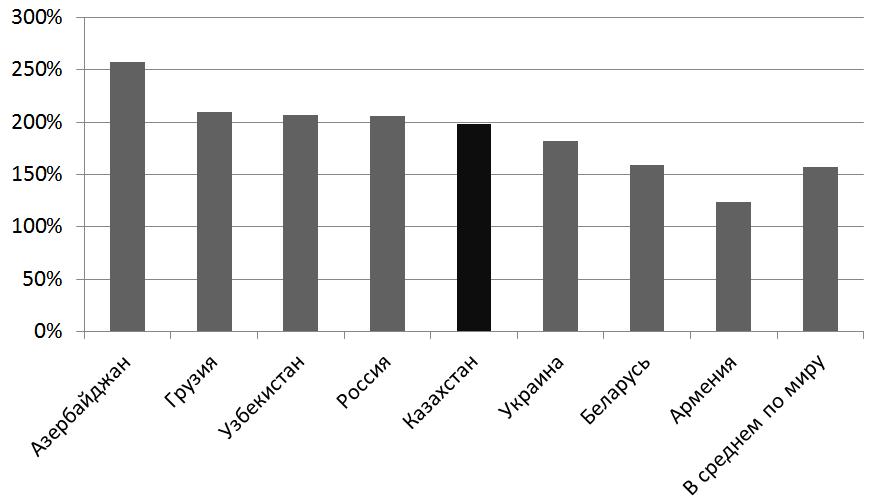

Конкурентные позиции банков будут зависеть от их способности удерживать и мотивировать квалифицированных сотрудников (в том числе программистов, специалистов по кибер-рискам, а также перспективных молодых специалистов). О спросе на высококвалифицированный персонал свидетельствует более высокая оплата труда, предлагаемая банками (см. диаграмму 1). Важным фактором для банков является их способность формировать продуктивную корпоративную культуру и обеспечивать привлекательные условия работы, которые включают эффективные схемы стимулирования, в том числе не только привлекательную заработную плату, но и инструменты мотивации в неденежной форме, обучение для профессионального роста, инклюзивность, равенство и политику в области охраны здоровья сотрудников.

Банки ориентируются на развитие эффективных технических систем, позволяющих предлагать клиентам более качественные решения и совершенствовать анализ их кредитного риска на основе сбора больших массивов данных. Ряд банков использует возможности искусственного интеллекта для анализа широкого массива клиентских данных.

Вместе с тем быстрое развитие технологий подвергает банки более высоким рискам, связанным с конфиденциальностью и безопасностью использования данных, и другим подобным, а также неизвестным рискам, которые представляют собой серьезную угрозу для банковского сектора в целом. Ряд крупных банков страны накопил значительный опыт в области кибербезопасности, сравнимый с опытом сопоставимых международных финансовых организаций. Однако менее крупным банкам может быть гораздо сложнее разработать необходимую инфраструктуру для снижения этих рисков.

S&P Global Ratings ожидает повышения внимания регулятора к обеспечению справедливого отношения банков к клиентам, а также недопущению потенциальной дискриминационной практики и мошеннических действий. Соответствующее регулирование является более строгим в развитых странах, однако, по нашему мнению, АРРФР Казахстана постепенно будет также ужесточать соответствующие требования.

Екатерина МАРУШКЕВИЧ, заместитель директора группы «Финансовые институты», S&P Global Ratings