Аналитический центр АФК представляет вашему вниманию обзор процентных ставок на финансовом рынке Казахстана на 1 июня 2022 года.

Ключевые тенденции

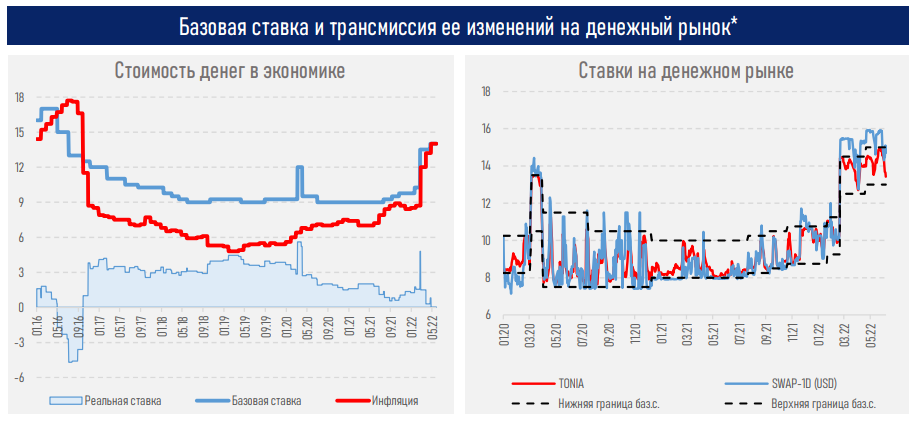

- В условиях выхода инфляции на один уровень с базовой ставкой денежно-кредитные условия в стране характеризуются как стимулирующие.

- Так, при равновесном уровне для экономики страны в пределах 3–4% реальная ставка процента в экономике в настоящий момент составляет ноль (базовая минус инфляция) впервые с конца 2016 года. В ближайшие месяцы она может выйти на отрицательную территорию.

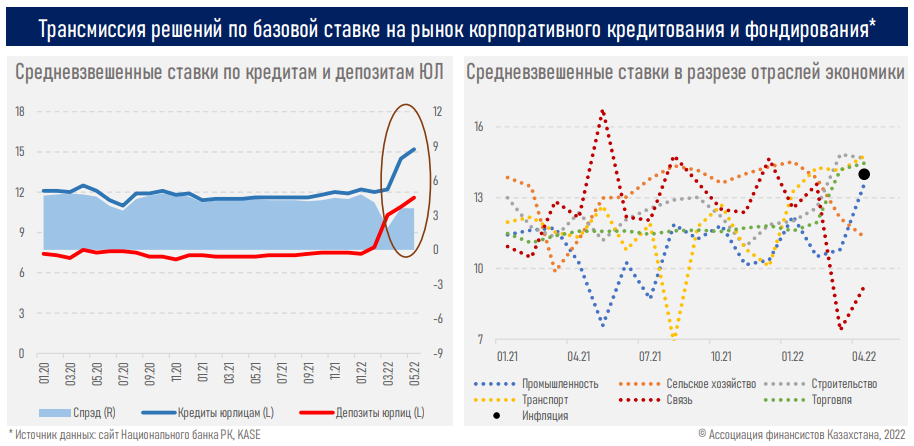

- Между тем уровень трансмиссии решений по базовой ставке остаётся высоким на денежном рынке, рынке корпоративного кредитования (за исключением госпрограмм поддержки бизнеса, на которые в 2021 г. пришлось 24% всех выданных бизнес кредитов), розничного фондирования, РЦБ.

- Ставки по розничным кредитам пока не реагируют на изменение базовой ставки, что может быть обусловлено высокой долей льготных кредитов (н-р, треть займов физлиц приходится на ипотеку), снижением процентной маржи из-за высокой конкуренции на рынке за клиента.

- В отдельных сегментах корпоративного и розничного рынков кредитования реальные ставки находятся в отрицательной зоне. Так, например, реальные ставки по займам секторов промышленности, сельского хозяйства и связи составляют минус (-) 0,4%, (-) 2,7% и (-) 4,8%, соответственно; по ипотечным займам – на уровне минус (-) 5,8%.

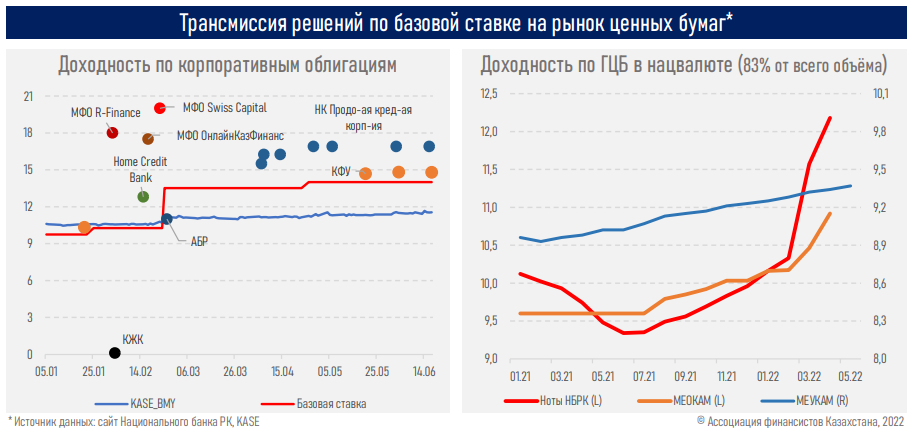

- Объёмы размещения корпоративного долга существенно упали, что во многом обусловлено геополитическим кризисом и общим ростом ставок в системе. За январь-май т.г. объём размещения облигаций составил 61,5 млрд тенге, что в 6 раз ниже соответствующего показателя 2021г. прошлого года (366,3 млрд).

- Рост доходности инструментов денежного рынка и стерилизации ликвидности вслед за увеличением базовой ставки существенно повышает их привлекательность, снижая давление на нацвалюту и инфляцию.

Проифляционное давление в экономике и продолжительное превышение инфляцией целевого таргета (4–6%) будет способствовать дальнейшему росту инфляционных ожиданий, ограничивая эффективность трансмиссии решений по базовой ставке на совокупный спрос в экономике.

При ускорении роста экономики (до 4,6% за январь — май, в сравнении с 4% по итогам 2021 г.) приоритетом для монетарного регулятора, в соответствии с поручением главы государства, является сдерживание дальнейшего роста цен в стране и поддержание благосостояния казахстанцев.

Дальнейшее повышение базовой ставки может не оказать действенного влияния на инфляцию. Так, например, опрошенные в начале июня эксперты не ожидали ее дальнейшего повышения, а через 12 месяцев прогнозируют ее снижения до 11,25%, вслед за снижением средней оценки инфляции через год до 10,3% (11,7% ранее).