Начало 2026 года тенге встретил на неожиданно крепких позициях. По итогам декабря национальная валюта укрепилась сразу на 1,3% - до 505,73 тенге за доллар, а по итогам всего 2025 года рост составил 3,7%. Однако за этим, на первый взгляд позитивным движением скрываются куда более сложные и тревожные процессы.

На это обращает внимание аналитик Halyk Finance Салтанат Игенбекова в комментарии по валютному рынку, опубликованном после свежего отчета Национального Банка Казахстана.

Почему тенге укрепился в декабре

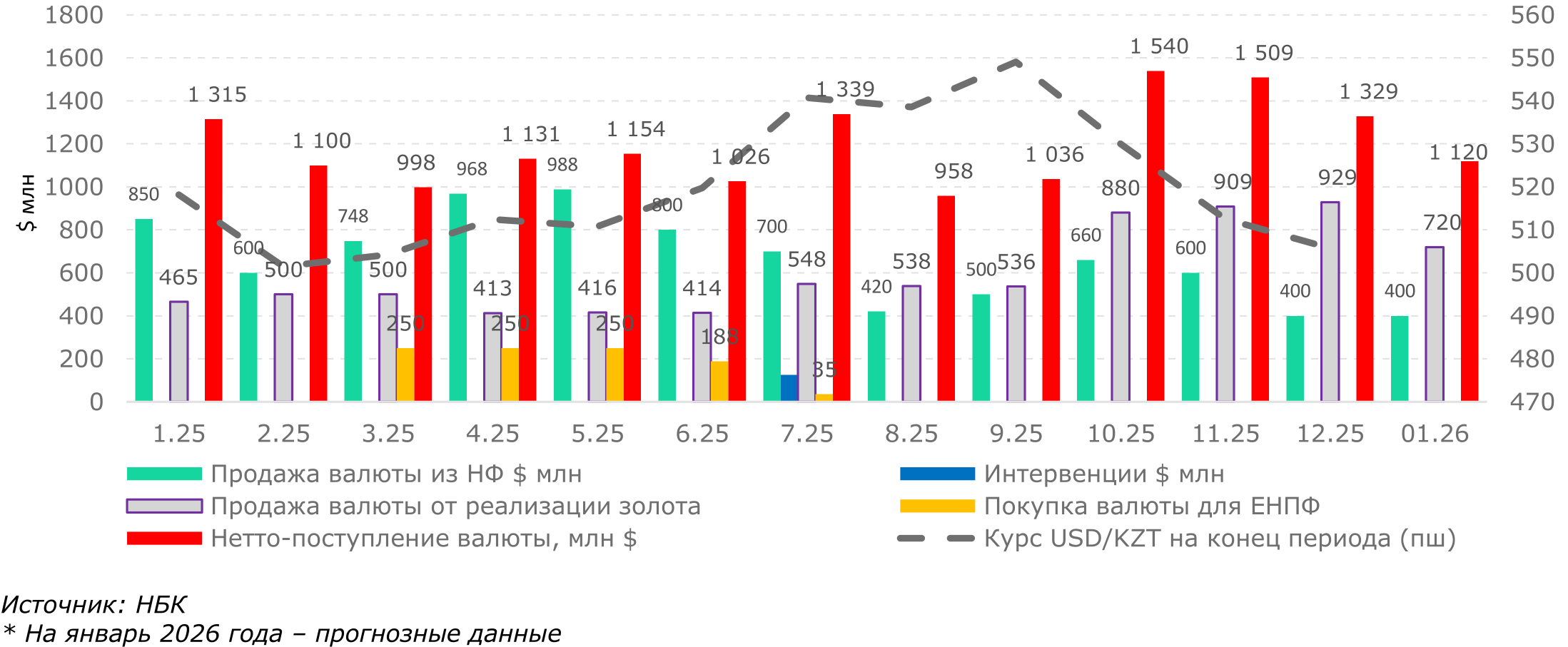

По данным Нацбанка, в декабре объем торгов валютой на Казахстанская фондовая биржа вырос до 7,9 млрд долларов - это почти на 2,3 млрд больше, чем в ноябре. При этом ключевые официальные источники предложения валюты, наоборот, сократились сразу на 651 млн долларов.

Продажи валюты из Национального фонда снизились до минимума за весь 2025 год - всего 400 млн долларов против 600 млн месяцем ранее. Одновременно сократилось предложение валюты от квазигоссектора, нерезидентов на рынке ГЦБ и в рамках операций зеркалирования.

Логично было бы ожидать давления на тенге. Но произошло обратное: курс укрепился, а обороты резко выросли. По мнению аналитиков, это указывает на наличие альтернативного источника валюты, не отраженного напрямую в официальной статистике.

С высокой вероятностью этим источником стали средства, привлеченные государственным и квазигосударственным сектором за счет внешних заимствований в четвертом квартале 2025 года и затем проданные на внутреннем рынке.

Золото, зеркалирование и рекордные продажи

В декабре Нацбанк продолжил активную политику покупки золота на внутреннем рынке с целью стерилизации избыточной ликвидности. Было выкуплено золото на сумму 475 млрд тенге, или около 929 млн долларов - это максимальный показатель за весь 2025 год.

В целом за четвертый квартал регулятор реализовал иностранную валюту на сумму около 1,4 трлн тенге, а за весь 2025 год продажи в рамках механизма зеркалирования достигли 7 млрд долларов.

При этом покупки валюты для ЕНПФ были приостановлены еще в августе 2025 года, а валютные интервенции в декабре не проводились.

Роль нерезидентов: эффект кэрри-трейд ослабевает

Отдельного внимания заслуживает поведение иностранных инвесторов. Начиная с октября 2025 года, операции кэрри-трейд стали особенно привлекательными на фоне резкого роста базовой ставки и активных продаж валюты Нацбанком.

В ноябре это привело к мощному притоку капитала: портфель нерезидентов в государственных ценных бумагах вырос на 341 млрд тенге (около 652 млн долларов). Именно этот фактор, вместе с продажами валюты со стороны Нацбанка, стал одним из ключевых драйверов укрепления тенге в ноябре.

Однако уже в декабре ситуация изменилась. Приток капитала заметно замедлился: инвестиции нерезидентов выросли всего на 131 млрд тенге (256 млн долларов). Это указывает на охлаждение интереса иностранных инвесторов и повышает риски волатильности на валютном рынке.

Эксперты подчеркивают: вложения нерезидентов в ГЦБ носят волатильный и частично спекулятивный характер. В случае внешнего или внутреннего шока возможен быстрый отток капитала, который моментально усилит давление на тенге.

Январь и 2026 год: давление на курс усиливается

Ситуация на валютном рынке в начале 2026 года выглядит менее оптимистично. В январе продажи валюты из Национального фонда запланированы на уровне 350–450 млн долларов. При этом общий объем трансфертов из Нацфонда в 2026 году сокращается почти вдвое - с 5,25 трлн тенге в 2025 году до 2,77 трлн тенге.

Это означает, что средние ежемесячные продажи валюты снизятся с 683 млн долларов в 2025 году до примерно 370–387 млн долларов в 2026 году, что автоматически уменьшает предложение валюты на рынке.

Дополнительную неопределенность создает отсутствие прозрачной информации о возможной конвертации средств Национального фонда для покупки облигаций квазигоссектора. Такие операции часто носят резкий и неанонсированный характер, делая курс тенге менее предсказуемым.

Что дальше с тенге

В первом квартале 2026 года продолжится практика зеркалирования, но объемы продаж валюты снизятся примерно на 23% по сравнению с четвертым кварталом 2025 года. Это также уменьшит поддержку курса.

На фундаментальном уровне на тенге будет давить сохраняющийся дисбаланс внешней торговли: экспортные валютные поступления растут недостаточно быстро, тогда как спрос на импорт остается высоким. Профицит торгового баланса сужается, а инвестиционная активность нерезидентов снижается.

Декабрьский всплеск предложения валюты со стороны неочевидных источников, по оценке аналитиков, носил разовый и краткосрочный характер.

Совокупность факторов - сокращение продаж валюты из Национального фонда, снижение объемов зеркалирования, охлаждение интереса нерезидентов и слабая внешнеторговая динамика - формирует устойчивое давление на курс тенге.

Базовый сценарий на ближайшие месяцы - постепенное ослабление национальной валюты. При этом резкий выход иностранных инвесторов из ГЦБ остается ключевым риском, который может привести к ускорению девальвационных процессов.