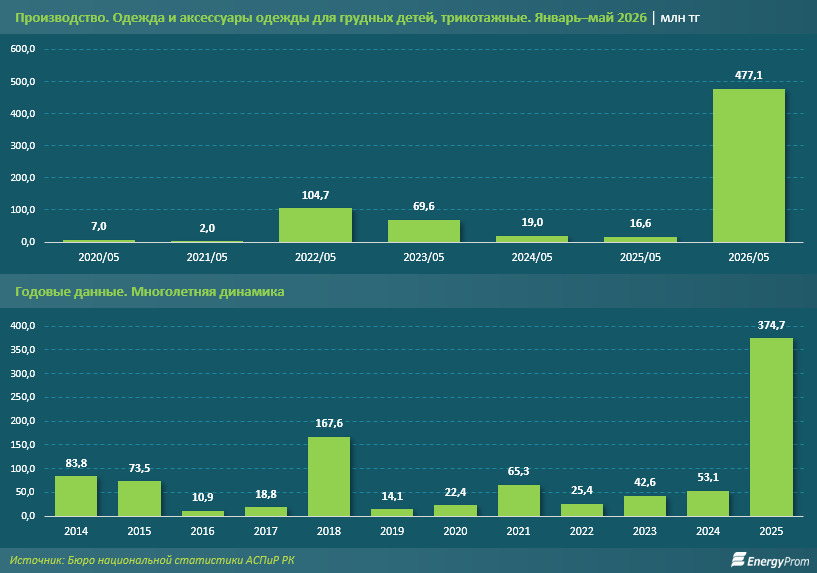

Производство трикотажной одежды и аксессуаров для грудных детей в возрасте до двух лет в Казахстане резко выросло. За январь–май 2026-го выпуск в денежном выражении достиг 477,1 млн тг, увеличившись за год почти в 29 раз. За аналогичный период 2025-го производство такой продукции составило всего 16,6 млн тг.

Текущий объём стал максимальным за всё время. Более того: за пять месяцев 2026-го предприятия выпустили трикотажной одежды и аксессуаров для грудных детей на 27,3% больше, чем за весь 2025 год. Предыдущий максимум за январь–май был зафиксирован в 2022-м: 104,7 млн тг. Текущий объём превысил его в 4,6 раза.

При этом производство в секторе остаётся крайне нестабильным. В январе–мае 2020 года объём выпуска составлял 7 млн тг, в 2021-м он сократился до 2 млн тг, а в 2022-м вырос до 104,7 млн тг. Затем показатель уменьшался три года подряд: до 69,6 млн тг в 2023-м, до 19 млн тг в 2024-м и до 16,6 млн тг в 2025-м.

Годовые показатели также заметно менялись. По итогам 2025-го производство достигло рекордных 374,7 млн тг, увеличившись за год более чем в 7 раз. В 2024 году выпуск составлял 53,1 млн тг.

До этого объём производства трикотажной одежды и аксессуаров для грудных детей в возрасте до двух лет неоднократно резко рос и так же быстро сокращался. Например, в 2018 году он увеличился до 167,6 млн тг, а уже в 2019-м уменьшился до 14,1 млн тг. В 2021 году показатель вырос до 65,3 млн тг, а в 2022-м сократился до 25,4 млн тг. Такие колебания указывают на нестабильность бизнеса в секторе и пока не позволяют говорить об устойчивом расширении отрасли.

Несмотря на резкий рост производства, внутренний рынок трикотажной одежды и аксессуаров для грудных детей в возрасте до двух лет по-прежнему в основном обеспечивается импортом. За январь–апрель 2026-го отечественные предприятия произвели такой продукции на 377,6 млн тг — в 10,1 раза больше, чем за аналогичный период прошлого года. Казахстанские производители обеспечили спрос (реализацию на внутреннем рынке плюс экспорт) на 7,8%. За январь–апрель прошлого года показатель составлял 1%. Импорт вырос на 15%, до 4,5 млрд тг, однако его доля уменьшилась с 99% до 92,2%. Местные производители заметно усилили свои позиции, но более девяти десятых всего предложения на рынке всё ещё приходится на зарубежные товары.

Почти вся выпущенная продукция была реализована внутри страны. Объём реализации на внутреннем рынке за январь–апрель 2026 года достиг 4,7 млрд тг, увеличившись на 22,7%. На экспорт пришлось 94,5 млн тг — почти в 2 раза больше, чем годом ранее.

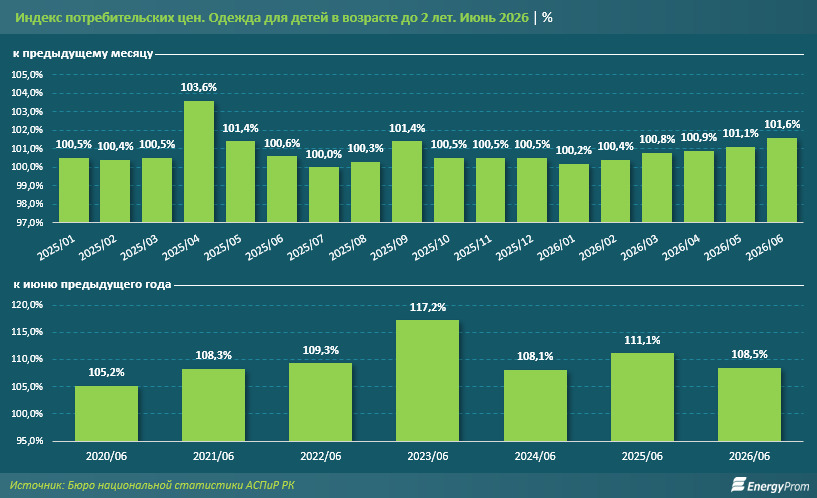

Всплеск показателей производства в денежном выражении нельзя объяснить только повышением цен, хотя последнее, конечно, происходило. В июне 2026 года одежда для детей в возрасте до двух лет подорожала на 1,6% за месяц. Это самый высокий месячный рост с апреля 2025-го, когда цены увеличились на 3,6%.

С начала текущего года месячные темпы роста цен постепенно ускорялись. В январе одежда для детей в возрасте до двух лет подорожала на 0,2%, в феврале — на 0,4%, в марте — на 0,8%, в апреле — на 0,9%, в мае — на 1,1%, в июне — на 1,6%.

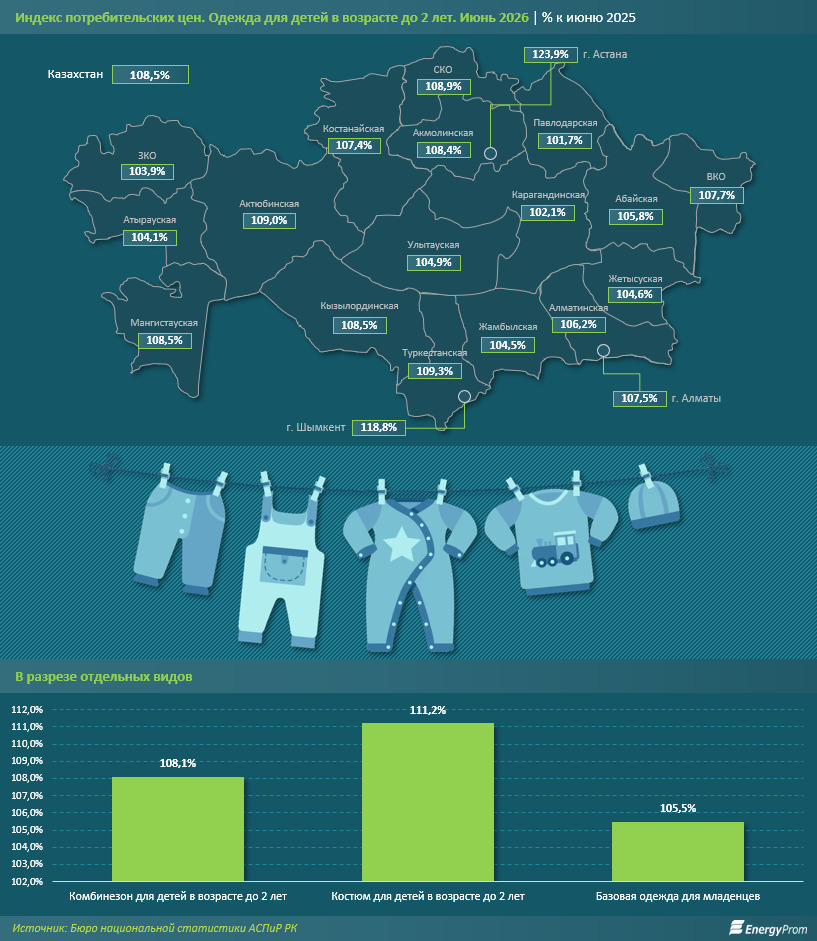

За год одежда для детей в возрасте до двух лет стала дороже на 8,5%. Годом ранее рост цен составлял 11,1%. Заметное удорожание было отмечено в июне 2023-го, когда цены увеличились на 17,2% за год.

В региональном разрезе наибольшее удорожание одежды для детей в возрасте до двух лет пришлось на Астану: на 23,9% за год. Следом идёт Шымкент: на 18,8%. Рост цен выше среднереспубликанского также наблюдался в Туркестанской (на 9,3%), Актюбинской (на 9%) и Северо-Казахстанской (на 8,9%) областях.

Наименее заметно цены увеличились в Павлодарской (на 1,7%), Карагандинской (на 2,1%) и Западно-Казахстанской (на 3,9%) областях.

Среди отдельных видов продукции сильнее всего подорожали костюмы для детей в возрасте до двух лет: на 11,2% за год. Комбинезоны выросли в цене на 8,1%, а базовая одежда для младенцев — на 5,5%.

Таким образом, отечественное производство одежды для грудных детей переживает резкий подъём, однако рост идёт с крайне низкой базы и остаётся нестабильным. Доля местной продукции на рынке заметно выросла, но импорт по-прежнему обеспечивает более 90% ресурсов. Поэтому говорить об устойчивом импортозамещении пока рано: для этого положительная динамика должна сохраниться в последующие периоды.