Часто задаваемый сейчас вопрос – где потолок роста цен на энергоносители и как долго они продержатся на повышенных уровнях?

Пик цен на природный газ, вероятно, уже пройден, однако, скорее всего, они останутся на исторически высоких уровнях в ближайшие месяцы, после чего снизятся уже в течение 2022 г. Заполнение хранилищ в Европе потребует времени. В таких условиях высока вероятность сохранения биржевых цен на газ в Европе на высоких уровнях до конца I квартала 2022 г. В дальнейшем цены могут существенно снизиться. Ключевым может стать постепенное наращивание предложения, в том числе в связи с началом функционирования Северного потока-2. Спрос на газ также, скорее всего, постепенно стабилизируется.

Дешевые деньги нашли сырьевое пристанище

Фундаментальным фактором ралли в ценах на энергоресурсы является сверхмягкая монетарная политика Центробанков развитых стран. На рынки вылились громадные объемы дешевых денег, которые нашли пристанище, в том числе, и в сырье. Однако беспрецедентному взлету цен на газ способствовали и специфические рыночные факторы. На стороне спроса – это, в первую очередь, погодные условия зимы 2020/2021 гг. и лета 2021 г.

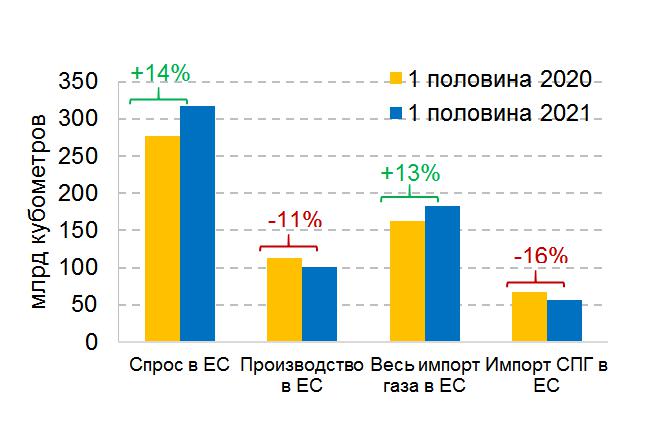

Холодная зима в Европе привела к увеличению спроса на газ и быстрому опустошению хранилищ. Восстановить объемы запасов летом не удалось из-за жаркой погоды – возросло потребление газа для целей кондиционирования. Вторая причина – недостаточная генерации энергии за счет ветра в Европе в этом году, учитывая возросшую значимость ВИЭ. Третья причина – перераспределение поставок СПГ в пользу премиальных рынков Азии. Четвертая причина – снижение добычи в самой Европе. Кроме того, форсирование перехода к зеленой энергетике оставляет мало пространства для переключения с газа на уголь, что могло бы помочь сбалансировать рынок.

В результате по состоянию на 2 ноября европейские хранилища заполнены только на 71,6%. Такого низкого уровня за пять лет еще не было – прежде минимальный уровень на 2 ноября был отмечен в 2017 г. и составлял около 88%. В США запасы газа сейчас также меньше среднего уровня за последние пять лет, хотя заметно превышают минимальные уровни пятилетия.

Взлет цен на газ оказывает значительную поддержку котировкам нефти и угля. Стоимость газа в Европе в октябре текущего года эквивалентна стоимости нефти более 200 долл. за баррель. Такое масштабное отклонение относительной цены усиливает спрос на нефть и позволяет ей торговаться выше 80 долл. за баррель. При текущих параметрах соглашения ОПЕК+ высока вероятность сохранения нефтяных цен в диапазоне 75-85 долл. за баррель или даже выше вплоть до II квартала 2022 г.

Проинфляционное давление и сдерживание

Рост цен на энергоносители оказывает проинфляционное влияние и сдерживающее воздействие на производство. В первую очередь эти эффекты будут характерны для ЕС, где взлет цен на газ максимальный, а его значимость в индексе потребительских цен высока. При сохранении цен на нефть и газ вблизи текущих уровней инфляция в еврозоне может сложиться в диапазоне 3,5-4%. В 2022 г. инфляция в еврозоне будет замедляться из-за реализации эффекта базы 2021 г. От взлета цен на газ могут пострадать производители промышленных товаров, особенно азотных удобрений, что является фактором риска для цен на продовольствие в следующем году.

В Европе текущую ситуацию уже называют энергокризисом. В политической логике это подразумевает поиск виновных в происходящем. Однако проблемы Европы являются следствием стремительного роста спроса, слабости генерации энергии ветряными станциями и сокращения добычи газа в самой Европе.

Каково влияние на экономику Казахстана?

В экспортной выручке Казахстана доходы от продажи природного газа занимали 4,7% в среднем за период 2011-2020 г. До октября 2017 г. более 90% поступлений от продажи газа приходилось с рынков Европы. Поставки осуществлялись только через территорию России. В октябре 2017 г. был открыт новый маршрут в Китай. С этого момента произошла переориентация экспортных потоков. К 2020 г. доля Китая в экспортных газовых доходах повысилась до 58,6% с 0,1% в 2011 г., а Европы, наоборот, снизилась до 22,6%.

Изменение мировых цен на газ, скорее всего, не окажет существенного прямого влияния на экспорт Казахстана и курс тенге, но будут иметь место косвенные эффекты. Эти эффекты связаны с поддержанием высоких цен на нефть, которые являются значимым фактором поддержки торгового баланса и курса тенге.

В наших прогнозах еще с конца предыдущего года мы закладывали благоприятную конъюнктуру на сырьевых рынках в первой половине 2020-х гг. Возможно, ценовая конъюнктура будет хорошей всю первую половину 2020-х годов. Для Казахстана и России складывающая ситуация несет очевидные выгоды: увеличиваются экспортные доходы, повышаются доходы бюджета, растет привлекательность национальных валют. Вместе с тем необходимо продолжать следить за раскручиванием инфляционной спирали. Превращение текущих проблем в настоящий энергокризис невыгодно никому – включая экспортеров углеводородов.

Евгений ВИНОКУРОВ, главный экономист ЕАБР и ЕФСР, Москва