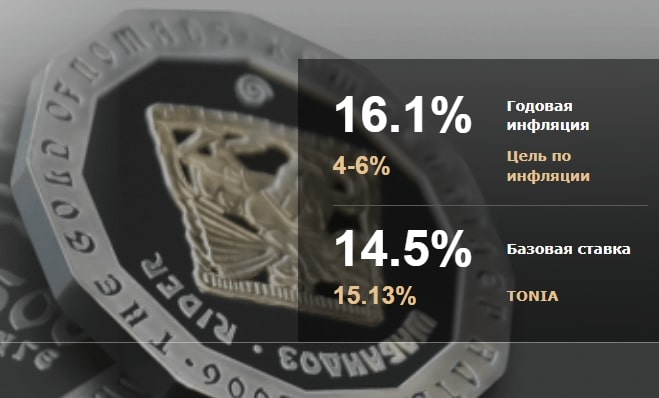

Национальный банк 5 сентября примет очередное решение по базовой ставке, которая определяет стоимость заемных денег на финансовом рынке. Судя по всему, новая величина ставки вряд ли повлияет на активность розничного кредитования, однако замедлит спрос на ресурсы со стороны бизнеса.

Опрос Ассоциации финансистов Казахстана показал, что аналитики в своих ожиданиях по ставке поделились ровно поровну: одна половина считает, что ставку поднимут, другая же полагает, что ставку оставят на прежнем уровне в 14,5%. Текущая годовая инфляция за июль, напомним, составила 15%.

Страсти по ставке

Национальный банк посредством базовой ставки пытается влиять на инфляцию, которая во многом определяет востребованность финансовых продуктов. Потребители хотят видеть доходность по депозитам и ценным бумагам выше инфляции, поэтому Национальный банк старается максимально эффективно задействовать базовую ставку, чтобы, с одной стороны, удержать инфляцию, с другой – оставить финансовые инструменты на привлекательном уровне. Но, как показывает статистика, теория немного расходится с практикой. Наиболее активно величина ставки влияет на депозитный рынок, а вот на кредитование – более опосредованно.

С января по сентябрь этого года Национальный банк четыре раза поднимал базовую ставку, с 10,25 до 14,5%, так как инфляция стабильно росла: 8,5% было в январе и 15% стало в июле. За период январь – июль 2022 года, согласно статистике Национального банка, общий объем привлеченных депозитов населения составил 20,9 трлн тенге, что на 49,8%, или почти 7 трлн тенге, больше, чем за аналогичный период предыдущего года.

Депозиты

Пик привлечения депозитов в 4,3 трлн тенге пришелся на март, и в последующие месяцы объем привлечения колебался в пределах 2,8–3 трлн тенге, что также очень высокий результат и характеризует растущий интерес потребителей к сохранению средств через банковские вклады. При этом 25,5% всех привлеченных вкладов было в иностранной валюте. В пересчете на национальную валюту это составляет 5,3 трлн тенге, что на 56,1%, или 1,9 трлн тенге, больше, чем за аналогичный период 2021 года.

Доля вкладов по тенговым депозитам остается стабильной, при этом депозитные ставки растут не так быстро, как кредитные. Разница между срочными депозитами для физических лиц и базовой ставкой снижается. Если в 2019–2021 годах разница была в районе нуля, то к концу июня 2022 года базовая ставка стала выше на 2,6%, что говорит о минимальном влиянии базовой ставки на доходность вкладов.

Не секрет, что интерес населения к депозитам базируется на привлекательных ставках. Казахстанский фонд гарантирования депозитов (КФГД) после каждого решения по базовой ставке рекомендует банкам максимальные ставки. На начало сентября, например, рекомендации по срочным годовым депозитам для физических лиц без пополнения составляют 14%, на 3–6 месяцев – 14,5%.

Сберегательные годовые депозиты без пополнения могут предлагать максимальную доходность в 15,7%, а полугодовые – 16%. Если вспомнить, то на конец марта диапазон максимальных ставок вознаграждения сложился от 11% по срочным годовым депозитам до 14,4% по годовым сберегательным депозитам.

Банки, видимо, прислушались к рекомендациям КФГД, но отнюдь не стремятся им следовать. Если посмотреть предложения большинства банков, то сейчас по годовым депозитам без пополнения и изъятия они дают годовую эффективную ставку от 13,5%. Что говорит о желании банков сэкономить на депозитных ставках. Стоимость денег для банков растет с начала года вместе с инфляцией, и банки как могут экономят ресурсы.

КФГД отмечает, что на депозитном рынке в первом квартале этого года банки активно реагировали ростом ставок на краткосрочном временном горизонте. Рыночные ставки по 24-месячным срочным вкладам снижались, что привело к увеличению разницы между рыночной и максимально рекомендуемой ставкой ввиду их непривлекательности для населения. Долгий срок депозита на фоне финансовой нестабильности снижает интерес населения к длинным депозитам.

Кредиты

Базовая ставка сильно влияет на кредитование юридических лиц. Предприниматели считают издержки и не готовы к их увеличению в случае роста стоимости кредита. Бизнес давно говорит о том, что кредитные ставки под 15–20% непосильны, поэтому предприниматели стараются больше пользоваться субсидиями.

Согласно опросу коммерческих банков Нацбанком по второму кварталу 2022 года, продолжается незначительный рост стоимости кредитных ресурсов, начавшийся в первом квартале. На этом фоне малый бизнес увеличил спрос на кредиты, снижая запрашиваемую сумму. Качество мелких заемщиков при этом сокращается. Банки в среднем одобрили 29% заявок, тогда как кварталом ранее – 33%. Средний бизнес увеличил кредитные заявки в четыре раза (до 3,9 тыс. заявок) по отношению к предыдущему кварталу, но вдвое снизил размер кредита.

Банки в среднем одобряют 57% кредитов для среднего бизнеса. Хорошо дела идут у крупного бизнеса. За квартал выросли не только обращения за кредитом (+10%), но и размер средней заявки (+37%). Банки одобряют 55% поступивших к ним заявок. При этом отдельные банки ждут незначительного увеличения кредитного спроса и в третьем квартале. Аналитики Первого кредитного бюро отмечают, что в целом на рост кредитования бизнеса в основном повлияла возросшая потребность в финансировании оборотных средств, но в качестве сдерживающего фактора выступил рост процентных ставок.

Что касается кредитов физическим лицам, то ставки по таким кредитам практически стабильны. Во втором квартале 2022 года средневзвешенная ставка по кредитам в тенге для юридических лиц по сравнению с аналогичным периодом прошлого года выросла на 4 процентных пункта, до 15,6%, тогда как для физических лиц увеличилась на 0,1 пункта, до 17,2%. Разница между ставками для юридических и физических лиц сократилась со средних 5,5% в предыдущие годы до 1,4%. Доля физических заемщиков выросла с 30 до 60%, а доля юридических лиц уменьшилась.

Драйверы трендов

С февраля наблюдается ежемесячный прирост кредитования, и можно говорить о независимости роста кредитования от увеличения базовой ставки. Объем новых выданных кредитов за второй квартал составил 5,7 трлн тенге, что на 8,5% больше по сравнению с аналогичным периодом прошлого года. Главным драйвером роста продолжают выступать кредиты населению, которые выросли на 17,7%.

Значительный вклад в рост розничного кредитования внесли новые потребительские кредиты, которые выросли на 15,9%. Запуск льготного автокредитования и акции «0-0-12» от крупных банков дали новый импульс росту потребительских займов. Как видно, драйвером является льготное кредитование, которое не отражает реальную стоимость денег. По этой причине большая доля новых кредитов зависит не от величины базовой ставки, а от государственного субсидирования кредитной ставки. Поэтому решение Национального банка по базовой ставке 5 сентября вряд ли повлияет на рынок розничных кредитов.

Анна ЧЕРНЕНКО