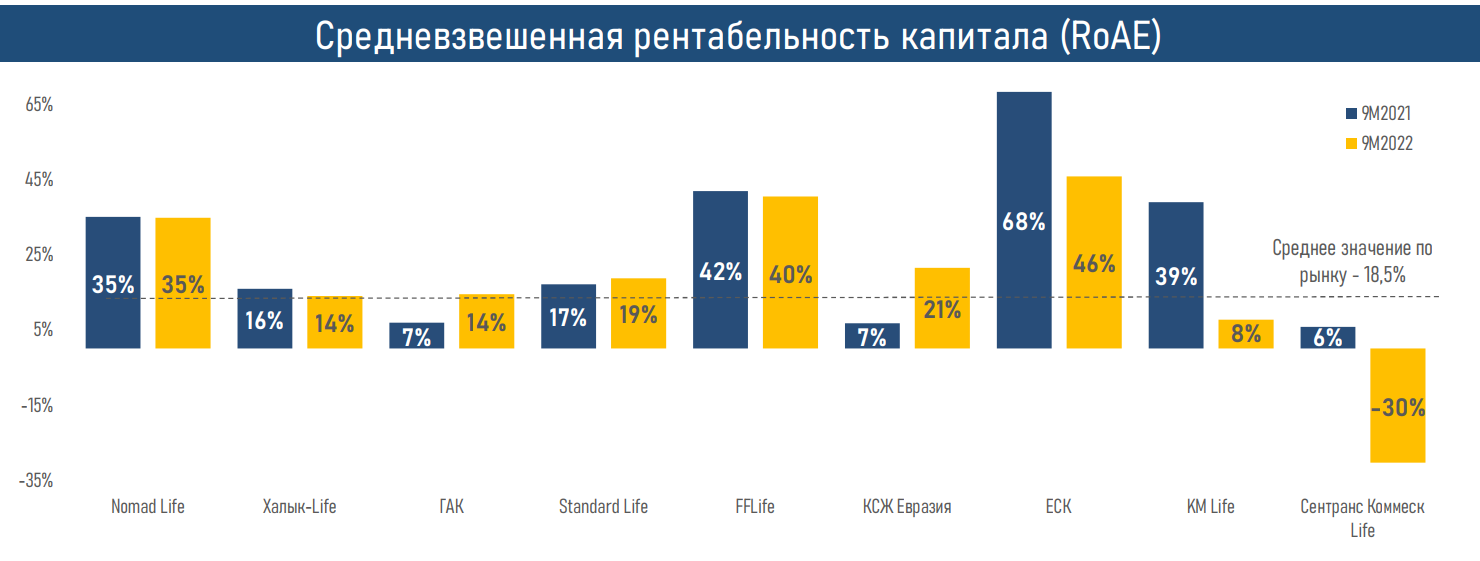

Три КСЖ превысили среднерыночный RoAE в 2 раза

Аналитический центр АФК представляет вашему вниманию обзор казахстанского рынка страхования жизни за 9 месяцев 2022 года.

Ключевые тенденции периода

- За 9 месяцев 2022 г. ключевые показатели рынка страхования жизни показали заметный рост, за исключением объема страховых премий ввиду высокой базы прошлого года.

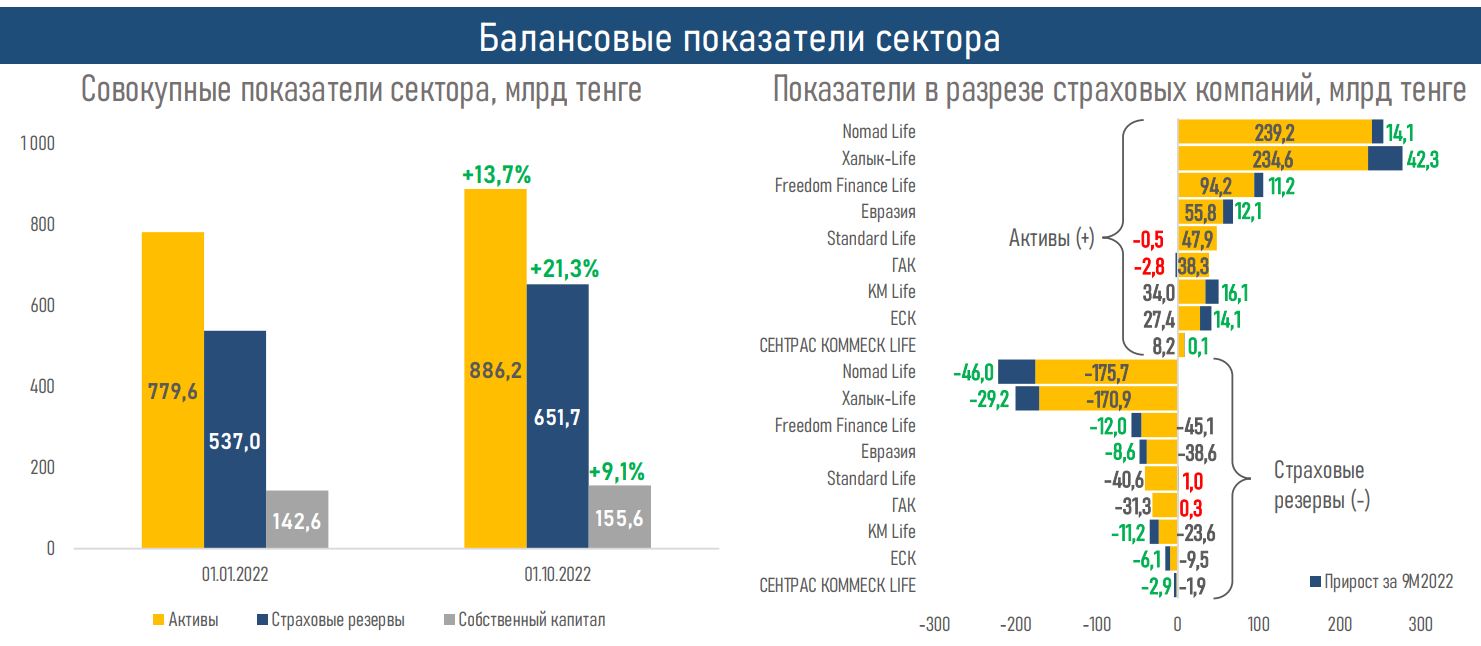

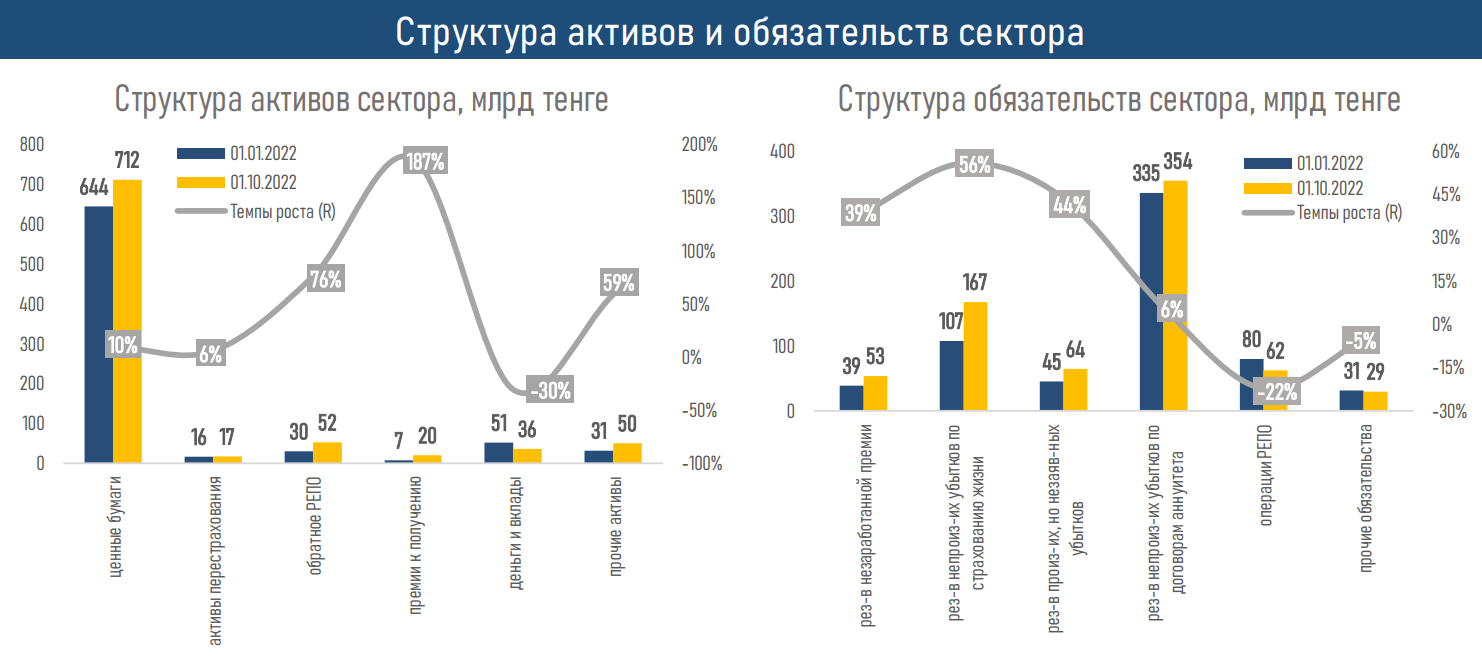

- Активы КСЖ увеличились до ₸886,2 млрд (+₸106,6 млрд или 13,7%) и составили 43,9% от суммарных активов всего страхового рынка.

- В структуре активов по-прежнему наибольшую долю занимают ценные бумаги (80,3%), объём которых на 1 октября 2022 г. составил ₸711,8 млрд (+₸67,3 млрд).

- Обязательства КСЖ по итогам 9 мес. составили ₸730,7 млрд, увеличившись с начала года на 14,7% (+₸93,6 млрд), в основном, за счет увеличения резервов не произошедших убытков по договорам страхования жизни (+22,9% или ₸59,8 млрд).

- Концентрация в секторе не изменилась: около 80% рынка страхования жизни по активам по-прежнему занимают четыре крупные компании: Халык-Life (31,2%), Nomad Life (28,6%), FFLife (11,9%) и КСЖ Евразия (7,7%). За 9М2022 г. страховые премии снизились на 1,2% на фоне сокращения объема премий по аннуитетному страхованию (−36,7% или ₸37,7 млрд). Рост страховых премий по остальным продуктам позволил практически полностью нивелировать это снижение.

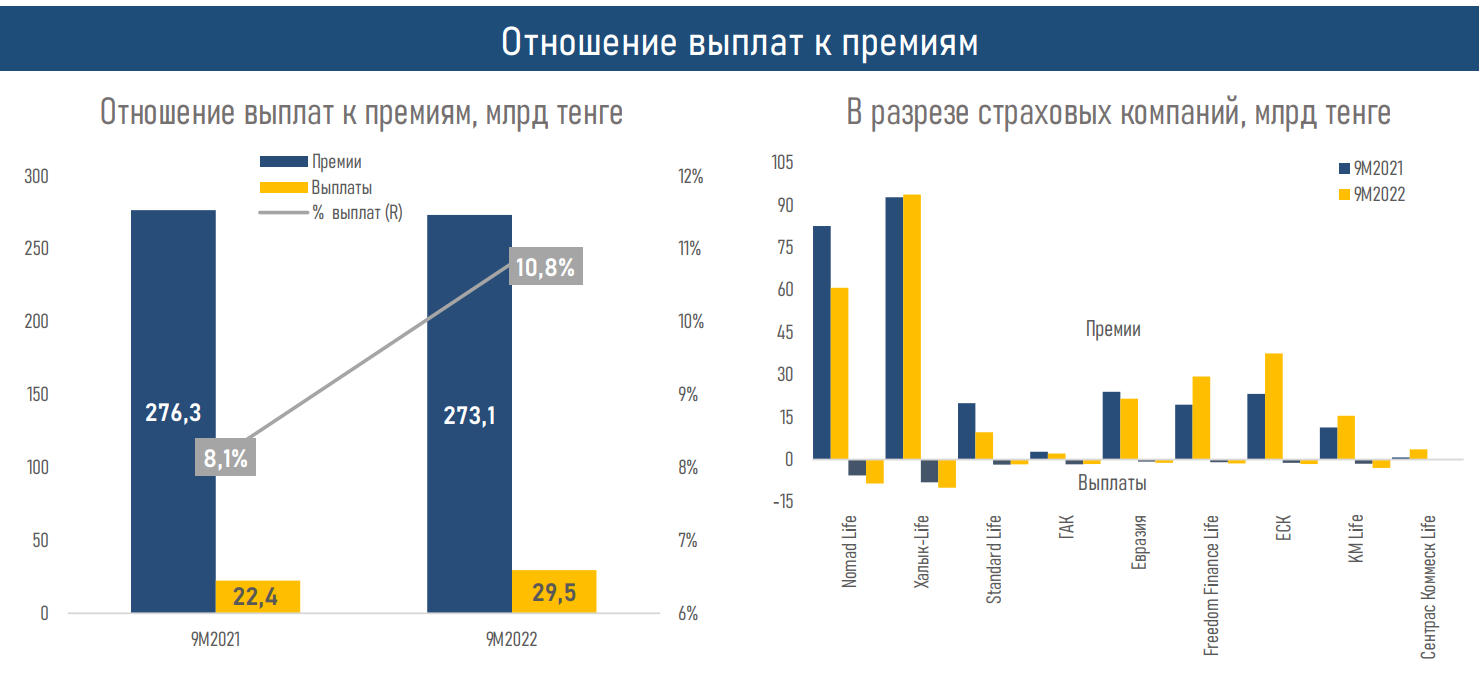

- Объем выплат вырос на 31,8% за счет увеличения платежей по страхованию жизни в 2,4 раза. В итоге соотношение выплат к премиям в сравнении с 9М2021 г. возросло с 8,1% до 10,8%.

- Снижение доходов КСЖ от страховой деятельности (на 6,8% или ₸18,3 млрд) было частично компенсировано доходами от переоценки инвалюты (рост в 11,1 раза или ₸17,9 млрд).

- С учетом снижения расходов по выплате комиссионного вознаграждения (−35,9% или ₸25,1 млрд) и сокращения объемов резерва не произошедших убытков по договорам аннуитета (−55,2% или ₸23,0 млрд), чистая прибыль КСЖ выросла на 8,9% или ₸2,8 млрд по сравнению с 9М2021 г.

- Рентабельность собственного капитала по рынку КСЖ составила 18,5% (26,3% за 9М2021 г.).

Краткие итоги периода

Рост активов КСЖ по итогам 9 мес. 2022 г. произошел, в основном, за счет инвестиционной деятельности. В структуре активов выросла доля ценных бумаг при снижении доли статьи «Деньги и вклады». Доходы КСЖ выросли, главным образом, за счет переоценки иностранной валюты (в 11,1 раза) и вознаграждения по ценным бумагам (+33,0%).

Между тем страховые премии постепенно сокращают динамику падения на фоне роста обязательного страхования работников от несчастных случаев (+65,9%) и снижения разрыва с аналогичным периодом прошлого года в премиях по аннуитетному страхованию (-36,7% по итогам 9 месяцев против -42,2% по итогам полугодия 2022 года).

Напомним, что в начале 2021 года был законодательно снижен порог пенсионных накоплений, необходимый для приобретения продукта аннуитетного страхования. При этом к концу прошлого года «аннуитетный бум» начал спадать, что заметно улучшает сравнительные показатели текущего года. Среди основных вызовов, с которыми сталкиваются КСЖ в настоящее время, можно выделить снижение покупательской способности населения на фоне высокой инфляции, сохраняющийся недостаточный уровень финансовой грамотности и, как следствие, невысокий уровень доверия населения к страховым продуктам.

При этом поддержку рынку оказывают проводимые в рамках июльских поправок в страховое законодательство дальнейшее развитие социально-ориентированных продуктов накопительного страхования жизни, цифровизация страховых услуг, а также обеспечение защиты потребителей этих услуг.

Таким образом, с учетом динамики показателей КСЖ по итогам 9 мес. 2022 г. и постепенного повышения спроса на новые продукты страхования жизни (образовательный накопительный страховой продукт, совместный пенсионный аннуитет) потенциал для дальнейшего роста сектора в текущем году сохраняется.