Восемнадцатый месяц Freedom Finance Global изучает потребительскую уверенность, инфляционные и девальвационные ожидания жителей четырех стран Центральной Азии: Казахстана, Узбекистана, Кыргызстана и Таджикистана. В декабре 2024 года фиксируется неоднозначная динамика потребительской уверенности. Рост в Казахстане был омрачен падением в Таджикистане, тогда как в двух других странах отмечается нейтральная динамика. Тем не менее в динамике инфляционных настроений заметно небольшое улучшение почти во всех государствах после резкого ноябрьского ухудшения. Девальвационные ожидания в регионе в целом снизились, но в этом аспекте Казахстан продолжает выделяться на фоне ослабления тенге.

Завершившийся 2024 год прошел для региона с умеренно негативными тенденциями. Если Кыргызстан показал значительный годовой прогресс в потребительской уверенности, то в других странах подобное не наблюдается. Для узбекистанцев прошедший год явно было не лучшим, и на фоне улучшения у стран-соседей по Центрально-Азиатскому региону Узбекистан уступает вторую строчку по итогам года. Таджикистан, хоть и продолжает держать пальму первенства, также завершил последний год переходом на умеренно негативные тенденции. А вот для Казахстана 2024 год был нейтральным, потребительская уверенность практически не изменилась. И все же CCI стран Центральной Азии все равно находится выше нейтральной границы в 100 пунктов, что указывает на преобладание позитивных ответов над негативными.

В Казахстане и Узбекистане аналитики ежемесячно собирают по 3 600 анкет, в Кыргызстане – 1 600, в Таджикистане – 1 200, соразмерно объему населения в исследуемых странах. Исследования базируются на методологии, используемой для получения индексов потребительской уверенности во многих странах мира и адаптированной под локальные задачи компанией United Research Technologies Group. Метод сбора данных – телефонный опрос. Анкета опроса адаптирована: исследование проводится на родном языке респондентов.

Казахстан

Индекс потребительской уверенности в Казахстане в декабре показал заметное восстановление после ноябрьского падения, составив 104,8 пункта, что стало вторым самым высоким показателем за все время исследования. Улучшение настроений респондентов произошло по всем пяти субиндексам. Отметим, что за 2024 год потребительская уверенность жителей практически не изменилась, увеличившись лишь на 0,1 пункта (показатель декабря 2024 г. по отношению к показателю декабря 2023 года). В целом казахстанцы стали более пессимистичны в вопросе личного материального положения, но это было компенсировано улучшением оценок благоприятности условий для крупных покупок.

Восстановление прогнозов по личному материальному положению

Субиндекс прогноза изменений личного материального положения в горизонте следующих 12 месяцев восстановился на 4,5 пункта, и снова вернулся к октябрьскому уровню в 132,5 пункта. Доля тех, кто считает, что их личное материальное положение улучшится, выросла с 47,2% в ноябре до 50,8% – в декабре. Но в сравнении с концом 2023 года этот показатель оказался заметно ниже. Год назад доля оптимистов составляла 53%.

В возрастном разрезе месячный рост оптимизма происходит по всем группам. Самое заметное улучшение фиксируется среди молодежи до 29 лет, где доля позитивно настроенных респондентов выросла с 61,3 до 66,5%. Этот показатель с большим отрывом является лучшим среди всех возрастных групп. Хуже всех ответили представители старшего поколения от 60 лет. Однако среди них также отмечается рост оптимизма: 35,9% казахстанцев выбрали положительные варианты ответов против 32,5% – в ноябре.

В региональном плане наибольшее увеличение оптимизма по прогнозам изменений личного материального положения наблюдается в Кызылординской и Западно-Казахстанской областях, где доля положительных ответов выросла на 13 и 11 п. п. соответственно. В итоге именно представители южной области показали наилучший результат в декабре. Хуже всех ответили жители Северо-Казахстанской области, где доля прогнозирующих улучшение личного материального положения в ближайшие 12 месяцев составила лишь 37,6%. Причем показатель снизился на 8,3 п. п. относительно ноября.

Восстановление условий для крупных покупок

Субиндекс оценок благоприятности крупных покупок восстановился на 4,1 пункта в сравнении с ноябрем и достиг 74 пунктов. Этот результат оказался лучшим за последние 4 месяца и на 3,3 пункта превысил показатель конца 2023 года. Доля казахстанцев, считающих, что текущие условия для крупных покупок благоприятны, выросла с 30 до 31,8%. При этом год назад этот показатель достигал лишь 29,3%.

Среди возрастных групп заметный рост оптимизма показали лишь респонденты 30–44 лет. Доля положительных ответов среди них выросла с 27,8 до 31,8%, и это стало вторым результатом среди возрастных групп. Лучше всех ответила молодежь до 29 лет – 38,1%, но этот показатель немного выше, чем было в ноябре. Хуже всех продолжают отвечать люди старше 60 лет – с результатом в 26,8%, что, однако, на 1,8 п. п. выше показателя ноября.

В региональном разрезе самое заметное улучшение показала Западно-Казахстанская область, где доля положительных ответов выросла с 19,7 до 37%. Тем не менее лидером декабря оказалась Мангистауская область с результатом в 39,6%, что существеннее выше – на 11%, чем в ноябре. Также заметное месячное улучшение фиксируется в Костанайской, Атырауской и Абайской областях, где рост аналогичной доли оптимистов составил 6–8 п. п. С другой стороны, худший результат показали респонденты из Жетысуской области, где доля позитивных ответов составила лишь 22,4%, что заметно ниже среднереспубликанского показателя.

Инфляционные оценки и ожидания показали разную динамику

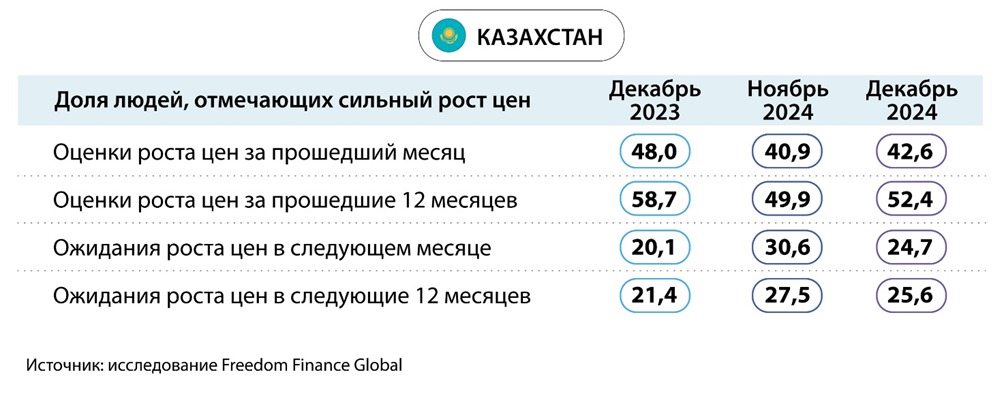

Инфляционные оценки жителей Казахстана второй месяц подряд показывают рост. В горизонте прошедшего месяца 42,6% опрошенных (в ноябре – 40,9%) указали на сильный рост цен. А в горизонте года доля заметивших быстрое увеличение цен выросла похожими темпами: с 49,9% в ноябре до 52,4% на момент последнего сбора данных. Тем не менее в сравнении с прошлым годом, когда инфляция была несколько выше, эти показатели упали на 5-6 п. п.

А вот инфляционные ожидания казахстанцев показали снижение в отличие от оценок после годовых максимумов в ноябре. Доля людей, ожидающих сильного роста цен в горизонте одного месяца, резко упала с 30,6 до 24,7%, в горизонте же следующих 12 месяцев доля ждущих ускорения роста цен снизилась с 27,5% в ноябре до 25,6% – на момент последнего анкетирования.

Аналогичное исследование Национального банка РК по инфляционным оценкам и ожиданиям продемонстрировало схожую динамику в вопросе оценок, но не в вопросе ожиданий. Согласно представленным данным, доля ожидающих сильного роста цен в течение года резко выросла с 22 до 30,2%. Тогда как в горизонте одного месяца аналогичный показатель увеличился с 27,1 до 32,8%. Оба эти показателя оказались самыми высокими с декабря 2022 года. Инфляционные оценки также показали более заметный рост. Если по оценке роста цен за последний месяц произошел рост доли респондентов с 32,4 до 37,8%, то доля указывающих на быстрый рост цен за предыдущие 12 месяцев выросла с 40,2 до 45%.

Среди отдельных товаров и услуг большинство казахстанцев продолжает волновать существенный рост цен на продукты питания. Топ-4 наиболее заметно подорожавших, по мнению населения, товаров остается неизменным шестнадцатый месяц подряд. В него входят категории «Мясо и птица», «Молоко и молочные изделия», «Хлеб и хлебобулочные изделия» и «Овощи и фрукты». Доля людей, заметивших сильное увеличение цен на все вышеперечисленные продукты, в среднем выросла на 1,9 п. п. в сравнении с ноябрем, что соответствует опросу инфляционных оценок. Заметнее всего выросла доля отметивших сильный рост цен на хлеб и хлебобулочные изделия – с 21,1 до 23,6%. Тем не менее наиболее сильные темпы роста (4-5 п. п.) показали следующие товары: растительное масло, мука и чай с кофе. Согласно официальной статистике, цены на хлеб выросли в декабре лишь на 0,2% м/м, а на растительное масло – на заметные 2,9% м/м. Отметим также более значительный месячный рост цен на кофе – 0,8% м/м.

Девальвационные ожидания вновь бьют рекорды

Девальвационные ожидания казахстанцев растут третий месяц подряд и обновили рекордные значения за все время исследования на фоне увеличения курса доллара на 1,5% за месяц и достижения новых максимумов. Согласно результатам опроса, доля казахстанцев, ждущих ослабления тенге в горизонте одного года, выросла с 60,7 до 64,2%. А в горизонте месяца – с 44,9 до 46,1%. Отметим, что в сравнении с декабрем 2023 года доля пессимистов выросла на 12,4 п. п. по первому вопросу и на 15,4 п. п. – по второму.

Узбекистан

Индекс потребительской уверенности узбекистанцев в декабре показал незначительное месячное снижение, достигнув 129,2 пункта. Снижение случилось по трем субиндексам из пяти, которые определяют индекс. Наибольшее снижение показал субиндекс благоприятности текущих условий для крупных покупок, в то же время значительно улучшились прогнозы по экономической ситуации. Завершившийся 2024 год для Узбекистана оказался негативным: CCI за год снизился на 6,1 пункта, причем заметное падение произошло почти по всем субиндексам.

Условия для крупных покупок ухудшаются второй месяц подряд

За декабрь субиндекс благоприятности текущих условий для крупных покупок упал с 84,2 до 79,5 пункта. Это оказалось худшим результатом за все время исследования. За год показатель снизился на 7,2 пункта. Почти 36,9% опрошенных узбекистанцев считают, что условия для крупных расходов являются благоприятными, что на 2,4 п. п. меньше, чем в ноябре, и на 4,2 пп. меньше, чем год назад.

Негативная динамика вновь наблюдается не во всех возрастных группах. Исключением в декабре стала молодежь до 29 лет, среди которой доля оптимистов выросла с 39,4 до 41,9%. Этот показатель и оказался наилучшим среди всех возрастных групп. Наибольшее падение зафиксировано у лидера ноября – людей 45–59 лет, 35,6% которых отмечают благоприятность текущих условий для крупных покупок, тогда как в ноябре таких респондентов насчитывалось 42%. Тем не менее в очередной раз хуже остальных ответили участники опроса 30–44 лет с аналогичной долей в 34,2%.

В региональном плане в сравнении с ноябрем наиболее заметное ухудшение фиксируется в Сырдарьинской области, где доля положительных ответов упала на 13,5 п. п., составив 35,6%. Тем не менее хуже остальных ответили жители Ташкентской области с результатом лишь в 27,5%. С другой стороны, отметим значительное восстановление оптимизма в Навоийской области. Там доля людей, указывающих на благоприятность текущих условий для крупных покупок, выросла с 33,1 до 44,7%. И все же лидером вновь оказалась Хорезмская область с долей положительных ответов в 46,8%, что, правда, на 3,8 п. п. меньше, чем в ноябре.

Рост оптимизма по прогнозам экономической ситуации

Нейтральный декабрь предваряет субиндекс прогноза экономической ситуации, который компенсировал ухудшение условий для крупных покупок. Данный субиндекс вырос на 3,2 пункта, достигнув 157,2 пункта, что является лучшим показателем с марта (когда он достиг отметки в 159,2 пункта). Также за 2024 год этот субиндекс показал наименьшее ухудшение среди всех других – лишь на 1,8 пункта, тогда как другие упали на 5–9 пунктов. Примерно 65,6% жителей Узбекистана ждут улучшения экономической ситуации, тогда как в ноябре таких было 63,6%. Однако год назад этот показатель был выше, составив 68,9%.

Положительную динамику показали все возрастные группы, кроме самых старших респондентов от 60 лет. Если в предыдущем месяце доля положительных ответов последних достигала 71,1%, то в декабре она упала до 68,5%. Но это все равно является самым лучшим результатом среди всех опрошенных категорий. Лучшую месячную динамику показали узбекистанцы 30–44 лет, среди которых набралось 65,1% оптимистов, что на 4,3 п. п. больше, чем в ноябре. Хуже всех в этот раз ответила молодежь до 29 лет с аналогичным показателем в 63,4%, что указывает на месячный рост в 2,4 п. п.

В региональном разрезе наибольшее улучшение показателя произошло в Ташкенте. Там доля респондентов, выбравших позитивные варианты ответов, подскочила с 52,5 до 61,8%. Однако это не стало лучшим результатом декабря, так как он был зафиксирован в Наманганской области, которая с показателем в 70,1% перехватила лидерство у Ферганы. Снижение в сравнении с ноябрем отмечается лишь в 4 регионах, а хуже всех ответили жители Ташкентской области. Там лишь 58% ожидают улучшения экономической ситуации в течение следующих 12 месяцев.

Инфляционные ожидания и оценки заметно улучшились

Инфляционные оценки и ожидания жителей Узбекистана в декабре показали заметное снижение после ноябрьского роста. Так, за прошедший год очень сильный рост цен в декабре ощутили 46,7% жителей против 50,7% – в ноябре. Правда, в горизонте прошедшего месяца доля незначительно выросла – с 30,8 до 31,1%.

А вот инфляционные ожидания показали значительное улучшение в сравнении с ноябрем. Доля ждущих сильного роста цен в следующем месяце упала с 26,5% до 18,5%. А в горизонте одного года 22,5% респондентов ожидают более быстрого роста цен, что на 3,7 п. п. меньше ноябрьского показателя. Эти показатели оказались ниже октябрьских значений, что, вероятно, говорит о единовременном характере ноябрьского ухудшения инфляционных ожиданий.

Согласно официальной статистике, в декабре зафиксирован месячный рост цен на 1%, что является исторически низким показателем для этого месяца. Годовая инфляция на указанном фоне снизилась с 10 до 9,8%. Цены на мясо как главный ньюсмейкер последних месяцев выросли на 0,6-0,7% м/м, что значительно ниже, чем в августе – сентябре, но все равно ощутимо. И это продолжает оказывать заметное влияние на настроение респондентов. Почти 55% из них указали мясо и птицу как товар, по которому заметен сильный рост цен, что является самым высоким значением в декабре. Отметим, что в топ-3 продолжают входить растительное масло и услуги ЖКХ. Снижение доли по ним было незначительным. А официальная статистика указывает на небольшой рост тарифов на услуги ЖКХ в 0,2% м/м. Но по итогам года тарифы выросли на 38,2% в среднем, что, естественно, отразилось на динамике ответов в течение прошедшего года. Что касается масел и жиров, то в декабре рост цен на них оказался существенным и составил 5,2% м/м, это почти в два раза больше темпов роста ноября. Вероятно, в следующем месяце мы увидим всплеск доли указанного товара в опросе. В целом же месячные изменения показателей были незначительными.

Девальвационные ожидания наконец снизились

В декабре девальвационные ожидания жителей Узбекистана снизились в сравнении с ноябрем и оказались самыми низкими за последние 4 месяца. Узбекский сум продолжает слабеть в декабре. Это происходит пятый месяц подряд, к тому же темп роста курса доллара достиг 0,5%. Доля тех, кто ждет ослабления национальной валюты по отношению к доллару в течение следующих 12 месяцев, упала с 60,5% в ноябре до 58,6% – в декабре. В горизонте одного месяца доля пессимистов резко снизилась с 43,5 до 39,6%. Эти показатели хоть и не самые низкие в 2024 году, но все равно заметно ниже уровней декабря 2023 года.

Кыргызстан

В Кыргызстане индекс потребительской уверенности в декабре показал нейтральную динамику. CCI за месяц упал лишь на 0,1 пункта, достигнув 138,5 пункта. Тем не менее, значительное снижение показали оценки жителей по благоприятности условий для крупных покупок. Но это снижение было компенсировано общим улучшением прогнозов. Прошедший 2024 год для Кыргызстана оказался успешным, а рост индекса потребительской уверенности составил значительные 8,3 пункта, во многом за счет улучшения оценок экономической ситуации.

Ухудшение оценок благоприятности условий для крупных покупок

За декабрь субиндекс благоприятности текущих условий для крупных покупок упал на 5,4 пункта, достигнув уровня в 99,5 пункта, что является самым низким значением с апреля 2024 года (когда он был на уровне 90,4 пункта). Тем не менее Кыргызстан продолжает оставаться лидером в Центральной Азии по этому вопросу. Да и за прошедший год этот субиндекс вырос на неплохие 9,3 пункта. Доля людей, указывающих на благоприятность условий для крупных расходов, упала с 43,5% в ноябре до 40,4% – в декабре. В сравнении с концом 2023 года этот показатель довольно высокий, ведь тогда он составлял лишь 36,8%.

Причем все возрастные группы продемонстрировали месячное снижение оптимизма. Худшая динамика отмечена у молодежи до 29 лет. Там доля людей, считающих текущие условия для крупных покупок как минимум более благоприятными, упала с 51,1% в ноябре до 45,1% – к концу 2024 года. Несмотря на такое падение, молодежь все равно показывает лучший результат среди всех возрастов. У остальных же возрастных групп падение составило небольшие 1-1,7 п. п. Хуже всех вновь ответили респонденты 45–59 лет: доля оптимистов среди них достигает лишь 35,5%.

А вот в разрезе регионов динамика не столь однозначная. Сразу в двух регионах (Джалал-Абадская и Ошская области) фиксируется снижение доли положительных ответов более чем на 10 п. п. Тем не менее хуже остальных вновь отвечали жители Чуйской области. Правда, там доля тех, кто считает текущие условия для крупных покупок благоприятными, выросла с 29,3 до 35,8%. Лидер в декабре также не изменился, и им остается Таласская область, где аналогичная доля составила 48%, что на целых 7,5 п. п. меньше, чем в ноябре. Отметим, что единственным регионом, показавшим ухудшение за 2024 год, оказалась Джалал-Абадская область.

Прогнозы экономической ситуации выросли до рекордов

Субиндекс прогнозов изменений экономической ситуации в горизонте следующих 12 месяцев вырос на 2,8 пункта за декабрь. Показатель достиг 160,7 пункта, что является рекордным за все время исследования. Почти 69,5% жителей считают, что экономическая ситуация улучшится, тогда как в ноябре их доля составляла 67%. За 2024 год этот показатель вырос на 4,4 п. п.

В возрастном разрезе рост наблюдается по всему спектру. Лучшую месячную динамику показали кыргызстанцы 45–59 лет, среди которых 70% ожидают улучшения экономической ситуации. В ноябре этот показатель достигал 66,7%. Но лучший результат продолжает показывать старшее поколение от 60 лет. Среди них доля положительных ответов достигла 74,6%, что на 1,7 п. п. выше ноябрьского показателя. Меньше всего оптимистов оказалось среди молодежи до 29 лет. Там аналогичный показатель достиг 67,2% что чуть выше, чем месяцем ранее – 66,1%.

В региональном разрезе месячная динамика в прогнозах изменений экономической ситуации не столь однозначна. Сразу пять регионов из девяти показывают негативную динамику. Однако снижение, за исключением Иссык-Кульской области было небольшим. В этом регионе доля позитивно настроенных людей снизилась с 76,4 до 69,3%. Тем не менее худший результат в этот раз показала Таласская область – 61%. С другой стороны, почти на 11 п. п. выросла доля положительных ответов в Джалал-Абадской области. Там этот показатель достиг 78,8%, что стало высоким значением в декабре. Также на неплохие 8 п. п. выросла доля оптимистов в Нарынской области. Отмечаем, что за 2024 год против общего тренда выступили Баткенская и Таласская области, где произошло заметно падение показателя.

Инфляционные оценки и ожидания остались на прежнем уровне

Инфляционные оценки кыргызстанцев в декабре показали нейтральный результат после значительного роста в ноябре. Если в прошлом месяце 32,7% опрошенных ощущали очень сильный рост цен за прошедший месяц, то в декабре таких набралось 32,3%. Оценки роста цен за прошедшие 12 месяцев незначительно выросли. В декабре 51,1% кыргызстанцев отметили ускорение их роста, тогда как в ноябре этот показатель составлял 49,6%. Отметим, что ноябрьское ухудшение инфляционных оценок вполне совпадает с официальными данными, которые не были доступны на момент публикации месяц назад. В ноябре годовая инфляция ускорилась с 4,8 до 5,7% во многом из-за подорожания овощей.

Инфляционные ожидания кыргызстанцев показали незначительное снижение и продолжают оставаться относительно низкими. Доля респондентов, ожидающих более быстрого увеличения цен в следующие 12 месяцев, упала с 13,8 до 12,4%. Доля тех, кто считает, что цены вырастут очень сильно в следующем месяце, снизилась с 10,2 до 9,7%.

Среди отдельных товаров и услуг, по которым жители заметили наибольший рост цен, продолжаем отмечать категорию «Мясо и птица», удерживающую первую строчку четвертый месяц подряд. Доля респондентов, выбравших ее, за месяц упала лишь на 1 п. п., составив 46,9%. В целом же среди товаров-лидеров месячные изменения были незначительными, за исключением сахара и соли. Снижение доли по этой категории составило 3,1 п. п. В остальном же топ-5 товаров, по которым заметен наибольший рост цен, не меняется 16 месяцев подряд. Кроме вышеупомянутых продуктов, в декабре 46,3% респондентов заметили сильный рост цен на растительное масло, 44,9% – на муку и 41% – на овощи и фрукты.

Девальвационные ожидания заметно улучшились

Кыргызский сом в декабре ослаб лишь на 0,2% после более заметного падения в октябре – ноябре. В итоге девальвационные ожидания кыргызстанцев несколько улучшились после двух месяцев роста. Если в предыдущем месяце 30,1% жителей ждали ослабления национальной валюты через год, то в декабре доля таких упала до 27%. А в вопросе роста доллара в горизонте одного месяца доля пессимистов снизилась с 21,8 до 18,3%.

Таджикистан

Индекс потребительской уверенности в Таджикистане в декабре показал резкое снижение со 150,9 до 145,1 пункта. Все пять субиндексов продемонстрировали месячное снижение, но особенно отмечаем значительное ухудшение оценок благоприятности текущих условий для крупных покупок, которые резко упали до рекордного минимума. За 2024 год потребительская уверенность в Таджикистане немного снизилась – на 3,5 пункта, достигнув 145,1 пункта (показатель декабря 2024 г. по отношению к показателю декабря 2023 года).

Условия для крупных покупок резко ухудшились

Субиндекс, касающийся вопроса благоприятности текущих условий для крупных покупок и расходов, в декабре резко упал на 14,5 пункта в сравнении с ноябрем, достигнув 69,5 пункта. Этот стало рекордным минимумом за все время исследования. За 2024 год ухудшение этого субиндекса составило внушительные 23,7 пункта. В декабре лишь 33,5% респондентов дали положительные ответы, тогда как в предыдущем месяце таких было 40,9%. Год назад целых 45,6% жителей считали текущие условия для крупных покупок благоприятными.

В разрезе возрастных групп наблюдалась полностью негативная динамика. Наиболее заметное падение было зафиксировано среди людей 30–44 лет. Если в ноябре доля оптимистов в этой возрастной группе достигала 39,6%, то в декабре она упала до 29%. Это значение и стало самым низким в конце 2024 года. Лучше всех ответило старшее поколение от 60 лет. Правда, доля оптимистов упала с 43,1 до 36,5%. Также значительное месячное ухудшение (на 8,4 п. п.) наблюдается среди молодежи до 29 лет. С другой стороны, отметим незначительную негативную динамику группы респондентов 45–59 лет. Среди них аналогичный показатель упал с 35,9 до 35,4%.

В разрезе регионов ухудшение наблюдается не везде. В Горно-Бадахшанской автономной области доля людей, считающих текущие условия благоприятными для крупных покупок, выросла с 51,8 до 53%. Это значительно выше показателей всех других регионов, где произошло месячное падение доли на 7–10 п. п. Заметнее всего доля оптимистов упала в районах республиканского подчинения – с 40,2 до 30,1%. Этот результат и стал худшим среди всех регионов страны.

Ухудшение оценок личного материального положения

Оценки жителей касательно произошедших изменений личного материального положения в Таджикистане также показали значительное ухудшение в сравнении с ноябрем. Данный субиндекс упал с рекордных 153,7 до 147,5 пункта, что тем не менее является вторым лучшим результатом и на 2 пункта выше, чем в конце 2023 года. Доля оптимистично настроенных таджикистанцев в декабре составила 66,3% против 73,2% – в ноябре. Год назад этот же показатель достигал 64%.

В возрастном разрезе уменьшение доли оптимистов зафиксировано у всех возрастных групп. Сильнее всего это проявляется у жителей страны 45–59 лет, где доля тех, кто позитивно оценил изменения в личном материальном положении, упала с 73,1 до 62,5%. Почти такое же падение показали ответы респондентов 30–44 лет – с 68,9 до 58,6%, что стало худшим результатом в декабре. Лучше остальных ответила молодежь до 29 лет, где доля положительных ответов за месяц упала с 77,7 до 74,2%.

И в этом вопросе во всех регионах зафиксировано месячное падение доли оптимистов, за исключением Горно-Бадахшанской автономной области. Там доля отметивших улучшение личного материального положения за последние 12 месяцев выросла с 75,7 до 87,7%, что на десятки процентных пунктов выше значений всех других регионов. С другой стороны, наибольшее падение доли наблюдается в районах республиканского подчинения, где она снизилась с 69,1 до 57,5%. Это и стало худшим показателем месяца, а регион сохранил за собой звание аутсайдера.

Инфляционные настроения слегка улучшились

Инфляционные оценки таджикистанцев в декабре показали небольшое снижение после такого же незначительного роста в ноябре. Доля респондентов, отметивших сильный рост цен за последний месяц, упала с 26,4 до 23,8%. В горизонте последних 12 месяцев доля тех, кто ощутил более быстрый рост цен, снизилась с 28 до 27,2%. Инфляционные ожидания жителей Таджикистана показали менее значительную месячную динамику. Около 11,7% жителей ждут очень сильного роста цен в ближайший месяц, тогда как в ноябре таких было 11,6%. А в горизонте следующих 12 месяцев доля пессимистов упала с 13,7 до 12,4%.

Официальные данные по инфляции за декабрь еще не были опубликованы, но годовая инфляция в ноябре вновь ускорилась с 3,6 до 4,1%. Среди отдельных товаров жителей Таджикистана продолжают сильно беспокоить цены на мясо и птицу. За последний месяц доля людей, заметивших сильный рост цен на эту категорию, практически не изменилась, составив 50,8%. А вот по остальным продуктам питания уровень беспокойства заметно вырос после ноябрьского падения. По растительному маслу – с 26 до 33,2%, по муке этот показатель увеличился с 26,4 до 30,1%, а по фруктам и овощам – с 15 до 21,7%. Отметим, что эта четверка продуктов питания продолжает оставаться в лидерах на протяжении всего времени нашего исследования. Согласно официальной статистике, в ноябре рост цен на мясо и мясную продукцию показал замедление, увеличившись на 1,2% м/м, а отдельно по говядине – на 2,2% м/м, что позитивно сказалось на доле отметивших это респондентов. Тем самым за год мясо в целом подорожало уже на 17,3%, а говядина – на 29,3%. Среди остальных продуктов питания месячное снижение цен показали фрукты (–2,6% м/м) и мука (–1,3% м/м). С другой стороны, вновь происходит удорожание растительного и животного масла на 2,6% м/м.

Девальвационные ожидания немного снизились

Девальвационные ожидания в Таджикистане в декабре показали небольшое снижение после заметного роста в ноябре. Напомним, что курс доллара по отношению к сомони в декабре вырос более чем на 0,6%, что заметно ниже, чем в ноябре, когда рост составил 2%. Доля тех, кто ждет ослабления нацвалюты в течение месяца, выросла с 19,5 до 19,6%. А вот в горизонте одного года ослабления ждут 26,8% населения страны (28,8% – в ноябре).

Выводы

Последний месяц 2024 года оказался умеренно позитивным для стран Центральной Азии по части инфляции и ожиданий ослабления национальных валют. В Казахстане зафиксировано восстановление индекса потребительской уверенности после ноябрьского снижения. В итоге 2024 год для Казахстана завершился нейтрально. Потребители показали чуть большую уверенность в благоприятности условий для крупных покупок, чем годом ранее. С другой стороны, слегка ухудшились прогнозы на 12 месяцев вперед. В Узбекистане месячная динамика была нейтральной после слабого ноября. В целом в 2024 году потребительская уверенность в Узбекистане значительно снизилась, уступив вторую позицию условного рейтинга Кыргызстану. Узбекистанцы показали повсеместное уменьшение оптимизма по всем пяти вопросам. Слабее всего жители страны уверены в улучшении личного материального положения в ближайшие 12 месяцев. Да и в целом за год уменьшилась доля респондентов, позитивно оценивающих фактическое улучшение как личного материального положения, так и экономической ситуации.

В Кыргызстане в декабре CCI также показал нейтральную динамику после неплохого роста в ноябре. В итоге прошедший год для Кыргызстана оказался позитивным, так как заметно больше жителей показывают более высокую потребительскую уверенность, чем в 2023 году. Значительно превышает прошлогодний показатель и количество людей, заметивших улучшение экономической ситуации, а также условий для крупных покупок. Да и в целом больше кыргызстанцев имеют позитивные прогнозы как по личному материальному положению, так и по экономике. В итоге Кыргызстан заканчивает год на второй строчке в Центральной Азии. У регионального лидера по CCI – Таджикистана – в декабре произошло резкое месячное снижение потребительской уверенности. Да и в целом за 2024 год произошло довольно заметное падение индекса. Тем не менее отрыв Таджикистана все еще значителен, несмотря на его сокращение в декабре. Отметим, что тогда, как и в целом за прошедший год, намного меньше жителей страны считали условия для крупных покупок благоприятными. Причем годовая динамика сразу трех показателей была положительной, но сильное и резкое снижение оптимизма по вышеупомянутому вопросу потянуло общую потребительскую уверенность вниз.

Динамика инфляционных оценок и ожиданий в декабре носила позитивный оттенок по всему региону после пессимистичных ноября, сентября и августа. Отметим, что инфляционные настроения как минимум остались на прежнем уровне или слегка улучшились в регионе. В Казахстане произошло заметное снижение инфляционных ожиданий после многомесячных максимумов в ноябре. С другой стороны, инфляционные оценки продолжили незначительное снижение. В Кыргызстане также небольшое понижение инфляционных оценок было компенсировано умеренным снижением ожиданий сильного роста цен. В Узбекистане инфляционные настроения респондентов значительно улучшились, особенно в вопросах ожиданий. Ноябрьский всплеск был единовременным, и доли ожидающих сильного роста цен вернулись на прежние уровни. Инфляционные оценки в Узбекистане также улучшились, но в меньшей степени. В Таджикистане динамика инфляционных настроений аналогично позитивная, но ее темпы не такие высокие, как в исследуемых странах Центральной Азии. Значительно снизились инфляционные оценки жителей, также заметно упали ожидания скачка цен на год вперед.

Девальвационные ожидания в странах Центральной Азии в целом показали снижение, кроме Казахстана, в котором рост указанных ожиданий продолжается третий месяц подряд на фоне новых исторических рекордов курса доллара к тенге. Показатели вновь обновили рекорды за все время нашего исследования. В Кыргызстане после двух месяцев роста девальвационных ожиданий произошло некоторое улучшение на фоне медленного ослабления сома в декабре. В Таджикистане после резкого ноябрьского роста доля ожидающих роста доллара в горизонте года в декабре уменьшилась. Но все же показатели остаются завышенными, особенно в сравнении с концом 2023 года. В Узбекистане после нейтрального ноября девальвационные ожидания снизились впервые с августа после небольшого ослабления сума в декабре. В целом 2024 год оказался позитивным в этом вопросе, так как доли пессимистов в стране упали примерно на 8 п. п.

Восемнадцатая волна исследования потребительской уверенности населения четырех стран Центральной Азии в целом показала относительно позитивные результаты в разрезе государств и основных вопросов. В двух странах фиксируется нейтральная динамика потребительской уверенности, тогда как в двух других происходят и рост, и падение. Минувший 2024 год же завершился для региона не слишком хорошо, так как две страны показали снижение потребительской уверенности. Если падение результатов Таджикистана было не самым резким, то в Узбекистане снижение уверенности жителей было куда более заметным. На фоне резкого улучшения настроений кыргызстанцев это привело к потере Узбекистаном второй строчки в рейтинге стран. Казахстан же, занимая последнее место, в целом продолжает показывать нейтральную годовую динамику. Отметим, что в целом все четыре страны завершили год в позитивной зоне, и в общем позитивные ответы жителей значительно превалируют над негативными, кроме Казахстана, где эта разница несущественна. Что же касается инфляционных настроений, то они заметно ухудшились в конце лета по всему региону. В особенности инфляционные ожидания довольно заметно выросли в сравнении с 2023 годом. Девальвационные ожидания в 2024 году показали в среднем нейтральную динамику. Если в Казахстане и Таджикистане наблюдался рост, то в двух других странах жители оказались более оптимистичными, чем в конце 2023 года.

Данияр Оразбаев, аналитик Freedom Finance Global