Обзор динамики банковских ставок вознаграждения по состоянию на 10.01.2025 г, передает DKnews.kz.

Казахстанский фонд гарантирования депозитов информирует о том, что каждый банк самостоятельно определяет размер процентных ставок по своим депозитным продуктам в рамках своей внутренней политики.

Банки также учитывают изменения базовой ставки Национального банка и ставок других участников рынка.

Со 2 декабря 2024 года базовая ставка увеличилась на 1 п.п. до 15,25% годовых. В ответ на это в начале декабря ряд банков оперативно отреагировали, повысив свои ставки по депозитам. В январе 2025 года коррекция ставок на депозитном рынке продолжается - другие банки также начали повышать свои ставки:

- 2 банка – по несрочным депозитам;

- 1 банк – по сберегательным депозитам с правом пополнения;

- 1 банк – по сберегательным депозитам без права пополнения.

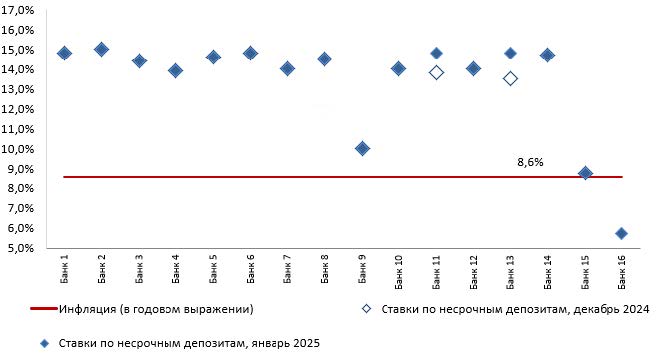

Несрочные депозиты

Несрочные депозиты по-прежнему лидируют среди всех видов депозитов. Такая популярность обусловлена их гибкостью: пополнение и снятие средств до неснижаемого остатка возможны в любое удобное время. Как правило, доходность по ним превышает уровень инфляции.

Предложение о размещении несрочных депозитов исходит от 16 банков-участников системы гарантирования депозитов, 2 из них повысили ставку вознаграждения:

- 1 средний банк (с долей рынка по размеру активов от 3 до 10% включительно) – на 1,3 п.п.;

- 1 мелкий банк (с долей рынка по размеру активов до 3% включительно) – на 1,0 п.п.;

График 1. Ставки, предлагаемые банками по несрочным депозитам (январь 2025г.)

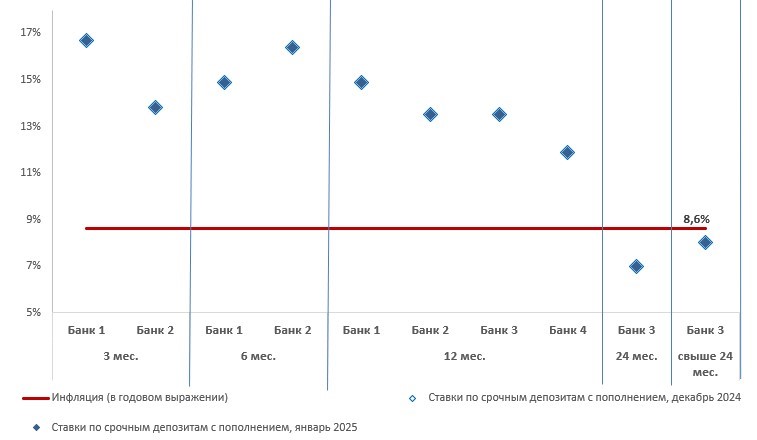

Срочные депозиты

Преимущества срочных вкладов заключаются в том, что они представляют собой средний вариант между гибкими несрочными и доходными сберегательными депозитами. Срочные депозиты допускают возможность снятия денежных средств как полностью, так и частично – но с условием частичной потери вознаграждения. Однако если хранить деньги на депозите до окончания срока вклада, то повышенная ставка вознаграждения компенсирует эти ограничения.

На текущий момент 4 банка привлекают срочные депозиты. У всех участников данного сегмента есть депозиты со сроком 12 месяцев, диапазон ставок от 11,9% (минимальная) до 14,9% (максимальная). Срочные депозиты со сроками 3, 6, 24 и выше месяцев есть у меньшего количества банков, а размах выборки от минимальной 7% на сроке 24 месяца до максимальной 16,7% на сроке 3 месяца.

В январе 2025 года в сравнении с декабрем 2024 года по срочным депозитам с правом пополнения не зафиксировано изменений.

Срочные депозиты без права пополнения в январе 2025 года не привлекал ни один банк.

График 2. Ставки, предлагаемые банками по срочным депозитам с пополнением (январь 2025 г.)

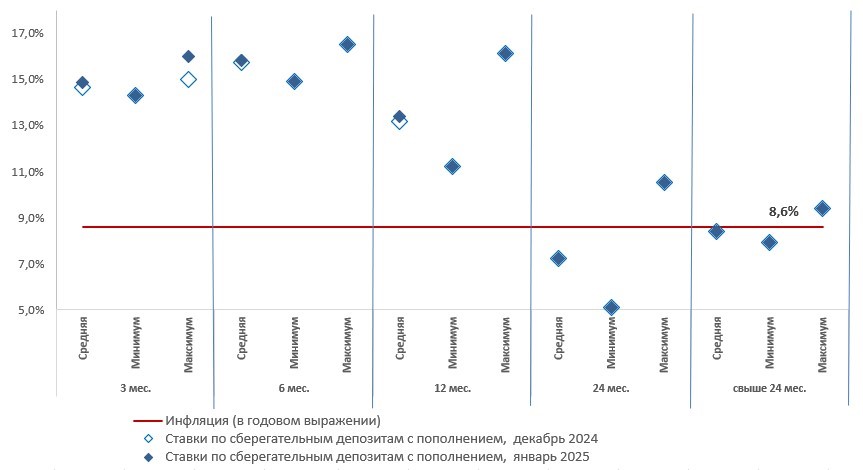

Сберегательные депозиты

По сберегательным депозитам банки предлагают более высокие ставки вознаграждения, которые компенсирует строгие условия пополнения и досрочного изъятия.

Сберегательные депозиты делятся на те, которые можно пополнять, и те, которые пополнять в течение срока депозита нельзя. Ниже представлена динамика за месяц в разрезе каждого сегмента.

Сберегательные депозиты с правом пополнения

9 банков предлагают разместить сберегательные депозиты с возможностью пополнения. Максимальная ставка составляет 16,5% на сроке 6 месяцев, минимальная ставка – 5,1% на сроке 24 месяца.

В январе 2025 года 1 мелкий банк с долей рынка по размеру активов до 3% включительно увеличил ставки вознаграждения на сроках 3, 6 и 12 мес. на 1,0, 1,0 и 2,0 п.п. соответственно.

График 3. Ставки, предлагаемые банками по сберегательным депозитам с пополнением (январь 2025 г.)

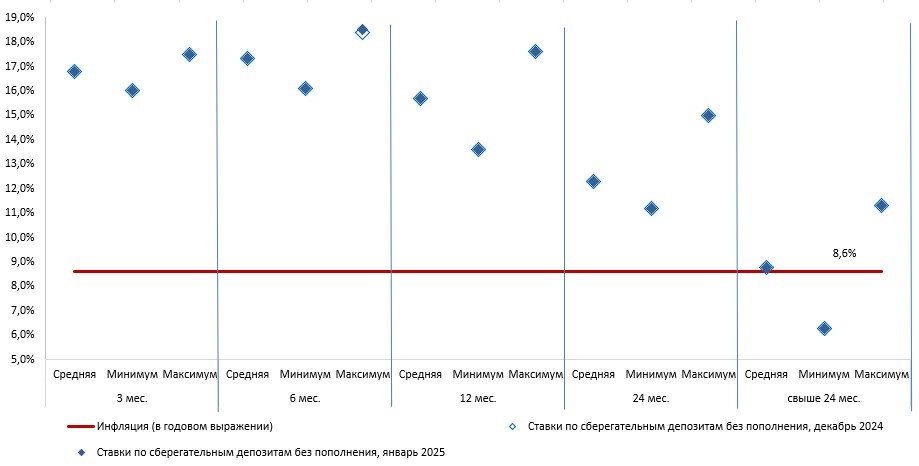

Сберегательные депозиты без права пополнения

11 банков предлагают разместить средства на сберегательных депозитах без права пополнения.

В январе 2025 года по сравнению с декабрем 2024 года наблюдается следующее изменение по ставкам: 1 мелкий банк с долей рынка по размеру активов до 3% включительно повысил ставку вознаграждения на 0,1 п.п. на сроке 6 мес.

В сегменте сберегательных депозитов без права пополнения минимальная ставка составляет 6,3% на сроке свыше 24 мес. и максимальная 18,5% на сроке 6 мес.

График 4. Ставки, предлагаемые банками по сберегательным депозитам без пополнения (январь 2025 г.)

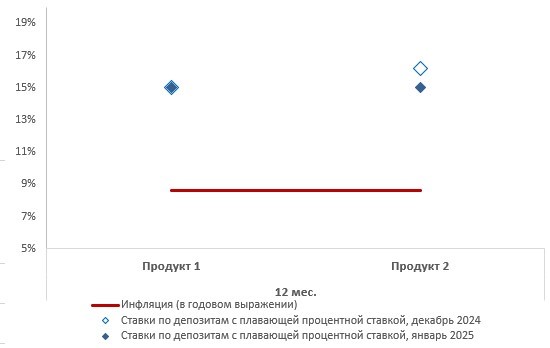

Депозиты с плавающей ставкой

Один средний банк предлагает в своей линейке продукт с плавающей процентной ставкой вознаграждения. Особенностью таких продуктов является то, что их уровень доходности не является фиксированным и может меняться в течение срока вклада.

Плавающая ставка определяется как сумма двух составляющих: базового показателя и процентного спреда. В качестве базового показателя может выступать, например, базовая ставка Национального Банка или официальный показатель инфляции. Величина процентного спреда фиксируется банком при заключении договора и не подлежит изменению, за исключением случаев увеличения размера процентного спрэда при продлении срока вклада. В свою очередь, фактическое значение базового показателя (например, базовой ставки, инфляции) может меняться в течение срока вклада. Соответственно, для депозитов с плавающей ставкой уровень доходности не является постоянным – например, если в течение срока вклада значение базового показателя снизится, то ставка вознаграждения также будет меняться в сторону понижения.

На текущий момент у банка действуют 2 продукта с плавающей ставкой, и по одному из них ставка была снижена на 1,2 п.п. по сравнению с прошлым месяцем в связи со снижением процентного спреда.

Выводы

По результатам проведенного обзора можно сделать вывод, что по состоянию на 10 января 2025 года банки продолжают реагировать на изменения базовой ставки, повышение которой произошло 2 декабря 2024 года с 14,25% до 15,25%.

Стоит отметить, что было зафиксировано увеличение ставок вознаграждения по несрочным депозитам, где средняя ставка по сегменту выросла с 14,0% до 14,2%, и по сберегательным депозитам без права пополнения с 18,4% до 18,5% на срок 6 месяцев.

Повышение базовой ставки со 2 декабря 2024 года не повлияло на ставки по срочным депозитам, в данном сегменте в январе ставки остались на уровне предыдущего месяца.

Инфляция в Казахстане на начало 2024 года составляла 9,5%, снизившись в декабре 2024 года на 0,9 п.п., до отметки 8,6%. Соотношение текущего уровня инфляции и ставок на рынке обеспечивает дополнительную реальную доходность по тенговым вкладам. А благодаря наличию гарантии КФГД, депозиты остаются привлекательным и доступным финансовым инструментом для сохранения и увеличения сбережений граждан.

По результатам очередного решения по базовой ставке (17 января) будет определен дальнейший вектор развития по ставкам на депозитном рынке.

КФГД информирует о том, что сумма гарантийного возмещения зависит от вида и валюты депозита и составляет:

- по сберегательным вкладам (депозитам) в национальной валюте – не более 20 млн. тенге;

- по иным депозитам в национальной валюте, в том числе по остаткам на платежных карточках и текущих счетах – не более 10 млн. тенге;

- по депозитам в иностранной валюте, в том числе по остаткам на платежных карточках и текущих счетах – не более 5 млн. тенге.

Если у вкладчика есть несколько разных видов гарантированных депозитов в одном банке, Фонд выплачивает общую сумму гарантии для всех этих вкладов в пределах максимального лимита, определённого для каждого вида депозита отдельно, но не более 20 миллионов тенге.