В Казахстане в определённых кругах бытует мнение, что банки страны выдают кредиты всем желающим, тем самым «загоняя население в долговую кабалу». К сожалению, такие высказывания и даже достаточно серьёзные обсуждения встречаются не только на бытовом, но и на гораздо более высоком уровне. Что не так с этой идеей и в целом с критикой потребительского кредитования без понимания сути процессов? Будем разбираться.

Начнём с основного: на самом деле ситуация с одобрением кредитов строго обратная, и в этом материале мы сделаем полный её обзор. Да, сегодня потребительское кредитование остаётся востребованным финансовым инструментом в РК, позволяя населению решать свои финансовые задачи. Однако получить заём может далеко не каждый желающий. Вследствие регуляторных введений и ограничений прошедших лет банки страны ужесточают требования к заёмщикам, проводя очень тщательную оценку их платёжеспособности и кредитных рисков. Кредиторы уделяют особое внимание уровню доходов, кредитной истории и долговой нагрузке клиентов. То есть если у потенциального заёмщика нет возможности в полной мере отвечать по своим обязательствам, кредит ему никто не выдаст, об этом свидетельствует официальная статистика. Потому что получение банковского кредита — финансовая привилегия, а высокая кредитоспособность — статус, который доступен далеко не всем.

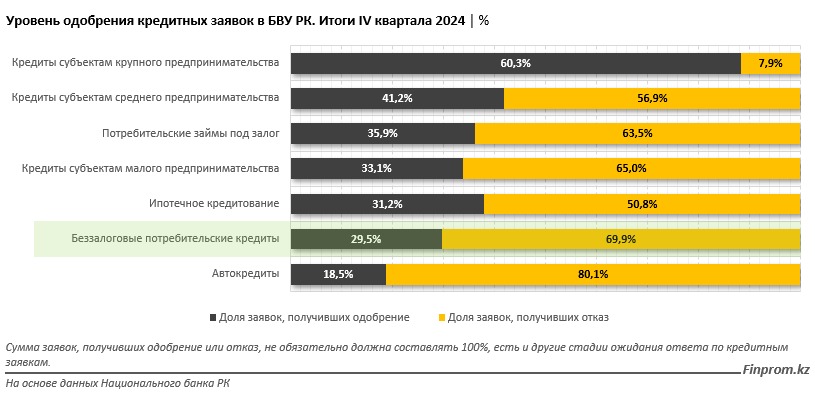

Итак, отвечая на вопрос, всем ли дают беззалоговые кредиты, можно уверенно сказать: нет, абсолютно точно нет. Согласно официальным данным Национального банка РК, в четвёртом квартале 2024 года доля одобрения кредитных заявок по беззалоговым кредитам была одной из самых небольших по сравнению с другими видами займов. Да и в целом показатель оказался максимально низким: одобрение получили всего 29,5% всех заявок на беззалоговые потребительские займы, а отказ получили 70% желающих.

В целом ситуация по доле одобренных заявок в БВУ РК в разрезе видов кредитования выглядит так:

- кредиты субъектам крупного предпринимательства — 60,3%;

- кредиты субъектам среднего предпринимательства — 41,2%;

- потребительские кредиты под залог — 35,9%;

- кредиты субъектам малого предпринимательства — 33,1%;

- ипотечное кредитование — 31,2%;

- беззалоговые потребительские кредиты — 29,5%;

- автокредитование — 18,5%.

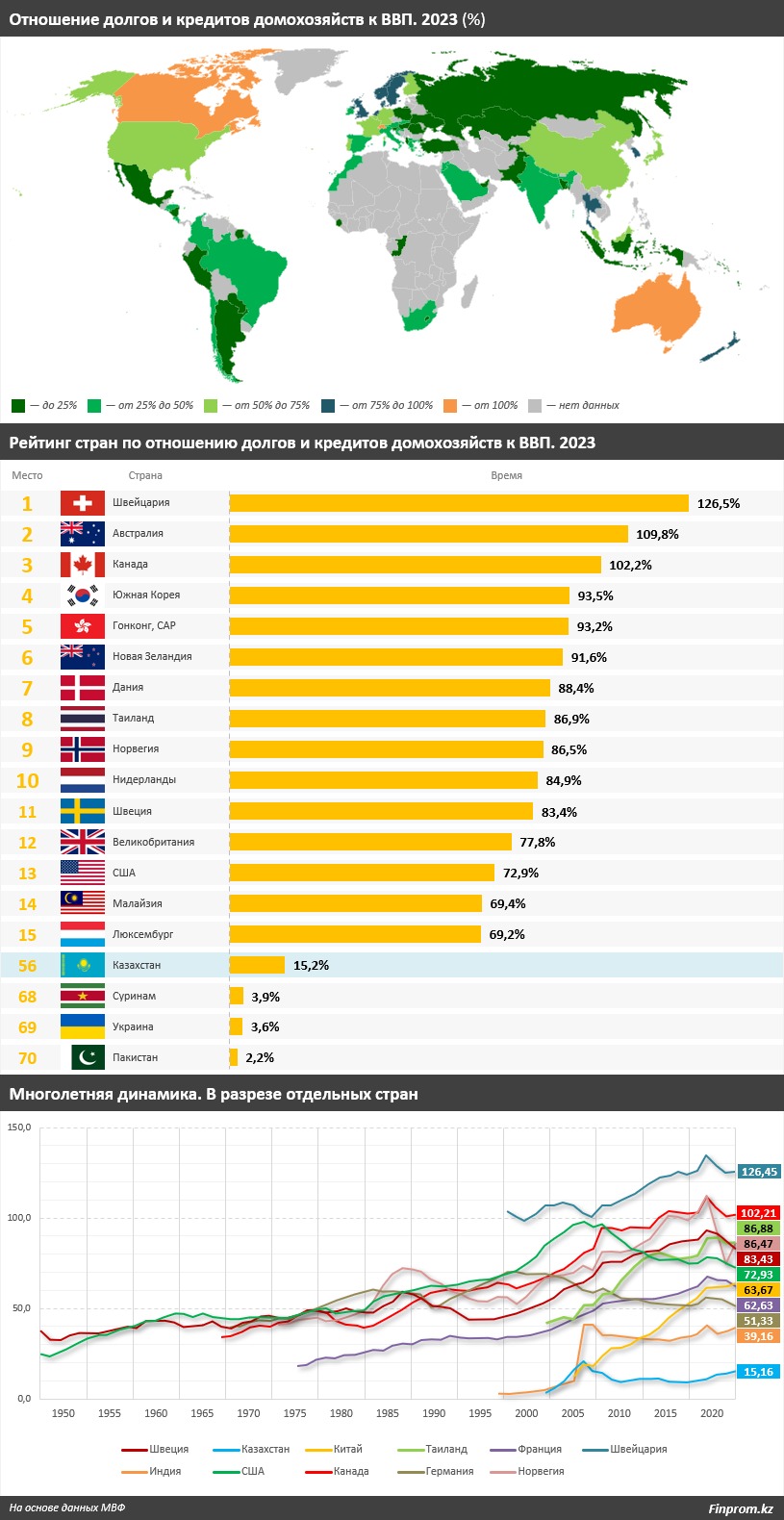

В целом невысокий уровень одобрения кредитных заявок коррелирует с низкими значениями уровня долговой нагрузки населения. Об этом свидетельствуют данные Международного валютного фонда (МВФ). Для анализа используем показатель отношения долгов и кредитов домохозяйств к ВВП. Этот индикатор показывает уровень долговой нагрузки населения в масштабах экономики.

Для начала отметим: согласно исследованию Банка международных расчётов (BIS), порог для возможности усиления негативного эффекта на рост ВВП составляет 80% от ВВП, порог для усиления потенциального негативного эффекта на потребление домохозяйств — 60% от ВВП, крайне низкий уровень долговой нагрузки — 20% от ВВП. Таким образом, системные риски могут возникать при достижении задолженности в 60%–80% от ВВП (при этом «могут» совершенно не значит «возникнут», что будет продемонстрировано на примере стран с сильнейшими экономиками в мире).

Итак, по свежим данным МВФ (опубликованным в текущем году и учитывающим полный 2023 год), отношение долгов и кредитов домохозяйств к ВВП в Казахстане составило всего 15,2%, что ниже международного «крайне низкого» уровня (20%) и почти в 4 раза ниже уровня, на котором могли бы возникнуть системные проблемы (60%). Показатель рассчитан для 70 государств, и Казахстан в этом списке входит в 15 стран с самыми низкими значениями закредитованности в мире.

К примеру, в соседней России уровень долговой нагрузки составил 22,19% — на 7 п. п. больше, чем в РК. В Китае показатель достиг 63,67%.

В странах Европы и Америки, включая развитые государства, показатели были значительно больше. Например, в Канаде отношение задолженности домохозяйств к ВВП достигло 102,21%, в Швейцарии — 126,5%, в США — 72,9%, в Великобритании — 77,8%, в Швеции — 83,4%, в Норвегии — 86,48%, во Франции — 62,63%. Отметим также две развитые азиатские страны: в Японии показатель составил 65,66%, в Южной Корее — 93,54%.

Что касается отдельных развивающихся стран с достаточно сильной экономикой, ситуация следующая: в Бразилии отношение долгов и кредитов домохозяйств к ВВП составило 34,9%, в Чили — 46,34%, в Индии — 39,16%, в ЮАР — 33,92%, в Таиланде — 86,88%, в Малайзии — 69,41%.

Что всё это значит? Во-первых, уровень долговой нагрузки (закредитованности) населения Казахстана остаётся низким — он в разы меньше, чем во многих других странах. Он также является низким по международным стандартам аналитиков крупнейших финансовых институтов мира. Во-вторых, высокий уровень долговой нагрузки не означает, что экономика страны находится в кризисе. В развитых государствах кредиты являются неотъемлемой частью финансовой системы и важным инструментом платёжеспособности граждан.

Кроме того, согласно данным МВФ, отношение долгов и кредитов домохозяйств к ВВП в мире ежегодно растёт, что является естественной тенденцией. В Казахстане же его рост остаётся умеренным, а в долгосрочной перспективе даже наблюдается снижение показателя по сравнению с пиковыми значениями.