Сегодня кредитный рынок Казахстана демонстрирует высокий уровень развития.

Финансовые организации предлагают широкий выбор продуктов, в том числе для физических лиц. Стандартные потребительские кредиты, как правило, выдаются в диапазоне от 2 млн до 8 млн тг. Однако на более серьёзные суммы займов могут рассчитывать лишь немногие — чаще всего это узкий круг лояльных клиентов с хорошими кредитными историями. Большинство же заёмщиков для получения более крупных сумм могут воспользоваться потребительским кредитованием под залог.

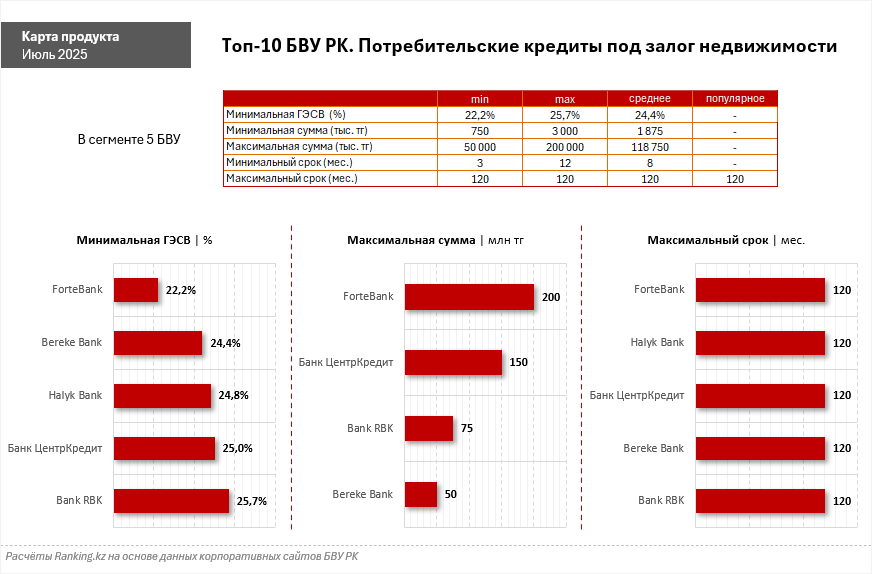

Потребительские кредиты под залог недвижимости сегодня предлагают 9 из 22 БВУ РК. Однако среди первой десятки крупнейших по объёму кредитного портфеля фининститутов такие займы предоставляют лишь 5 банков.

Среди них наиболее выгодные условия предлагает ForteBank с продуктом «Залоговый кредит». Ставка по залоговому кредитованию в банке (ГЭСВ) — самая низкая в секторе: от 22,2%, срок — до 10 лет. Кроме того, ForteBank предлагает наибольшую сумму займа: до 200 млн тг. В целом фининститут предоставляет прозрачные условия без скрытых комиссий и штрафов за досрочное погашение, с возможностью онлайн-оформления.

Второе место среди крупнейших БВУ РК по самой низкой ставке залогового потребительского кредита занимает Bereke Bank: ГЭСВ — от 24,4%. Сумма займа может достигать 150 млн тг.

Следом идёт Halyk Bank: ГЭСВ— от 24,8%. Максимальная сумма определяется индивидуально и зависит от уровня заработной платы заёмщика.

Более детальная информация представлена в инфографике ниже.

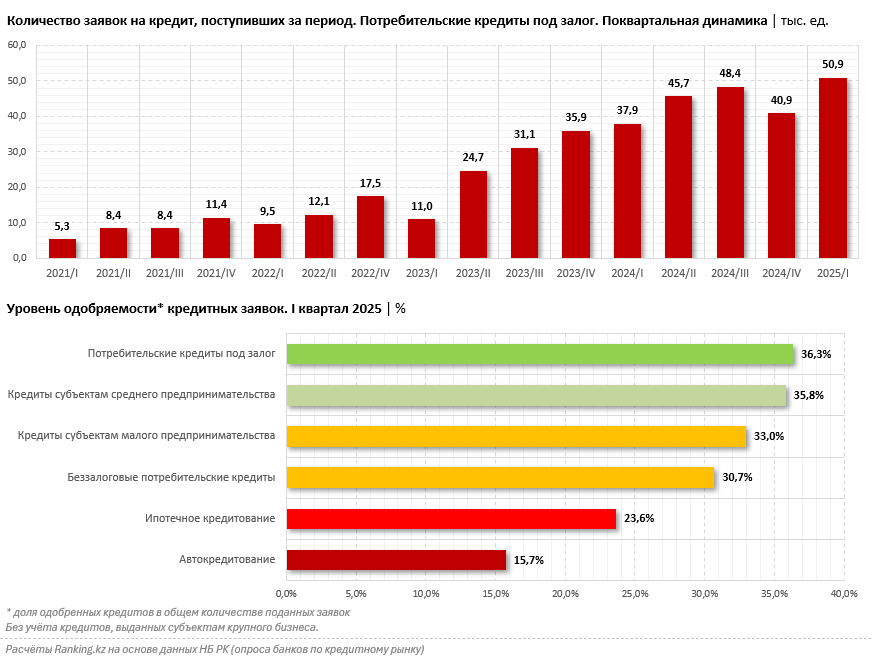

В целом залоговое кредитование в Казахстане из года в год набирает популярность: количество заявок стремительно растёт. По итогам первого квартала текущего года по залоговому потребительскому кредитованию было подано более 50 тыс. заявок, и это рекордный показатель за всю историю. По сравнению с аналогичным периодом 2024-го количество заявок увеличилось на 34,4%.

Помимо этого, залоговые потребительские кредиты в РК являются самыми одобряемыми по сравнению с другими видами кредитования.

Спрос на этот вид займов растёт не спроста, на то есть множество причин.

Отметим ключевые преимущества потребительского кредитования под залог:

Более крупная сумма займа

За счёт залога (недвижимости, автомобиля и т. д.) заёмщик может получить значительно большую сумму по сравнению с обычным потребительским кредитом.

Сниженная процентная ставка

Риски для кредитора ниже, поэтому и ставка по таким займам обычно более выгодна.

Гибкие сроки погашения

Кредиты под залог часто предоставляются на более длительный срок, что уменьшает размер ежемесячного платежа и делает погашение более комфортным.

Высокая вероятность одобрения

Даже при не самой впечатляющей кредитной истории заёмщика залог повышает шансы на одобрение.

Свободное использование средств

В отличие от целевых займов, деньги можно потратить на любые нужды — ремонт, обучение, лечение, бизнес и т. д.