В профессиональной среде ювелиров в последние недели активно обсуждается возможная релокация мастерских из Алматы в Бишкек. Поводом стал новый закон о развитии производства и экспорта ювелирных изделий, принятый в Кыргызстане в декабре. После его принятия на рынке быстро сформировалось ощущение, что соседняя страна превращается в своеобразный «налоговый рай» для ювелирного бизнеса.

Однако более внимательный анализ показывает, что ситуация не столь однозначна.

Как отмечается в авторском Telegram-канале политолога Расула Коспанова, несмотря на заявленные налоговые послабления, казахстанская модель поддержки ювелирной отрасли остается более выгодной для бизнеса на всех этапах производственного цикла — от ввоза сырья до реализации готовых изделий.

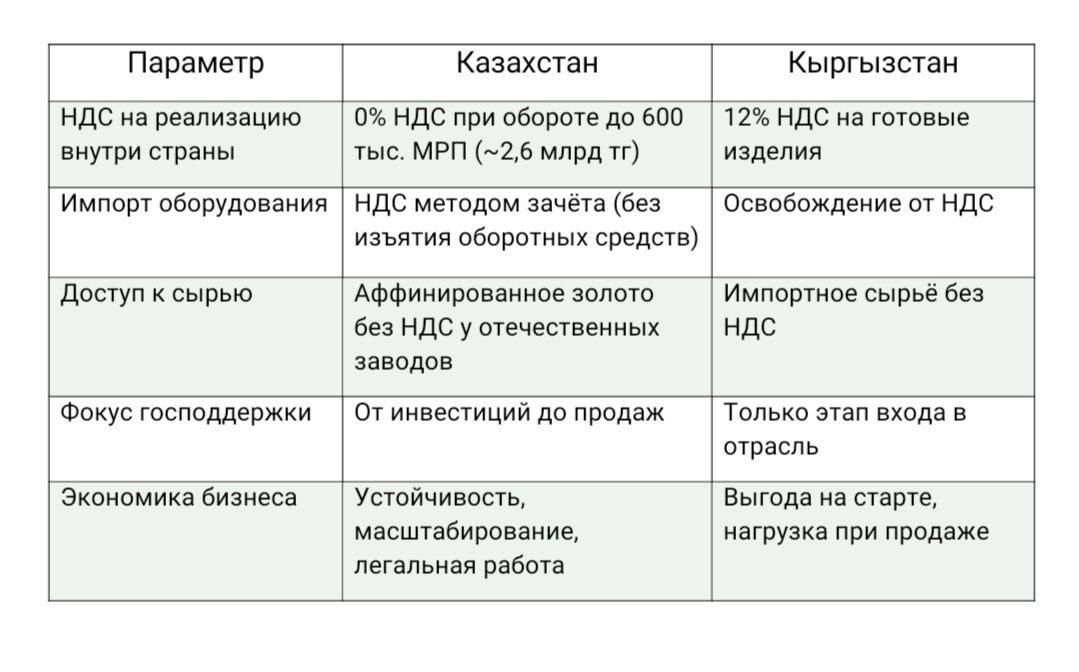

Кыргызстан: льготы на старте, нагрузка на обороте

В Кыргызстане основной акцент сделан на снижение входных барьеров для производителей. Новый закон предусматривает освобождение от НДС при импорте оборудования, технологий, реактивов и сырья для собственного производства, а также нулевую ставку НДС на экспорт готовых ювелирных изделий.

На практике это действительно снижает первоначальные затраты при запуске бизнеса. Однако ключевое ограничение заключается в том, что реализация готовых ювелирных изделий на внутреннем рынке облагается НДС по ставке 12%. При этом налоговые льготы не распространяются на оборот продукции.

В результате производитель, получив экономию на этапе ввоза оборудования и сырья, сталкивается с существенной налоговой нагрузкой при продаже конечного продукта. Фактически основную часть добавленной стоимости в этой модели изымает государство.

Казахстан: ставка на оборот и предсказуемость

В Казахстане подход к развитию ювелирной отрасли выстроен по иному принципу. Здесь меры поддержки охватывают весь производственный цикл.

Импорт оборудования и технологий, не производимых в стране, осуществляется с применением механизма уплаты НДС методом зачета, что позволяет бизнесу не замораживать оборотные средства. Кроме того, ювелирные компании имеют доступ к аффинированному золоту отечественных заводов без НДС в пределах установленной квоты, что напрямую снижает себестоимость изделий.

Важным преимуществом остаётся и возможность работы на специальных налоговых режимах. Компании могут не платить НДС при годовом обороте до 600 тысяч МРП, что эквивалентно примерно 2,6 млрд тенге. Таким образом, значительная часть готовой ювелирной продукции фактически реализуется без НДС.

Цифры подтверждают устойчивость модели

На сегодняшний день Казахстан выглядит одной из наиболее предсказуемых и привлекательных юрисдикций для ювелирного бизнеса в регионе. В стране зарегистрированы 445 компаний, занимающихся производством ювелирных изделий, и 3 759 предприятий, работающих в сфере их реализации.

По итогам 10 месяцев 2025 года объем внутреннего рынка ювелирных изделий вырос на 3,1%, достигнув 124,3 млн долларов США. Это говорит о стабильном спросе и понятных правилах игры для участников рынка.

Кыргызстан действительно предлагает интересные условия на этапе запуска ювелирного производства. Однако в долгосрочной перспективе именно казахстанская модель — с акцентом на оборот, доступ к сырью и налоговую предсказуемость — остается более выгодной для бизнеса.

Такую оценку, как подчеркивается в авторском Telegram-канале политолога Расула Коспанова, разделяют многие участники рынка, для которых важны не разовые льготы, а стабильность и прозрачность условий ведения бизнеса.