Казахстанский рынок общего страхования в 2025 году продолжил расти, но этот рост оказался не таким безоблачным, как может показаться на первый взгляд. Несмотря на резкое увеличение страховых премий и активов, рентабельность сектора снизилась, а ключевой причиной стали ускоряющиеся страховые выплаты. Об этом говорится в обзоре Аналитического центра АФК по итогам 2025 года, передает DKNews.kz.

Активы растут быстрее, чем год назад

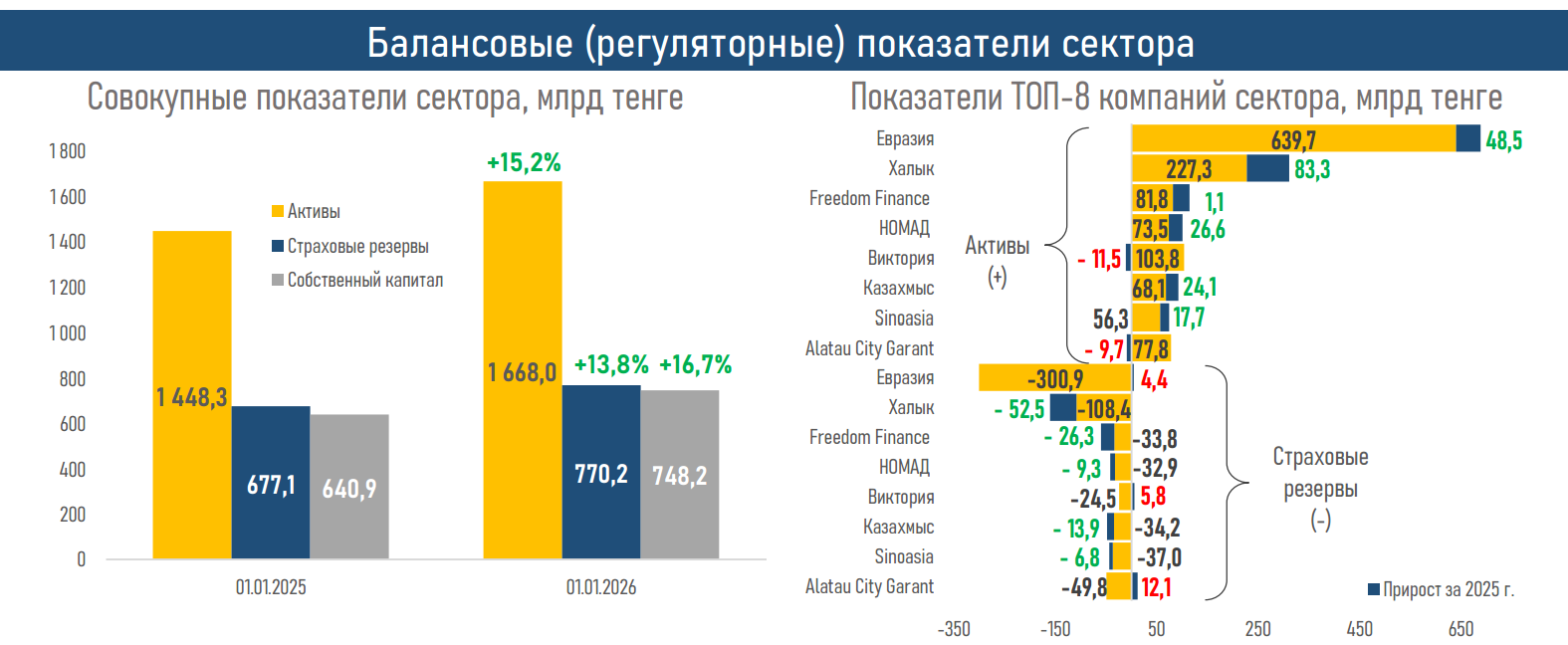

По итогам 2025 года активы компаний общего страхования выросли на 15,2%, заметно ускорившись по сравнению с 2024 годом, когда рост составлял лишь 5,2%. Такой результат обеспечили прежде всего операционные факторы — рост страховых премий на 160 млрд тенге и существенное улучшение результата страховой деятельности на 154 млрд тенге.

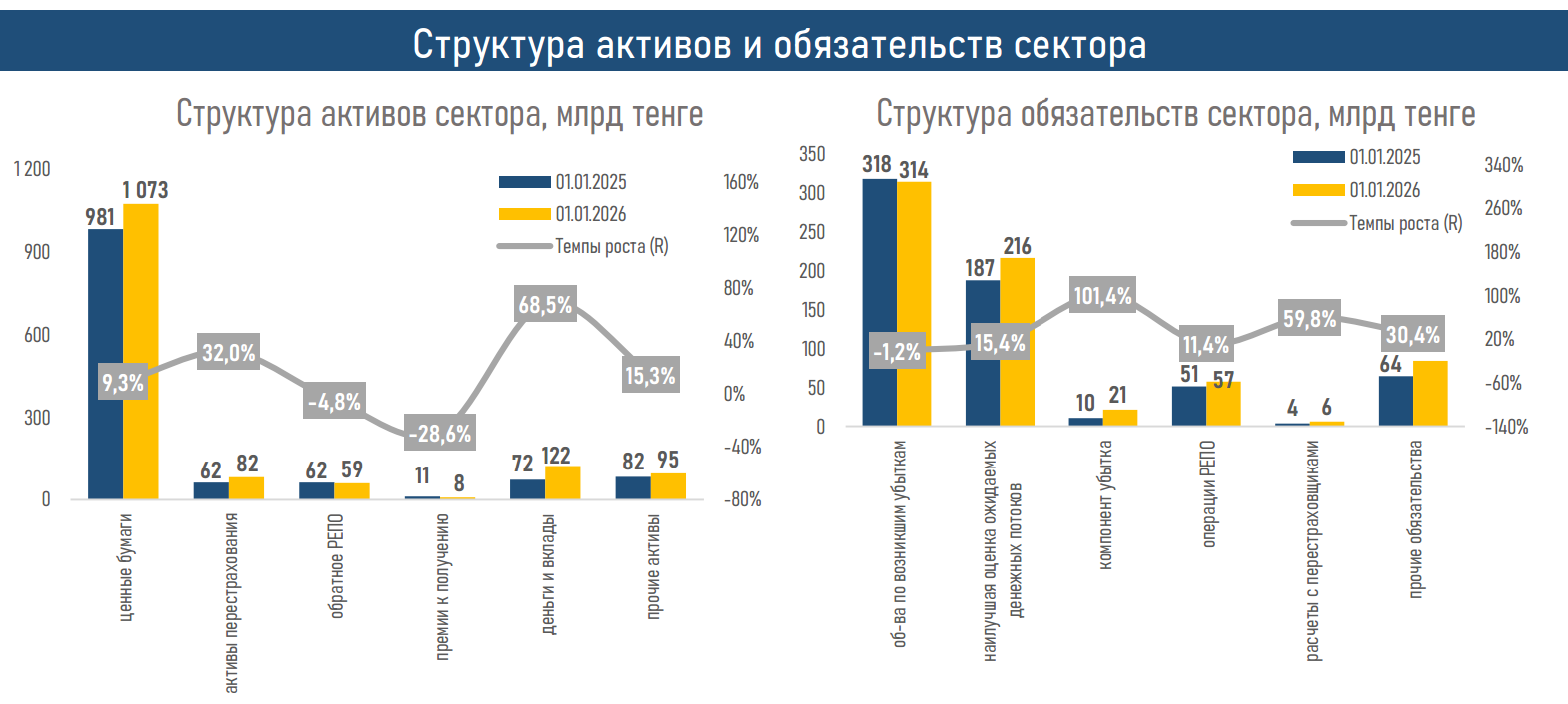

Структура активов при этом изменилась. Основной прирост пришёлся на ценные бумаги (+92 млрд тенге) — на фоне благоприятной конъюнктуры фондовых рынков, а также на банковские депозиты (+49 млрд тенге) в условиях высоких процентных ставок. Это говорит о том, что страховщики всё активнее используют процентный цикл для поддержания ликвидности и доходности.

Однако доля компаний общего страхования в совокупных активах страхового рынка снизилась до 43% (против 46% годом ранее). Причина — более быстрый рост активов компаний по страхованию жизни, где спрос на накопительные и инвестиционные продукты продолжает усиливаться.

Рынок становится более концентрированным

Параллельно усиливается концентрация внутри сегмента. Восемь крупнейших игроков аккумулируют уже 92,3% активов КОС, что отражает эффект масштаба и устойчивые финансовые результаты лидеров рынка.

Обязательства сектора выросли на 9,9%, что заметно медленнее, чем в 2024 году (+16,7%). Основной прирост пришёлся на обязательства по ожидаемым денежным потокам (+28,8 млрд тенге) и по возникшим убыткам (+10,6 млрд тенге). Это связано с расширением страхового покрытия, ростом премий и удорожанием страхуемых активов.

На этом фоне соотношение обязательств к активам улучшилось до 41,8% (43,8% годом ранее), что указывает на сохранение комфортного уровня ликвидности и устойчивости сектора.

Премии растут двузначными темпами

Страховые премии в 2025 году выросли сразу на 22,8%, тогда как годом ранее рост составлял лишь 3%. Рынок вошёл в фазу активного расширения.

Основными драйверами стали:

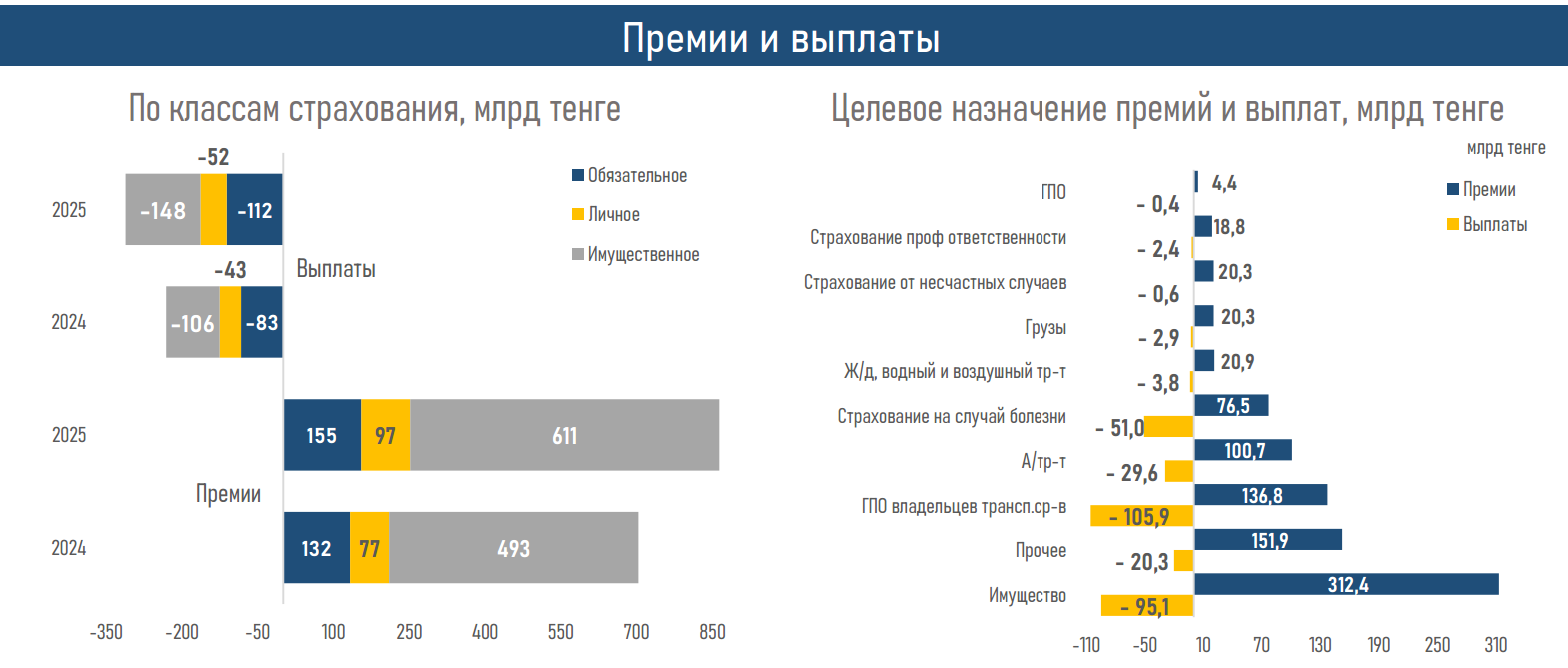

- страхование имущества (+73 млрд тенге) — на фоне роста ипотечного кредитования (+337 млрд тенге) и двузначного удорожания жилья;

- ОГПО автовладельцев (+20 млрд тенге) — из-за внедрения гибкой тарификации и роста продаж новых автомобилей (+14,4%);

- страхование от несчастных случаев (+11 млрд тенге) — за счёт роста занятости (+96 тыс. человек) и увеличения корпоративного спроса на полисы для сотрудников.

Выплаты растут ещё быстрее

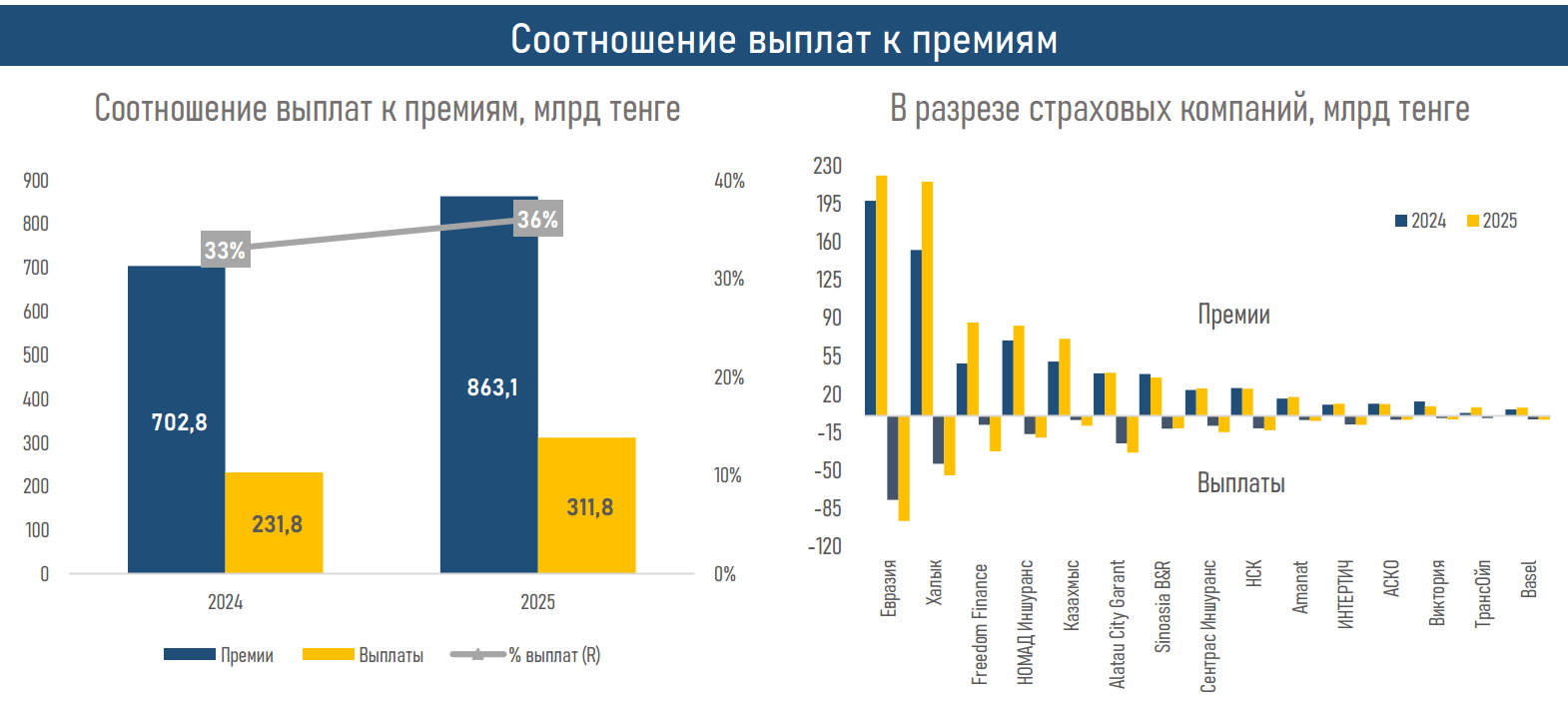

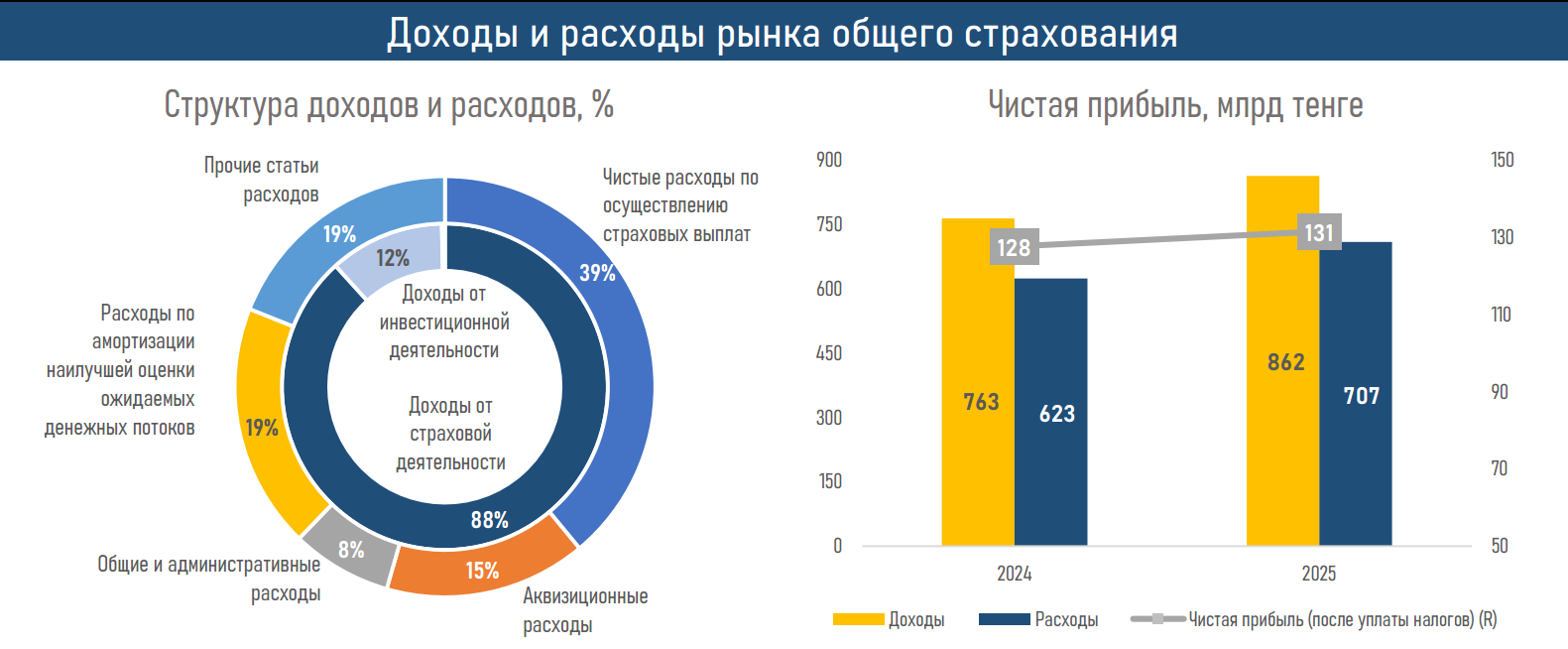

При этом именно страховые выплаты стали главным вызовом для сектора. В 2025 году их объём вырос на 34,6%, что на 12 процентных пунктов быстрее роста премий. Для сравнения: в 2024 году выплаты увеличивались лишь на 9,2%.

Наибольший вклад внесли:

- страхование имущества от ущерба (+29 млрд тенге);

- гражданская ответственность автовладельцев (+26 млрд тенге);

- страхование на случай болезни (+9 млрд тенге).

Рост выплат объясняется не только расширением страхового покрытия и увеличением числа договоров (+759 тыс.), но и удорожанием страхуемых активов. В результате средний размер страховой выплаты вырос до 373 тыс. тенге, тогда как годом ранее он составлял 282 тыс. тенге.

Коэффициент выплат к премиям увеличился до 36% против 33% годом ранее, что указывает на постепенное повышение убыточности портфеля компаний общего страхования.

Прибыль есть, но маржа сжимается

Чистая прибыль КОС в 2025 году выросла всего на 3% — с 127,5 до 131,4 млрд тенге. Сдерживающими факторами стали:

- сокращение инвестиционных доходов (-56 млрд тенге);

- опережающий рост страховых выплат;

- увеличение резервов под будущие обязательства;

- почти двукратный рост корпоративного подоходного налога (+10 млрд тенге).

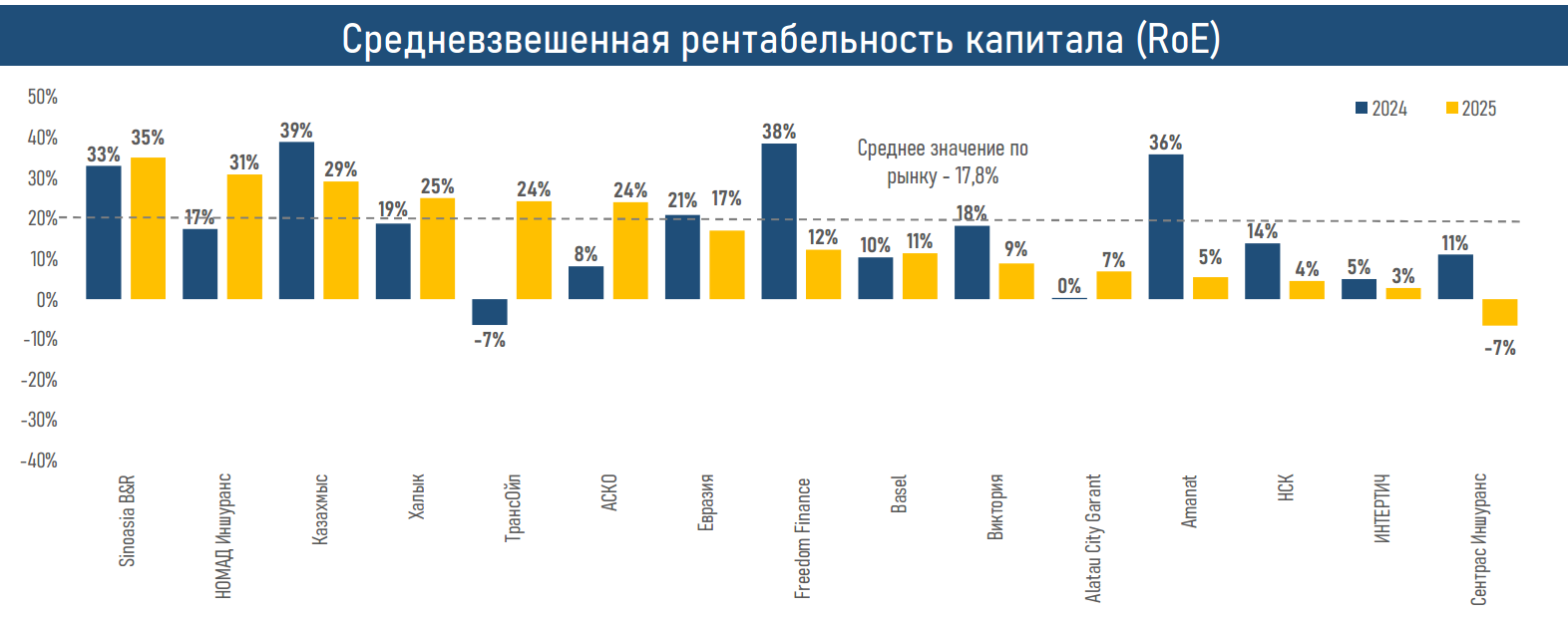

В совокупности это привело к снижению рентабельности рынка до 17,8% против 20,3% годом ранее.

Что происходит со спросом

Спрос на страховые продукты в 2025 году рос двузначными темпами во всех сегментах:

- обязательное страхование: +16,9% (+22,4 млрд тенге);

- добровольное личное страхование: +25,3% (+19,5 млрд тенге);

- добровольное имущественное страхование: +24,0% (+118,3 млрд тенге).

Количество договоров общего страхования достигло 11,3 млн, что подтверждает расширение клиентской базы и рост проникновения страхования.

При этом рынок по-прежнему ориентирован преимущественно на физлиц — 80% договоров, тогда как доля юрлиц снизилась до 20%. Это указывает на сохраняющийся потенциал роста корпоративного страхования.

Что дальше

Структура рынка постепенно меняется: снижается доминирование обязательного страхования, растёт доля добровольных видов. Однако ускоренный рост выплат, особенно в обязательных сегментах, может вынудить страховщиков пересматривать тарифную политику.

На фоне ожидаемого замедления экономической активности, ужесточения макропруденциальных мер и снижения темпов розничного кредитования рынок общего страхования, по оценке аналитиков, может перейти к фазе более умеренного и осторожного роста уже в текущем году.