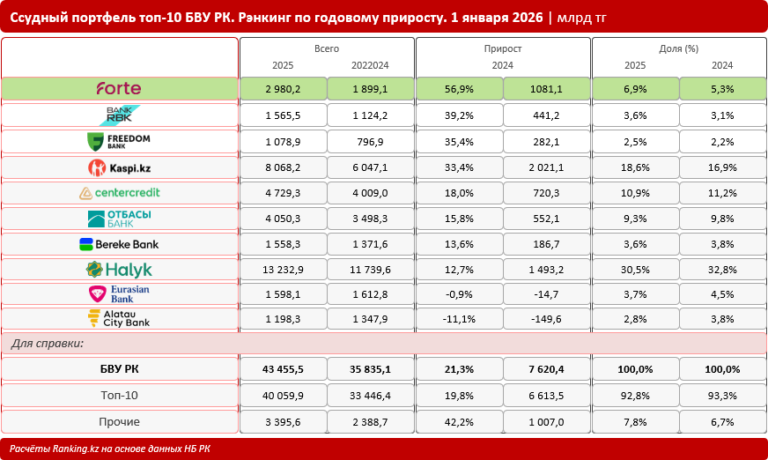

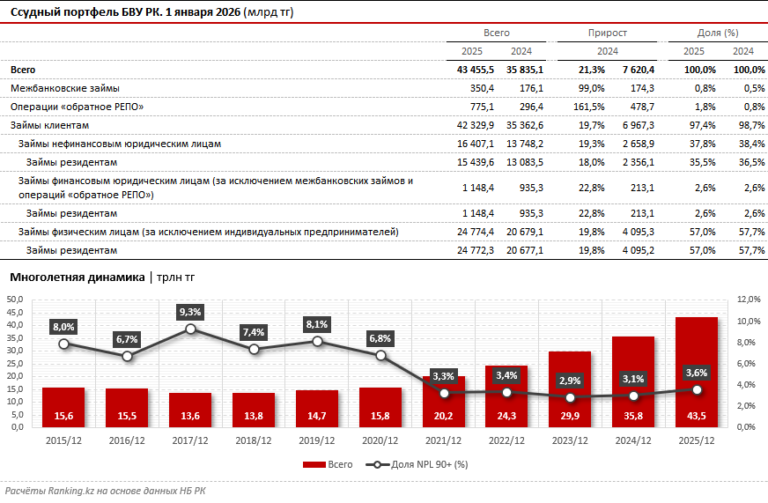

По итогам прошлого года ссудный портфель казахстанских банков второго уровня достиг 43,5 трлн тг, увеличившись на 21,3% по сравнению с 2024-м.

Лидером по годовому росту ссудного портфеля среди топовых банков-кредиторов с заметным отрывом стал ForteBank: сразу плюс 56,9% (или более 1 трлн тг), до почти 3 трлн тг. Фининститут отличается равновесной консервативной моделью кредитования, традиционно предлагает как розничные, так и бизнес-продукты и нацелен на системную кредитную поддержку реального сектора экономики. Так, например, по итогам третьего квартала 2025 года, согласно консолидированной финансовой отчётности банка, объём кредитов, выданных клиентам ForteBank, составил 2,8 трлн тг, из которых на розничный бизнес пришлось 40,9%, на крупный бизнес — 32,9%, на малый и средний бизнес (МСБ) — 25,3%.

Заслуги банка в поддержке МСБ — как через собственные продукты, так и путём участия в государственных программах — отметили, в числе прочих, международные эксперты. К примеру, в прошлом году ForteBank получил международную награду «Лучший банк для малого и среднего бизнеса» (SME Bank of the Year — Kazakhstan) на премии Asian Banking & Finance Retail Banking Awards 2025, а также награду «За запуск кредитной карты для МСБ» от Mastercard. Помимо этого, в 2025 году международные аналитики не раз отмечали заслуги этого фининститута в целом: ForteBank победил в номинации «Лучший коммерческий банк» по версии International Banker, был признан лучшим коммерческим банком Казахстана по версии Global Finance и т. д.

На втором месте по годовому росту ссудного портфеля расположился Bank RBK: плюс 39,2%, до 1,6 трлн тг. Замкнул тройку лидеров Freedom Bank: плюс 35,4%, до 1,1 трлн тг.

В топ-5 также вошли Kaspi Bank (плюс 33,4%) и Банк ЦентрКредит (плюс 18%). Среди десятки крупнейших банков-кредиторов в годовой динамике в плюсе оказались 8 БВУ, а в общем по сектору — 16 банков.

В целом из 43,5 трлн тг совокупного ссудного портфеля БВУ РК на займы клиентам пришлось 42,3 трлн тг (плюс 19,7% за год), из которых займы юрлицам, не относящимся к финансовому сектору, составили 16,4 трлн тг (плюс 19,3% за год), займы финансовым юрлицам — 1,1 трлн тг (плюс 22,8% за год), займы физлицам — 24,8 трлн тг (плюс 19,8% за год).

Доля займов с просрочкой платежей более 90 дней (NPL 90+) в совокупном ссудном портфеле БВУ РК составила 3,6%, против 3,1% годом ранее. У лидеров по росту ссудного портфеля ситуация такова: у ForteBank показатель составил 3,6%, у Bank RBK — 3,4%, у Freedom Bank — 1,3%.

На текущий момент казахстанские банки отличаются высоким качеством кредитного портфеля. Так, результаты регулярного AQR, проводимого регулятором, в 2025 году продемонстрировали повышение качества портфеля банков, уменьшение доли кредитов третьей стадии и сокращение объёма дополнительных провизий. Общие результаты этой проверки подтвердили устойчивость сектора на системном уровне, а достаточность капитала по 11 банкам, прошедшим AQR, в число которых вошли и обозначенные лидеры по росту портфеля, составила 17,7%, что существенно выше минимального нормативного требования.