Пока многие ждут снижения ставок и следят за курсом доллара, казахстанцы уже сделали свой выбор.

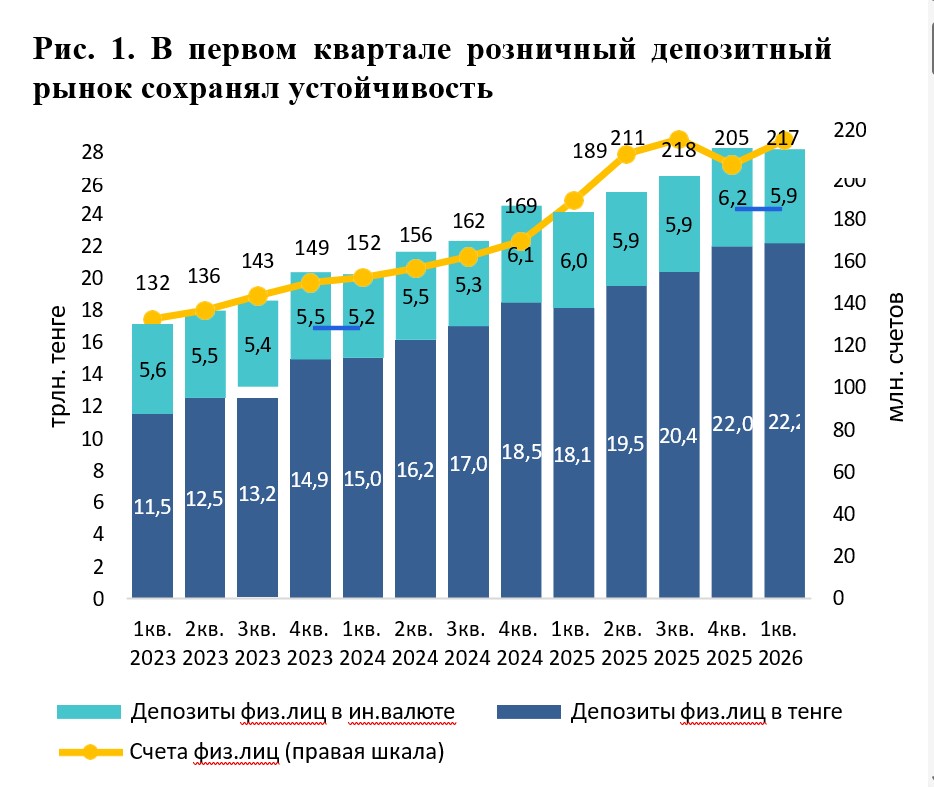

В первом квартале 2026 года население продолжило активно хранить деньги в тенге, а общий объем депозитов физических лиц приблизился к рекордным 28 триллионам тенге.

Несмотря на традиционный отток средств в начале года, рынок вкладов продемонстрировал удивительную устойчивость. Более того, тенговые депозиты не просто защищают накопления от инфляции — они начинают приносить реальный доход.

Деньги вернулись в банки

По итогам первого квартала объем розничных депозитов в Казахстане достиг 28 триллионов тенге. За год рынок вырос на 16,1 процента.

Главная причина — сочетание сразу нескольких факторов: высокие ставки по депозитам, замедление инфляции и укрепление национальной валюты.

Если еще несколько лет назад вкладчики рассматривали депозиты как способ сохранить деньги от обесценивания, то сегодня ситуация изменилась. Инфляция снизилась до 11 процентов, а ставки по многим тенговым вкладам остаются существенно выше этого уровня.

Фактически вкладчики впервые за долгое время получают ощутимый положительный реальный доход.

Тенге выигрывает борьбу за сбережения

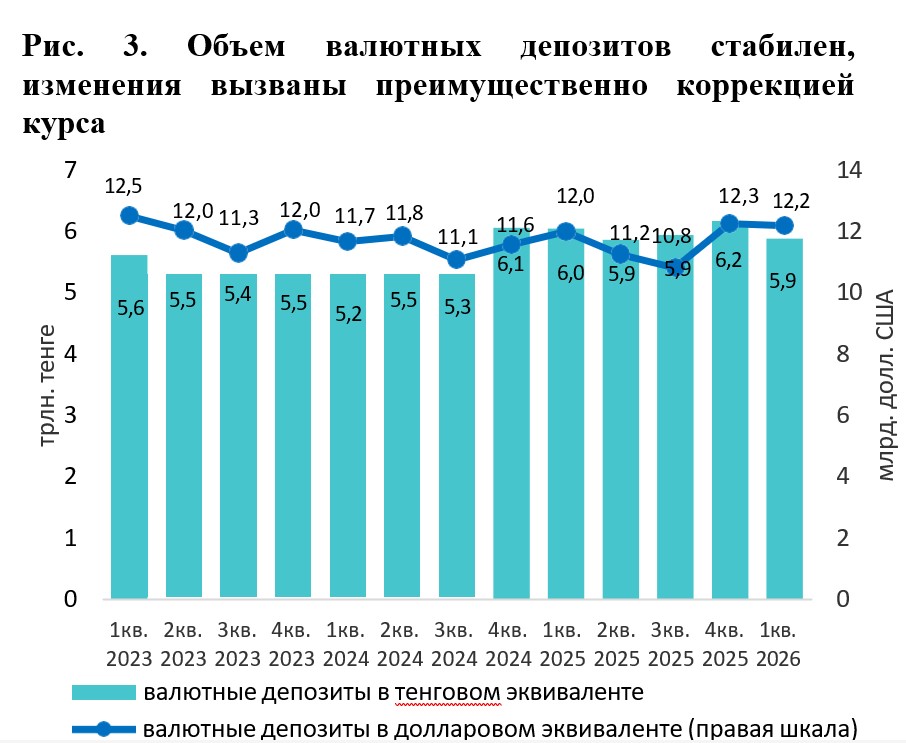

Главным победителем квартала стали тенговые депозиты.

За три месяца их объем вырос еще на 1 процент, а за год прибавил более 22 процентов. В денежном выражении это около 4 триллионов тенге дополнительного притока.

На фоне таких показателей валютные вклады выглядят гораздо менее привлекательными. Формально их объем в тенговом выражении снизился на 4,7 процента.

Однако здесь есть важный нюанс.

Большая часть сокращения произошла не из-за того, что люди массово забирали доллары из банков. Основная причина — укрепление курса тенге. В самих долларах объем валютных депозитов сократился всего на 0,5 процента.

То есть вкладчики не бегут из валюты, но все чаще предпочитают хранить новые накопления именно в тенге.

Долларизация упала до исторически низкого уровня

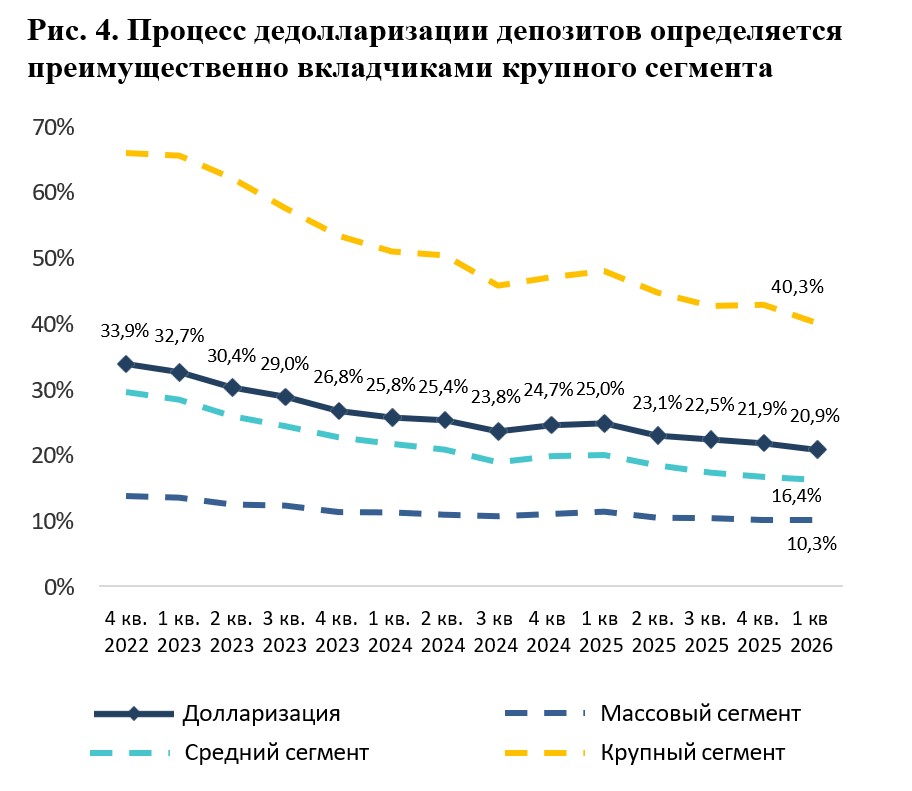

Еще десять лет назад почти 80 процентов депозитов населения приходилось на иностранную валюту.

Сегодня ситуация выглядит совершенно иначе.

По итогам первого квартала уровень долларизации снизился до 20,9 процента. Это один из самых низких показателей за всю историю современного депозитного рынка страны.

Особенно показательно поведение обычных вкладчиков.

В массовом и среднем сегментах населения процесс дедолларизации фактически завершился. Большинство семей уже давно воспринимают тенге как основную валюту для накоплений.

Главным источником долларизации остается крупный сегмент вкладчиков с депозитами свыше 50 миллионов тенге.

Именно обеспеченные клиенты продолжают держать значительную часть средств в валюте, используя ее как инструмент диверсификации и защиты капитала.

Однако даже здесь ситуация постепенно меняется.

Разрыв между доходностью тенговых и валютных вкладов становится настолько заметным, что крупные вкладчики все чаще переводят часть средств в национальную валюту. Именно поэтому аналитики ожидают, что в ближайшее время долларизация рынка может опуститься ниже психологической отметки в 20 процентов.

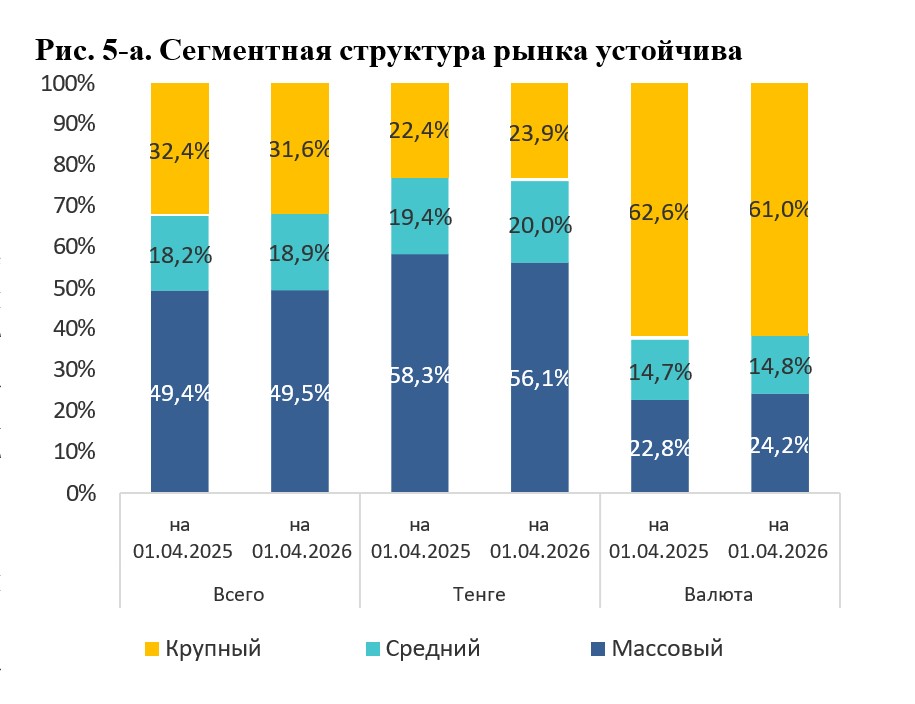

Кто сегодня держит деньги в банках

Почти половина всех депозитов в Казахстане принадлежит массовому сегменту вкладчиков.

На долю депозитов до 15 миллионов тенге приходится 49,5 процента рынка.

Еще 31,6 процента контролируют крупные вкладчики с суммами свыше 50 миллионов тенге.

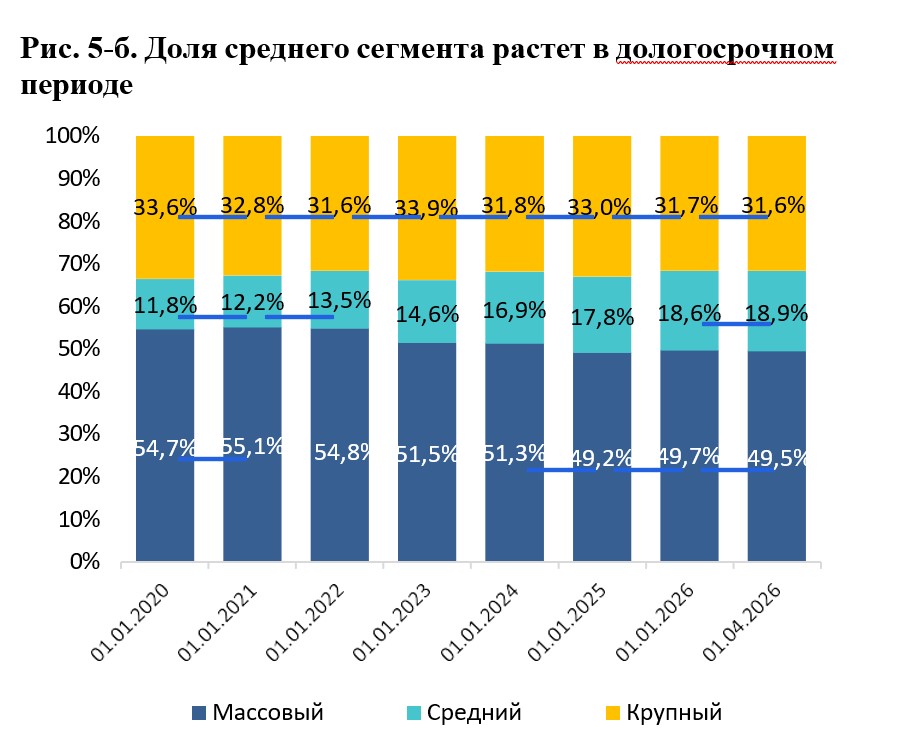

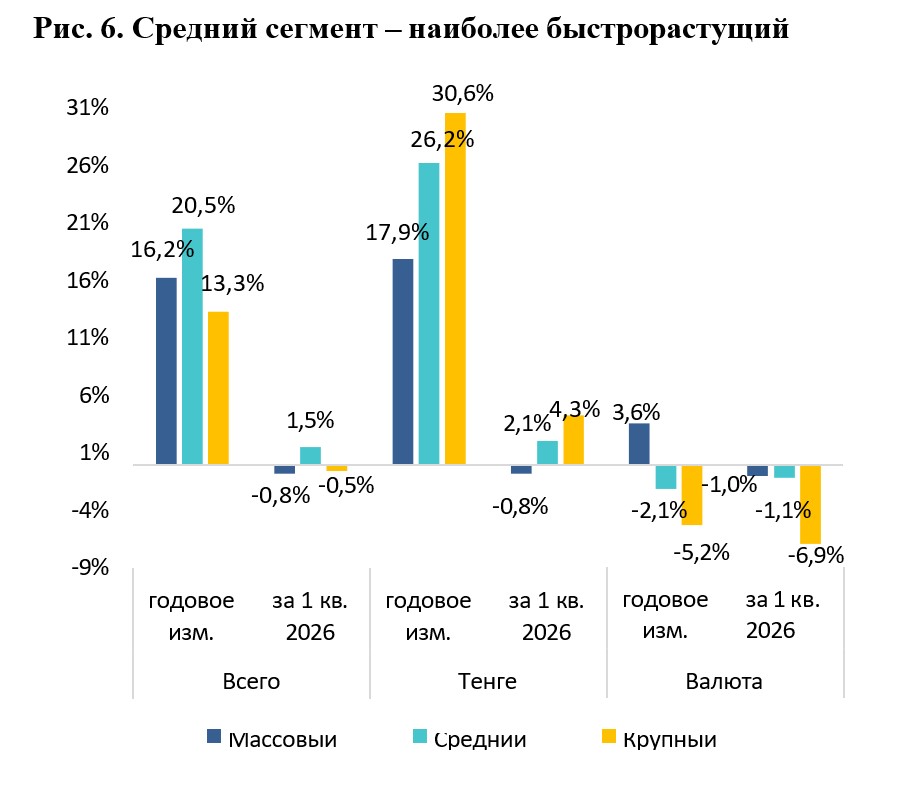

Самой интересной выглядит динамика среднего класса.

Хотя его доля пока составляет лишь 18,9 процента рынка, именно этот сегмент показал самые высокие темпы роста — плюс 20,5 процента за год.

Для экономики это важный сигнал.

Во многих развитых странах именно средний класс формирует основу депозитной базы банков. Такие вкладчики обеспечивают более стабильное фондирование, поскольку их средства распределены между большим количеством клиентов и менее подвержены резким колебаниям.

Поэтому постепенное расширение среднего сегмента можно считать одним из позитивных структурных изменений на финансовом рынке Казахстана.

Казахстанцы начали фиксировать высокие ставки

Одной из самых заметных тенденций квартала стал резкий рост популярности срочных депозитов.

За год объем таких вкладов увеличился более чем в 12 раз.

Причина проста: банки практически сравняли доходность срочных и сберегательных продуктов, а вкладчики решили воспользоваться моментом и зафиксировать высокие проценты на максимально выгодных условиях.

В результате доля стабильного долгосрочного фондирования достигла почти 29 процентов.

Для банков это означает более предсказуемую ресурсную базу, а для клиентов — возможность гарантированно получать высокий доход независимо от будущих решений по базовой ставке.

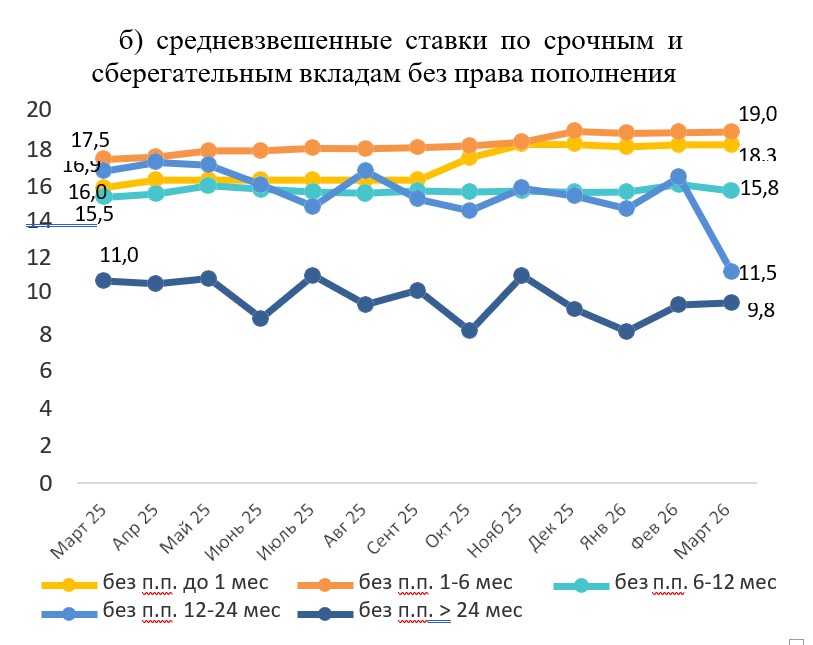

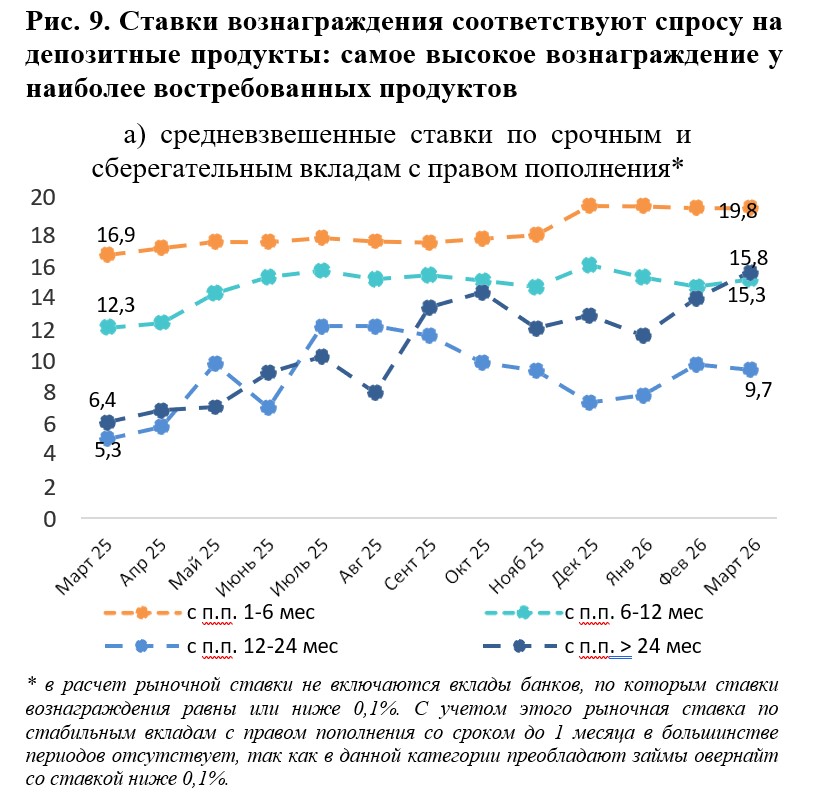

Что происходит со ставками

После серии повышений базовой ставки Национального банка рынок вошел в период относительной стабильности.

По состоянию на конец первого квартала средняя рыночная ставка по несрочным депозитам составляет около 15 процентов годовых.

Наиболее выгодные предложения сохраняются по краткосрочным срочным и сберегательным вкладам сроком от одного до шести месяцев.

По некоторым продуктам ставки достигают 19–20 процентов годовых.

Любопытно, что долгосрочные вклады сегодня зачастую предлагают более низкую доходность.

Для финансового рынка это важный индикатор.

Фактически банки показывают, что ожидают снижения базовой ставки в будущем и не хотят фиксировать текущую высокую стоимость привлечения денег на длительный срок.

Что будет дальше

Первый квартал 2026 года подтвердил главный тренд последних лет: доверие населения к тенге продолжает укрепляться.

Высокие ставки, замедление инфляции и стабильность банковской системы делают национальную валюту все более привлекательным инструментом для сбережений.

Если Национальному Банку удастся сохранить контроль над инфляцией, а банки продолжат предлагать конкурентные условия по депозитам, тенговые вклады могут окончательно закрепить за собой статус одного из самых выгодных и надежных инструментов для хранения денег в стране.

И тогда главный вопрос для миллионов казахстанцев будет звучать уже не «покупать ли доллар», а «на какой срок открыть депозит».