С 5 июня 2026 года в Казахстане вступили в силу новые пороги минимальной достаточности (ПМД) для изъятия пенсионных накоплений. Рассмотрим, почему было принято это решение, какую роль играют ПМД и как их размер связан с будущим пенсионным обеспечением граждан.

Прежде всего важно понимать, что в Казахстане действует многоуровневая пенсионная система, которая включает три основных компонента:

- базовую пенсию, выплачиваемую государством;

- солидарную пенсию для граждан, имеющих трудовой стаж до 1998 года;

- накопительную пенсию, формируемую за счёт пенсионных взносов и инвестиционного дохода.

Все уровни пенсионной системы взаимосвязаны. При этом ключевым фактором, определяющим размер будущих выплат, остаётся объём пенсионных накоплений гражданина. Чем больше средств накоплено на пенсионном счёте, тем выше будет его финансовая обеспеченность после выхода на пенсию.

Особенно важную роль накопительный компонент играет для молодого поколения казахстанцев, которые не имеют трудового стажа до 1998 года и, соответственно, не смогут рассчитывать на значительную солидарную пенсию. Именно накопительная система станет для этих граждан основным источником пенсионного дохода в будущем.

Кроме того, пенсионные взносы влияют не только на объём накопительной пенсии, но и на размер базовой пенсионной выплаты, поскольку при её назначении учитывается участие гражданина в пенсионной системе и стаж уплаты взносов.

Таким образом, будущий уровень пенсионного обеспечения во многом зависит от самого вкладчика. Чем больше средств будет сохранено и накоплено на пенсионном счёте, тем выше окажется размер будущей пенсии. Соответственно, досрочное изъятие части пенсионных накоплений, хотя и позволяет решить текущие финансовые задачи, одновременно сокращает объём средств, которые будут доступны гражданину после выхода на заслуженный отдых, а значит, может снизить уровень его финансовой защищённости в пенсионном возрасте.

Почему возникла необходимость изменений

Необходимость пересмотра ПМД связана с тем, что прежняя методика расчёта имела ряд существенных ограничений и не всегда отражала реальные условия формирования будущей пенсии.

Во-первых, размеры ПМД во многом зависели от долгосрочных макроэкономических прогнозов — уровня заработных плат, инвестиционной доходности и других показателей. Из-за этого пороги могли заметно меняться из года в год, что снижало предсказуемость системы.

Во-вторых, предыдущая методика исходила из предположения, что после изъятия части пенсионных накоплений человек будет регулярно делать пенсионные взносы вплоть до выхода на пенсию. Однако на практике это происходит не всегда: у многих граждан бывают периоды безработицы или неформальной занятости или, перерывы в трудовой деятельности, из-за чего взносы поступают нерегулярно либо не поступают вовсе.

В результате возникал риск, что после досрочного изъятия средств накоплений окажется недостаточно для формирования достойной пенсии. Более того, даже при регулярных взносах будущая накопительная пенсия при действовавших порогах могла оставаться относительно невысокой и обеспечивать лишь небольшую долю прежнего трудового дохода человека.

Новая методика ориентирована на более реалистичную оценку будущих пенсионных накоплений и призвана снизить риск того, что граждане, воспользовавшиеся правом на досрочное изъятие средств сегодня, столкнутся с недостаточным уровнем пенсионного обеспечения в будущем.

Цель пересмотра порогов минимальной достаточности

Новые пороги рассчитаны таким образом, чтобы после досрочного изъятия средств на пенсионном счёте оставалась сумма, которая позволит человеку получать более высокий уровень пенсионных выплат в будущем. Это особенно важно на фоне роста продолжительности жизни и усиливающейся роли накопительной пенсии в общей пенсионной системе.

Кроме того, изменения направлены на постепенное повышение коэффициента замещения дохода — показателя, отражающего то, какую часть своего прежнего заработка человек сможет получать после выхода на пенсию. Согласно минимальным стандартам Международной организации труда, этот показатель должен составлять не менее 40%.

Новая методика расчёта учитывает более реалистичные экономические условия и ориентирована на сохранение финансовой устойчивости будущих пенсионеров.

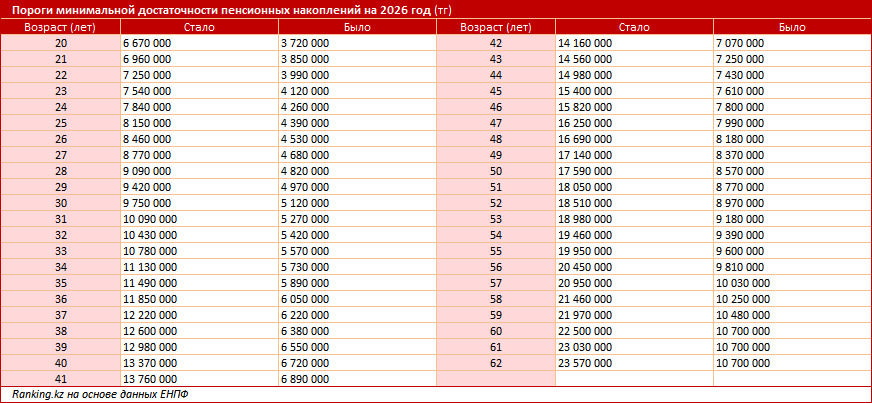

Новые пороги минимальной достаточности

В результате пересмотра методики ПМД увеличились в среднем на 79% и более в зависимости от возраста вкладчика. При этом действует чёткая возрастная логика: чем ближе находится гражданин к пенсионному возрасту, тем выше требования к объёму пенсионных накоплений, поскольку именно от них напрямую зависит размер будущих выплат.

Для граждан предпенсионного возраста рост ПМД оказался наиболее значительным: в отдельных случаях — более чем в два раза. Это означает, что большая часть накоплений сохраняется на пенсионных счетах и продолжает инвестироваться, что в перспективе увеличивает итоговый размер пенсионных выплат.

Для сравнения: по прежней методике после возможного изъятия средств размер будущей накопительной пенсии мог составлять около 15% от медианной заработной платы. В рамках новой методики этот показатель увеличивается примерно до 40% от медианной зарплаты, что существенно повышает уровень ожидаемого пенсионного дохода.

Таким образом, обновлённые ПМД делают систему более прозрачной, предсказуемой и ориентированной на долгосрочный результат. Их ключевая цель — обеспечить формирование стабильного пенсионного дохода граждан в соответствии с международными стандартами и снизить риск недостаточности накоплений к моменту выхода на пенсию.

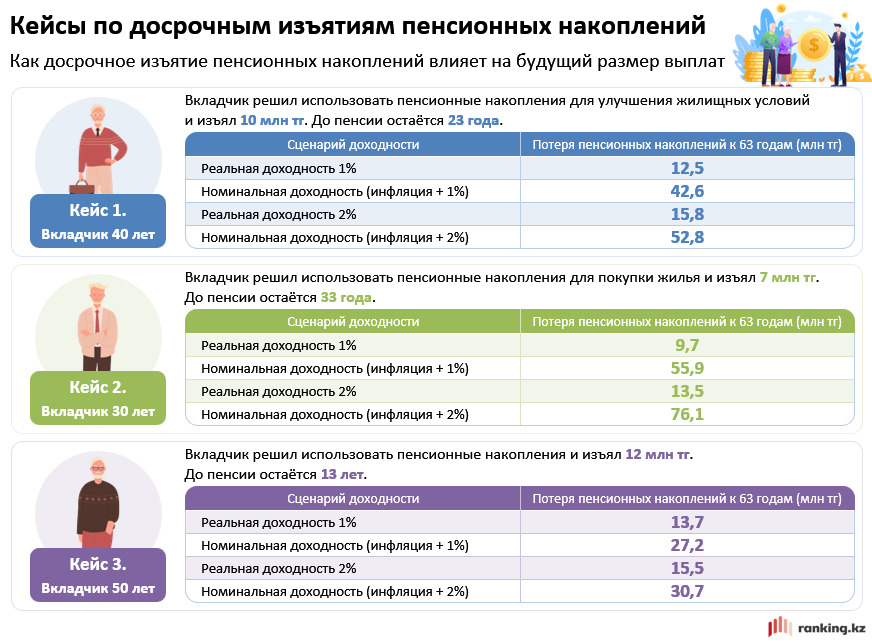

В качестве наглядного примера того, как досрочное изъятие пенсионных накоплений влияет на будущий размер выплат, приведём расчётные кейсы вкладчиков разных возрастов. Они демонстрируют не только сумму, которую человек получает сегодня, но и потенциальный объём средств, который эти деньги могли бы сформировать к моменту выхода на пенсию при сохранении в системе и продолжении инвестиционного дохода.

Примеры

Кейс № 1.

40-летний казахстанец изъял из ЕНПФ 10 млн тг для покупки или улучшения жилья. До выхода на пенсию ему остаётся ещё 23 года. На первый взгляд, он использовал только 10 млн тг. Однако эти деньги могли бы продолжать работать и приносить инвестиционный доход до самой пенсии. В результате к 63 годам вкладчик недополучит не только изъятую сумму, но и весь доход, который могли бы заработать эти средства за 23 года.

По расчётам, если доходность пенсионных активов будет соответствовать средним долгосрочным показателям, к моменту выхода на пенсию эти 10 млн тг могли бы превратиться примерно в 42–53 млн тг. Соответственно, именно такую сумму пенсионных накоплений гражданин фактически теряет из-за досрочного изъятия средств.

Даже если учитывать инфляцию и считать доходность в реальном выражении (то есть после вычета роста цен), потери всё равно составят около 12,5–15,8 млн тг в «сегодняшних» деньгах.

Дополнительные примеры (кратко)

Кейс № 2.

30-летний вкладчик изъял 7 млн тг на улучшение жилищных условий. До пенсии ему остаётся 33 года. В зависимости от доходности потенциальные потери к пенсионному возрасту составят примерно 9,7–13,5 млн тг в реальном выражении, или до 56–76 млн тг в номинальном. Это связано с максимальным сроком, в течение которого средства могли бы накапливать инвестиционный доход.

Кейс №3.

50-летний вкладчик изъял 12 млн тг, до пенсии остаётся 13 лет. Потери составят примерно 13,7–15,5 млн тг в реальном выражении, или 27–31 млн тг в номинальном. Несмотря на более короткий период до пенсии, изъятие всё равно существенно сокращает итоговый пенсионный капитал.

Чем раньше осуществляется изъятие пенсионных накоплений, тем сильнее эффект упущенного инвестиционного дохода. Наибольшие потери несут молодые вкладчики, поскольку их средства могли бы дольше работать и накапливаться за счёт сложных процентов. В результате досрочное использование средств уменьшает не только текущий остаток накоплений, но и будущий размер пенсионных выплат.

Вывод

Повышение ПМД в Казахстане отражает переход к более строгой и долгосрочно ориентированной модели управления пенсионными накоплениями. Ключевая идея изменений заключается не в ограничении доступа к средствам граждан, а в сохранении их будущей финансовой устойчивости после выхода на пенсию.

Фактически ПМД выполняют роль «защитного барьера», который не позволяет гражданам слишком существенно сокращать свой пенсионный капитал, особенно в молодом и среднем возрасте, когда эффект сложного инвестиционного дохода максимален. Это крайне важно в условиях, когда накопительная система постепенно становится основным источником пенсионного дохода для значительной части населения.

Приведённые кейсы наглядно показывают, что досрочное изъятие средств — это не только текущая финансовая выгода, но и значимые долгосрочные потери. Чем раньше изымаются накопления, тем больше упущенный инвестиционный доход и тем сильнее сокращается итоговый пенсионный капитал.

В этом контексте повышение ПМД можно рассматривать как меру, направленную на баланс интересов: с одной стороны, сохранение права граждан на использование части накоплений, с другой — обеспечение того, чтобы после выхода на пенсию у них оставался достаточный объём средств для поддержания привычного уровня жизни.

Иными словами, новые ПМД усиливают акцент системы на будущем результате, где ключевым приоритетом становится не краткосрочная доступность накоплений, а долгосрочная пенсионная защищённость граждан.