Каждый январь на финансовых рынках начинается одинаково: инвесторы открывают календарь, смотрят на первые движения индексов и снова вспоминают старую рыночную идею - «январский барометр». Кто-то относится к нему как к красивой традиции, кто-то - как к полезной подсказке о том, в каком настроении рынок входит в новый год. Но если снять с этой темы налет «магии», то останется вполне рациональная вещь: январь действительно часто выступает первым большим тестом на риск, ожидания по ставкам и готовность инвесторов продолжать рост, передает DKNews.kz.

Как объясняет аналитик Freedom Finance Global Турал Алиев, ценность «январского барометра» не в том, что он якобы «предсказывает» рынок, а в том, что он помогает понять стартовую конфигурацию ожиданий.

Январь - это первый полноценный “срез” настроений после пересмотра портфелей, перераспределения капитала и обновления ожиданий. Он показывает, какой баланс между готовностью принимать риск и стремлением к защите сложился у инвесторов в начале года, - отмечает Турал Алиев.

Откуда появился «январский барометр»

Идея о том, что январь может иметь особое значение для рынка, сформировалась задолго до появления современных моделей анализа. Еще с начала 1970-х годов в финансовой прессе закрепилось наблюдение: положительный январь часто начинал благоприятный год, а слабое начало нередко приводило к повышенной волатильности и более осторожному поведению инвесторов.

Со временем этот тезис превратился в устойчивый элемент рыночной традиции. Но важно подчеркнуть: его используют прежде всего как способ оценить ожидания и общий режим рынка, а не как повод нажать кнопку «купить» или «продать».

Чем «январский барометр» отличается от «январского эффекта»

Одна из самых частых ошибок - смешивать «январский барометр» с классическим «январским эффектом».

- Январский эффект описывает повышенную доходность отдельных акций, главным образом компаний малой капитализации, именно в январе.

- Январский барометр смотрит шире: он рассматривает рынок в целом и пытается связать динамику первого месяца года с результатами оставшейся части года.

То есть речь идет не о сезонной «аномалии» в отдельных бумагах, а о возможном индикаторе направления ожиданий и отношения к риску на уровне всего рынка.

Что показали исследования

Наиболее детальная академическая проверка идеи «январского барометра» была проведена Майклом Купером, Джоном Макконнеллом и Алексеем Овчинниковым. В исследовании, охватывающем период с 1940 по 2003 год, авторы показали, что доходность рынка в январе статистически связана с доходностью следующих одиннадцати месяцев.

Картина была устойчивой:

- после положительного января рынок в среднем показывал заметно более высокие результаты;

- после отрицательного января результаты в среднем были слабее, а осторожность инвесторов - выше;

- разница между сценариями была экономически значимой, а не только «на бумаге».

Отдельно подчеркивалось, что связь сохраняется даже после учета:

- макроэкономических показателей,

- фаз делового цикла,

- политических факторов,

- оценок настроений инвесторов.

Эффект проявлялся:

- у крупных и у малых компаний,

- у акций роста и стоимости.

Существенным исключением стал период 1929-1939 годов, когда экстремальные условия Великой депрессии нарушили большинство исторических закономерностей.

Что именно «измеряет» январь

Ключевое: январь здесь не «магический месяц» и не причина будущей доходности. Он отражает стартовое позиционирование инвесторов после того, как рынок «перезагрузился» на новый год.

В январе одновременно происходят несколько важных процессов:

- инвесторы пересматривают портфели и риск-профиль,

- переоценивают ожидания по ставкам и инфляции,

- сравнивают рыночные оценки с ожиданиями по прибыли компаний,

- реагируют на концентрацию доходности в крупнейших эмитентах.

По сути, январь фиксирует, каким получился базовый баланс между «готов рисковать» и «лучше защититься». И этот баланс может тянуться дальше по году, если внешняя среда не меняется резко.

Почему это не причинно-следственный сигнал

Даже при статистической устойчивости у «январского барометра» нет убедительного теоретического объяснения, которое превращало бы его в механизм. Авторы академических работ прямо указывают: это корреляция, а не причинно-следственная модель движения рынка.

Есть и риск, что часть эффекта - просто результат долгого исторического совпадения, которое закрепилось в рыночной культуре.

Поэтому корректный подход такой: использовать «январский барометр» как контекст и «термометр настроений», но не как самостоятельный прогноз.

Сравнение с другими календарными индикаторами

На фоне «январского барометра» часто всплывают и другие «календарные правила» - например, правило первых пяти торговых дней года или разные короткие комбинированные подходы.

Однако данные показывают: такие индикаторы обычно обладают более слабой предсказательной силой, особенно в годы отрицательного начала. В этом смысле январь как целый месяц дает более содержательный сигнал о настрое рынка, чем несколько отдельных сессий.

Почему классический «январский эффект» ослаб

Современные исследования и рыночная статистика показывают, что классический «январский эффект» заметно ослаб после 2000 года. Рынок изменился структурно:

- выросла доля пассивных инвестиций,

- стали доминировать ETF,

- усилилась концентрация в крупнейших технологических компаниях.

В результате сезонные аномалии стали менее выраженными, а различия между месяцами - менее значимыми.

Как инвесторы используют «январский барометр» сегодня

Сегодня «январский барометр» используют прежде всего как контекстный индикатор. Он помогает:

- оценить общее настроение рынка в начале года,

- сопоставить его с макроусловиями и политикой центрального банка,

- увидеть, что происходит с ожиданиями по прибыли компаний и ставкам,

- понять, входит ли рынок в год в режиме «риск-он» или «риск-офф».

Сам по себе январь не дает готовых ответов. Но он часто первым подсвечивает, какой именно режим доминирует.

На какие компании и инструменты стоит обратить внимание

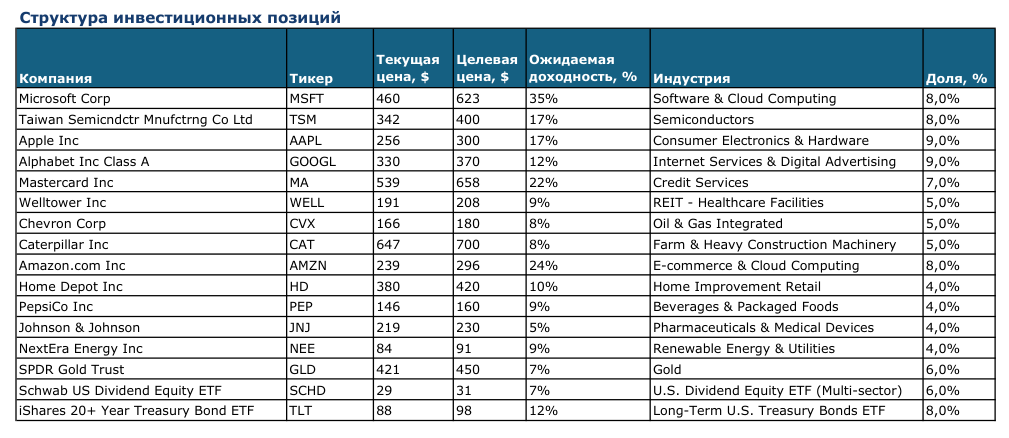

По оценке аналитиков, сбалансированный портфель формируется из диверсифицированного набора акций крупной капитализации и голубых фишек, а также включает долю секторов роста и ETF на облигации.

Портфель ориентирован на инвестиции в финансовые инструменты фондового рынка, включая акции компаний крупной и средней капитализации, а также биржевые инвестиционные фонды (ETF). Рекомендуемый инвестиционный горизонт - от 6 месяцев до 3 лет. Управление рисками осуществляется за счет использования лимитов по типам инструментов, секторам и типам акций по капитализации и стилю.

Перформанс и относительная сила портфеля vs S&P 500 за последние 2 года. Источник: Google Finance, Freedom Broker. Относительная сила портфеля против S&P 500. Источник: Google Finance, Freedom Broker.

Перформанс и относительная сила портфеля vs S&P 500 за последние 2 года. Источник: Google Finance, Freedom Broker

Перформанс и относительная сила портфеля vs S&P 500 за последние 2 года. Источник: Google Finance, Freedom Broker

Относительная сила портфеля против S&P 500. Источник: Google Finance, Freedom Broker

Относительная сила портфеля против S&P 500. Источник: Google Finance, Freedom Broker

Ниже - список эмитентов и инструментов, которые рассматриваются в логике такого сбалансированного подхода (с указанием потенциала роста и ключевых рисков).

Акции и секторы

- Microsoft Corporation - рост облачных решений и искусственного интеллекта, высокая рентабельность и предсказуемые корпоративные доходы. Потенциал роста - 35%, риски - замедление роста облака и увеличение капитальных затрат.

- Taiwan Semiconductor Manufacturing Company (TSMC) - лидер передовых микросхем, ключевой поставщик для вычислений и ИИ с высоким технологическим барьером входа. Потенциал роста - 17%, риски - геополитика и цикличность полупроводников.

- Apple Inc. - стабильный денежный поток экосистемы, рост сервисных доходов и масштабные обратные выкупы. Потенциал роста - 17%, риски - насыщение рынка смартфонов и регулирование.

- Alphabet Inc. - доминирование в цифровой рекламе, сильный баланс и вклад облачных услуг в рост прибыли. Потенциал роста - 12%, риски - конкуренция со стороны ИИ-поиска и антимонопольные дела.

- Mastercard Incorporated - структурный рост безналичных платежей, высокая маржа и модель с низкой капиталоемкостью. Потенциал роста - 22%, риски - регулирование комиссий и замедление потребления.

- Welltower Inc. - ставка на старение населения, рост заполняемости объектов и восстановление операционных показателей. Потенциал роста - 9%, риск - чувствительность к процентным ставкам.

- Chevron Corporation - устойчивый нефтегазовый бизнес с фокусом на дивиденды и дисциплину инвестиций. Потенциал роста - 8%, риски - волатильность цен на нефть и геополитика.

- Caterpillar Inc. - бенефициар инфраструктурных и сырьевых циклов с сильной сервисной составляющей. Потенциал роста - 8%, риск - спад инвестиционной активности.

- Amazon.com, Inc. - рост прибыльности за счет облачных услуг и рекламного сегмента при масштабе бизнеса. Потенциал роста - 24%, риски - рост капитальных вложений и замедление облака.

- The Home Depot, Inc. - лидер рынка ремонта жилья с высокой генерацией денежных средств в нормальном цикле. Потенциал роста - 10%, риски - высокие процентные ставки и слабость рынка жилья.

- PepsiCo, Inc. - защитный потребительский бизнес с устойчивым спросом и сильными брендами. Потенциал роста - 9%, риски - рост себестоимости и ценовое давление.

- Johnson & Johnson - защитное здравоохранение с диверсифицированным портфелем и высокой финансовой устойчивостью. Потенциал роста - 5%, риски - регуляторные и юридические факторы.

- NextEra Energy, Inc. - рост коммунального сектора и возобновляемой энергетики на длинном горизонте. Потенциал роста - 9%, риски - стоимость финансирования и процентные ставки.

Защитные и балансирующие инструменты

SPDR Gold Trust - защитный актив для снижения портфельных рисков в нестабильной макросреде. Потенциал роста - 7%, риск - рост реальных ставок.

Schwab US Dividend Equity ETF - дивидендная стабильность и пониженная волатильность портфеля. Потенциал роста - 7%, риск - ротация рынка в пользу роста.

iShares 20+ Year Treasury Bond ETF - защита капитала и ориентация на снижение процентных ставок. Потенциал роста - 12%, риск - инфляционные факторы.

Что показывают первые недели января и почему выводы лучше делать в конце месяца

Первые недели месяца, по сути, подтверждают именно эту роль индикатора. Движения рынка в январе формируются не вокруг сезонных эффектов, а вокруг переоценки ожиданий по ставкам, устойчивости экономического роста и концентрации доходности в крупнейших компаниях.

Исторически корректные выводы по «январскому барометру» делать лишь по итогам всего месяца - именно тогда станет понятно, с каким настроем рынок входит в год. Важно помнить, что это явление не предсказывает рынок в строгом смысле слова и не заменяет фундаментальный анализ. Однако он часто первым показывает, какой баланс ожиданий и отношения к риску сложился у инвесторов в начале года. Его ценность заключается не в обещании доходности, а в понимании того, с каким настроем рынок начинает год.