Аналитический центр АФК представил результаты очередного опроса профессиональных участников финансового рынка в отношении некоторых индикаторов в ноябре 2025 года.

В исследовании изучалось мнение профессиональных участников финансового рынка, представителей банковских, страховых, брокерских организаций, сотрудников аналитических и казначейских подразделений. В публикации представлены ответы респондентов на вопросы, касающиеся прогнозов по следующим ключевым индикаторам:

- Стоимость нефти марки Brent;

- Стоимость доллара США против казахстанского тенге;

- Инфляция;

- ВВП; Базовая ставка НБРК.

Эксперты ждут паузы в изменении ДКП: инфляционные ожидания падают, курс укрепился, реальная ставка улучшается.

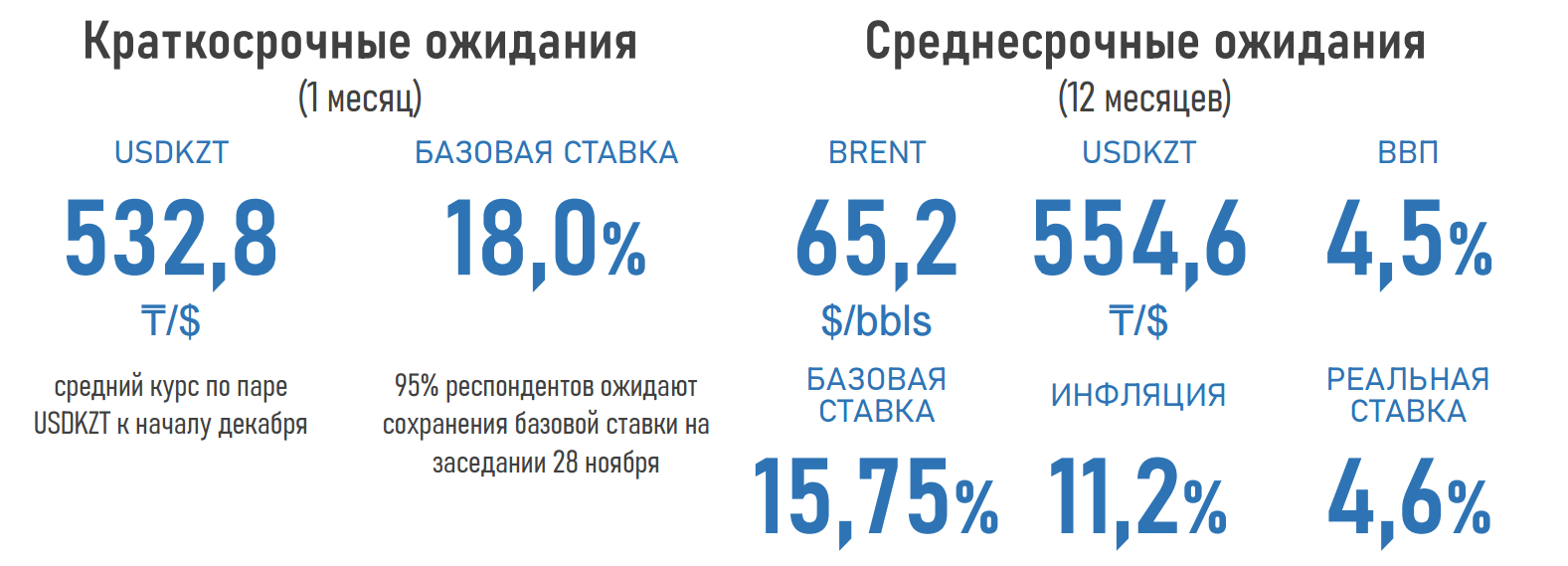

После трех месяцев роста инфляционные ожидания участников рынка снизились до 11,2% (с 12,1% месяцем ранее) на фоне повышения базовой ставки, укрепления тенге, фиксации цен на ГСМ, переноса повышения тарифов на услуги ЖКХ, а также разрабатываемого совместного плана правительства и НБРК по снижению ИПЦ.

Замедление инфляции в октябре, а также необходимость выждать проявление отложенного эффекта от предыдущего повышения базовой ставки (учитывая временной лаг трансмиссии) делают маловероятным изменение монетарной политики на заседании в конце ноября (28.11). Практически все эксперты ожидают сохранения ставки на отметке 18%.

Для стабилизации инфляционных ожиданий и возвращения ИПЦ к целевому значению 5% уровень базовой ставки через год прогнозируется на уровне 15,75%. Таким образом участники рынка ожидают сохранения текущей жесткой монетарной политики до устойчивого снижения инфляционного фона и стабилизации ожиданий по ИПЦ. Быстрое смягчение денежно-кредитных условий может усилить проинфляционные риски.

Напомним, что для достижения годового показателя ИПЦ в 5% ее месячный уровень должен составлять 0,41% (0,5% в октябре). В следующем месяце курс нацвалюты может сохранить отыгранное преимущество (к началу декабря прогнозируется на отметке 532,8₸/$) на фоне резкого роста реальной процентной ставки (до 5,4% с 3,6% месяцем ранее), предстоящего прохождения квартального налогового периода и повышенных объемов продаж инвалюты в рамках операций Нацбанка (~$1,5 млрд в ноябре).

Однако на горизонте следующих 12 месяцев давление на нацвалюту может сохраниться (курс прогнозируется на отметке 554,6 ₸/$) из-за продолжающегося падения доходов от экспорта сырья, сопровождающегося ростом импорта (реализация инвестиционных и инфраструктурных проектов), планируемого резкого сокращения трансфертов из Нацфонда в следующем году (до ₸2,8 трлн против ₸5,3 трлн в 2025).

Через год стоимость барреля Brent прогнозируется на отметке в $65,2 (месяцем ранее – $66,7) за счет ожиданий в отношении структурного превышения добычи сырья над ее спросом.

Более низкие цены на энергоресурсы, высокие процентные ставки и инфляция, сокращение изъятий из Нацфонда и эффект высокой базы текущего года могут негативно отразиться на динамике экономического роста: прогноз по росту ВВП через год ухудшился до 4,5% с 4,8% ранее (6,3% за 9М25).