Данный материал основан на комплексном исследовании автомобильного рынка Республики Казахстан, проведенном по инициативе компании Freedom Finance Global. В нем анализируются данные, полученные из нескольких источников, и дается подробное описание ситуации в отрасли. При анализе первичного и вторичного автомобильных рынков учитывались мнения профессиональных участников и экспертов, а также данные опроса казахстанских автовладельцев и водителей, принимающих решение о покупке авто.

Проект был реализован в несколько этапов:

- Desk research – сбор и анализ количественных данных по автомобильному рынку РК из открытых источников.

- Качественный метод исследования – экспертные интервью с высококвалифицированными специалистами: представителями официальных дилеров, производителей, площадок продаж, организаций по подбору автомобилей, руководителями кредитных отделов банков второго уровня, отраслевыми обозревателями и журналистами.

- Количественный метод исследования – массовый опрос жителей Казахстана, в котором участвовали автовладельцы и водители, принимающие решение о покупке. Опрос проведен на основе методики Computer-assisted Web Interview (онлайн-опрос). В нем принял участие 1021 человек из всех регионов Казахстана.

Разработка методологии опросов, сбор, контроль и обработка данных реализованы компанией United Research Technologies Group.

Авторынок современного Казахстана

Прорывной 2023 год

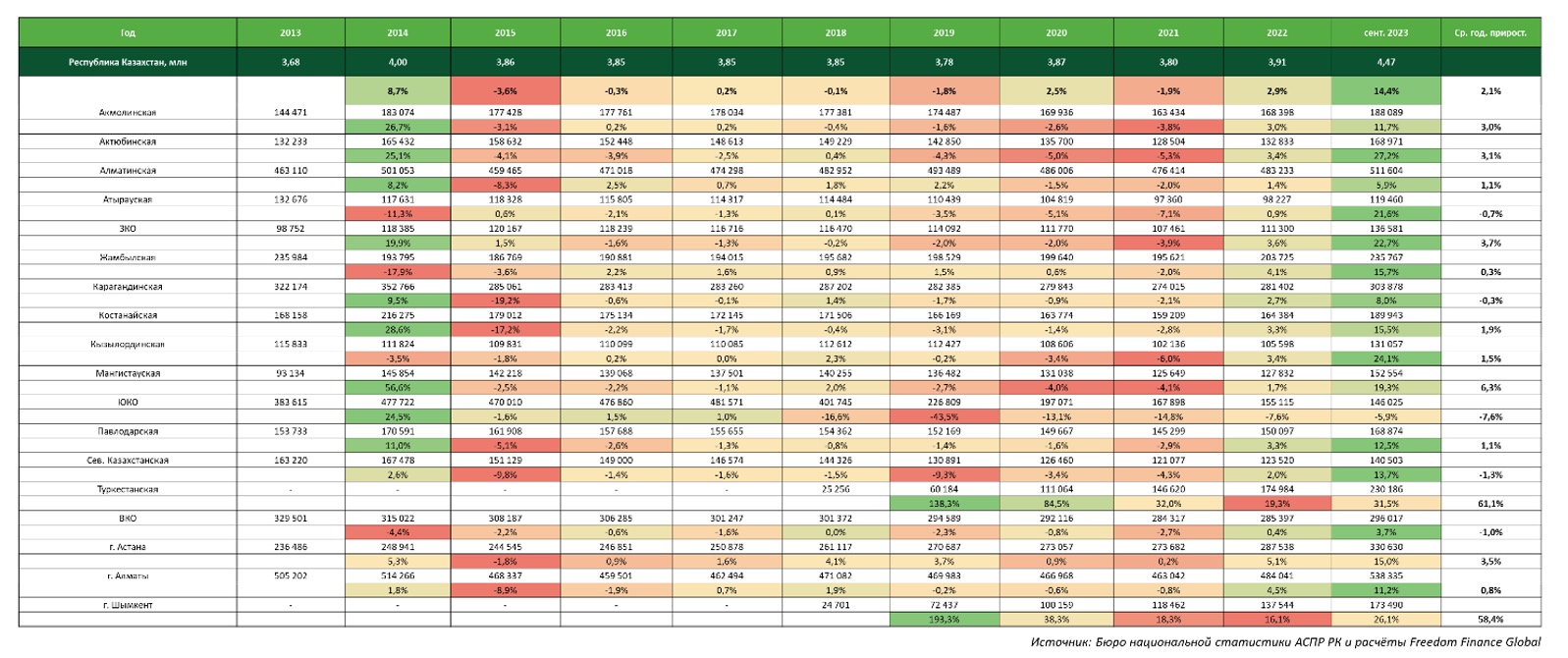

По данным Бюро национальной статистики (БНС), на 1 сентября 2023 года в Казахстане зарегистрировано 5,09 млн автотранспортных средств. Из них 88%, или 4,47 млн, приходится на легковые автомобили, 10% – на грузовые автомобили (507,5 тыс.), 2% – на автобусы (105,5 тыс.).

По сравнению c аналогичным периодом 2022 года число легковых автомобилей в Казахстане выросло на 16,5%. Наибольший рост – на 41,4% – зафиксирован в Туркестанской области. Также высокий показатель – в Актюбинской (на 34,8%) и в Западно-Казахстанской областях (на 30,5%).

По данным БНС, с начала года (до 1 сентября) прирост количества легковых автомобилей в стране составил 14,4%, что явилось лучшим результатом за последние 10 лет. Стоит отметить, что исторические данные говорят о довольно длительной стагнации рынка: с 2015 по 2021 годы средний годовой спад количества легковых автомобилей составлял -0,7%. Полноценный подъем начался лишь в 2022 году. Тогда рост составил 2,9%. За последние 10 лет лучший результат, близкий к этому, был только в 2014 году, когда авторынок легковых автомобилей вырос на 8,7%. Здесь стоит учитывать обвал рынка нефти, который был с конца 2014 по 2016 год.

Из указанной выше таблицы можно увидеть тенденцию к значимому приросту показателей даже за 9 месяцев 2023 года. И это, не учитывая тот факт, что наибольшая активность рынка сезонно проявляется в ноябре. Примечательным моментом является то, что рост свыше 20% по количеству автомобилей проявляется именно в пограничных с РФ областях – Актюбинской, Атырауской и Западно-Казахстанской.

За 10 полных лет (с 2013 по 2022 годы) количество легковых автомобилей в Казахстане выросло на 6,3%. Пиковым стал 2014 год, когда в стране стало ровно 4 млн легковых машин. Затем показатель снизился, и эта планка вновь была преодолена лишь в 2023 году, когда начал прослеживаться бурный рост количества легковых автомобилей. С учетом 9 месяцев 2023 года прирост за неполные 11 лет (с 2013 года) уже составляет 21,6%.

Число автомобилей на душу населения

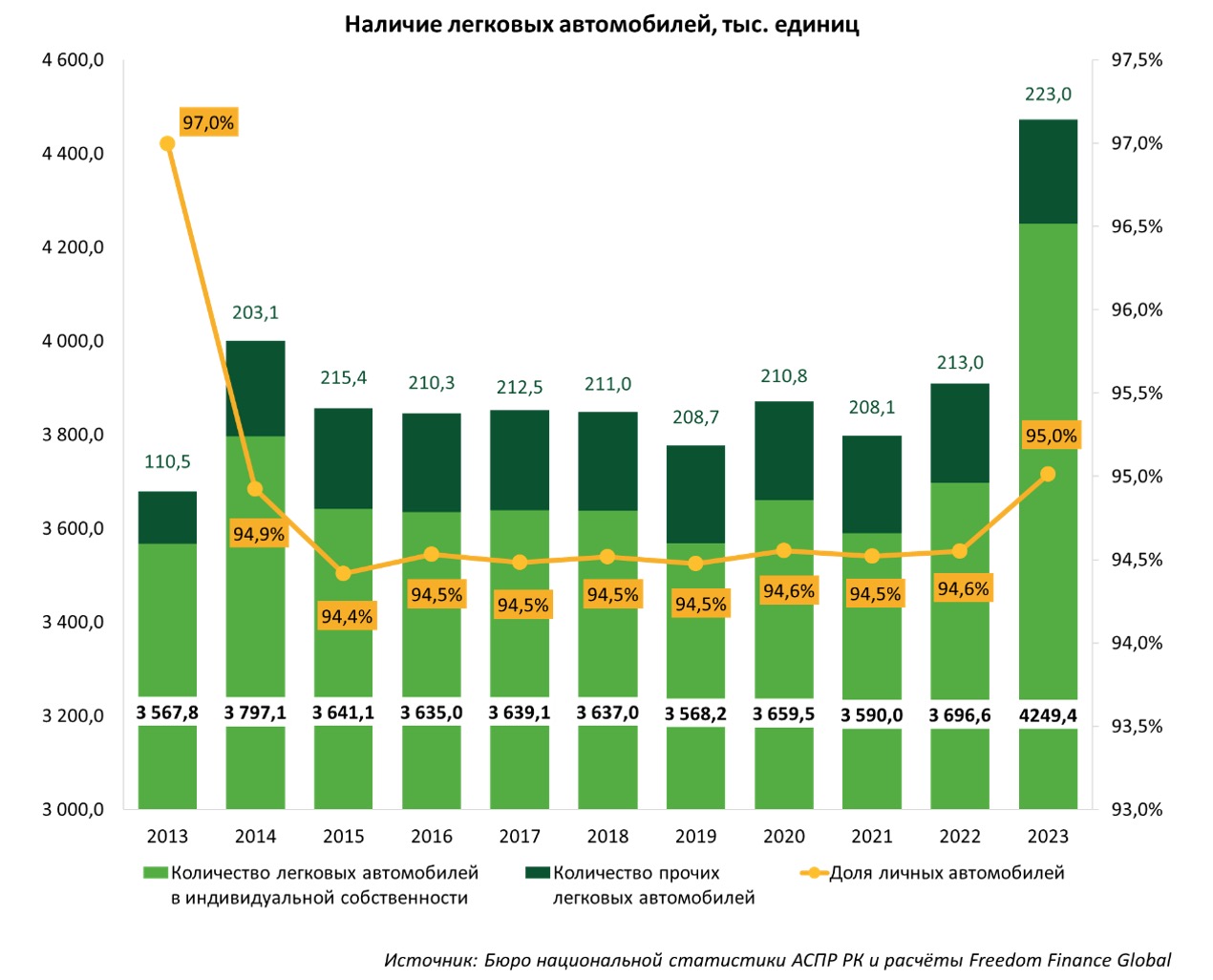

По данным Бюро национальной статистики, на сентябрь 2023 года обеспеченность населения легковыми автомобилями в личной собственности составила 22,5 автомобиля на 100 человек. Для сравнения: в США показатель составляет 90,8 (2023 год), в Европе – 57 (2021), а в соседней России – 39,5 (2022). Близкие к Казахстану показатели имеют Гватемала – 23,7 (2020), Гондурас – 22 (2020 год) и Китай – 22,1 (2022).

За пять с половиной лет уровень автомобилизации в стране вырос на 1,47 единицы, или на 6,6%. Он довольно заметно снизился в 2019 и в 2022 годах, но за период с января по сентябрь 2023 года заметно вырос. Отметим, что статистика до января 2022 года учитывает все легковые автомобили, а не только находящиеся в личном пользовании.

Больше всего за пять лет уровень автомобилизации вырос в Восточно-Казахстанской, Алматинской и Туркестанской областях, а также в Шымкенте. Наименьший рост зафиксирован в Северо-Казахстанской и Актюбинской областях. В пяти регионах уровень автомобилизации снизился. Это Акмолинская (-0,16), Атырауская (-0,92) и Мангистауская (-0,96) области, Астана (-0,23) и Алматы (-0,75). Хотелось бы отметить, что Шымкент, находясь в статусе города республиканского значения с численностью 1,2 млн человек, имеет относительно низкий показатель обеспеченности личными автомобилями. Данный фактор вкупе с тенденцией на бурный рост делает Шымкент одним из наиболее привлекательных направлений в сфере продаж автомобилей.

Характеристики автопарка Казахстана

Автопарк по объему двигателя

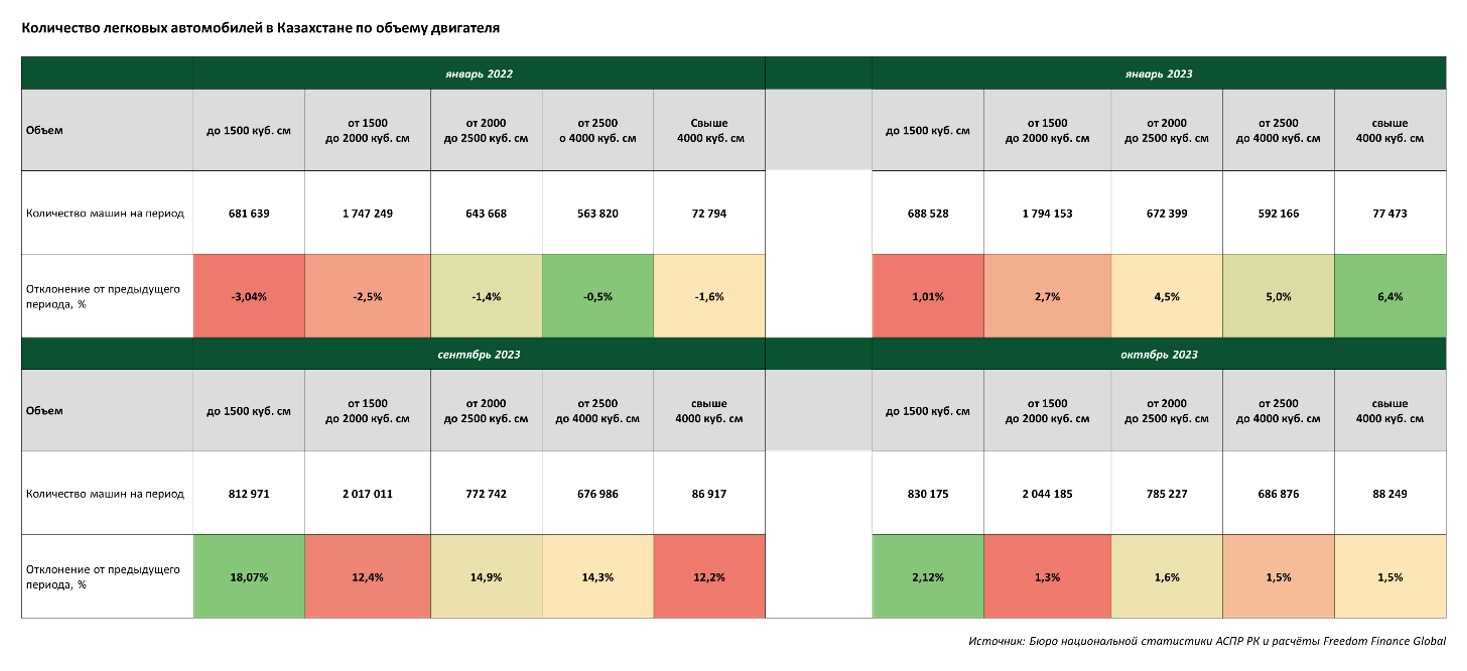

Почти половина легковых автомобилей, зарегистрированных в Казахстане, приходится на машины с объемом двигателя от 1,5 до 2 литров. Таких машин – 2,02 млн, или 45%. Примечательно то, что малолитражки (автомобили с объемом двигателя менее 1,5 литра) в стране довольно востребованны (813 тыс., или 18%) и практически так же популярны, как автомобили с объемом от 2 до 2,5 литра (773 тыс., или 17%). Чуть меньше автомобилей с объемом двигателя от 2,5 до 4 литров (677 тыс., или 15%). Автомобилей с объемом двигателя больше 4 литров всего 87 тыс., или 2%.

Статистика за неполные 2 года, отраженная в таблице, показывает интересную картину. Так, по итогам 2022 года рост количества автомобилей зависел от объема двигателя: чем он больше – тем выше процент роста. Таким образом, наибольший рост – в 6,4% – был зафиксирован среди автомобилей с объемом двигателя более 4 литров. В 2023 году ситуация развернулась на 180 градусов и наибольший рост популярности был за малолитражками с объемом до 1,5 литра. В сентябре их количество составило почти 813 тыс., что было на 18,1% больше, чем на начало года. Можно предположить, что причиной тому послужило появление на рынке таких моделей, как Hyundai Bayon, i20 и i30, а также возросшая популярность малолитражных турбодвигателей, которые пришли с обширным модельным рядом китайских автомобилей. Вызывает особый интерес статистика за октябрь, в течение которого количество таких автомобилей увеличилось на 17 204 экземпляра что в 2,5 раза больше, чем прирост за весь 2022 год. Это напрямую намекает на экспансию китайского автопрома на территории Казахстана, подобно тому, что сейчас происходит в РФ.

Автопарк по типу топлива

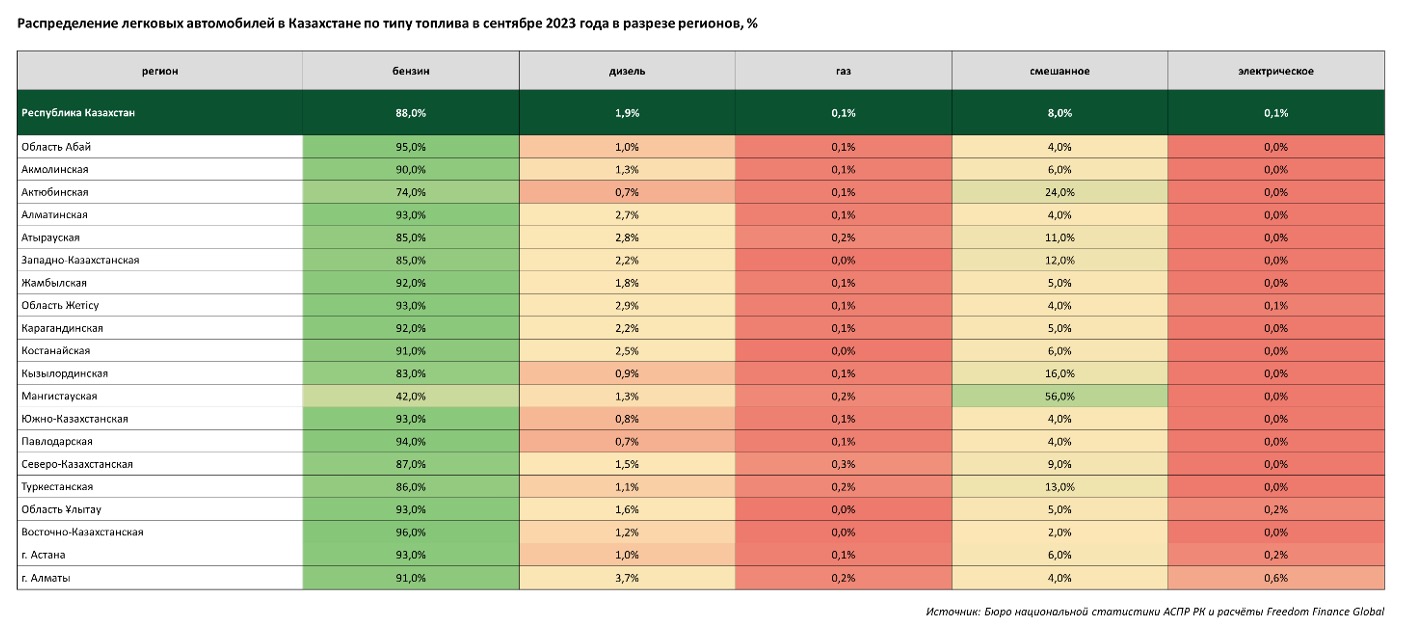

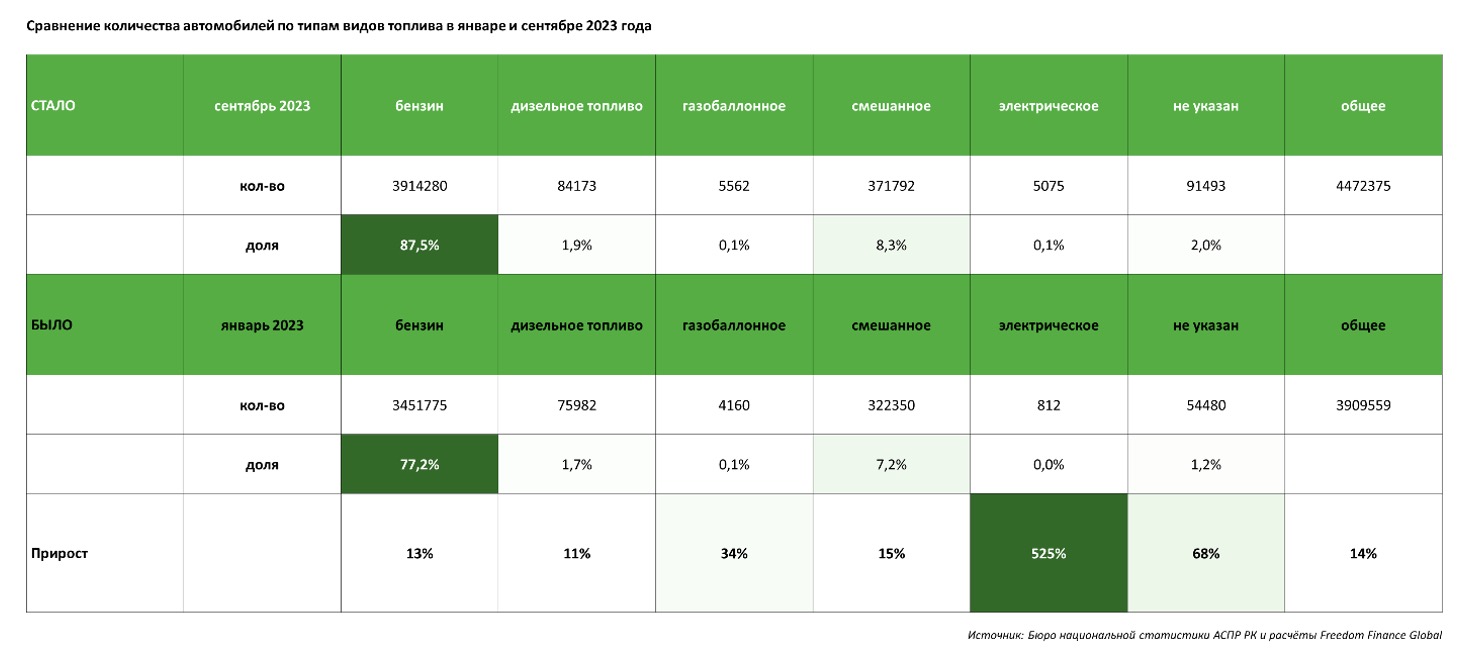

В разрезе по типу топлива подавляющее большинство легковых автомобилей в Казахстане – это машины с бензиновым двигателем. Их в стране – 3,91 млн, или 87,5%. На автомобили со смешанным топливом (под которым подразумевается совместное использование бензина и газа и/или электричества) приходится 8% (372 тыс.), а на машины с дизельным топливом – 2% (84 тыс.). Доля электрических авто пока находится на низком уровне (0,1%).

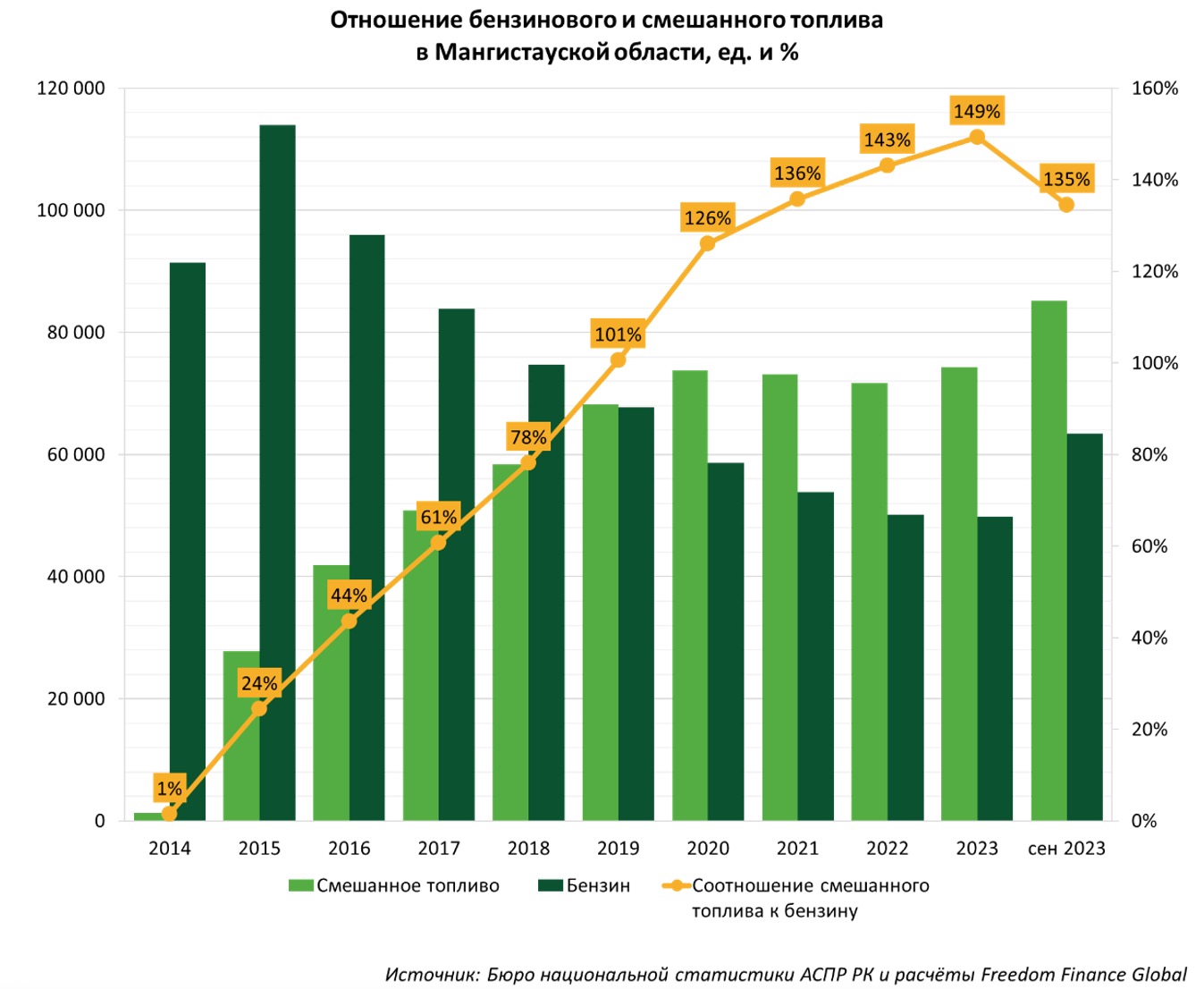

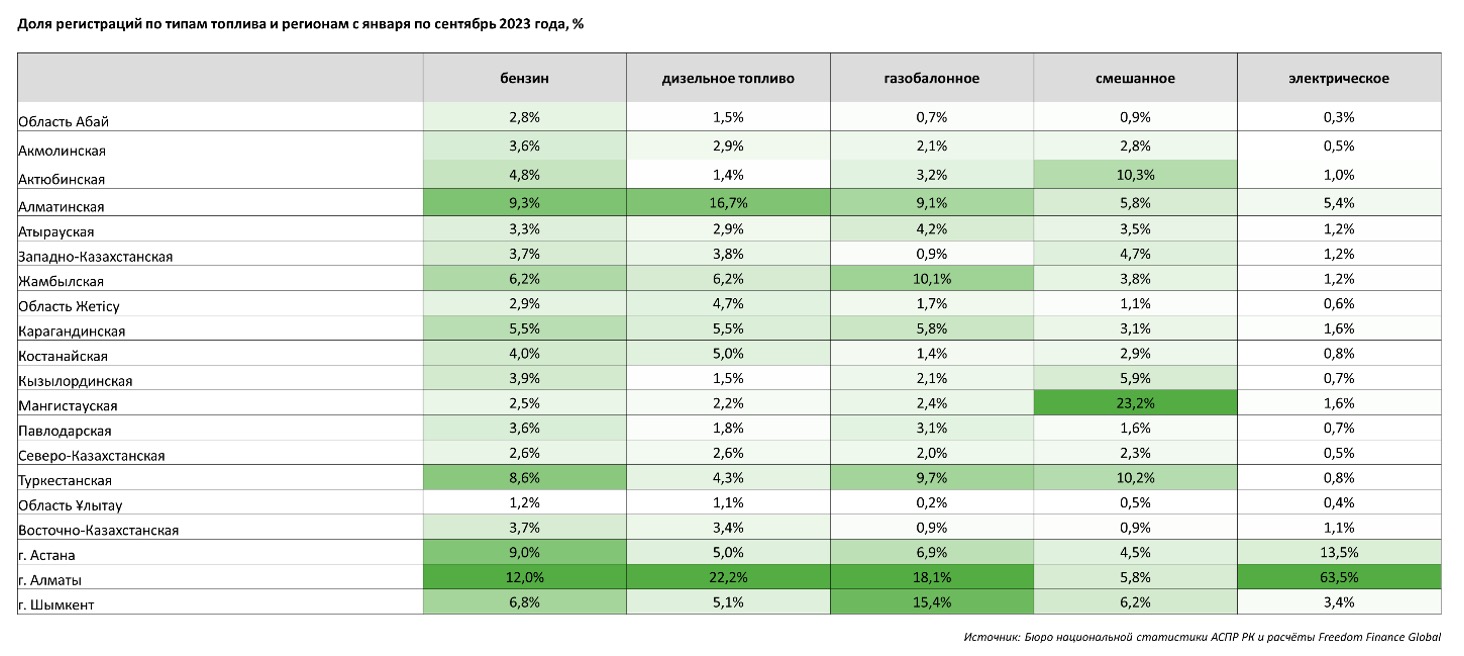

В отличие от распределения автомобилей по объему двигателя, в случае с типом топлива более заметна региональная специфика. В частности, при доле бензиновых автомобилей в 87,5% в целом по стране в Актюбинской области их всего 74%, а в Мангистауской – вообще 42%. В обоих случаях такая низкая доля бензиновых автомобилей объясняется популярностью в этих регионах машин на смешанном топливе (газ + бензин).

Стоит обратить внимание на статистику двух основных видов топлива в Мангистауской области как в ведущем регионе по распространенности газ/бензиновых топливных систем. Рост доли смешанного топлива происходил довольно быстрыми темпами до 2020 года. После стало заметно замедление темпов. В 2023 году впервые соотношение автомобилей со смешанным топливом к автомобилям на бензине начало снижаться, опустившись со 149 до 135%. Мы полагаем, что это может быть одним из ранних сигналов к снижению популярности смешанного топлива. Однако стоит отметить важный момент: популярность смешанного вида топлива как такового в регионе не упала, – наоборот, она даже выросла в 2023 году на 14,7% в сравнении с 2022 годом. Но вместе с тем значительно больше выросло количество машин на бензине – на 27,3%. Для сравнения: в крупнейшем городе страны – Алматы – количество автомобилей на смешанном типе топлива на 1 сентября 2023 года составляло 22 866 штук. Это лишь 4,67% от количества бензиновых авто. В данном городе не замечено снижения их соотношения, однако темпы роста ДВС на смешанном топливе резко упали после 2020 года.

Автомобилей на дизельном топливе относительно много в Алматы – 3,7% при среднем показателе в стране в 1,9%. В целом доля дизельных легковых автомобилей в стране за последние 10 лет превышала уровень 2% только один раз – по итогам 2018 года. За тот же 2018 год их количество выросло на 49%. Схожий подъем отмечался в 2014 году, когда количество машин на дизельном ДВС выросло на 42,5% относительно итогов 2013 года.

Автомобили на электрической тяге

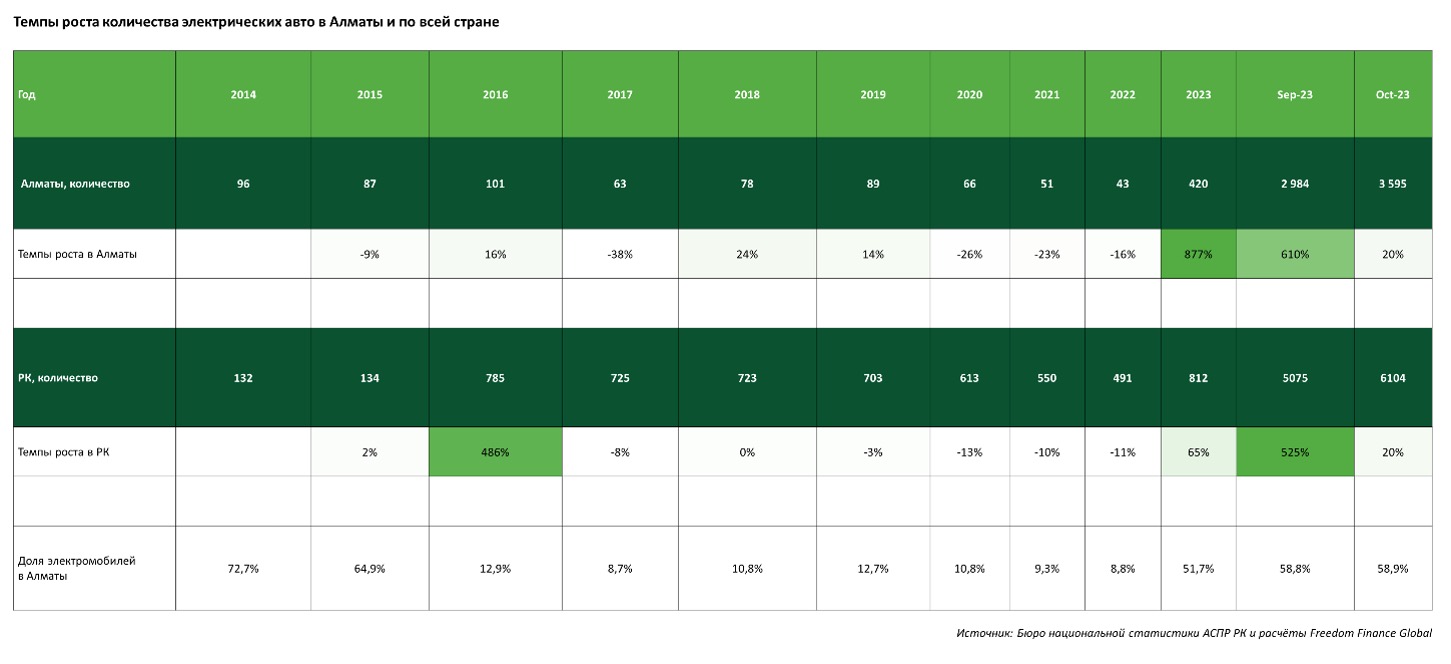

Наибольшее количество «электричек» зарегистрировано в крупнейшем городе Казахстана – Алматы. По состоянию на 1 октября там их было почти 3600, или 59% от общего числа электромобилей в стране.

Судя по статистическим данным, электрические автомобили до 2022 года практически не пользовались каким-либо спросом в Казахстане – 1 января по всей стране был лишь 491 такой автомобиль. При этом их общее число в республике снижалось уже четвертый год подряд. В Алматы же на начало 2022 года было 43 электрокара, что составляло около 8,8% от их общего числа в Казахстане. Однако по состоянию на 1 января 2023 года их количество в городе выросло на 877% и достигло 420 штук. К 1 сентября их число составило уже 2 984. Алматы поглотил львиную долю электрического автопарка страны: с 8,8% на начало 2022 года до 51,7 – на 1 января 2023 года.

Точные данные по моделям ввиду отсутствия официального дилера (до ноября 2023 года) расписать не представляется возможным. Однако, вероятнее всего, это модель 001 от Zeekr, вызвавшая наибольший интерес со стороны казахстанцев.

В статистических данных имеется еще один примечательный момент – за 2022 год количество авто с электрическим двигателем в стране увеличилось на 321 экземпляр. В то время как в Алматы их рост составил 377 штук. Вероятнее всего, их количество по стране в течение года снизилось, когда привезенные в Алматы экземпляры остались там.

Автопарк по возрасту

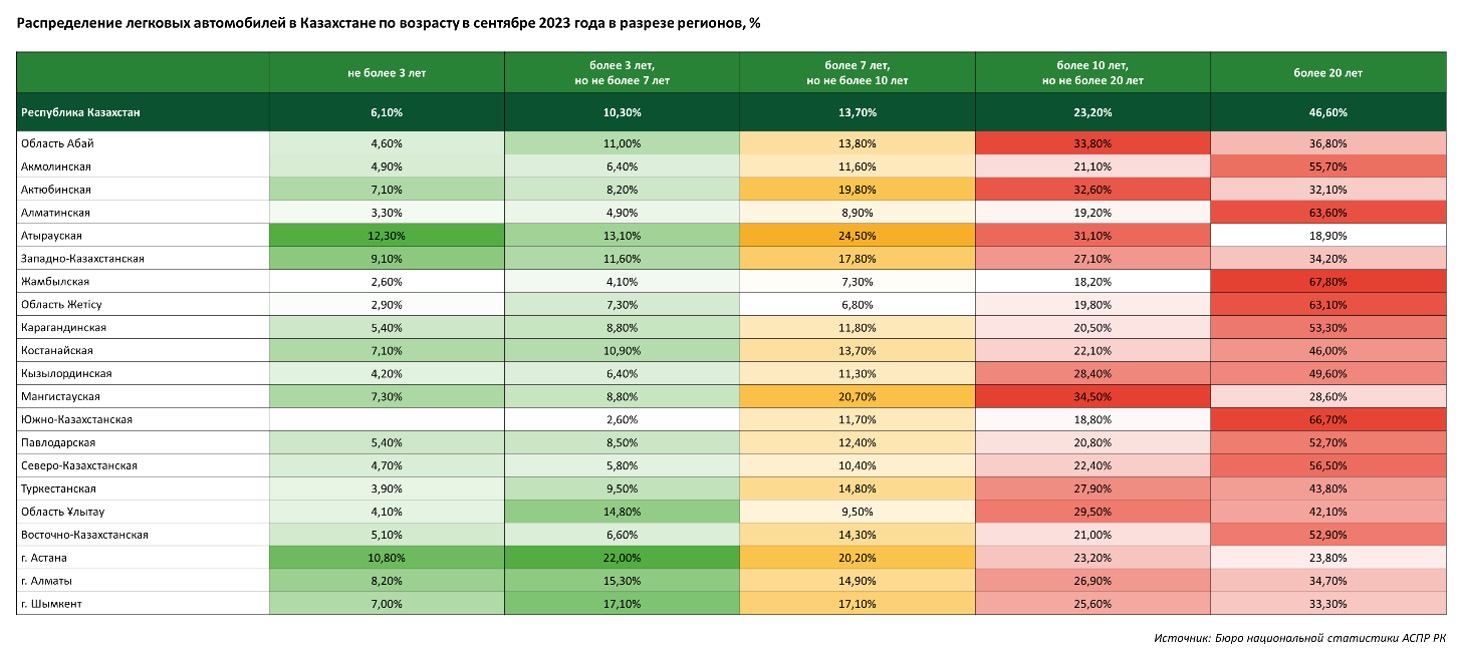

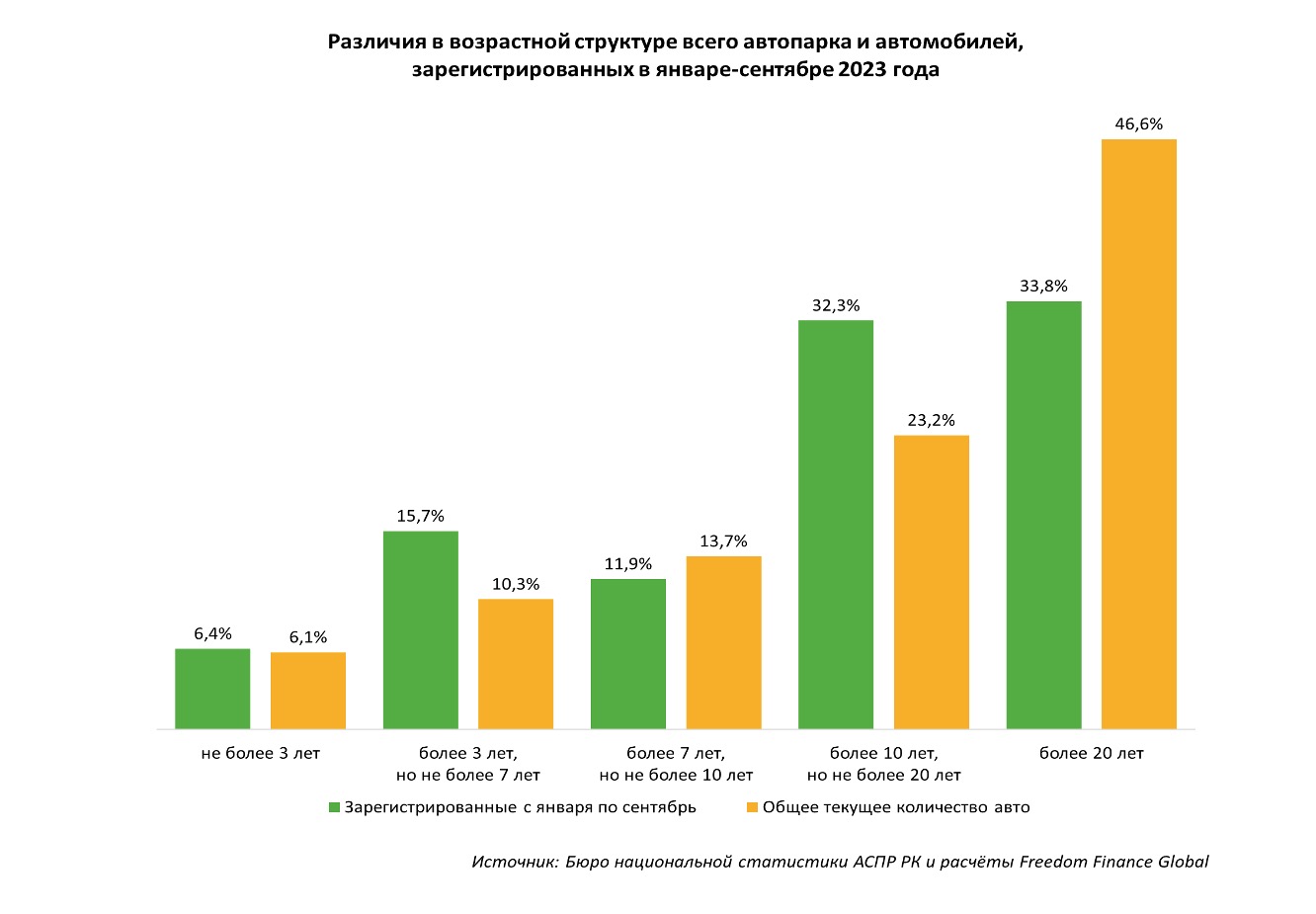

Наиболее значительная возрастная категория – это автомобили старше 20 лет. Таких машин в стране 2,08 млн, или 47%. Вторая по величине категория – это авто в возрасте от 10 до 20 лет – их еще 1,04 млн, или 23%. Автомобилей в возрасте от 7 до 10 лет в Казахстане около 611 тыс., или 14%. Машин в возрасте от 3 до 7 лет – 460 тыс., или 10%. Новых автомобилей, не старше трех лет – всего 272 тыс., или 6%.

Больше всего доля новых машин (возрастом до трех лет) – в Атырауской области (12,3%) и Астане (10,8%). Меньше всего таких автомобилей – в Жамбылской (2,6%) и Жетысуской (2,9%) областях.

Зарегистрированные в 2023 году легковые автомобили

Общие данные регистрации

За первые 9 месяцев 2023 года в Казахстане был зарегистрирован 1 386 321 легковой автомобиль. В лидерах по количеству регистраций – Алматинский регион. В Алматы их число составило 157 520 авто, а в Алматинской области – 122 946.

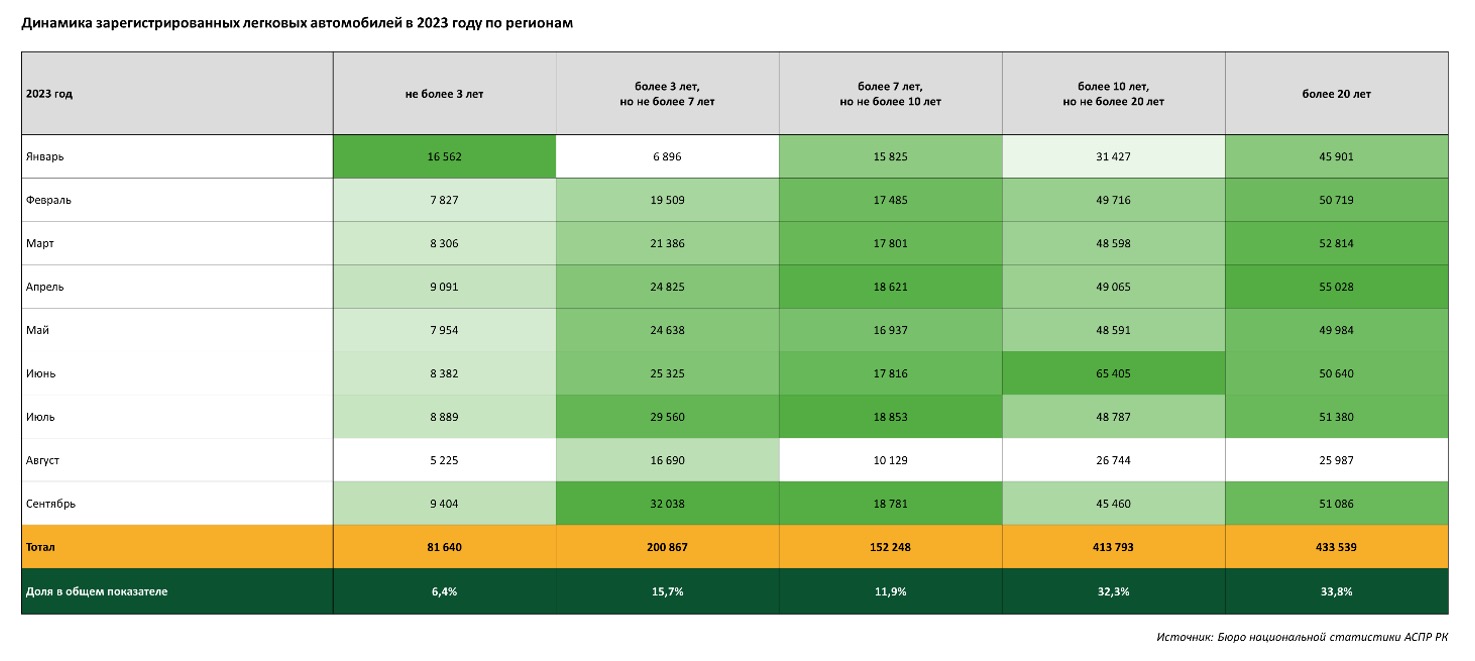

Авто старше 20 лет в 2023 году регистрировали в 33,8% случаев, что ниже, чем общий показатель таких машин по стране (47%). Это может говорить о том, в 2023 году имеется тенденция ухода от самых старых машин (старше 20 лет) к чуть более молодому уровню (10–20 лет). Конечно, тут нельзя сказать о повальной смене старых автомобилей на новые, поскольку общая доля машин старше 10 лет все еще остается превалирующей для регистраций в 2023 году – 67%.

Авто в возрасте от 10 до 20 лет регистрировали чаще – в 32,3% случаев против 23,2% от общей доли по Казахстану. Также позитивна цифра в группе от 3 до 7 лет – 15,7% в 2023 году против 10,3% в общем по РК. Доля новых авто также подросла, но незначительно.

Зарегистрированные автомобили по типу топлива

Данные БНС показывают, что в январе 2023 года количество бензиновых авто достигло 3 451 775 экземпляров, что составляло 77,2% от всего автопарка легковых машин в Казахстане. В сентябре же этот показатель уже был равен 87,5%, то есть вырос на 13%. Такое увеличение было не следствием снижения доли машин, использующих два других вида топлива, а сильный рост количества самих авто на бензине. Если не считать динамику электрических двигателей, то наибольший процентный рост был у машин на смешанном виде топлива (+15%). Общая доля данного вида транспорта выросла с 7,2 до 8,3% среди всего автопарка.

Что касается регистраций за 2023 год по регионам, то тут можно отметить зависимость количества автомобилей от региона. В Алматы прошли 63,5% всех регистраций машин на электрической тяге. Также южная столица занимает лидирующие места по регистрации бензиновых (12%), дизельных (22,2%) и газобаллонных (18,1%) ДВС. Примечательно то, что в отличие от других городов республиканского значения, в Алматы регистрируется намного больше дизельных авто. Для сравнения: в Астане на такой тип топлива приходится лишь 5% регистраций, а в Шымкенте – 6,9%. Довольно большая доля авто на дизеле также зарегистрирована в Алматинской области, которая занимает второе место в группах бензина и дизеля. Безоговорочным лидером в регистрациях смешанного вида топлива является Мангистауская область, на которую пришлось 23,2% всех регистраций таких авто по стране.

Если взять отдельно Мангистаускую область, то выяснится, что среднемесячный прирост машин на смешанном типе топлива по месяцам составил 11,7% с января по сентябрь, что меньше, чем у бензиновых авто – 21,1%. Здесь так же, как и с общерыночными показателями, прослеживается тенденция к бурному росту регистрации в январе и сентябре, спаду в августе и стагнации в остальных месяцах.

Средневзвешенный возраст автомобилей

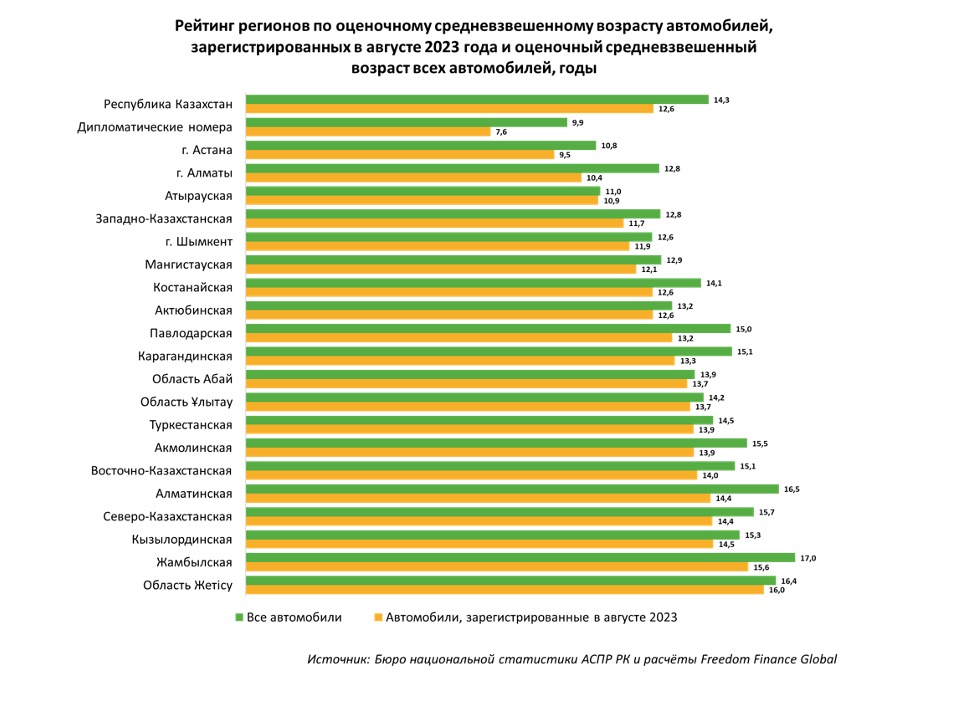

Отдельно было бы интересно оценить средний возраст автомобилей в разбивке по регионам. Однако информации для этого недостаточно. Бюро национальной статистики предоставляет только данные с возрастами авто суммарно по диапазонам (1–3 года, 3 года – 7 лет и т. д.). Из-за этого узнать отдельно количество автомобилей с конкретным сроком службы (1–3 года и т. д.) невозможно. Тем не менее, усреднив эти значения и вычислив средневзвешенный возраст, можно составить рейтинг регионов по возрасту автомобиля.

Отметим, что сами по себе указанные значения могут быть довольно неточными, что связано со значительными допущениями, которые пришлось сделать, вычисляя этот показатель. Тем не менее, учитывая, что эти допущения одинаковы для всех регионов, можно относительно уверенно сказать, что распределение мест в рейтинге по возрасту автомобилей будет корректным.

Средневзвешенный возраст автомобиля, зарегистрированного в Казахстане в августе 2023 года, – 12,6 года. Регионы с самыми «молодыми» регистрируемыми автомобилями в августе – Астана, Алматы и Атырауская область: тут в среднем регистрируют машины в возрасте до 11 лет. Также относительно новые машины покупают в Западно-Казахстанской области и Шымкенте: их возраст в среднем – в пределах 12 лет. Помимо этого, одни из самых новых машин – это автомобили на дипломатических номерах.

Что касается всего автопарка, то средневзвешенный возраст автомобиля в стране составляет 14,3 года. Распределение регионов примерно такое же, как и в случае с машинами, зарегистрированными в августе 2023 года. Наиболее молодой автопарк – в Астане и Атырауской области, наиболее возрастной – в Жамбылской и Жетысуской областях.

Объемы продаж

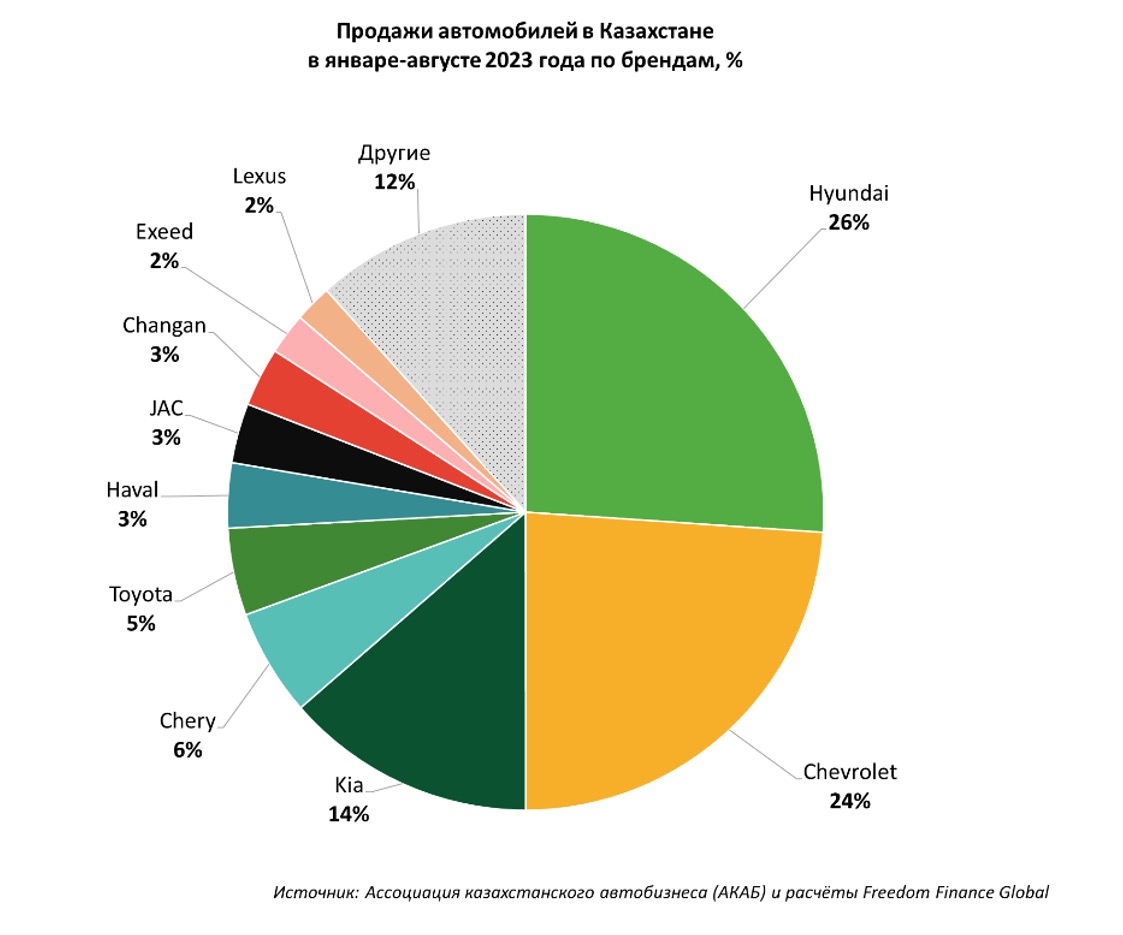

Продажи новых легковых автомобилей в Казахстане в январе-августе 2023 года составили 120,3 тыс. единиц. Это больше на 60,5% по сравнению с аналогичным периодом 2022 года. Кроме того, за первые восемь месяцев 2023 года продажи новых машин в стране практически достигли показателя за весь 2022 год и превысили продажи в 2021 и 2020 годах.

Продажи 2022 года оказались на 5% выше, чем в 2021 году, и на 48% выше «пандемийного» 2020 года – тогда число проданных автомобилей составило около 84 тыс. В 2023 году, при сохранении темпов роста периода января-августа, прогнозируемый показатель составил почти 200 тыс. единиц.

В разбивке автопроизводителей два безоговорочных лидера – это Hyundai и Chevrolet, на долю которых приходится 26% и 24% всех продаж автомобилей соответственно. В пятерку также входят Kia с 14%, Chery с 6% и Toyota с 5%. Остальные бренды занимают не более трех процентов рынка.

В разрезе конкретных моделей в августе 2023 года безоговорочное первое место – у Chevrolet Cobalt с 2 тыс. из 18,2 тыс. общего числа продаж в месяце. Второе место – у Hyundai Tucson с 1,4 тыс. Следом за ним с практически одинаковыми показателями – Kia Sportage и Chery Tiggo 2 (примерно по 840 автомобилей). В целом в топ-10 в основном входят модели корейских и китайских производителей, а также Chevrolet.

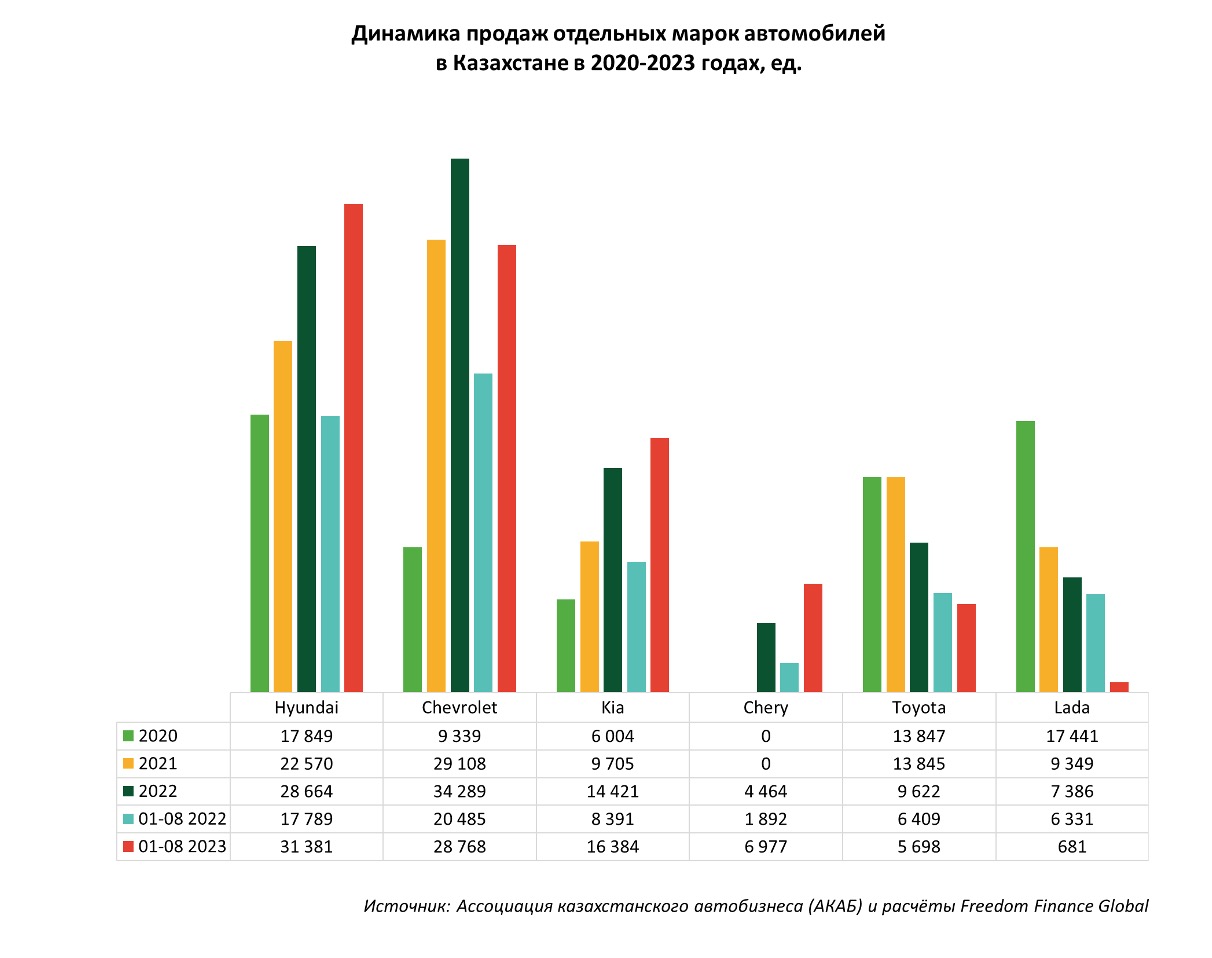

При этом стоит отметить, что три крупнейших по продажам производителя автомобилей – Hyundai и Chevrolet – на протяжении последних трех лет стабильно улучшают свои показатели. Hyundai и Kia с января по август превысили показатель продаж за весь 2022 год, равно как и китайский Chery. Chevrolet показывает более скромный рост, но и он очень значителен.

Тут стоит упомянуть, что Hyundai вышел на первое место по продажам, опередив Chevrolet, лишь в 2023 году. По результатам 8 месяцев 2023 года бренд продал 31 381 авто, в то время как у Chevrolet данный показатель оказался ниже на 8,3% и составил 28 768 авто. В 2021-2022 годах Hyundai показывал стабильный прирост в 26-27% в год, у Chevrolet же динамика роста за тот же период менее равномерная: 212% за 2021 год и 18% – за 2022 год, что говорит о снижении популярности данной марки авто в сравнении с корейскими и китайскими аналогами. К тому же темпы роста Hyundai и Kia за первые 8 месяцев 2023 года были плюсовыми в сравнении с 2022 годом, в то время как у Chevrolet они составили – 16%. На первое месте по темпам роста в 2023 году вышел Chery c результатом +56%. Важно отметить, что мы полагаем, что сезонный фактор финального квартала 2023 года окажет довольно большое влияние на цифры.

Показатель японской Toyota снижается – вероятно, это можно связать с уменьшением модельного ряда в связи с прекращением производства автомобилей этого бренда в России и усложнением логистики. Удручающими выглядят показатели российского бренда Lada: в январе-августе 2023 года в Казахстане продали лишь 681 машину – это почти в 10 раз меньше показателя за аналогичный период 2022 года. При этом, например, за 2020 год в Казахстане продали 17,4 тыс. автомобилей Lada – это больше, чем в 2020 году суммарно было у Chevrolet и Kia, и на 400 машин меньше, чем было у Hyundai. Провал продаж, вероятно, связан с дефицитом автомобилей на внутреннем российском рынке и пересекается со снижением импорта (см. таблицу ниже).

Восприятие автомобильного рынка жителями страны

Параметры исследования

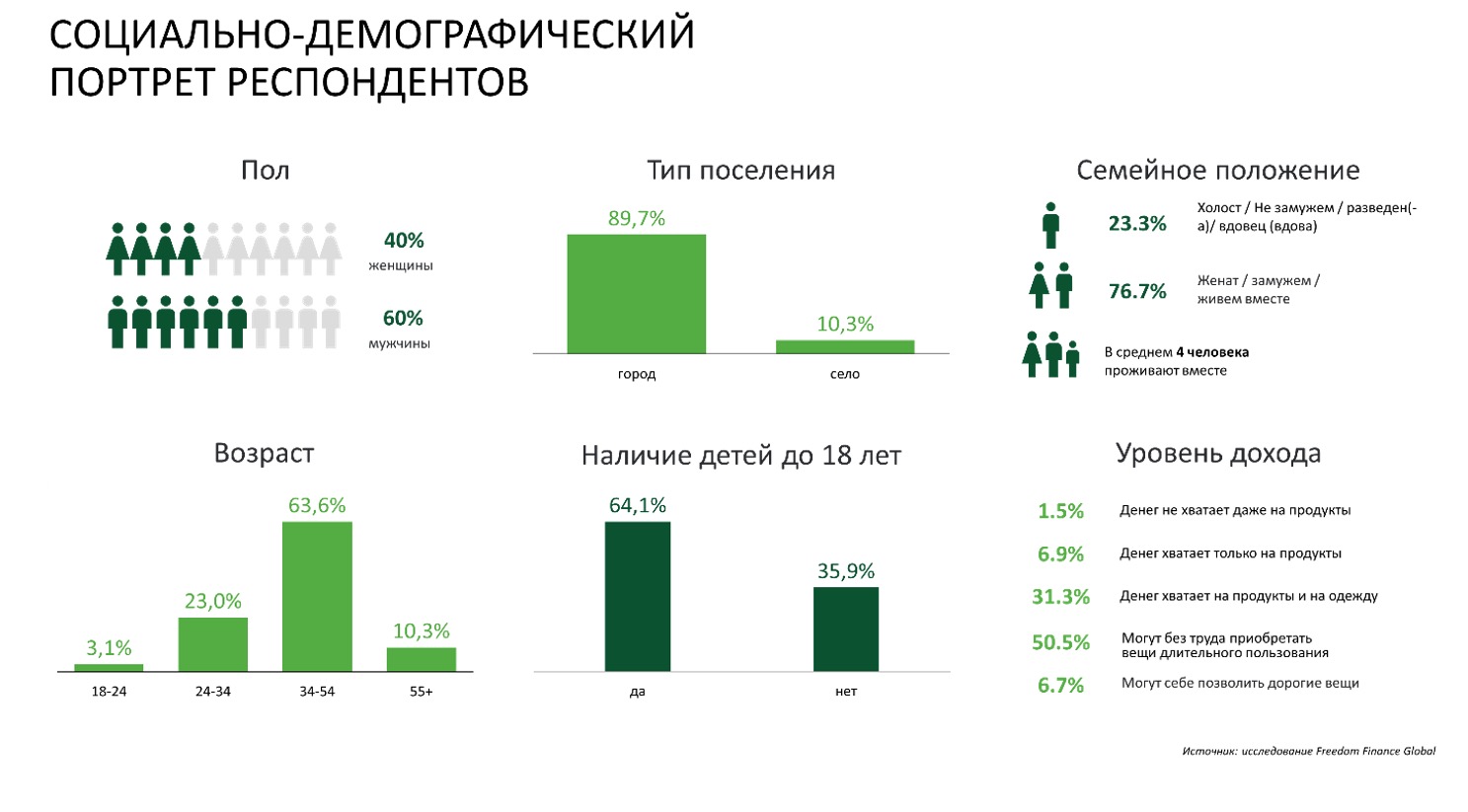

Предоставленная далее информация является интерпретацией результатов онлайн-опроса 1021 жителя Республики Казахстан старше 18 лет, имеющих опыт управления автомобилем и принимающих решение о его покупке. Опрос проведен в конце 2023 года по инициативе компании Freedom Finance Global. Данная выборочная совокупность является репрезентативной и позволяет делать релевантные выводы об особенностях поведения обозначенной целевой аудитории. Ошибка выборки (доверительный интервал) в данном случае не превышает 3,07%.

Превалирующая часть опрошенных проживает в городской местности (89,7%). Соотношение мужчин и женщин – 6 к 4. В зависимости от возраста респонденты распределились в следующих пропорциях: 35–50 лет – 63,6%, 24–34 года – 23%, старше 55 лет – 10,3%, и самая немногочисленная возрастная категория – молодежь от 18 до 24 лет – 3,1%. 76,7% опрошенных женаты или замужем и проживают в семьях, состоящих в среднем из четырех человек.

Легковые автомобили в собственности семьи

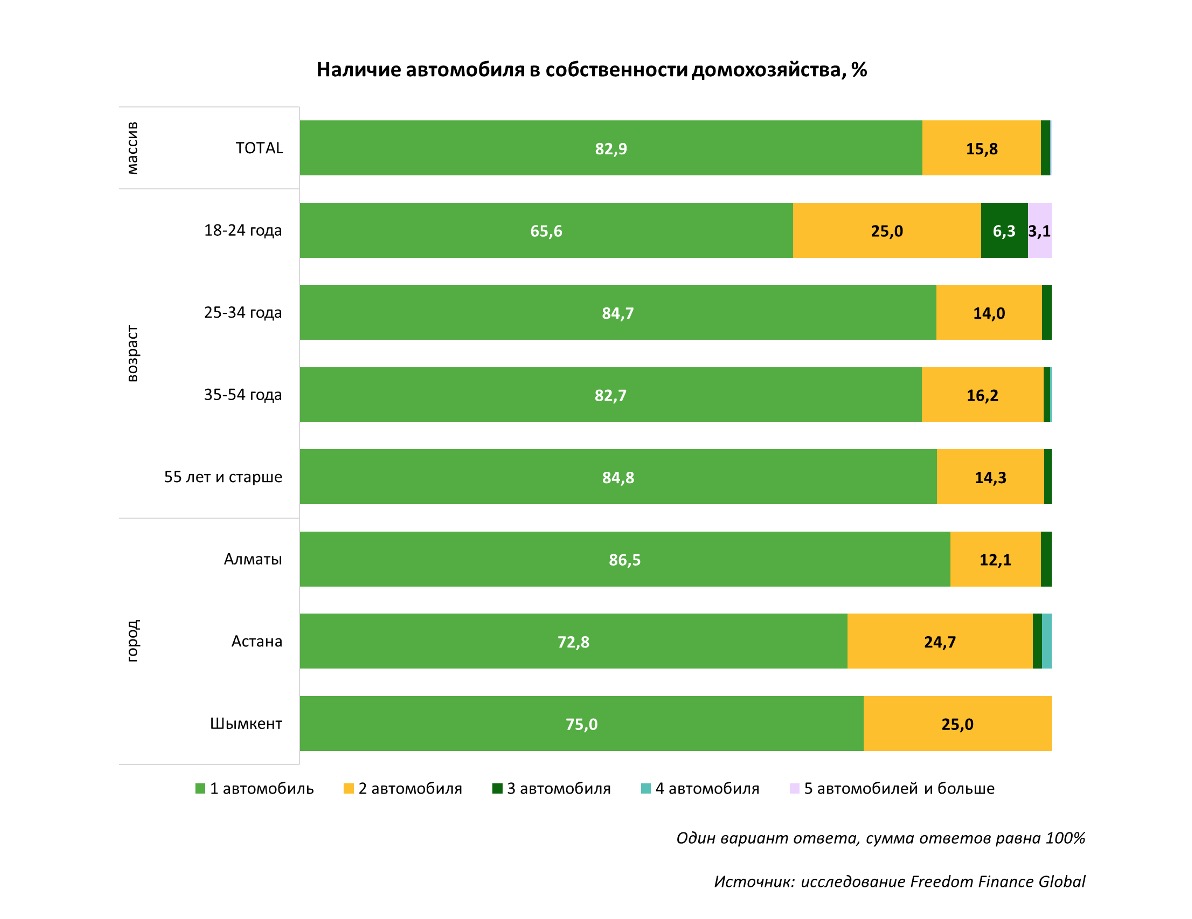

Подавляющее большинство участников опроса имеют в собственности семьи один (82,9%) или два автомобиля (15,8%). Тремя и более легковыми машинами владеют лишь 1,4% опрошенных.

В разрезе по возрастам реже всего владеет только одним авто самая молодая возрастная группа: 18 лет – 24 года (65,6%). При этом именно она в сравнении с представителями других возрастных групп имеет самый высокий процент владения тремя и более автомобилями (9,4%).

Владельцами одного автомобиля преимущественно являются жители Алматы (86,5% против 75% в Шымкенте и 72,8% – в Астане). В разрезе по половой принадлежности одним авто владеют 85,3% опрошенных мужчин и 79,2% женщин. Два автомобиля чаще всего встречаются в собственности у жителей столицы и Шымкента (24,7% и 25% соответственно). Самая высокодоходная категория автовладельцев (те, кто могут позволить себе без труда купить достаточно дорогостоящие вещи, такие как автомобиль, квартиру, дачу и многое другое) в 27,9% владеет двумя машинами.

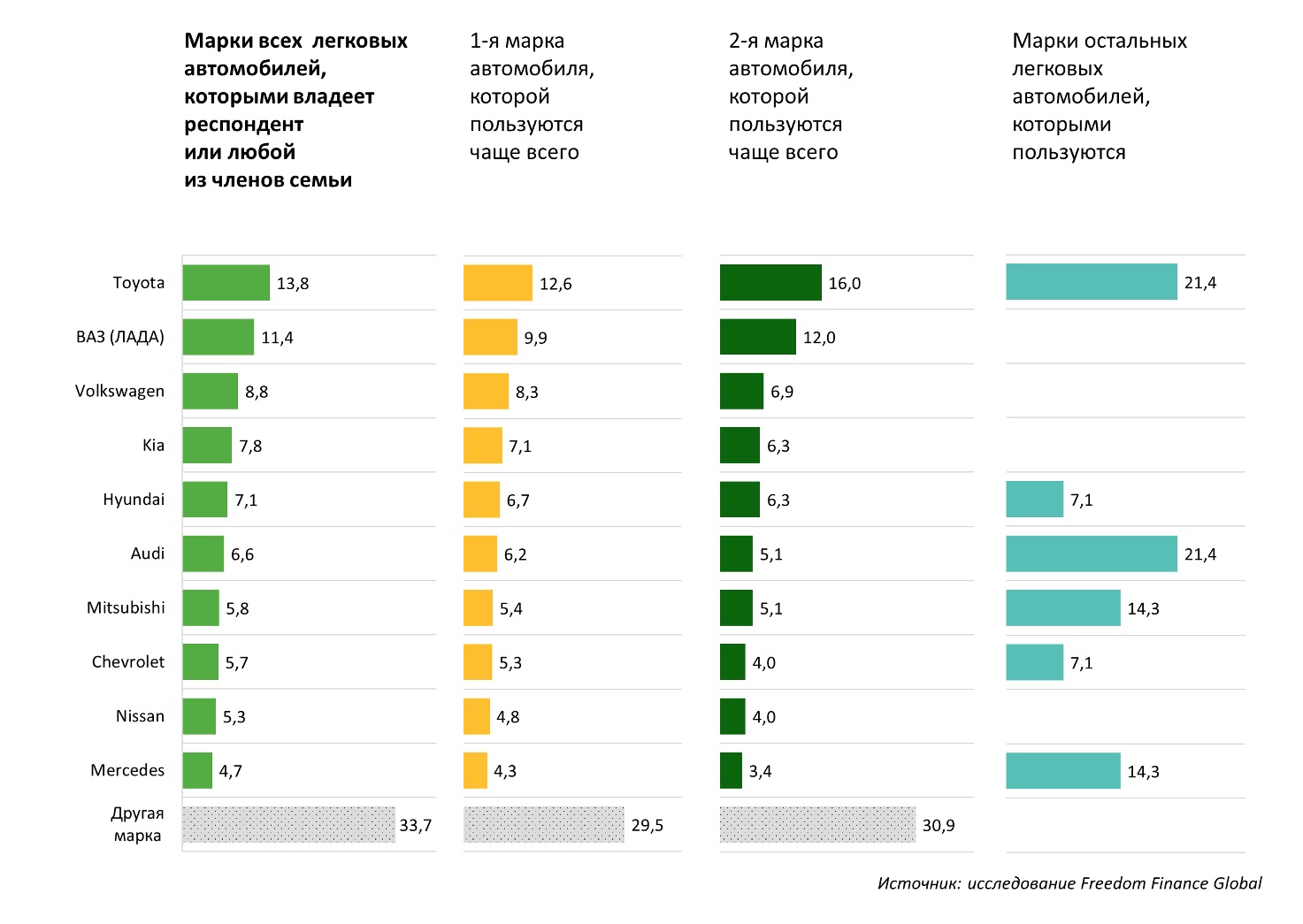

В топ-5 популярных марок автомобилей у казахстанцев входят Toyota (13,8%), ВАЗ ЛАДА (11,4%), Volkswagen (8,8%) и корейские автобренды KIA (7,8%) и Hyundai (7,1%). Toyota чаще всего предпочитают жители городов. На ее долю приходится практически каждый седьмой автомобиль в городской местности (15,1%). В Алматы этот показатель и вовсе равен 27% (против 13,6% у астанчан и 6,3% – у жителей Шымкента). В селах же доля этого автобренда составляет лишь 2,9%.

Маркой ВАЗ ЛАДА, наоборот, чаще всего владеют жители сельской местности (21% против 10,3% – у горожан). Она также самая популярная у возрастной категории 55 лет и старше (18,1% против 11,4% в среднем у остальных). Среди мужчин данный автомобиль предпочитают 12,9% респондентов, среди женщин – 9,1%.

Наиболее популярная марка авто среди жителей столицы – Hyundai.

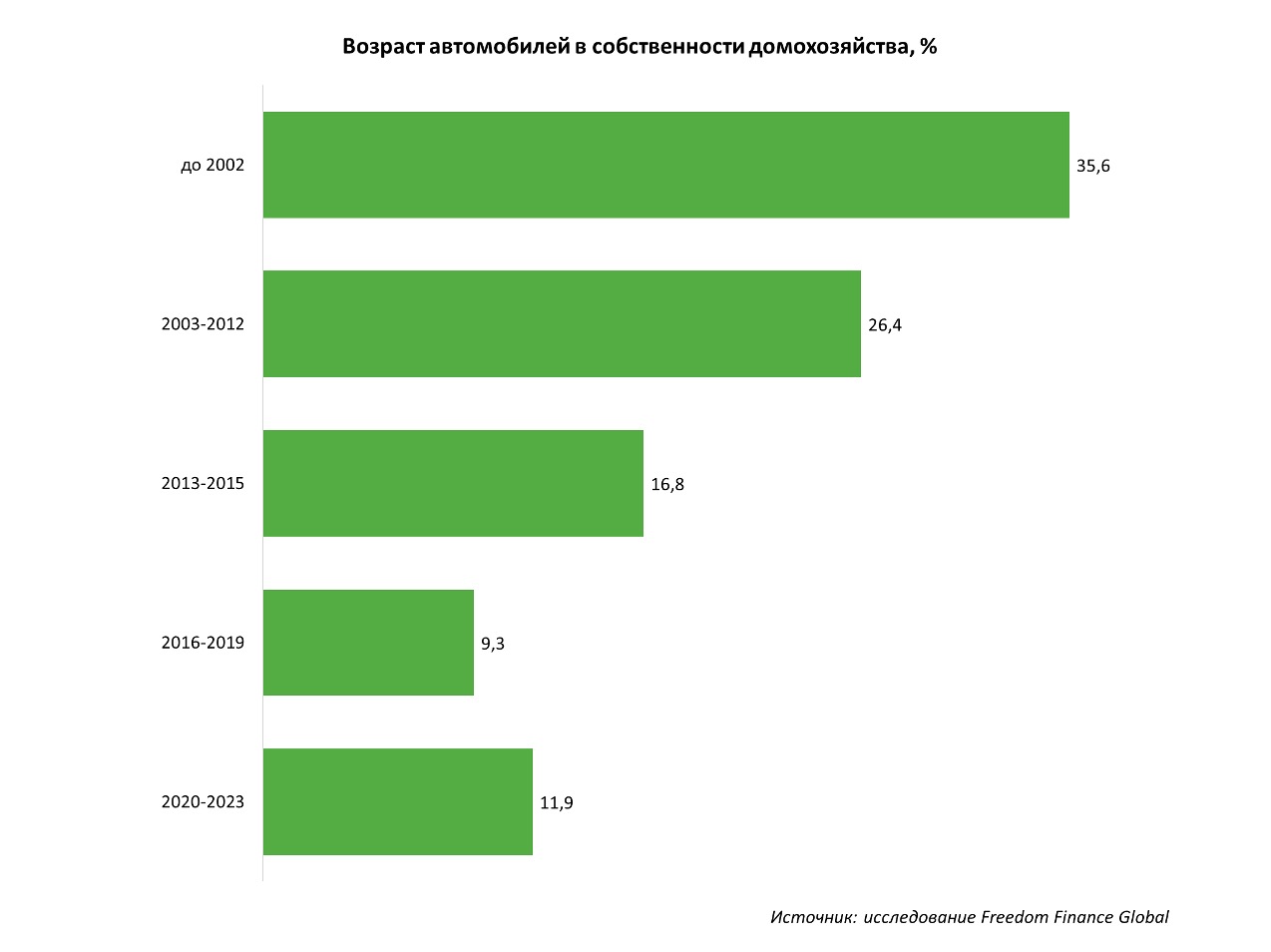

Возрастная структура парка легковых автомобилей в Казахстане свидетельствует о превалировании устаревшего транспорта. Так, доля автомобилей старше 20 лет составила 35,6%, от 10 до 20 лет – 26,4%, от 7 до 10 лет – 16,8%. Почти половина «легковушек» в возрасте более 20 лет приходится на сельскую местность (49,5% против 34% – в городах), а также на респондентов с низким (44,3%) и средним (44,4%) доходом.

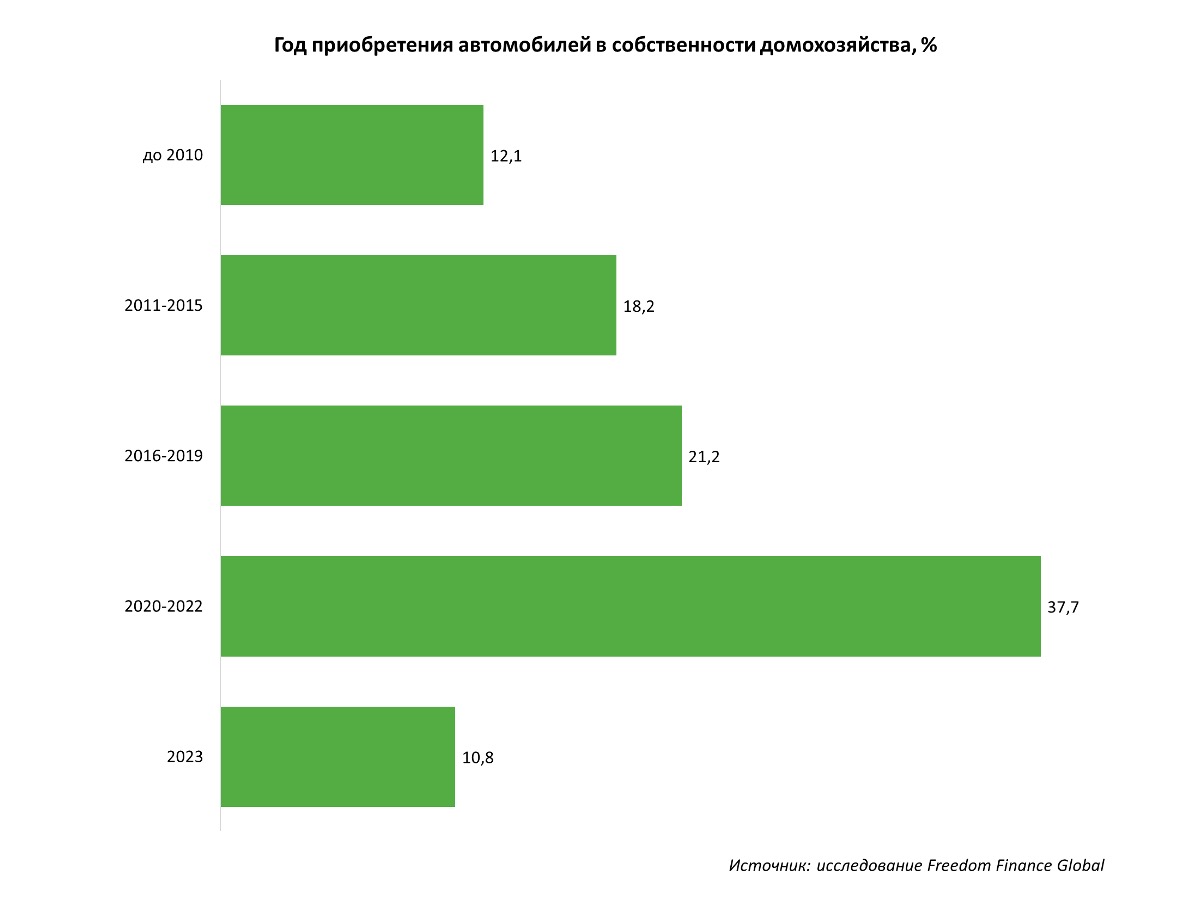

Больше половины автомобилей респондентов куплены в период с 2016 по 2022 годы (58,9%), при этом чаще всего они приобретали подержанные авто (73,6% против 26,4% новых авто).

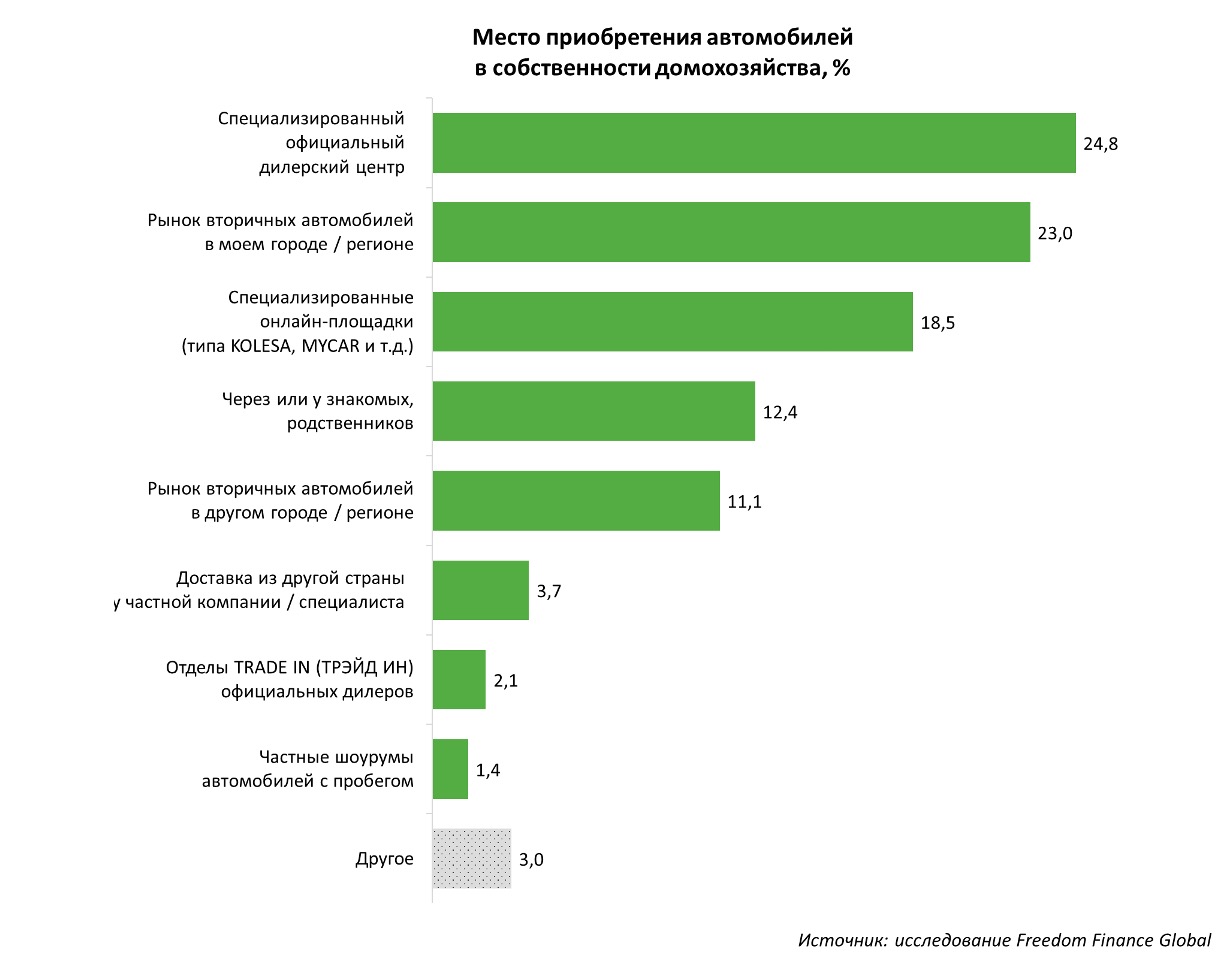

Каждый четвертый участник опроса купил автомобиль в специализированных официальных дилерских центрах (24,8%) или на рынке вторичных автомобилей по месту жительства (23%). Каждый пятый опрошенный использует для покупки авто специализированные онлайн-площадки по типу Kolesa.kz, Mycar.kz и т. д.

Реже всего казахстанцы приобретают машины в частных шоурумах автомобилей с пробегом (1,4%), отделах Trade-in официальных дилеров (2,1%) и у частных компаний, которые доставляют автомобили из другой страны (3,7%).

Автокредитование

Большинство автовладельцев – 67,8% – приобрели машину, оплатив сразу всю стоимость покупки. Услугами кредитования воспользовались 29,7% опрошенных. Основными факторами, влияющими на способ покупки авто, являются возраст и доход опрошенных. Так, чем старше респондент или чем выше у него доход, тем чаще он покупает автомобиль за полную стоимость. При этом чем моложе опрошенный или чем ниже у него доход, тем чаще пользуется кредитом.

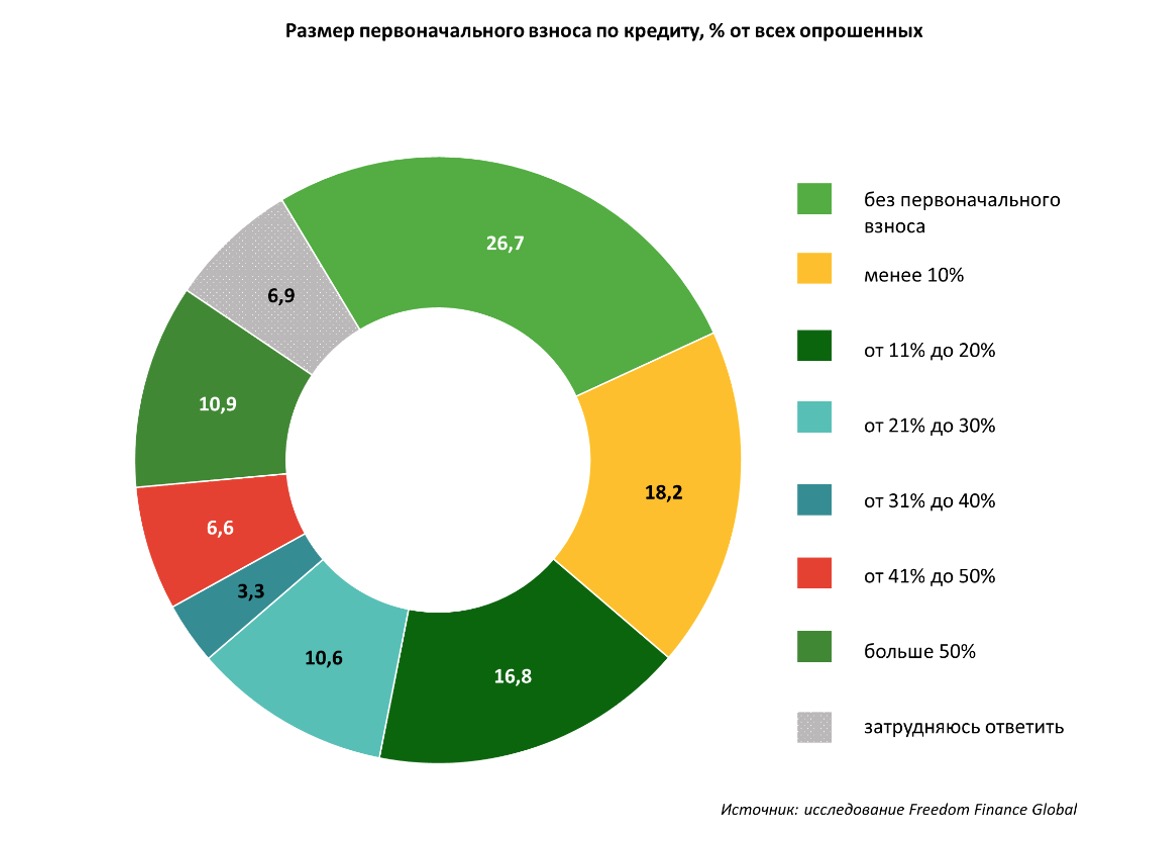

Среди тех, кто приобретал автомобиль в кредит, большинство делали это без первоначального взноса (26,7%). У трети опрошенных он составлял до 20% от стоимости автомобиля. Каждый десятый покупатель авто в кредит внес больше половины суммы в качестве первоначального взноса. Причем мужчин среди них было значительно больше, чем женщин (14,6% против 6,1%).

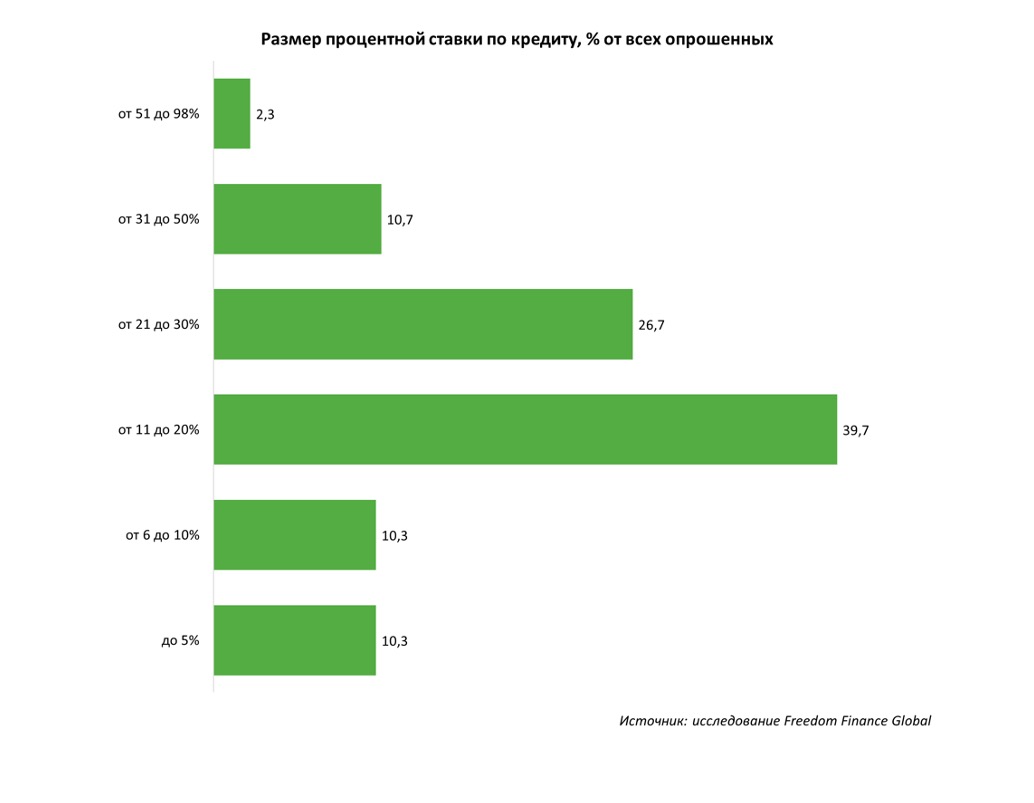

Две трети опрошенных оформляли кредит на покупку авто по процентной ставке от 11 до 20% (39,7%) и от 21 до 30% (26,7%). Примечательно то, что количество кредитов с процентной ставкой от 31 до 50% примерно равно количеству со ставкой 6–10% и до 5%.

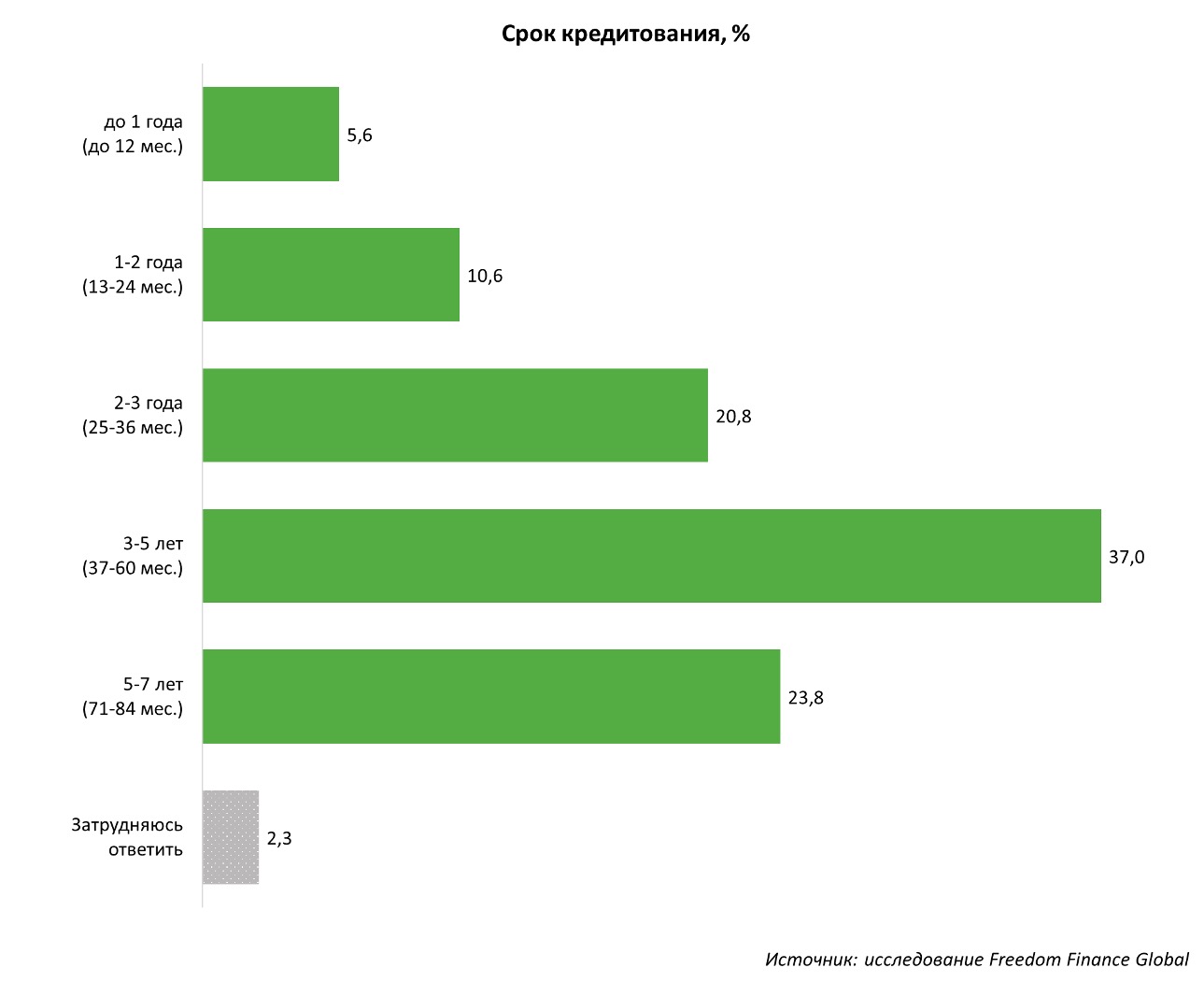

Большая часть респондентов оформляла кредит для покупки автомобиля сроком от трех до пяти лет (37%), при этом чаще всего такой срок кредитования встречается среди русскоязычных опрошенных (38,8% против 20% – у казахоязычных) и тех, кто имеет детей (41,5% против 28,2% – у бездетных). Чуть менее трети опрошенных брали кредит на срок от одного года до трех лет (31,4%), а почти каждый четвертый – от пяти до семи лет (23,8%). Меньше всего респонденты оформляли заем на минимальный срок до одного года (5,6%).

Более половины заемщиков погасили автокредиты досрочно или в срок (54,2%). Выполнили свои обязательства, но с просрочкой 2,6% респондентов.

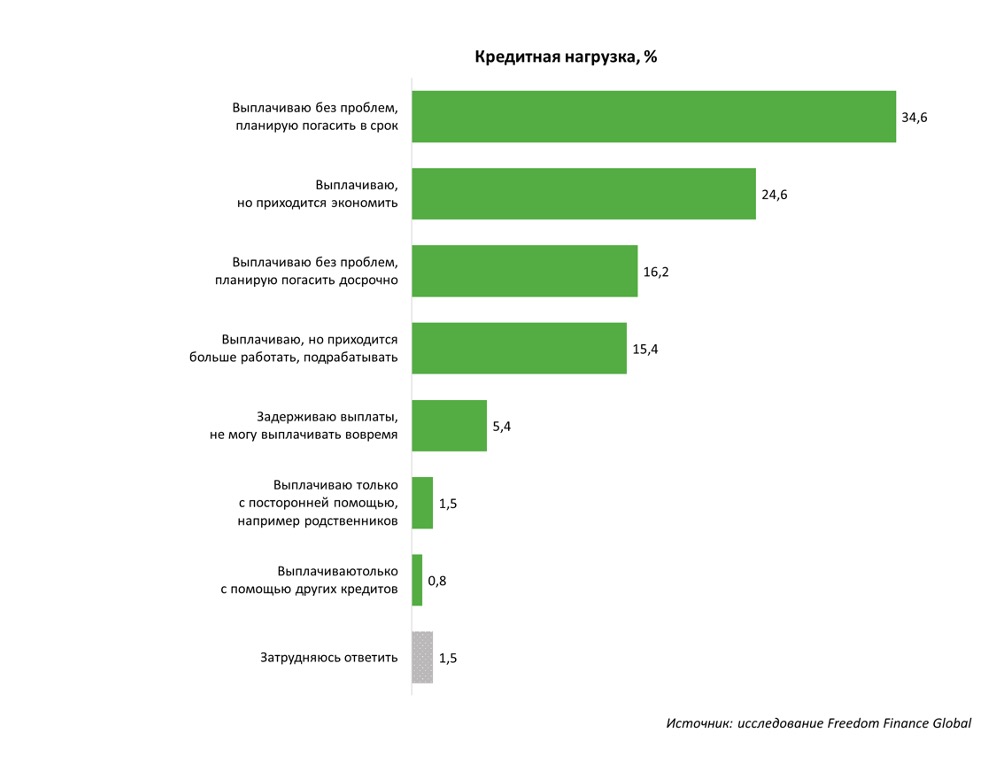

Чуть более трети заемщиков, которые все еще платят за кредит, планируют закрыть его в срок (34,6%). 16,2% автовладельцев настроены оптимистично и надеются погасить его досрочно.

Почти половина респондентов, имеющих автокредит (47,7%), испытывает трудности с его погашением. Среди них 24,6% опрошенных приходится экономить, а 15,4% – больше работать и подрабатывать. Не могут выплачивать вовремя 5,4% автовладельцев.

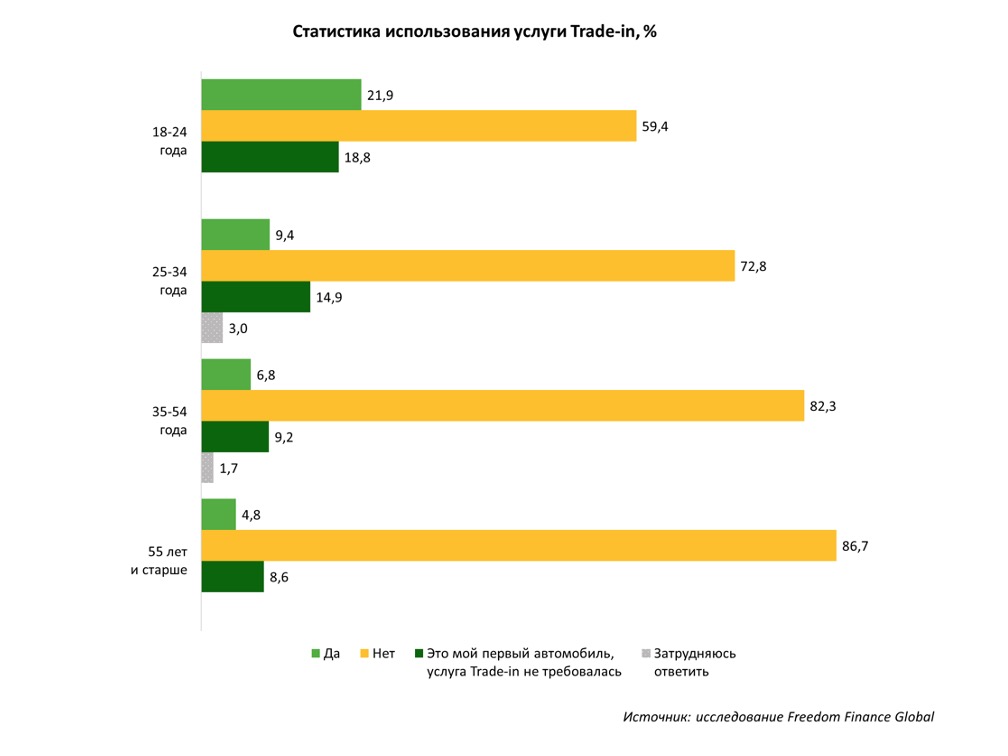

Trade-in

Подавляющее большинство участников опроса не пользовались услугой Trade-in при покупке автомобиля (79,8%). Каждому десятому опрошенному данная услуга не требовалась, поскольку это был первый автомобиль респондента (10,8%). Воспользовались Trade-in всего 7,6% автовладельцев.

Среди тех, кто воспользовался старым автомобилем при приобретении нового, в сравнении со средним по массиву данных, было значимо больше респондентов в возрасте от 18 до 24 лет (59,4% против 79,8%), от 25 до 34 лет (72,8% против 79,8%) и жителей города Алматы (71,6% против 81,5%). Не воспользовались услугой Trade-in из-за того, что приобретаемый автомобиль был первым, значимо чаще женщины, чем мужчины (13,2% против 9,1%).

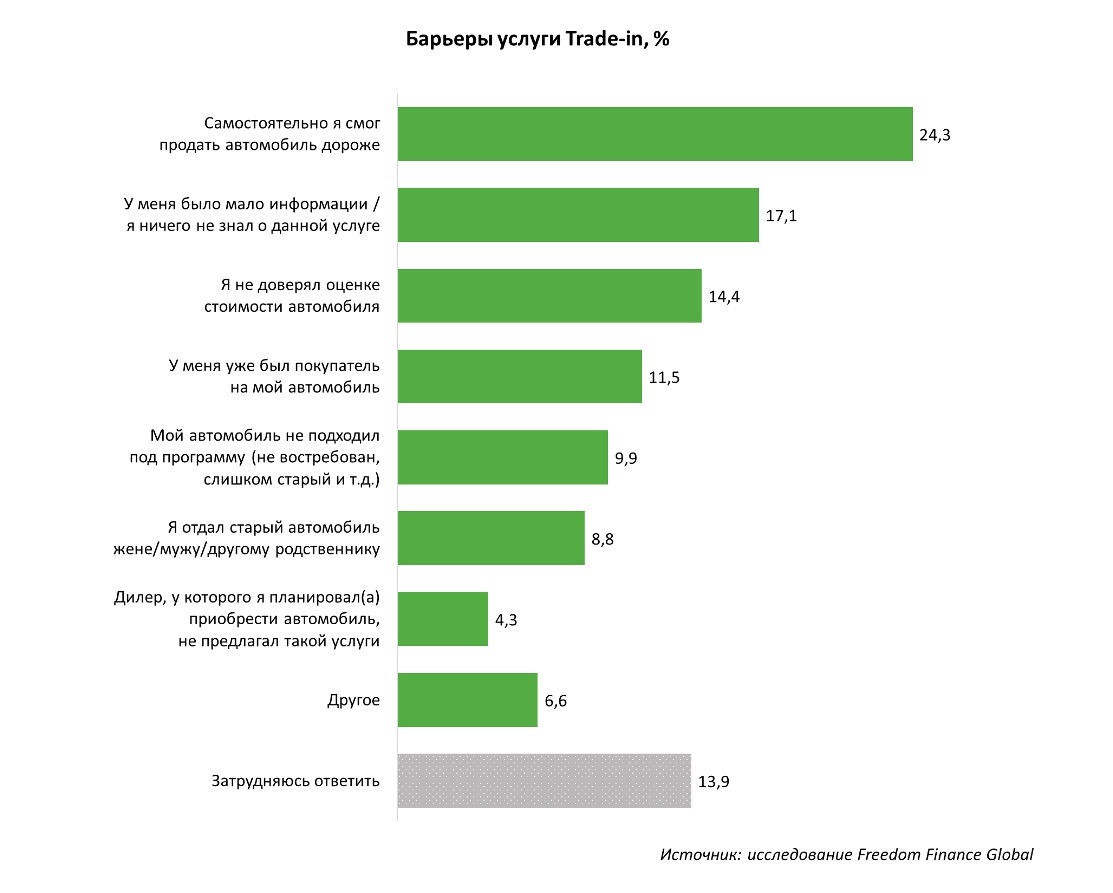

24,3% опрошенных не выбрали Trade-in, поскольку самостоятельно смогли продать свой автомобиль дороже, причем такие значимо чаще встречались среди городского населения (25,4% против 14,9% – у сельчан) и мужчин (26,9% против 20,1% – у женщин).

Ничего не знали о такой услуге или владели недостаточной информацией 17,7% опрошенных. Не получили услугу от дилеров, у которых планировали приобрести автомобиль, еще 4,3% опрошенных. Причем среди тех, кто не получил такого предложения от дилера, значимо чаще были бездетные респонденты (6,4% против 3,1% тех, у кого есть дети) и самая возрастная категория автовладельцев – 55 лет и старше (9,9% против 4,3% в среднем по массиву данных). Оценка стоимости автомобиля со стороны услугодателя вызвала недоверие у 14,4% опрошенных, причем значимо больше среди них было мужчин, чем женщин (17,8% против 8,9%). Доля тех, кто не воспользовался услугой из-за того, что уже нашел покупателя автомобиля, или тех, у которых машина не подходила под такую программу в силу невостребованности, возраста и т. д., примерно одинаковая: 11,5% и 9,9% соответственно.

Критерии выбора автомобиля

Оценка имеющегося автомобиля

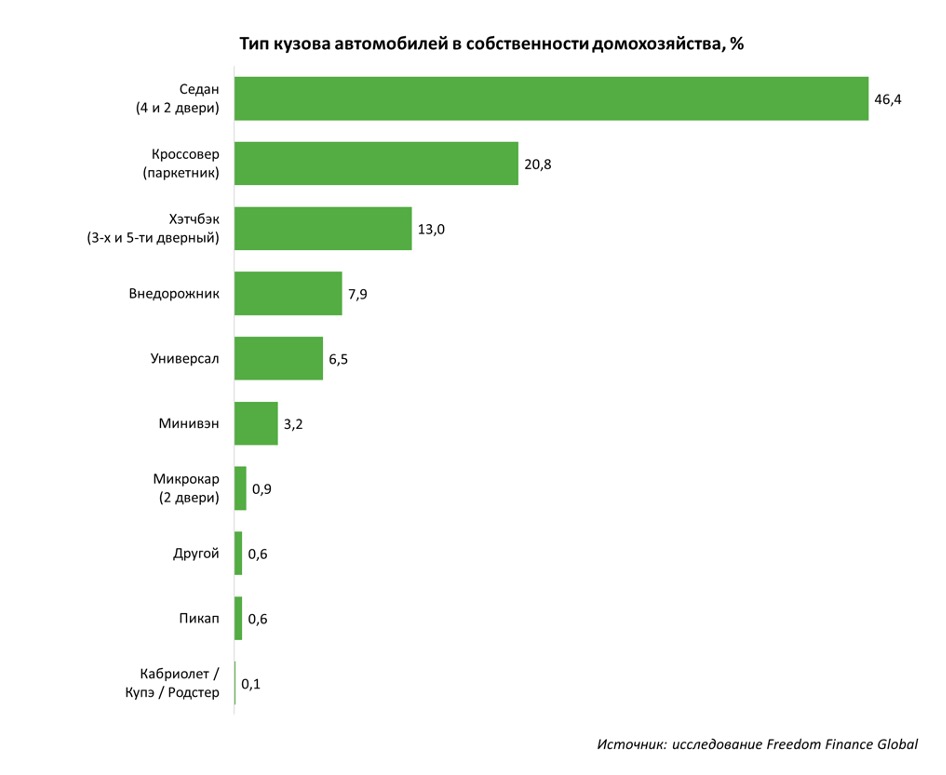

Тип кузова и двигателя

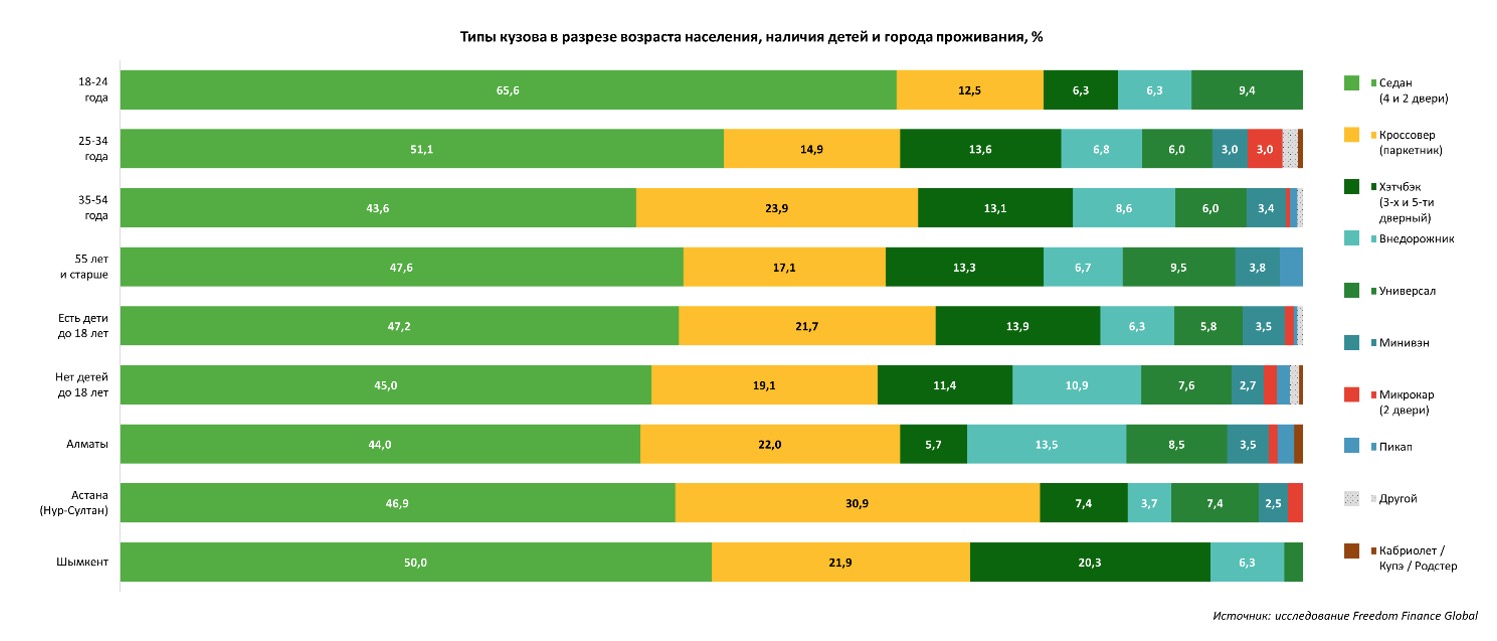

Седан (46,4%), кроссовер (20,8%) и хетчбэк (13%) – наиболее распространенные автомобили по типу кузова, имеющиеся во владении у казахстанцев. Следует отметить значимо высокий показатель наличия седанов – у большинства молодежи в возрасте от 18 до 24 лет (65,6%) и у людей среднего возраста (35 лет – 54 года) – 43,6%. Однако предпочтение респондентов среднего возраста (35 лет – 54 года) кроссоверам (23,9%) фиксируется значимо выше, чем у остальных возрастных групп среди участников исследования.

Внедорожники значимо чаще распространены среди автовладельцев, которые проживают в Алматы (13,5%), и тех, кто не имеет детей младше 18 лет (10,9%).

По типу топлива весьма популярны автомобили с бензиновым двигателем. Среди участников исследования их доля составляет 90,3%. Менее популярными являются бензиновый турбированный (4,4%) и дизельный (2%) типы двигателей.

Автомобили на бензине значимо чаще встречаются среди респондентов с высоким уровнем дохода, которые могут позволить себе приобрести движимое и недвижимое имущество (95,6%).

Стоит отметить популярность автомобилей с дизельным типом двигателя у тех, кто испытывает финансовые сложности и с трудом может позволить себе приобрести продукты питания (13,3%).

Причины покупки

Наиболее распространенные причины покупки автомобиля среди участников исследования – это покупка первой машины (26,8%), плановая замена (20,2%), приобретение автомобиля в улучшенной версии с большим количеством функций (13,8%).

Одна восьмая часть респондентов (12,4%) вынуждены были приобрести автомобиль для рабочих целей. Чуть меньше участников (10,3%) имели отложенные средства на авто и купили его без особой нужды. Те, кто испытывал нужду в покупке автомобиля по семейным причинам, составили 10,1% от всех участников исследования.

Говоря о причинах покупки текущего автомобиля в разрезе материального положения респондентов, стоит отметить значимо большее количество желающих приобрести автомобиль с улучшенным набором функций (лучшая комплектация/более продвинутые опции) у участников, которым довольно проблематично приобретать такие товары длительного пользования, как бытовая техника, мебель и прочее (15,3%). 13,4% людей из данной группы чаще остальных категорий респондентов испытывали необходимость в покупке авто из-за изменения количества членов семьи, например, в связи с рождением ребенка.

Плановую замену автомобиля значимо чаще проводят люди, которые не испытывают никаких финансовых трудностей (32,4%). Также они приобретали автомобиль без ущерба семейному бюджету, имея накопления, с учетом улучшения материального статуса (17,6%). Среди всех групп по уровню финансовой обеспеченности несколько чаще встречаются люди, у которых отсутствуют финансовые сложности, обращающие внимание на программы, Trade-in и скидки (5,9%).

Среди тех, кто может позволить себе приобрести товары длительного пользования, зафиксирован значимо высокий показатель такой причины покупки текущего автомобиля, как улучшение материального положения и увеличение дохода (11,6%).

Интересно то, что участники исследования, кому недостаточно средств для покупки одежды, значимо чаще приобретают автомобиль из-за роста числа водителей в домохозяйстве (7,1%), чем в группах с другим уровнем дохода.

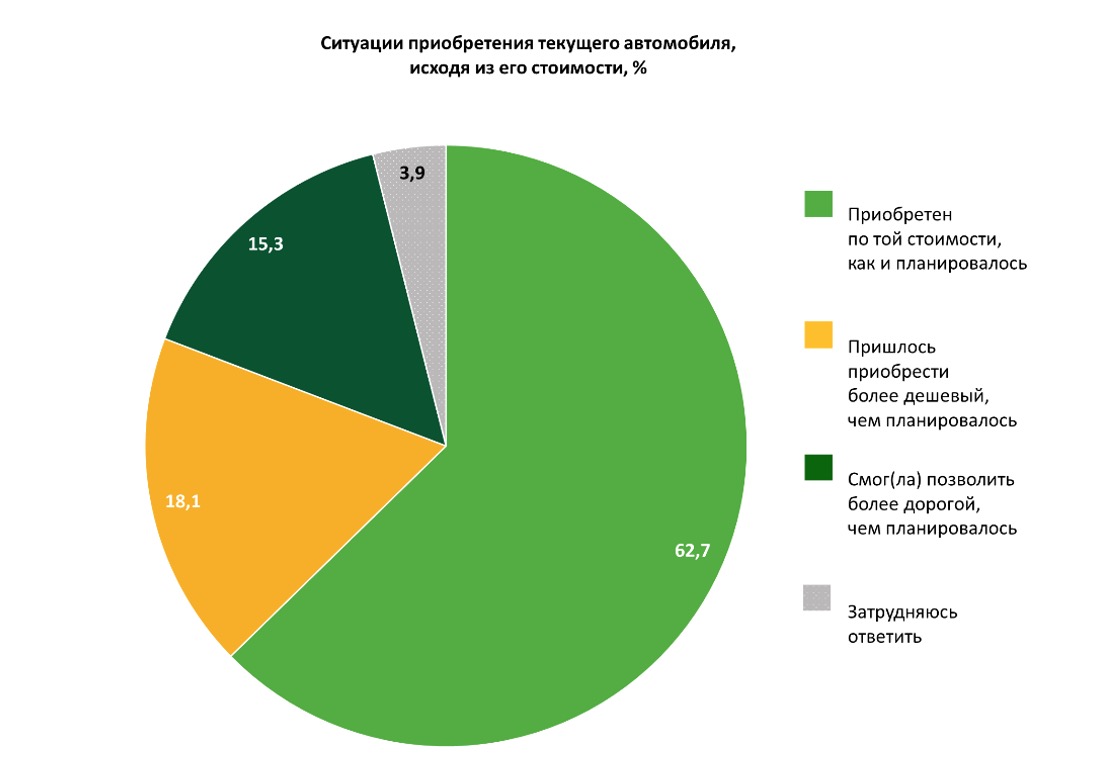

Больше половины респондентов (62,7%) ответили, что им удалось купить автомобиль по запланированной стоимости.

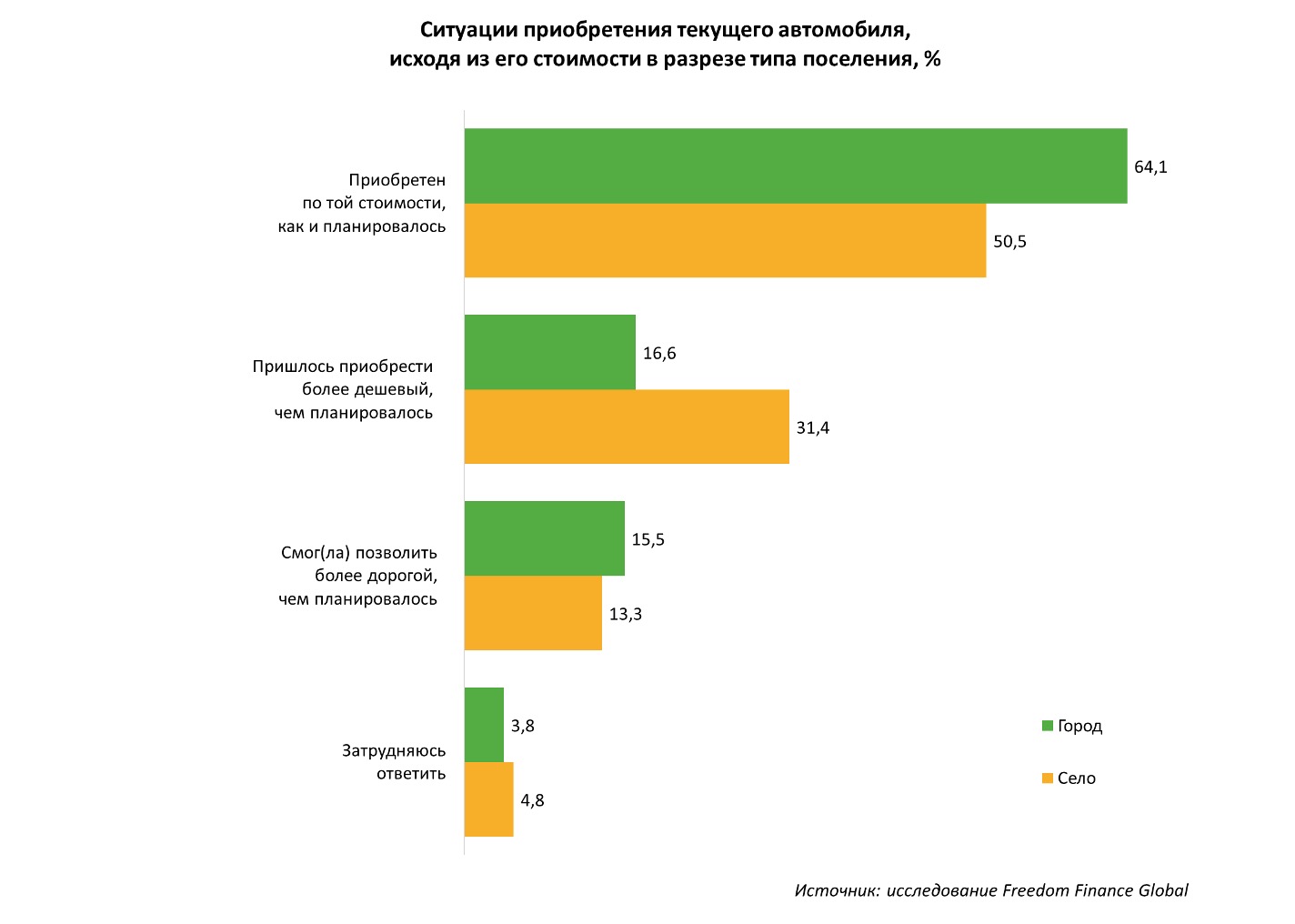

18,1% респондентов приобрели более дешевую машину, чем они планировали изначально. Причем среди них чаще встречаются жители сельской местности (31,4%).

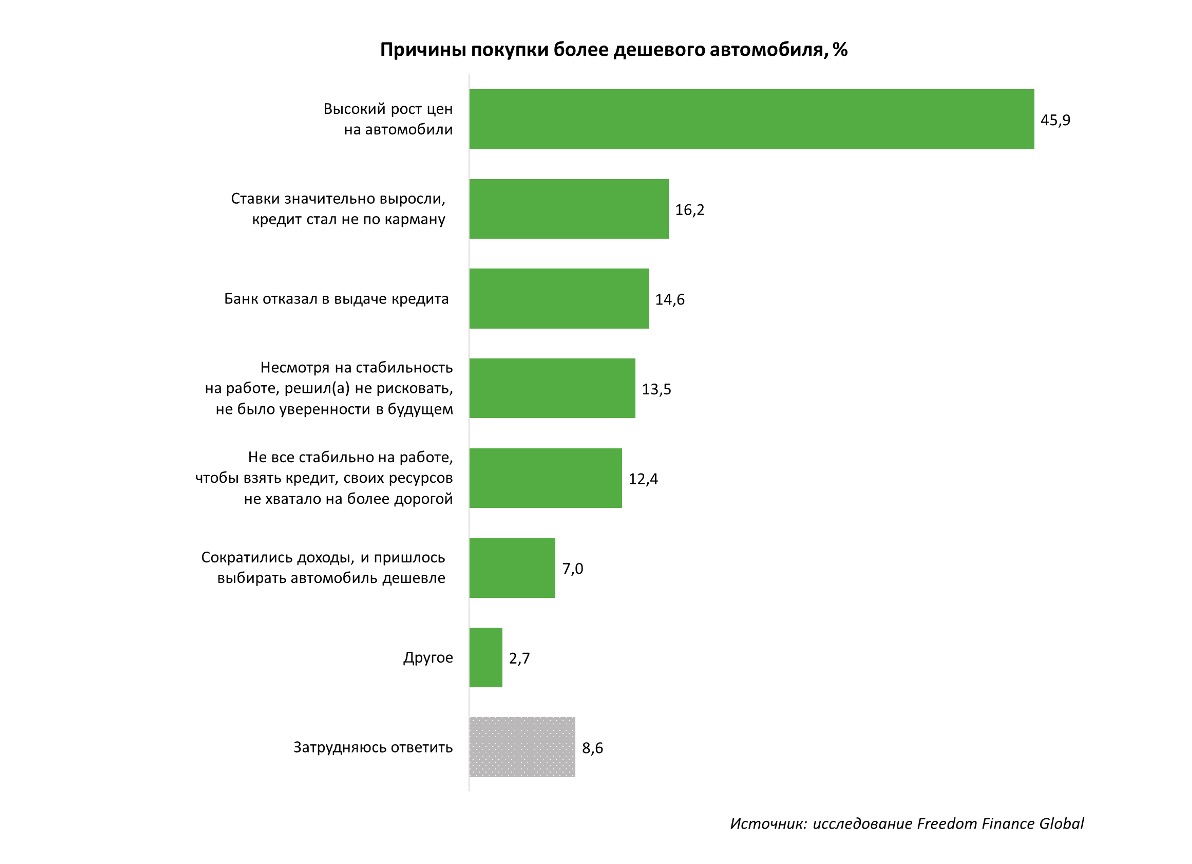

Покупка более дешевого автомобиля

Главной причиной, по которой респонденты выбрали более дешевую машину, чем планировали ранее, стал рост цен на авто. Так ответили 45,9% опрошенных, из них 59,6% – это респонденты в возрасте от 25 до 34 лет.

16,2% опрошенных сделали выбор в пользу более дешевого авто из-за того, что ставки по кредитам значительно выросли, и кредит стал им не по карману. Чуть меньшему количеству участников (14,6%) не удалось получить кредит из-за отказа со стороны банков.

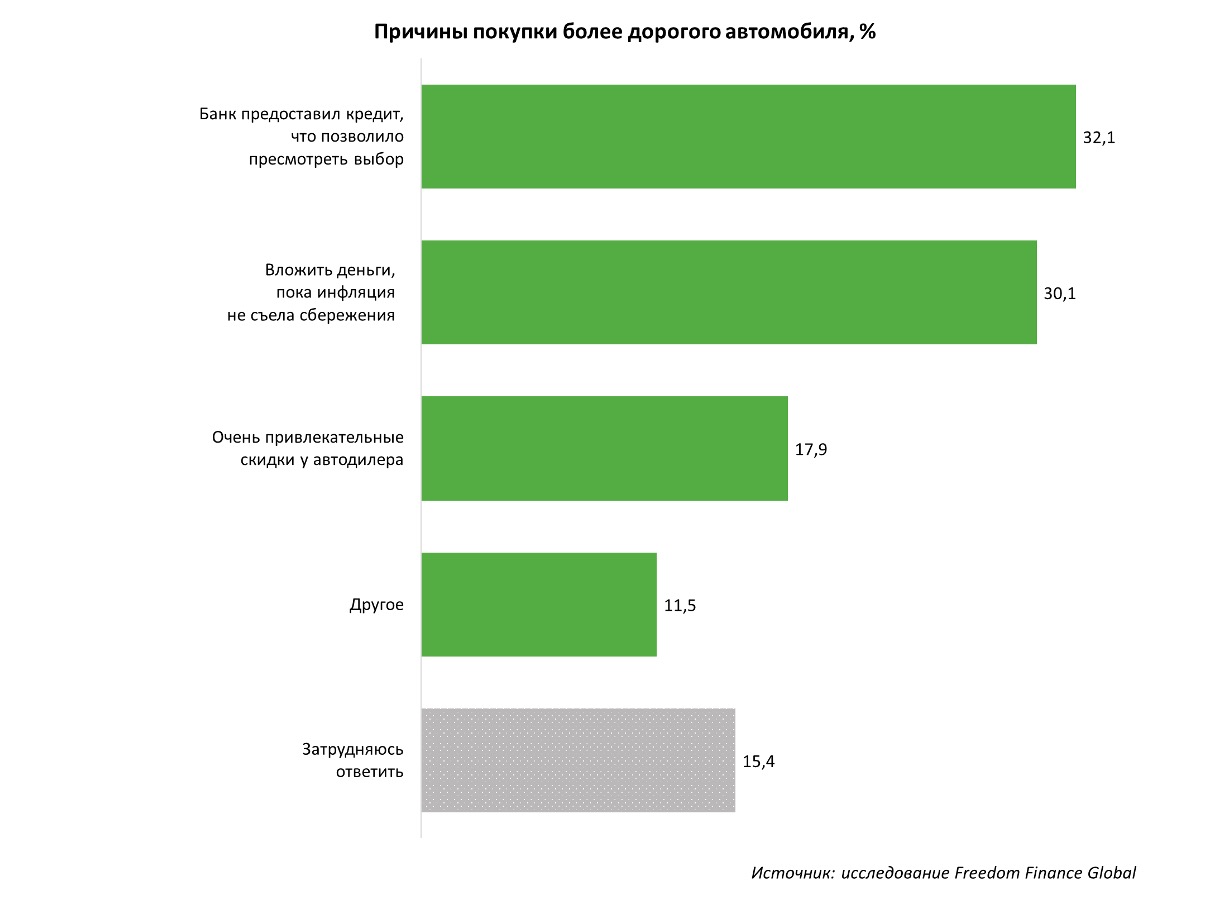

Покупка более дорого автомобиля

Опрошенные, которым удалось купить более дорогой автомобиль, нежели они планировали изначально, отметили, что пересмотрели свой выбор благодаря кредиту (32,1%). Еще одна популярная причина – покупка в качестве инвестиций, чтобы инфляция не «съела» сбережения (30,1%).

Почти каждый четвертый владелец, купивший более дорогой автомобиль, ответил, что сделал это из-за привлекательных скидок, которые предлагали автодилеры (17,9%), а у каждого десятого были на то другие причины (11,5%). Затруднились с ответом 15,4% опрошенных.

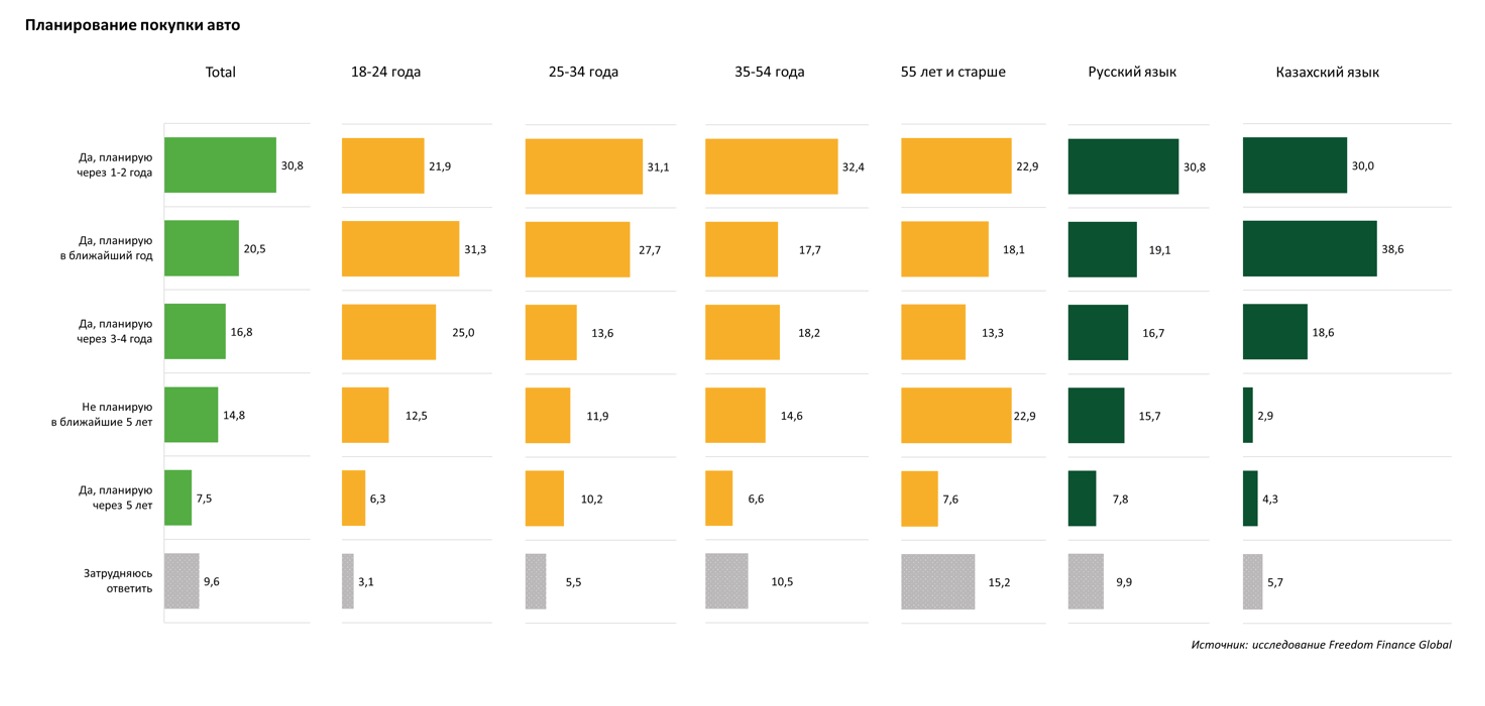

Планирование покупки автомобиля

Чуть более половины опрошенных планируют приобрести автомобиль в течение ближайших двух лет, при этом 20,5% из них собираются это сделать в ближайший год.

Среди тех, кто хочет купить машину в ближайший год, значимо чаще встречаются казахоязычные опрошенные (38,6% против 19,1% – у русскоязычных и 20,5% в среднем по массиву данных) и респонденты в возрасте от 25 до 34 лет (27,7% в сравнении с респондентами от 35 лет и старше).

Следует также отметить линейную зависимость между доходами опрошенных и их планами на покупку легкового автомобиля. Так, с увеличением доходов автовладельцев увеличивается доля тех, кто планирует купить машину в ближайший год. Четверть респондентов собирается приобрести легковой автомобиль через 3–5 лет, большая часть из них через 3–4 года (16,8%). Следует отметить, что среди тех, кто планирует покупку авто через пять лет, значимо чаще встречаются самые высокодоходные респонденты (17,6% против 7,5% в среднем по массиву данных).

Среди опрошенных 14,8% не собираются покупать машину, при этом среди них чаще встречаются русскоязычные респонденты (15,7% против 2,9% – у казахоязычных) и автовладельцы от 55 лет и старше (22,9% против 14,8% в среднем по массиву данных).

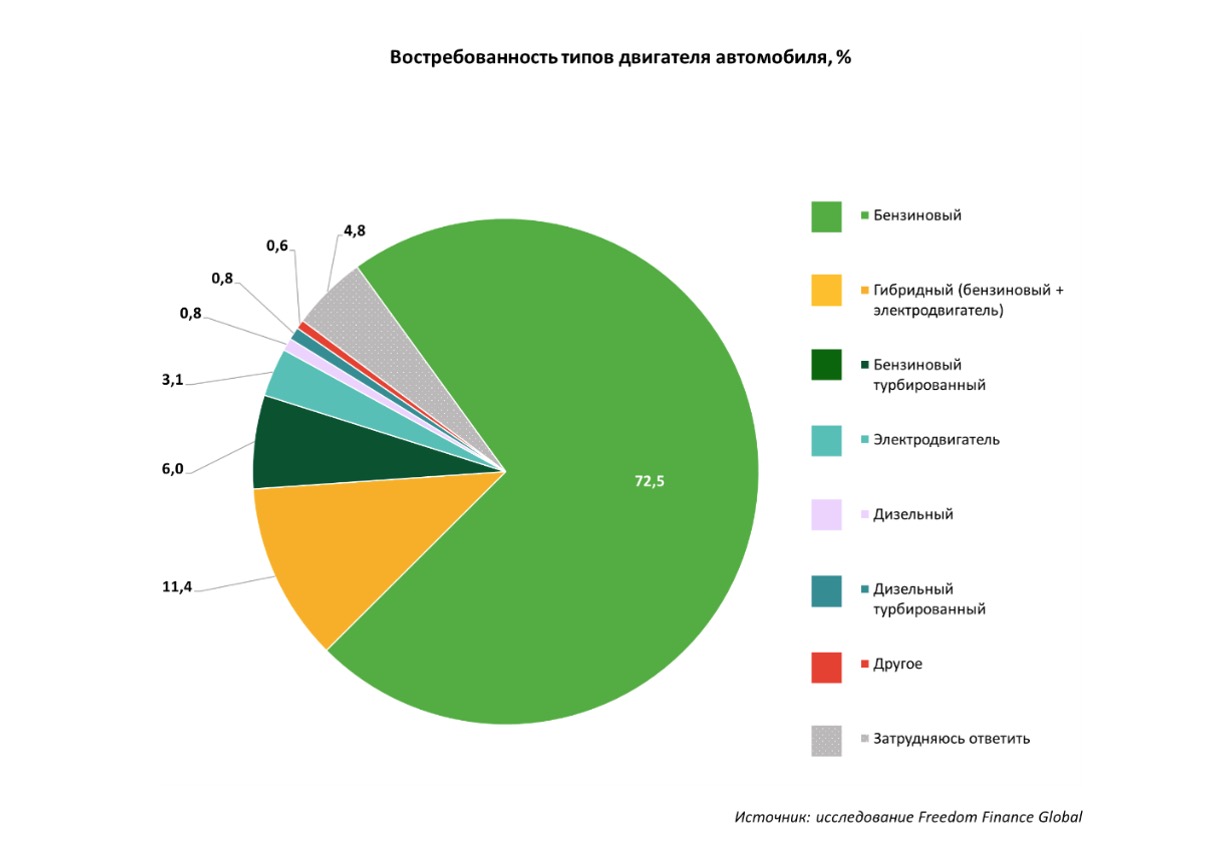

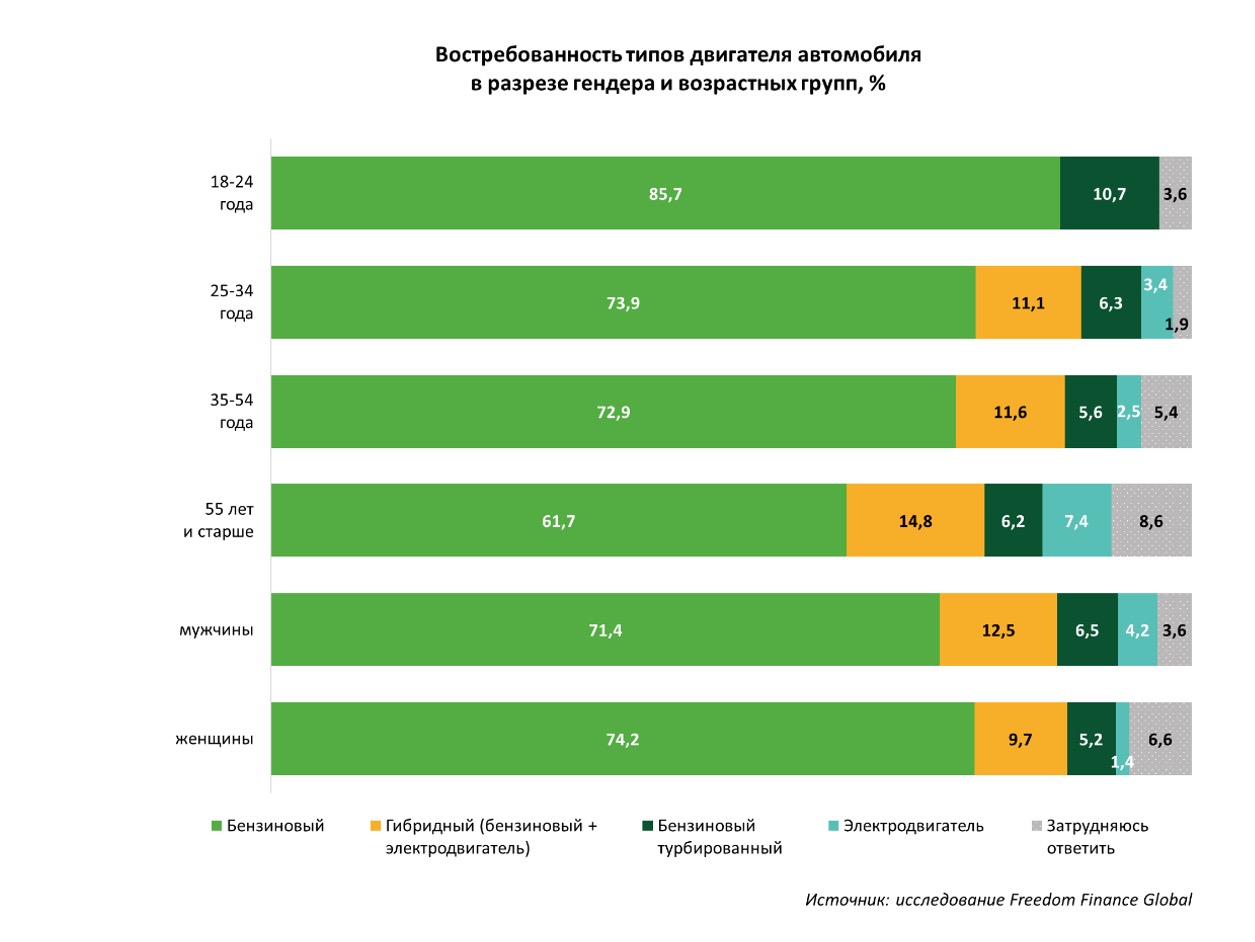

Тип двигателя

По типу двигателя наиболее востребованны автомобили на бензине – 72,5% опрошенных рассматривают для себя возможность покупки именно такого авто. 11,4% респондентов планируют приобрести машину с гибридным типом двигателя (бензиновый + электродвигатель). Электродвигатель в чистом виде интересен на данный момент только 3,1% участников исследования.

Тех, кто отдает предпочтение турбированным типам двигателя, больше всего в Шымкенте (17,5%).

Востребованность типов двигателя в разрезе половой принадлежности и возрастных групп примечательна долей тех, кто отдает предпочтение турбированным двигателям, а также тех, кто рассматривает для себя возможность приобретения электрокара. Турбированный двигатель чаще выбирают респонденты самой молодой возрастной группы – от 18 до 24 лет (10,7%). Возможность покупки электрокара допускают чаще респонденты старшей возрастной группы (старше 55 лет) – 7,4%, а также мужская аудитория исследования – 4,2%.

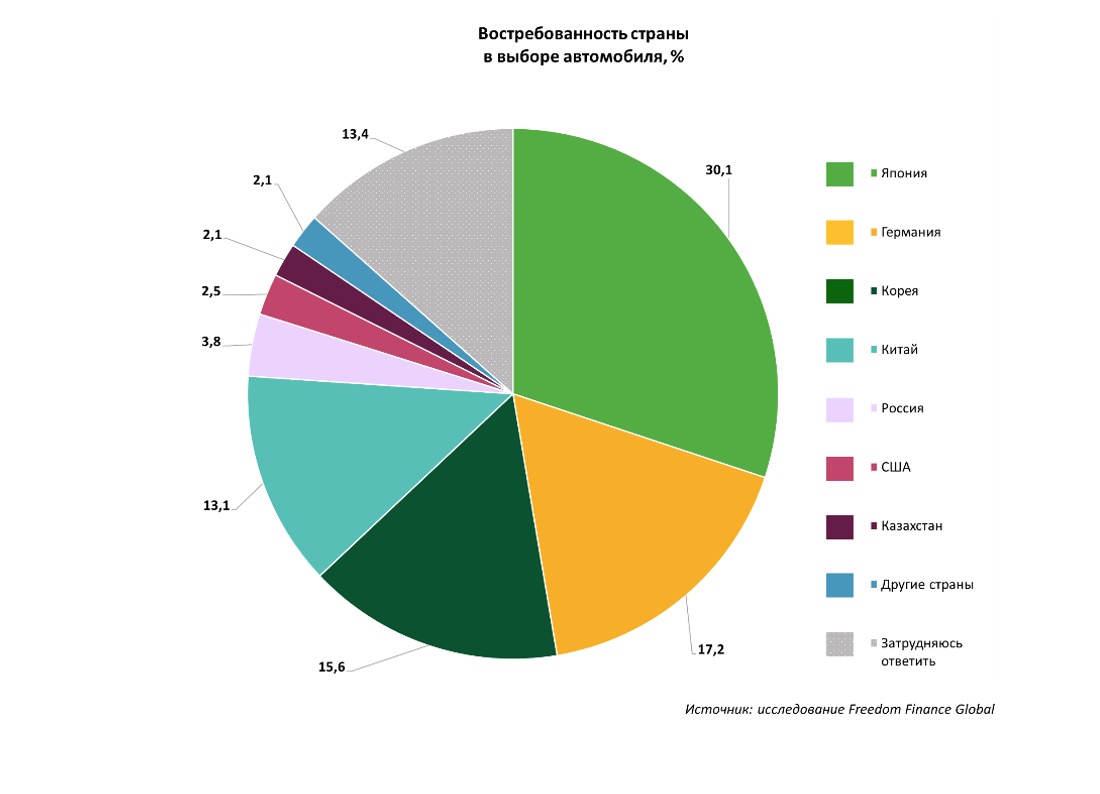

Страна-производитель

Автомобили японского производства на сегодняшний день прочно удерживают первое место – 30,1% опрошенных отдают им предпочтение при планировании покупки нового авто.

В число предпочтительных стран-производителей входят также Германия (17,2%), Корея (15,6%) и Китай (13,1%). Количество затруднившихся ответить (13,4%) напрямую указывает на то, что существует довольно большая доля потенциальных покупателей, выбор которых еще полностью не сформирован.

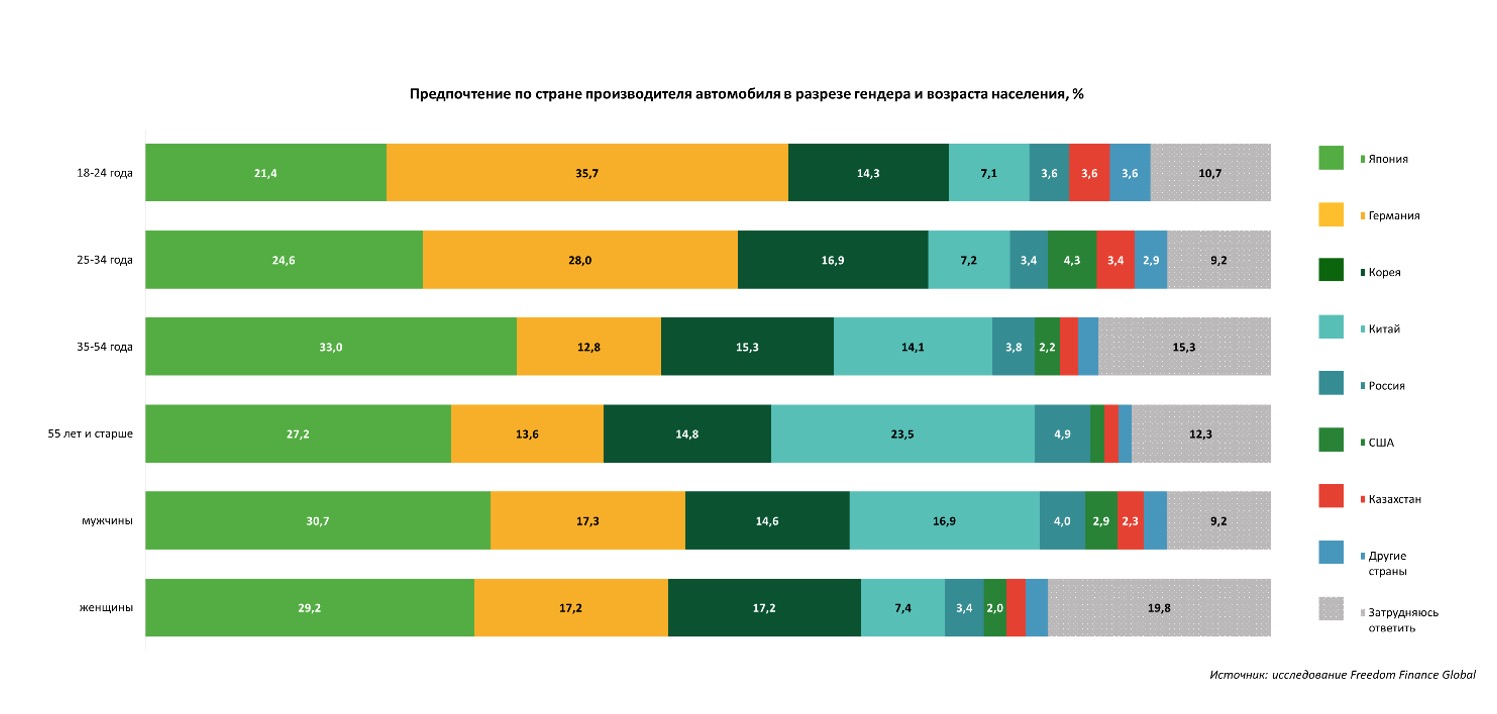

Примечательно, что молодежь (18 лет – 24 года) отдает предпочтение немецкому автопрому (35,7%), а возрастная группа старше 55 лет – китайскому (23,5%). Казахстанский автопром интересен небольшим группам: мужской аудитории (2,3%), респондентам младшей и средней возрастных групп (18 лет – 24 года – 3,6%, 25 лет – 34 года – 3,4%).

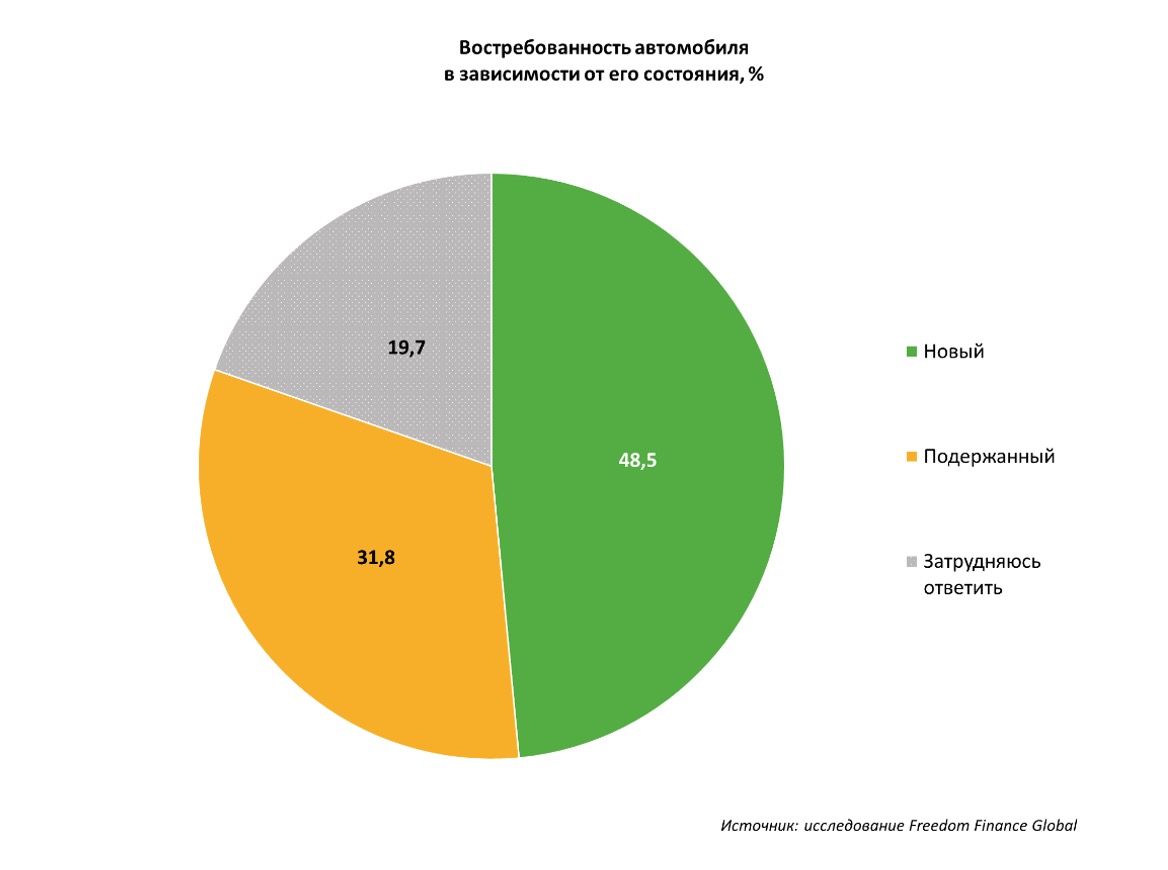

Первичный/вторичный авторынок

Почти половина опрошенных респондентов (48,5%) предпочли бы купить новый автомобиль. Подержанную машину приобрели бы 31,8% участников опроса. Доля затруднившихся с ответом также демонстрирует высокий процент тех, кто на данный момент может быть подвижен в своем выборе.

Предпочтение новому автомобилю чаще отдают респонденты, в семье которых постоянно проживают четыре человека (58,2%), а также респонденты с ученой степенью (67,3%).

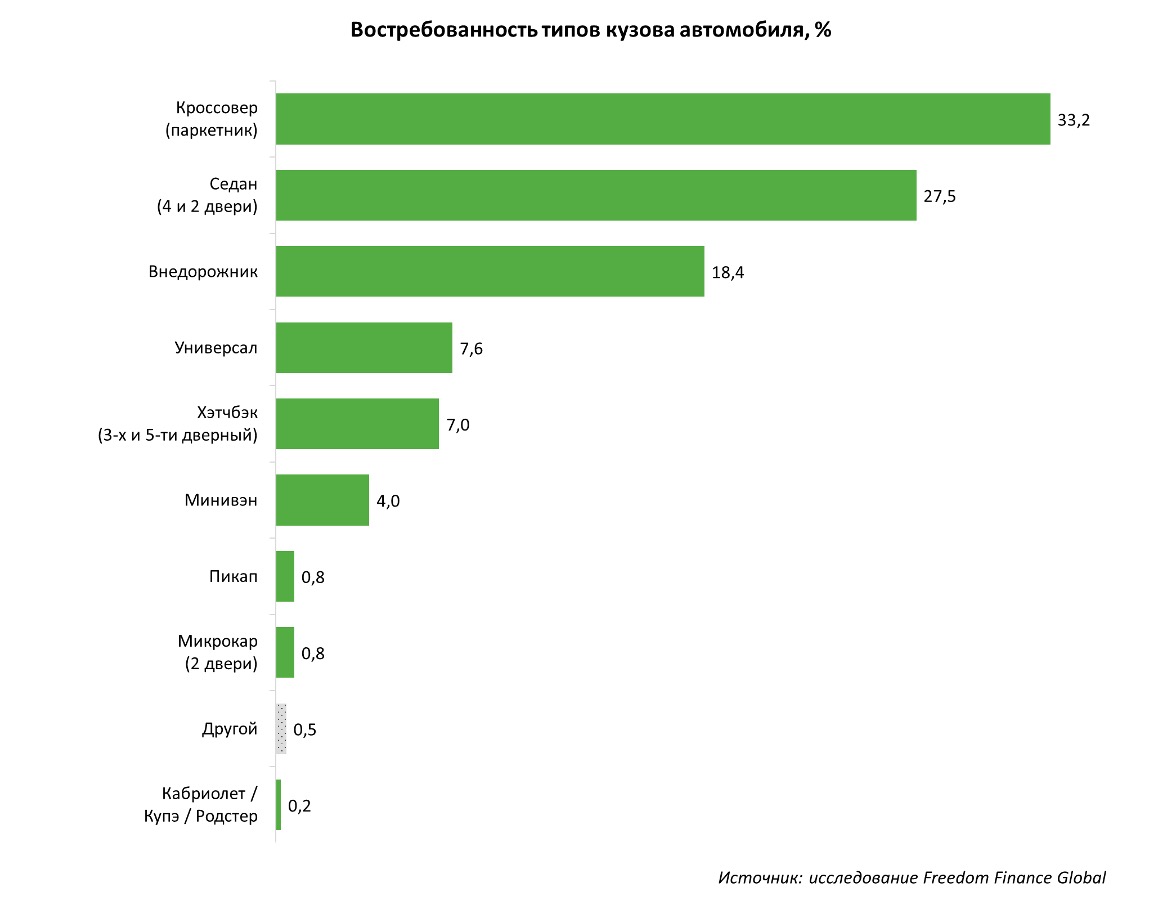

Тип кузова

Наиболее востребованный тип кузова по результатам опроса – городской кроссовер (паркетник) – 33,2% опрошенных рассматривают для себя приобретение именно такого варианта. Тут можно проследить за сменой тенденций – ранее кроссовер был на втором месте среди авто, имеющихся во владении у населения.

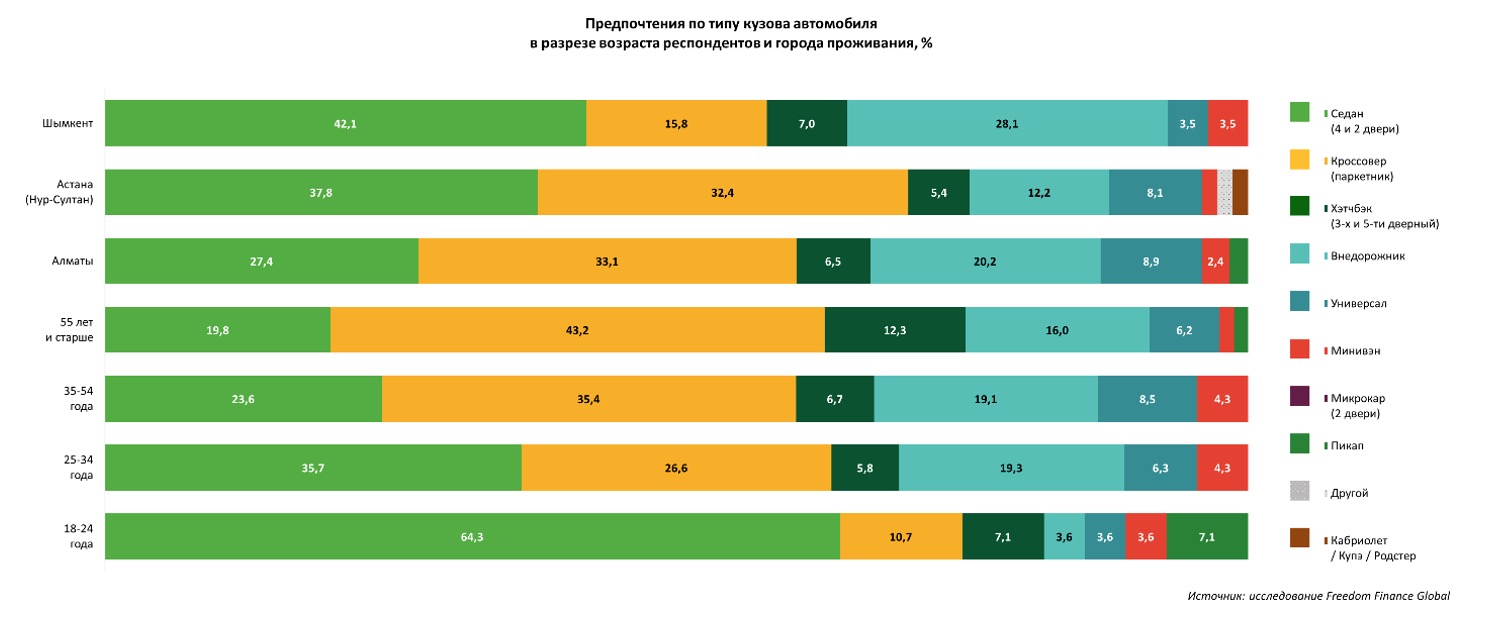

В первую тройку вошли также седан – 27,5% и внедорожник – 18,4%. Седану отдают предпочтение респонденты младшей (18 лет – 24 года) – 64,3% и средней (25 лет – 34 года) – 35,7% возрастных групп, а также жители Шымкента, которые в сравнении с другими жителями «столичных» городов чаще выбирают машины этого класса (кроссовер – 15,8%, седан – 42,1%, внедорожник – 28,1%).

Целевая аудитория кроссоверов: люди среднего (35 лет – 54 года) и старшего (выше 55) возраста – 35,4% и 43,2% соответственно.

Заметно, как с увеличением возраста респондента меняются его предпочтения в планируемых покупках: если в группе 18 лет – 24 года преобладают седаны (64,3%), то к 35–54 годам их доля снижается до 23,6%, уступая кроссоверам (35,4%). У респондентов старшего поколения (выше 55 лет) эта тенденция выражена еще ярче. Примечательно, что молодежь при планировании покупки авто практически не рассматривает внедорожники. Здесь, возможно, сказывается фактор цены – внедорожники являются наиболее дорогой категорией авто.

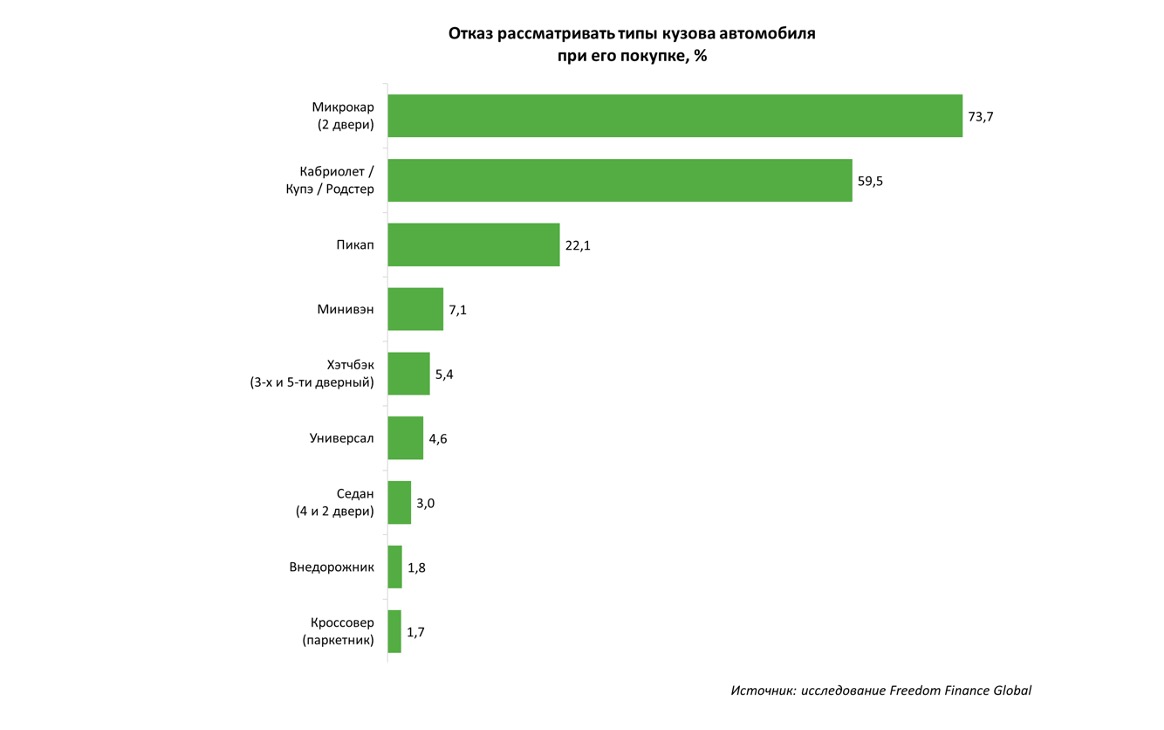

Ни при каких обстоятельствах большинство респондентов не купили бы себе микрокар – 73,7% и кабриолет – 59,5%. Против пикапа выступили 22,1% опрошенных. Интересно и закономерно, что противников микрокаров больше среди мужчин (77,5% относительно 67,9% женщин), а противников пикапов больше среди женщин (26,4% относительно 19,2% у мужчин).

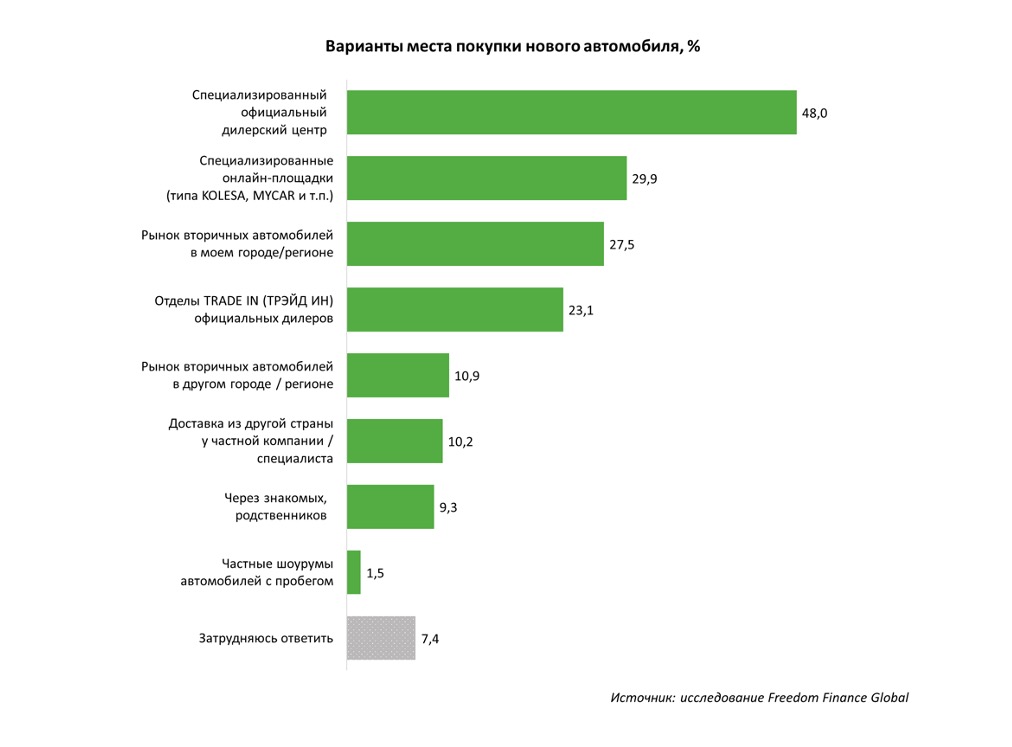

Варианты места покупки автомобилей

Почти половина опрошенных (48%) предпочитают совершить покупку нового автомобиля через специализированный официальный дилерский центр. Второй по популярности вариант (29,9%) – воспользоваться онлайн-площадкой по типу Kolesa.kz, Mycar.kz и т. д.

Рынок вторичных автомобилей по месту проживания также пользуется спросом у потенциальных покупателей – 27,5% допускают возможность приобретения легкового автомобиля именно там.

Отделы Trade-in официальных дилеров не вошли в первую тройку по популярности, однако почти четверть опрошенных (23,1%) предпочли бы воспользоваться данной услугой, чтобы приобрести автомобиль.

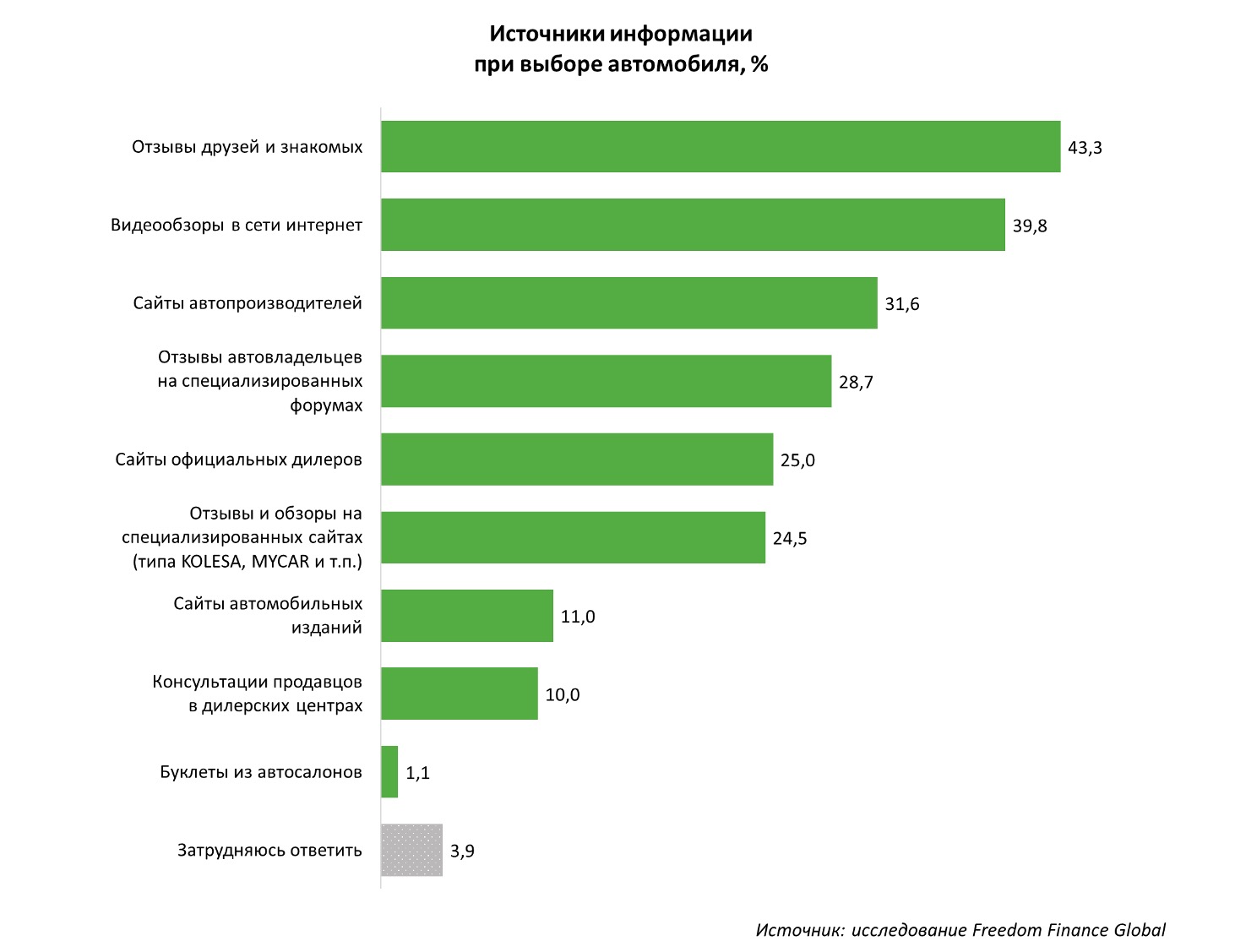

Источники информации

Личные рекомендации все еще являются самой распространенной практикой – на отзывы друзей и знакомых при выборе легкового автомобиля полагаются 43,3% респондентов. Особенно актуальным данный источник информации является для самой молодой возрастной категории – от 18 до 24 лет (50%).

39,8% участников исследования при выборе легкового автомобиля изучают видеообзоры в интернете, причем доля мужской аудитории превышает женскую (мужчины – 43,1%, женщины – 34,8%). Также данный источник информации пользуется популярностью больше у городского населения (40,9%), нежели у сельского (29,5%).

Сайты автопроизводителей являются важным информационным источником для 31,6% опрошенных. Таким путем предпочитают искать информацию в основном респонденты старше 55 лет (40%).

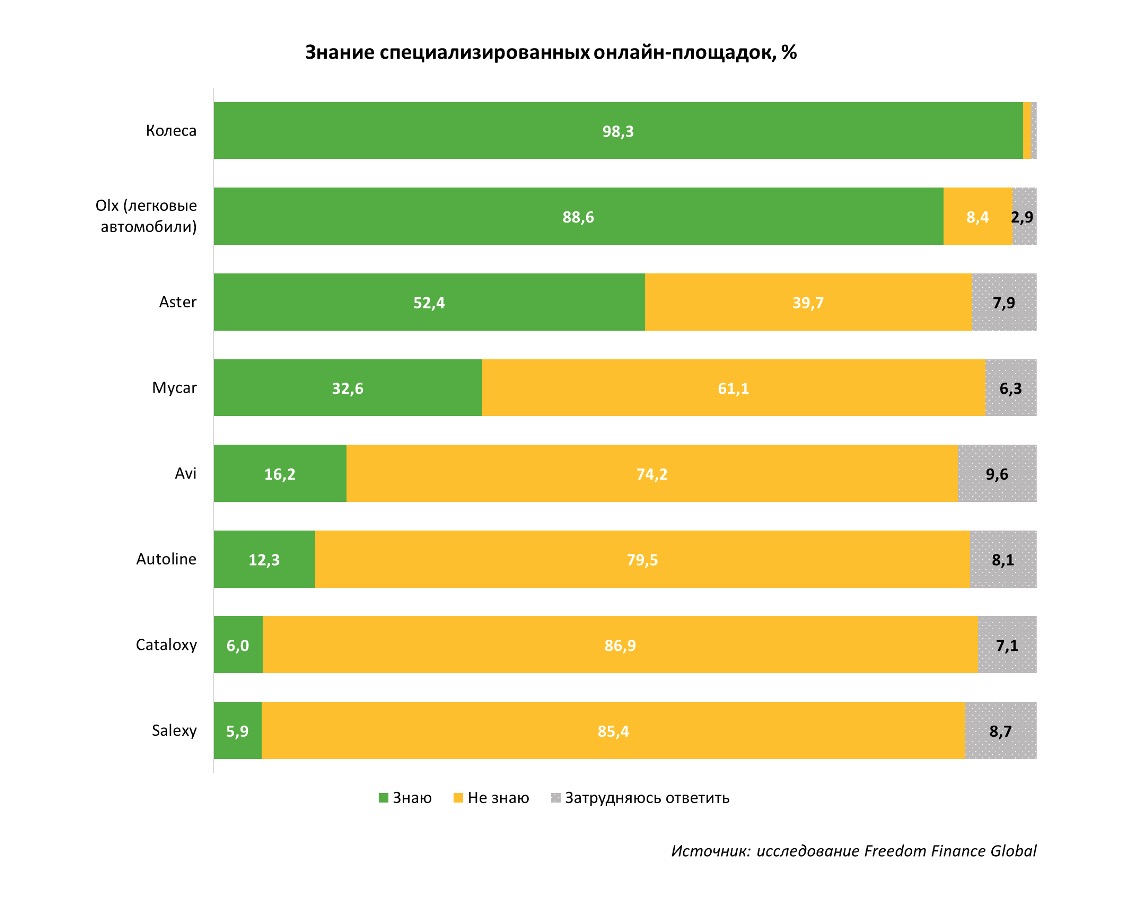

Знание онлайн-площадок

Самыми известными онлайн-площадками по продаже автомобилей являются Kolesa.kz и Olx.kz (раздел «Легковые автомобили») – 98,3% и 88,6% респондентов соответственно декларируют знание данных сайтов. Причем высокая узнаваемость площадки Kolesa.kz наблюдается среди всех групп респондентов, вне зависимости от возраста, пола, уровня дохода или места проживания.

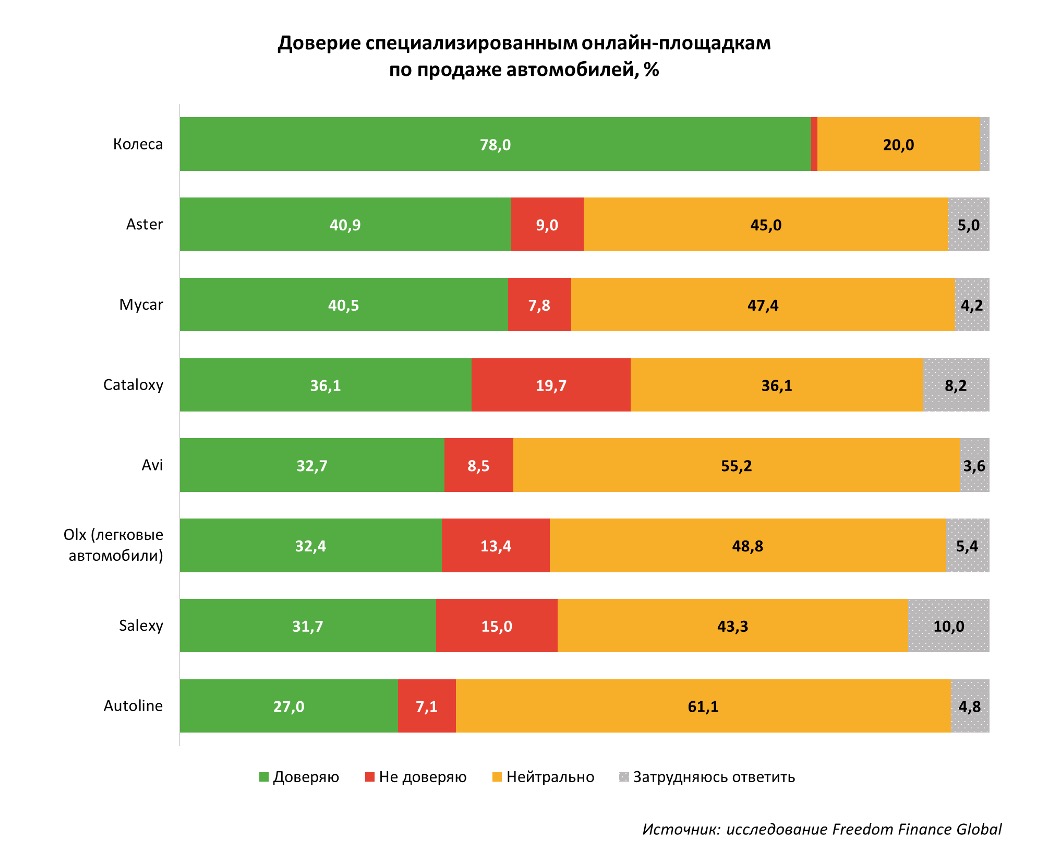

Доверие к онлайн-площадкам

Самый высокий уровень доверия участники исследования демонстрируют в отношении онлайн-площадки Kolesa.kz – 78% опрошенных доверяют информации с данного сайта, еще 20% относятся к ней нейтрально.

Также высокий уровень доверия зафиксирован в отношении площадок Aster.kz (40,9% доверяют, 45% относятся нейтрально) и Mycar.kz (40,5% доверяют, 47,4% относятся нейтрально).

Возглавляет антирейтинг площадка Cataloxy-kz.ru (19,7% опрошенных не доверяют информации на данном сайте), затем следуют Salexy.kz (15% не доверяют) и Olx.kz (13,4% не доверяют).

Экспертная оценка автомобильного рынка

Параметры исследования

Экспертные интервью с сегментацией по сферам деятельности:

- Автосалоны, официальные дилеры (новые автомобили): марки премиум-класса, марки широкого потребления, сеть салонов.

- Площадки продаж, дилеры (автомобили с пробегом).

- Организации/предприниматели, осуществляющие подбор автомобиля и сопровождающие покупку.

- Специалисты по автомобильному кредитованию (банковский сектор).

- Обозреватели, журналисты, блогеры, специализирующиеся на автомобильном рынке.

- Представители заводов-производителей.

К интервью приглашались менеджеры высшего звена управления. Всего было проведено 20 интервью.

Общая характеристика

По экспертной оценке, автомобильный рынок Казахстана на сегодняшний день находится в стадии развития. Однако активная фаза роста продаж и потребления, по мнению многих участников исследования, уже пройдена, в ближайшие пару лет ожидается стагнация рынка (как вторичного, так и первичного).

Автомобильный рынок Казахстана, как считают эксперты, отражает идею «красного океана»: сформированный рынок с высокой конкуренцией и понятными правилами ведения бизнеса, здесь не нужно создавать спрос и изобретать какие-то способы продаж. Стратегия «красного океана» предполагает отстройку от конкурентов с целью перетянуть к себе как можно больше клиентов, можно использовать проверенные временем методы продаж и привлечения аудитории.

По мнению экспертов, охарактеризовать автомобильный рынок Казахстана можно также следующим образом:

- В крупных городах фиксируется активный рост продаж ввиду более стабильного финансового положения их жителей – тут стоит вспомнить бум продаж автомобилей в 2023 году на фоне снижения инфляции и базовой ставки, а также роста популярности китайского автопрома.

- Спрос на автомобили в Казахстане значительно превышает существующее предложение (в плане доступной для среднестатистического покупателя цены) – интересный тезис, объясняющий рост цен на авто с 2020 года. Также рынок в 2021 году пережил резкое снижение предложения на фоне мирового дефицита, что усугубило спекуляцию на рынке.

- Казахстан характеризуется низким уровнем автомобилизации населения (на 1000 человек приходится на данный момент 200–220 автовладельцев, для сравнения: в соседней России данный показатель равен 300) – тезис, который идет вразрез предыдущему – несмотря на высокий спрос, обеспеченность авто остается низкой.

- По оценке участников интервью, 20–30% современных продаж происходят в рамках параллельного импорта в соседние страны – единственная оценка серого импорта в текущем исследовании, поскольку данная категория не имеет официальных цифр.

- Основной запрос потребителя на сегодняшний день смещается в сторону новых автомобилей. Однако для регионов даже с учетом доступного автокредитования все еще актуальны покупки автомобилей на вторичном рынке – как упоминалось в первой главе, в 2023 году имеется смещение спроса к более молодым авто. Но речь идет лишь о росте покупок авто возрастом 10–20 лет и снижении регистраций машин старше 20 лет. Меньший рост замечен в категории 3 года –7 лет.

По мнению экспертов, рост продаж и увеличение потребительского спроса за последние годы были обеспечены следующими факторами:

- Разнообразие кредитных инструментов (в том числе и программа льготного автокредитования на машины казахстанской сборки под 4% годовых).

- Смена потребительского поведения – предпочтение смещается в сторону покупки нового автомобиля казахстанского производства. Также автомобиль начинает восприниматься не как предмет недоступной роскоши, а становится повседневной необходимостью для обеспечения экономической активности.

- Критическое старение автомобильного парка в стране (в регионах, по оценке экспертов, средний возраст автопарка на данный момент уже более 20–30 лет).

- Экспансия китайского автопрома (предложение китайского автопрома на рынке Казахстана более выгодно – соотношение стоимости автомобиля и предлагаемой комплектации привлекает все больше покупателей).

- Геополитическая обстановка: последствия санкционных ограничений в соседней РФ напрямую влияют на рост продаж авто, идущих на параллельный импорт, а «специальная военная операция» и большие потоки миграции – на рост количества легализованных российских автомобилей.

- Большие расстояния и рост уровня урбанизации также влияют на рост потребительского спроса.

- Жители регионов предпочитают вторичный рынок для покупки автомобиля, так как уровень доверия к проверенным машинам выше. Есть уверенность в доступности обслуживания и ремонта автомобиля в случае поломки (в том числе и своими силами, без обращения в специализированные центры).

Региональные отличия автомобильного рынка, по мнению экспертов, на сегодняшний день постепенно сглаживаются и уже не являются столь ярко выраженными, как это было 15–20 лет назад. Однако определенные отличия все же сохранились, они сформированы по следующим критериям:

- Экономическая стабильность региона и уровень доходов его жителей. Безусловно, по данному критерию отличаются крупные города республиканского значения, а также регионы с развитой промышленностью, например, нефтяной Актау.

- Приграничные регионы. Влияние авторынков соседних стран все еще прослеживается в ряде приграничных территорий. Например, российский автопром на севере РК (количество машин «Лада» и ВАЗов в Петропавловске), узбекистанский автопром на юге РК (количество Cobalt), армянские автомобили на западе и т. д.

- Климатические особенности. Климат (особенно холодный) влияет на выбор более теплых и приспособленных к морозам автомобилей, также определяет выбор типов двигателей (предпочтение – бензиновым двигателям на севере РК). На юге влияние климата проявляется, например, в цвете автомобиля (предпочтение – более светлой цветовой гамме, которая меньше подвержена солнечному воздействию).

- Особенности ландшафта. В горной местности предпочтение отдается автомобилям с повышенным клиренсом, 4WD, по типу кузова – внедорожники, кроссоверы, что определяется повышенными требованиями к проходимости автомобиля.

- Сельская местность. По словам экспертов, в сельской местности выбор автомобиля обусловлен необходимостью более активной эксплуатации, поэтому зачастую выбор смещается в сторону универсалов (например, таких как Volkswagen Passat).

Изменения на автомобильным рынке связаны с основными тенденциями последних лет: ростом спроса на новые автомобили, появлением электрокаров в Казахстане, активными продажами китайских автобрендов, общим потребительским запросом на обновление автопарка страны. Эксперты также отмечают растущую популярность кроссоверов и начало замещения популярных автомобилей по странам-производителям (спрос на автомобили Toyota начинает снижаться, достаточно свободно на рынке себя чувствуют Chevrolet, Hyundai, Kia, активно продвигается китайский автопром).

На сегодняшний день эксперты отмечают, что среди участников автомобильного рынка нет жесткой конкуренции, каждый работает в своем сегменте. Даже при выборе той или иной модели автомобиля потребитель не встретит две марки с идентичными характеристиками, каждый автоконцерн находит своего покупателя. Однако данная ситуация в скором времени изменится, считают участники исследования. Влияние китайского автопрома на рынок автомобилей в Казахстане будет возрастать, в связи с чем автопроизводству на территории РК придется побороться за своего потребителя – более интересными ценовыми предложениями, доступными кредитными инструментами, дополнительными услугами, условиями обслуживания и т. д.

Процветание серого и черного автомобильного рынка в Казахстане не ставится экспертами под сомнение: спекуляция при высоком спросе со стороны потребителей была, есть и будет, спекулянтам достаточно отслеживать тенденции данного спроса.

Частная характеристика

На автомобильном рынке Казахстана представлены почти все страны-производители. И если последнее десятилетие безусловными лидерами, по потребительской оценке, были японские и немецкие автомобили, то современные тенденции обращают внимание на китайские (в том числе и электрические модели), американо-узбекистанский Cobalt и все семейство автомобилей казахстанской сборки.

Пристальное внимание как основных участников авторынка в лице официальных дилеров, производителей, так и обычных потребителей обращено сейчас в сторону автомобилей китайского производства. Причин для этого достаточно:

Позитивные:

- Хорошее соотношение «цена/качество»: за более низкую стоимость на рынке китайский автопром предлагает хорошую комплектацию своих автомобилей (отделка салона, камеры заднего вида, автоматическое закрывание багажника и прочие удобства, за которые у других производителей необходимо заплатить дополнительно, у машин из Китая входят почти что в базовую комплектацию).

- Смена потребительского восприятия: автомобиль – это уже не роскошь, и теперь приравнивается к современному устройству.

- По оценке экспертов из банковского сектора, китайские автомобили – лидеры автокредитования.

- Эксперты отмечают, что автомобили китайского производства начали закупать для правоохранительных органов в рамках государственного заказа.

Нейтральные:

- Частое и регулярное обновление линейки модельного ряда (что несвойственно другим странам-производителям).

- Небольшой потребительский опыт и отсутствие «точки критической оценки» – три года активной эксплуатации и 100 000 км пробега.

- Малоресурсный двигатель и коробка передач, по оценке технических экспертов (однако тут оценки могут субъективно отличаться).

Негативные:

- Имидж Made in China как что-то ненадежное, некачественное.

- Отсутствие на территории Казахстана развитой сервисной структуры (наличие сервисных центров только в крупных городах).

- Отсутствие и долгое ожидание комплектующих и запчастей (зачастую по причине обновления модельного ряда).

Япония, по оценке многих участников исследования, долгое время являлась лидером казахстанского авторынка. И в то, что данная тенденция может измениться, мало кто верил. Однако на сегодняшний день эксперты констатируют, что ценовой сегмент японских машин не соответствует быстро меняющимся условиям на автомобильном рынке. Для потребителей японский автопром:

- Надежность, подтвержденная временем.

- Комфорт.

- Комплектующие доступны как по наличию, так и по цене.

- Проигрывает в технологичности современным моделям.

- Сместился в дорогой ценовой сегмент.

Корейский автопром казахстанской сборки сохраняет популярность после нескольких лет действия программы льготного автокредитования (4%). Эксперты отмечают, что корейский автопром прошел примерно тот же период становления, какой на сегодняшний день проходят китайские автомобили, и что им удалось завоевать доверие потребителя.

Критерии выбора автомобиля

По типу кузова современные потребители новых автомобилей отдают предпочтение кроссоверам, что продиктовано в первую очередь более активным образом жизни (поездки за город, на природу, небольшие путешествия по региону, выезды на дачу, в сельскую местность). Качество казахстанских дорог требует высокого клиренса, что также смещает выбор в сторону кроссоверов. На вторичном же рынке предпочтение потребителей все еще принадлежит седанам. Купе и хетчбэки, по мнению экспертов, тоже находятся во главе востребованных видов кузова.

Участники исследования считают, что основная масса потребителей при выборе типа двигателя отдает предпочтение бензиновому двигателю с экономичным расходом топлива (не слишком объемным для городского стиля вождения). На такой выбор напрямую влияет стоимость топлива. Бензиновый двигатель на сегодняшний день предпочтительнее, так как электродвигатели еще не «прижились» на казахстанском авторынке, дизельное топливо слишком плохого качества, а с газом случаются регулярные перебои. Кроме того, мощные автомобили обходятся дороже при налогообложении. Эксперты отметили, что китайские автопроизводители, отвечая на потребности рынка, ориентируются на турбированные двигатели небольшого объема.

При выборе комплектации автомобиля основная масса покупателей выделяет в первую очередь «Комфорт» как более доступный по цене. Однако это не касается покупателей премиум-сегмента: автопроизводители и дилеры данного класса автомобилей отмечают, что их целевая аудитория предпочитает лучшую комплектацию, т. к. итоговая разница в стоимости между классами не столь велика (особенно с учетом конечного ценника на авто из данного сегмента). Отдельно следует отметить, что современный премиум-сегмент ориентируется на большое количество информационных экранов в автомобиле, однако программное обеспечение зачастую не поддерживается на территории Казахстана, а поэтому, к сожалению, не соответствует мировым стандартам развития моделей данного класса.

По оценке экспертного сообщества, современный покупатель на вторичном рынке старается приобрести автомобиль не старше 10 лет. Однако данная тенденция находится только на стадии формирования. Возраст основного автопарка на территории Казахстана превышает 20 лет.

Абсолютное большинство экспертов отмечает, что приобретение новых автомобилей явно превалирует над вторичным рынком. Однако при анализе данного направления необходимо учитывать общее состояние авторынка Казахстана, который в подавляющем большинстве сформирован из вторичных автомобилей. Поэтому тенденция на приобретение новых авто не так существенна в итоговой численности, отмечают некоторые эксперты.

На вторичном рынке, по мнению участников исследования, фиксируется небольшой спад продаж, что обосновывается завышенными ценами на подержанные автомобили, отсутствием регулируемого ценообразования, а также низким уровнем доверия к истории эксплуатации авто.

Среднестатистический портрет автомобилиста

По мнению экспертного сообщества, среднестатистический покупатель автомобиля сегодня:

- Примерно в 65% случаев – мужчина, в 35% случаев – женщина.

- Возраст 35–50 лет – новые автомобили, 20–35 лет и старше 50 лет – подержанные автомобили.

- Доход – средний, но стабильный.

- Около 50% случаев – покупка в кредит.

Молодежь чаще всего является потребителем вторичного рынка, также эксперты отмечают здесь предпенсионную категорию покупателей, которые желают сменить старый автомобиль на более новый.

Факторы трансформации рынка

Экспансия китайского автопрома

Последние три года на рынке прослеживается интересная тенденция – после значимых событий, которые негативно повлияли на продажи, он в конечном итоге восстанавливается и приходит к росту. Это было заметно в 2020-2021 годах, когда после пандемии COVID-19 рынок начал активно расти, но был сдержан дефицитом предложения. В 2022 году геополитический шок привел к перестройке автомобильного рынка в РФ и Казахстане. Это был подготовительный период к сильному скачку в 2023 году.

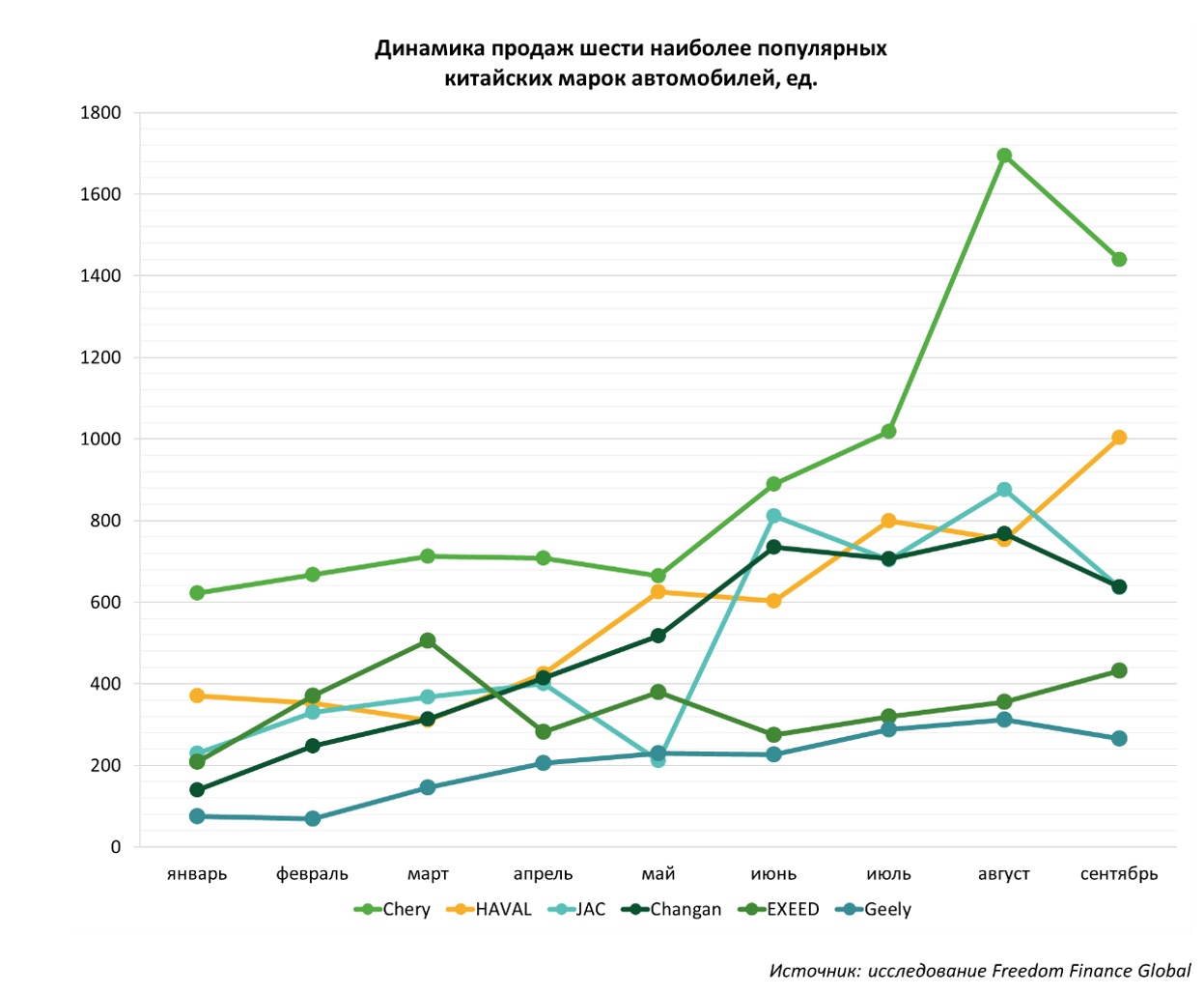

Сейчас становится очевидным, что приход китайских автопроизводителей в Казахстан является ключевым событием последних лет. По данным АКАБ, общее количество проданных китайских авто первого эшелона по узнаваемости (HAVAL, JAC, Changan, EXEED, Geely, Jetour, TANK, Omoda) составило 30 228 штук, или четверть всех проданных авто в Казахстане с января по сентябрь 2023 года. Это немного не дотягивает до уровня Chevrolet (31 948 автомобилей), который находится на втором месте по продажам после Hyundai.

Тема китайских автомобилей к текущему моменту вызывает довольно бурные споры, что обуславливается историческим недоверием к имиджу Made in China, а также склонности населения к выбору проверенных временем автомобилей. Имеются три ключевых ядра недоверия к китайскому автопрому:

- Вопрос надежности на данный момент не имеет ответа, поскольку большинству проданных авто необходимо пройти минимальный рубеж в 100 000 км пробега, чтобы выявить все основные проблемные места. Однако тут стоит отметить, что среди решений китайских инженеров часто встречаются не полностью собственные наработки, а копии устоявшихся технологий немецкого автопрома. Хорошим преимуществом у Geely является полный доступ к технологиям Volvo, который зарекомендовал себя как надежный автомобиль. Для завоевания потребительского доверия некоторые модели могут оснащаться чугунным блоком цилиндров в двигателе, что среди автомобилистов считается более надежным вариантом, нежели алюминиевая версия.

Довольно часто озвучиваются сомнения касательно поведения авто зимой – насколько устойчив кузов к износу и какова общая стойкость лакокрасочного покрытия. Данный дискурс поднимается и в контексте растущей популярности электроавтомобилей, в частности взрывного роста интереса к моделям марки Zeekr. Главный вопрос, вызывающий сомнение, – каков уровень потери заряда литий-ионных аккумуляторов в холодные времена года? Текущая зима должна предоставить часть ответов. Что касается остального рынка, то эксперты считают, что представители китайского автопрома смогут должным образом подготовить свои автомобили к суровым реалиям зим в РФ и Северном Казахстане в течение будущих сезонов, поскольку видна заинтересованность и готовность идти навстречу потребителям в данном регионе.

Одна из особенной китайского автопрома – использование ранее не «прижившихся» на казахстанском рынке турбированных двигателей и роботизированных коробок передач. В первом случае такое отношение исходит из устоявшегося стереотипа о сложностях с двигателями с турбонагнетателями, их коротком сроке службы, частой замене дорогого масла и использовании топлива не ниже АИ-98. Отчасти такой стереотип сложился из относительно старых решений ДВС в марках Subaru и Volkswagen Group (двигатели TSI в Volkswagen и Audi). Что касается роботизированной автоматической коробки передач (или просто «робота»), то среди населения бытует мнение о ее низкой надежности (ранние версии DSG-коробок в Volkswagen) и дискомфорте использования из-за характерных ударов при переключении. Однако, как и в случае с чугунным блоком цилиндров в двигателе, относительно надежный двойной мокрый тип сцепления в «роботе» является фактором смягчения критики в его сторону.

Эксперты отмечают, что текущее положение китайского автопрома схоже с положением корейского в 2010-х годах. Даже считающаяся надежной модель Hyundai Accent имела ярко выраженные проблемы в первой половине 2010-х, в частности широко известный распад катализатора, который приводил к задирам в цилиндрах и в последующем к капитальному ремонту в особо запущенных случаях. Большой рост продаж китайских автомобилей не дает ответа на вопрос об их надежности, но, с другой стороны, стоит учитывать, что 2023 год можно считать стартовой точкой на пути развития автопрома Поднебесной в Казахстане. Трех–пяти лет будет достаточно, чтобы китайские автомобили начали соответствовать рациональным требованиям местного покупателя.

- Вопрос с запчастями также до сих пор не имеет окончательного ответа. По словам экспертов, ситуация осложняется тем, что заводы-производители не выпускают достаточного количества запчастей, во многом ввиду того, что модельный ряд автомобилей довольно широк и часто обновляется. В случае серьезной поломки владельцу китайского автомобиля придется ждать запчасть довольно длительный период (до нескольких месяцев), поскольку на рынке сейчас присутствуют в основном «расходники» по типу тормозных колодок или топливных фильтров. Данный вопрос может быть частично решен увеличением количества авто и появлением рынка вторичных запчастей, однако для этого также требуется время. Другим решением может быть строительство новых профильных заводов по сборке авто. Работа в данном направлении сейчас ведется со стороны Astana Motors, которая объявила о строительстве мультибрендового завода мелкоузловой сборки Chery, Haval и Changan с запуском продаж первых авто с конвейера в I квартале 2025 года. Тем не менее эксперты высказали некоторый скептицизм в отношении улучшения ситуации с запчастями после старта работы данного завода.

- Слабая ликвидность на вторичном рынке. На момент написания финальной части исследования на сайте Kolesa.kz были представлены в продаже лишь 35 седанов, 988 кроссоверов и 49 внедорожников китайского производства. При этом стоит упомянуть, что даже при просмотре раздела автомобилей с пробегом довольно часто в списке всплывают экземпляры до 1000 км пробега, что вряд ли можно полноценно отнести к вторичному рынку. Среди автомобилистов распространено мнение о том, что китайские машины быстро теряют в цене, когда выходят на вторичный рынок, даже при минимальных показателях пробега. Крайне сложно достоверно определить, насколько большим идет дисконт на б/у авто, поскольку не имеется зарегистрированных данных о разнице цен (спрэд) между стоимостью в объявлении и фактическом значении при закрытии сделки купли/продажи. Также стоит упомянуть, что автомобили, пришедшие серым импортом, не имеют дилерской гарантии, что также оказывает негативное влияние на стоимость авто на рынке.

Рост популярности электрокаров

Отдельно стоит упомянуть о резком увеличении интереса жителей (особенно Алматы) к электрокарам. Тут отдельное место занимает Zeekr 001, который, вероятнее всего, является основной маркой завозимых электрокаров в Казахстан. Важным моментом в подсчете импорта является тот факт, что до августа 2023 году Zeekr не был официально представлен в Казахстане, поэтому все завезенные до этого авто могли не попасть в статистику БНС. Популярность данной модели легко объяснима, поскольку Zeekr 001 предоставляет доступ к премиальному спортивному авто за довольно демократичный ценник: до 544 лошадиных сил мощности, разгон от 3,8 секунды, пневматическая подвеска для умеренного бездорожья и внешность спортивного купе в стиле Porsche Panamera за цену, которая в большинстве случаев не превышает 30 млн тенге.

Смотря на темпы роста таких авто в Казахстане, складывается ощущение зарождения нового большого тренда для автомобильного рынка, однако мы полагаем, что мода на электромобили больше похожа на проверку новых технологий со стороны энтузиастов, нежели на смену парадигмы и уход казахстанцев к более экологичному виду транспорта. На взгляд экспертов, наиболее важным моментом здесь является не сам факт больших темпов роста, которые дают трехзначные показатели в процентном отношении, а доля данных авто на рынке, которая пока не превышает и 1%. Для упрощенного сравнения величин можно представить, что в одном регионе на начало периода было 10 000 машин, из которых одна была на электрической тяге. К концу условного периода электрокаров стало 11, что дает 1000% прироста. Количество бензиновых авто за тот же период увеличилось лишь на 2%, что несравнимо меньше 1000%, однако в абсолютном выражении бензиновых авто стало больше на 200 штук, что уже значительно больше 10 электрокаров. Стоит подчеркнуть, что при сохранении высоких темпов роста у рынка электроавтомобилей есть шансы перейти из зоны первичного энтузиазма казахстанцев к действительно заметной доле повседневных авто на дорогах, по крайней мере в Алматы. Одним из шагов к этому является более широкая развертка станций зарядки по стране.

Также большим преимуществом электрокаров является отсутствие пошлин и налогов при ввозе в Казахстан. Учитывая довольно болезненное отношение казахстанцев к затратам при растаможке автомобилей, данные бонусы являются весьма привлекательными для экономии средств. Однако весьма важным моментом является то, как правительство будет решать вопрос утилизации аккумуляторов, который требует особого подхода с точки зрения экологичности процесса и имеет определенные сложности ввиду размеров данных аккумуляторов. Вопрос состоит в том, насколько долго продлится беспошлинный ввоз электрических авто с учетом того, что правительству придется начать тратить средства на создание мощностей по переработке автомобильных аккумуляторов. По разным данным, средний срок «жизни» одной батареи составляет от 10 до 18 лет, или 1000–1500 циклов зарядки.

Другие интересные тренды

При проведении исследования мы столкнулись со следующими примечательными моментами на автомобильном рынке Казахстана:

- Выход из застоя. По данным БНС, с начала года (до 1 сентября) прирост количества легковых автомобилей в Казахстане составлял 14,4%. Данная цифра в 2,3 раза больше, чем прирост за 10 полных лет (с 2013 по 2022 годы), где количество легковых автомобилей в Казахстане выросло лишь на 6,3%. Это подчеркивает значимость 2023 года в новейшей истории авторынка страны.

- Растущая доля бензиновых авто. Данные БНС показывают, что в январе 2023 года было зарегистрировано 3,4 млн бензиновых авто, что составляло 77,2% от всего автопарка легковых машин в Казахстане. В сентябре же этот показатель уже равнялся 87,5%, то есть он вырос на 13%. Такое увеличение было не следствием снижения доли других видов топлива, а произошло именно за счет сильного роста количества бензиновых авто.

- Обеспеченность населения автомобилями превысила допандемийные уровни. По данным БНС на сентябрь 2023 года, обеспеченность населения легковыми автомобилями в личной собственности составила 22,5 машины на 100 человек. В сравнении с итогами 2022 года прирост показателя обеспеченности был существенным и составил 21%, однако по сравнению с 2019 годом мы продвинулись незначительно – лишь на 6,6%.

- Перспективный Шымкент. Интересный момент состоит в том, что Шымкент, находясь в статусе города республиканского значения с большим населением (1,2 млн человек на 1 ноября 2023 года), имеет относительно низкий показатель обеспеченности личными автомобилями. Данный фактор вкупе с тенденцией на бурный рост автомобилизации населения (рост на 105,7% за 4,5 года) делает указанный город одним из наиболее привлекательных направлений в сфере продаж автомобилей.

- Малолитражки – в центре внимания. 2023 год можно также назвать годом малолитражек. За 9 месяцев среди категорий авто по объему двигателя на первом месте по росту популярности оказались двигатели объемом до 1500 кубических сантиметров с приростом сразу на 18,1%. За весь 2022 год их прирост составлял лишь 1%.

- Кроссовер «обгоняет» седан. В процессе опроса жителей страны мы выяснили, что среди тех, кто покупал авто, большинство отдавали предпочтение седанам – 46,4% против 20,8% у кроссоверов. Однако при вопросе о будущей покупке респонденты предпочли все же кроссовер: 33,2% против 27,5% – у седана.

- Больше не «народная» Toyota. Показатели продаж новых Toyota стремительно снижаются – вероятно, это можно связать с уменьшением модельного ряда на фоне прекращения производства автомобилей этого бренда в России и усложнения логистики. Если в 2020–2021 годах японский бренд продавал в Казахстане по 13 800 авто, то в 2022 году продажи упали до 9 622 экземпляров. К 1 августа 2023 года показатель составил 5 698 штук, а в сентябре Toyota уступила по продажам китайской Chery.

- Дилеры держат позиции. Почти каждый четвертый участник нашего опроса приобретает автомобиль в специализированных официальных дилерских центрах (24,8%) или на рынке вторичных автомобилей в своем городе (23%), а почти каждый пятый опрошенный использует для покупки авто специализированные онлайн-площадки по типу Kolesa.kz, Mycar.kz и т. д.

- Доля авто на смешанном виде топлива впервые снизилась в Мангистауской области. Доля бензиновых автомобилей в Казахстане составляет 87,5%. Однако в Актюбинской области их всего 74%, а в Мангистауской – 42%. В 2023 году доля смешанного топлива к бензину в данном регионе начала снижаться, опустившись со 149 до 135%, что было первым таким случаем за историю наблюдения. Мы полагаем, что это может быть одним из ранних сигналов к снижению популярности такого вида смешанного топлива не только в Мангистауской области, но и по всему Казахстану.

Последний, девятый, пункт наталкивает на мысли о том, смогут ли гибриды китайского рынка стать хорошей альтернативой для газ/бензиновых авто, поскольку они имеют схожие характеристики – большой запас хода (к примеру, больше 1 тыс. км у Li L9) и дешевое топливо для одного из двух видов двигателей (в данном случае – электричество). Однако тут есть ряд сложностей. Во-первых, гибриды не имеют таможенных льгот, как у чистых электрокаров, что делает их ввоз менее выгодным. Во-вторых, текущий модельный ряд гибридных авто представляет собой чаще всего дорогие авто, и мы пока не видим доступные модели, которые смогли бы вызвать высокий интерес среди покупателей.

Перспективы и проблематика

Проблематика

- Старый автопарк Казахстана. Проблема была не раз озвучена в течение исследования. Доля автомобилей старше 10 лет составляет 70% от всего легкового автопарка Казахстана. Новых автомобилей, не старше трех лет – всего 272 тыс., или 6%.

- Низкая доступность автомобилей для среднестатистического потребителя. По данным АКАБ за январь-сентябрь 2023 года, средняя стоимость топ-10 самых продаваемых марок автомобиля составила 18,3 млн тенге, а в топ-3 (Hyundai, Chevrolet и Chery) этот показатель достиг 11,4 млн. К тому же тут средняя стоимость сильно демпинговалась за счет низкой средней стоимости Chevrolet – 7,2 млн тенге.

- Отсутствие предыстории и юридической чистоты автомобилей. Проблема во многом касается вторичного рынка – начиная с банального и широко распространенного «скручивания» пробега до перебития VIN-кодов машин, из-за чего клиент мог купить угнанную машину либо собранную по частям после сильной аварии.

- Нехватка новых автомобилей в салонах. Ситуация, которая широко охватила рынки в 2021–2022 годах, из-за чего клиенты месяцами стояли в очередях за авто в салонах, либо приобретали их с большой накруткой цен у перекупщиков. Проблема также усугублялась увеличением спроса со стороны РФ, где доступные в Казахстане марки было сложно купить. По словам экспертов, ситуация с нехваткой практически полностью решилась к марту 2023 года.

- Стагнация в продаже автомобилей премиум-сегмента. Проблема была озвучена в экспертном интервью, но мы в целом не рассматривали вопросы премиальных авто.

- Высокая стоимость запчастей для подержанных автомобилей. Проблема, связанная с изменением рынка после ухода крупных производителей из России. Хуже всего дела обстоят с новыми моделями авто, которые были введены на рынок незадолго до начала «специальной военной операции» и для которых не успели произвести достаточное количество запчастей. В качестве яркого примера тут можно выделить модели Duster 2 и обновленную Arkana от Renault.

- Высокий уровень спроса и несоответствующее ему предложение на автомобильном рынке. Фактор, который удивил нас при проведении экспертного интервью. Дело в том, что даже при наличии высокого спроса уровень обеспеченности в Казахстане остается невысоким (чуть выше уровня 2019 года).

- Непопулярность программы Trade-in. По результатам опроса жителей страны, воспользовались ею лишь 7,6%. Среди населения скептицизм в сторону этой услуги в основном строится за счет недовольства оценкой авто ниже рыночной стоимости. Более высокая стоимость и быстрые возможности продать авто на вторичном рынке сподвигли 24,3% опрошенных отказаться от Trade-in в пользу самостоятельной продажи. Мы считаем, что для омоложения автопарка было бы полезным развитие выгодных программ Trade-in, когда клиенты после покупки нового авто обновляли бы его условно в течение трех лет, доплачивая дилеру.

Перспективы

Прогноз по авторынку от экспертов

Для прогнозирования каких-либо изменений на автомобильном рынке, по мнению участников-экспертов, необходимо учитывать следующие критерии:

- Динамику продаж официальных дилеров.

- Анализ предлагаемых официальными дилерами моделей по стоимости, сегменту рынка, комплектации, объему двигателя и т. п.

- Анализ обновления модельного ряда у официальных дилеров.

- Ценовые предложения официальных дилеров, а также акционные предложения.

- Геополитическую обстановку.

- Ситуацию на мировом автомобильном рынке.

- Санкционные ограничения.

- Анализ покупательского спроса.

- Курс доллара, стабильность тенге.

- Автомобильные рынки соседних государств, возможный экспорт автомобилей казахстанской сборки.

- Экспансию китайского автопрома.

- Стоимость топлива.

- Развитие электроники (традиционно в Азии, что обеспечит востребованность их автомобилей).

По прогнозам экспертов на 2024 год автомобильный рынок Казахстана ожидает замедление роста продаж. Однако многие эксперты отмечают, что в ближайшее время возможно снижение базовой ставки, и как следствие – повышение доступности кредитов для населения.

Экспансия китайского автопрома напрямую повлияет на снижение востребованности автомобилей других стран-производителей, считают участники интервью.

Рынок электроавтомобилей будет активно развиваться – прогнозируется появление новых дилеров, автозаводов, других игроков данного сегмента автомобильного рынка. Однако, отмечают эксперты, для полноценного развития электрокаров требуется наличие в достаточном объеме необходимой инфраструктуры, прежде всего пунктов зарядки.

Также прогнозируется рост потребительского спроса на новые автомобили, рост стоимости автомобилей на 10–20%, снижение потребительского спроса на подержанные автомобили.

Прогноз по авторынку от жителей РК

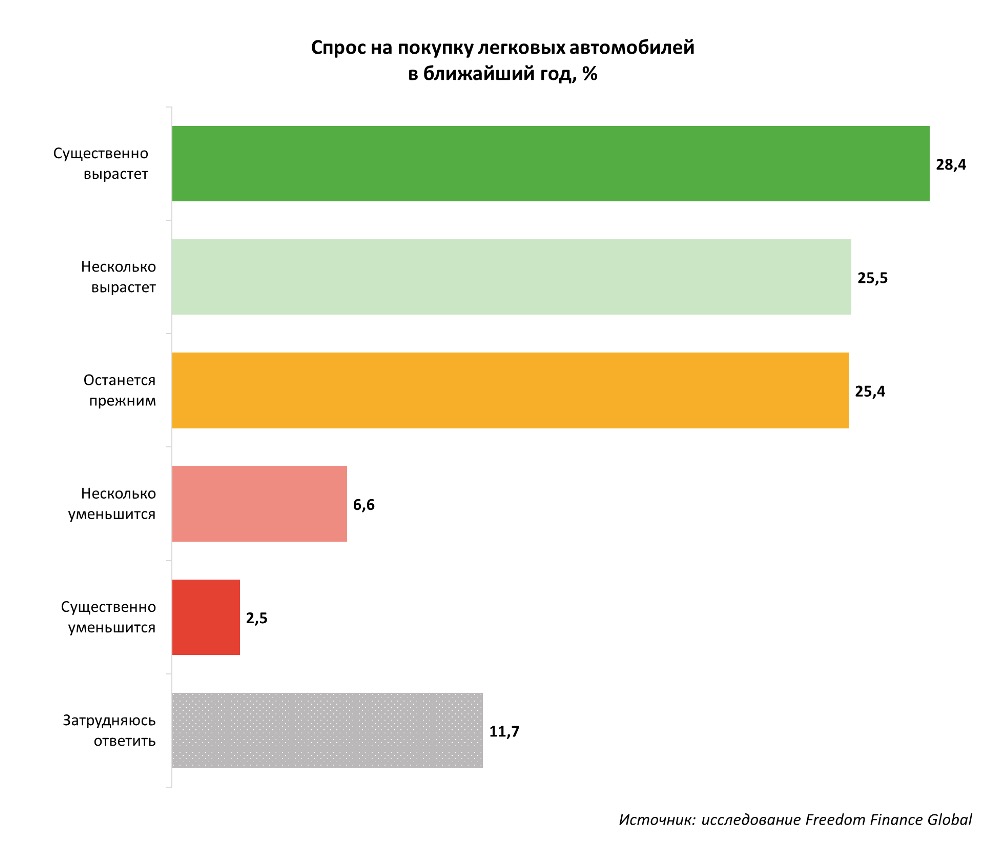

Более половины опрошенных полагают, что в ближайший год спрос на покупку легковых автомобилей вырастет – 53,9% (28,4% – существенно вырастет, 25,5% –несколько вырастет).

Четверть респондентов (25,4%) надеются, что спрос на легковые автомобили останется прежним. Данное мнение чаще декларируют городские жители (26,5% против 15,2% – в сельской местности).

Что спрос может уменьшиться в ближайший год, считают 9,1% участников исследования.

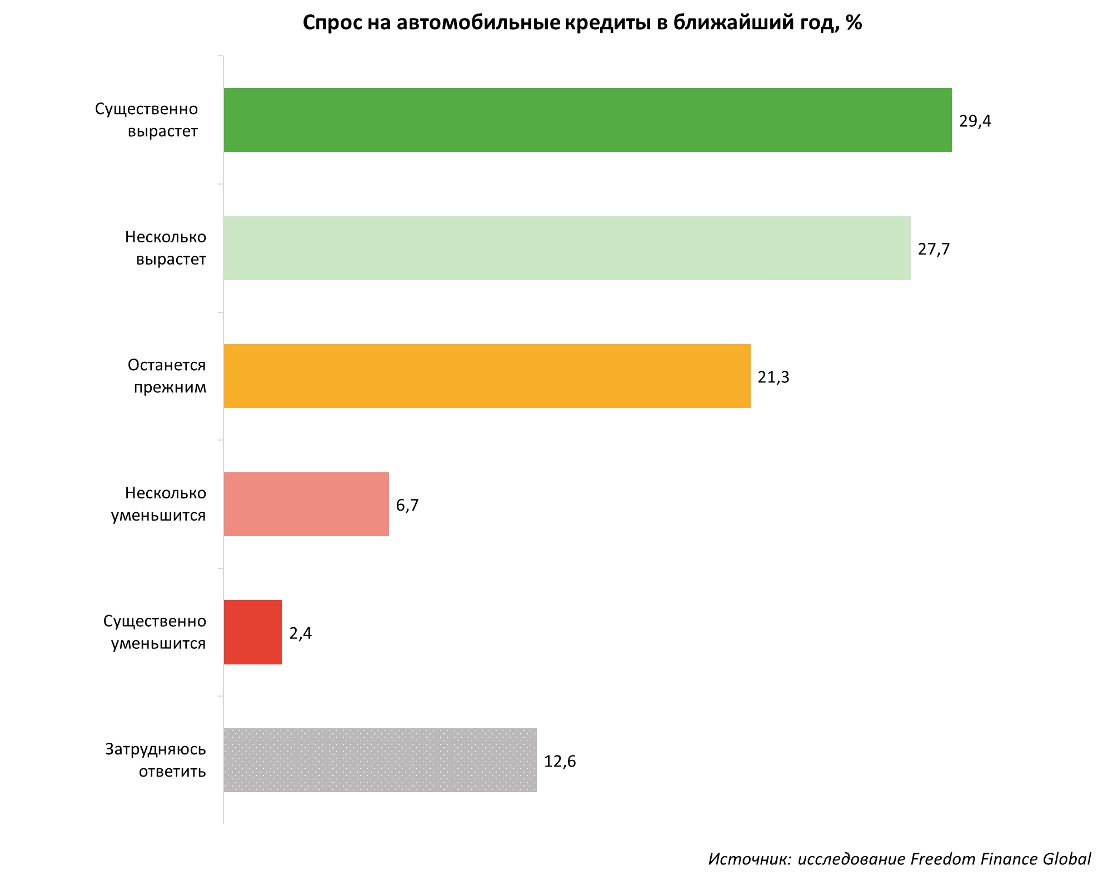

Спрос на автомобильные кредиты в ближайший год вырастет, считают 57,3% участников исследования. Причем в существенном росте спроса убеждены больше респонденты среднего возраста – от 25 до 34 лет (37,4%).

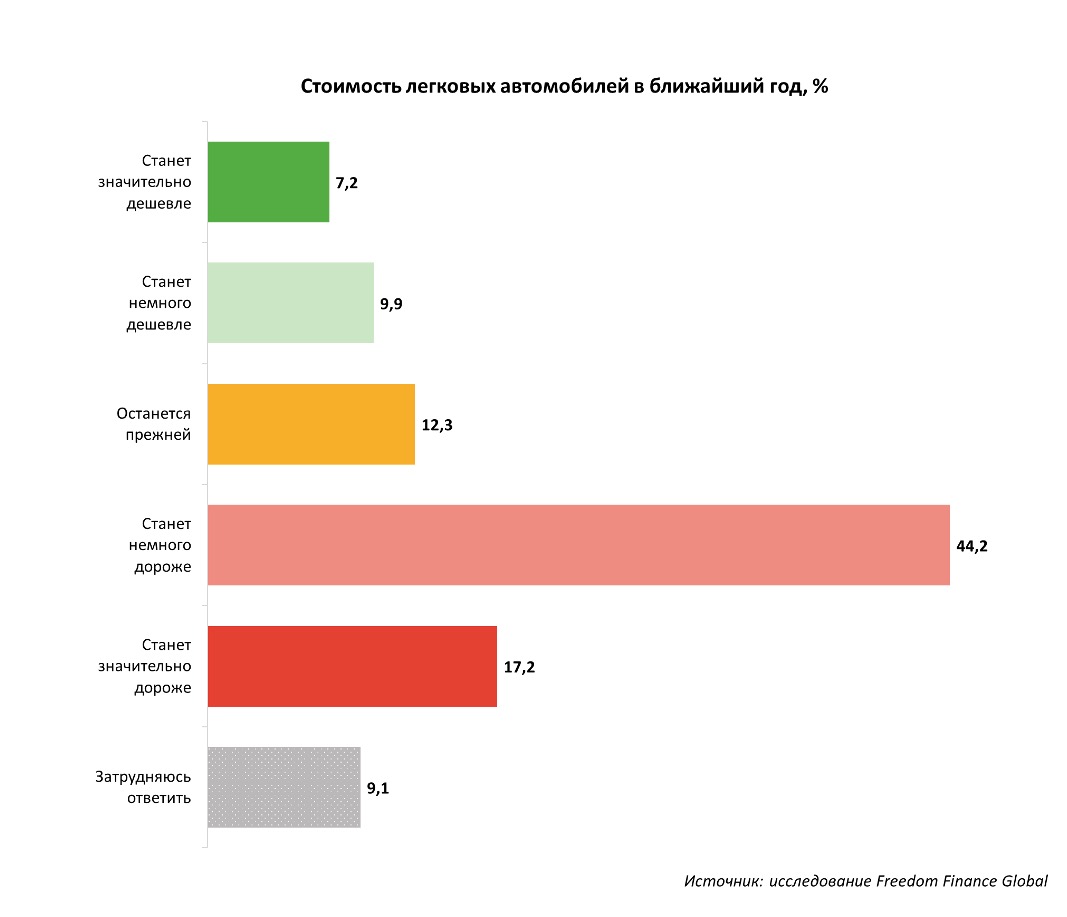

В свою очередь, легковые автомобили в ближайший год станут дороже, отмечает абсолютное большинство опрошенных – 61,4%. Больше всего в таком прогнозе убеждены респонденты, которые оценивают свое материальное положение как самое бедственное – «денег не хватает даже на продукты» (33,3%).

Прогноз аналитиков Freedom Finance Global по автомобильному рынку

Мы полагаем, что динамика цен на автомобили будет растущей в 2024 году. Величина роста будет зависеть от показателя инфляции. Годовой индекс потребительских цен в 2023 году составил 9,8%, мы прогнозируем его дальнейшее снижение до отметки 8% и меньше. Учитывая этот момент, ожидается рост цен на автомобили в 2024 году на 12–17%. В качестве фактора к повышению цен мы видим сохранение импульса продаж в 2024 году и сохраняющийся спрос, который нацелился на китайский рынок.

При этом мы считаем, что темпы роста авторынка снизятся в 2024 году вместе с замедлением темпов снижения инфляции, хотя и останутся относительно высокими для местного рынка. Влияние кредитования пока с нашей стороны оценивается с умеренным позитивом – ставки должны снижаться, что улучшит доступность авто. Также мы предполагаем увеличение количества специальных предложений, скидок и краткосрочных рассрочек, однако в общей массе ставки по кредитам БВУ останутся выше 10%, а новая льготная массовая программа кредитования скорее всего не появится.

По нашим прогнозам, Hyundai и Chevrolet сохранят свои лидирующие позиции как отдельные бренды, но общие продажи китайских автомобилей будут превалировать на рынке в 2024 году.

С позитивом оценивается адаптация китайского автопрома к погодным условиям зимы в Казахстане. В случае выявления явных проблем в текущий зимний сезон мы ожидаем их постепенного решения с обновлением модельного ряда. Мы считаем, что наиболее популярные марки электроавтомобилей не встретят больших проблем с эксплуатацией этой зимой.

С другой стороны, мы ожидаем сохранения дефицита запчастей на китайские автомобили еще как минимум в течение полутора-двух лет.

Полагаем, что темпы роста электрокаров в стране в дальнейшем будут зависеть от развития сетей обслуживания и затрат на импорт этих автомобилей в страну. Также мы ожидаем расширения количества моделей китайских электрокаров как у частных продавцов, так и у дилеров – например, появления большего числа автомобилей BYD.

Перспективы гибридных двигателей пока остаются неоднозначными. С одной стороны, такой вид топлива может вызвать большой интерес среди местного потребителя ввиду некоторой схожести с газ/бензиновыми ДВС. К тому же среди опрошенных довольно много тех респондентов, которые планируют приобрести автомобиль с гибридным типом двигателя (11,4%). Есть вероятность и того, что гибриды могут быть ненамеренно навязаны местному покупателю из-за роста их популярности в новых моделях популярных производителей авто (Toyota, Renault и т. д.). Однако, с другой стороны, стереотип «ненадежного» двигателя, который остался со времен экспериментов Toyota в ранних 2010-х годах, может служить отталкивающим фактором. К тому же стоимость затрат на растаможку таких авто является проигрышным фактором в борьбе с электрокарами за спрос казахстанских покупателей.

Заключение

2023 год можно назвать переломным в современной истории автомобильного рынка Казахстана. Не только из-за резкого роста количества машин в стране, но и ввиду того, что казахстанцы стали более открытыми к новому. Авторынок – это место, где часто можно встретить устойчивые мнения, стереотипы, консерватизм и прагматизм. Однако активный рост китайских авто, оснащенных непопулярными для Казахстана инженерными решениями, показал смещение парадигмы местного покупателя.

Продавцы и покупатели, подстраиваясь под меняющееся окружение, смогли не только нащупать новую нишу, но и адаптироваться к ней, а также преодолеть преграды, которые сдерживали авторынок в прошлые годы. Такая гибкость вызывает удивление и оставляет за собой важные вопросы о будущих трендах – насколько долго корейские машины смогут удерживать пальму первенства перед новым игроком на автомобильном рынке? Кто выиграет в битве взглядов – классический выбор японских и немецких авто либо футуризм китайского авторынка?

Сейчас мы видим, что крупные игроки также сумели адаптироваться к новым тенденциям и подхватить тренд. Дилеры начали официальный ввоз китайских автомобилей, Astana Motors строит завод по производству китайских авто, а правительство поддержало инициативу по расширению сети зарядных станций в крупных городах.

Прошлый год оставил довольно большой задел на продолжение роста, и в 2024 году мы станем свидетелями того, куда это может нас привести.

Ансар Абуев, аналитик Freedom Finance Global