Рост случаев заболеваний Covid-19 в Китае и опасения по рецессии мировой экономики давят на рынок.

Валютный рынок

На казахстанском валютном рынке в четверг наблюдалось преобладание спроса на тенге, что могло быть обусловлено стабильным внешним фоном во время сессии KASE, приближением пика квартального фискального периода. По итогам дня биржевой курс USDKZT опустился до отметки 458,62 тенге за доллар (-0,74 тенге) при немного повышенном объёме торгов – 131,3 млн долларов (+54,1 млн). Потенциал для краткосрочного укрепления нацвалюты ещё не исчерпан.

На сегодняшней сессии пара USDKZT (10:55 ALA) торгуется на уровне 459,1 тенге за доллар.

Диаграмма 1. Курс USDKZT:

Источник: KASE

Денежный рынок

Ставки казахстанского денежного рынка продемонстрировали слабовыраженные изменения в четверг, находясь вблизи нижней границы коридора базовой ставки (TONIA – 15,07%, SWAP – 15,07%), на фоне сохраняющегося структурного профицита ликвидности в системе (открытая позиция ~3,8 трлн тенге). Между тем объём размещения ликвидности на депозитах в НБРК в четверг составил 250,0 млрд тенге (100% от спроса) при средневзвешенной доходности 16% годовых. Суммарный объём изъятия ликвидности посредством недельных депозитов составляет порядка 1,6 трлн тенге.

Фондовый рынок

В четверг индекс KASE продемонстрировал небольшой рост, закрывшись у отметки 3 056,7 пункта (+0,18%). Рост цен на акции БЦК (+1,8%), Kcell (+1,2%) и Народного Банка (+0,8%) был почти полностью нивелирован снижением стоимости долевых инструментов КазТрансОйла (-1,8%), Казахтелекома (-1,0%) и Казатомпрома (-0,7%). Возможно, ряд игроков рынка проводили ребалансировку своих портфелей. Из прошедших событий на долговом рынке отметим, что ЕБРР разместил двухлетние облигации на сумму 16 млрд тенге под 15,35% годовых.

Мировой рынок

В отсутствии драйверов для дальнейшего роста и всё ещё «ястребиных» заявлений Федрезерва ключевые фондовые индексы США в четверг продемонстрировали умеренное снижение на 0,3-0,4%. Из заявлений членов FOMC отметим комментарии главы ФРБ Сент-Луиса Джеймса Балларда о необходимости продолжать повышение базовой ставки, поскольку ее текущий уровень не ограничивает экономическую активность в достаточной мере, чтобы ослабить инфляцию. В этом ключе отметим, что число американцев, подавших новые заявки на пособие по безработице, продолжает оставаться низким (показатель составил 222 тыс.) и указывает на всё ещё сильный рынок труда.

Кроме того, опубликованная в четверг статистика по рынку жилья оказалась чуть хуже ожиданий рынка. Количество новых домов в США, строительство которых было начато в октябре, снизилось на 4,2% – до 1,43 млн единиц. Аналитики прогнозировали снижение показателя лишь на 2% с первоначально озвученного сентябрьского уровня в 1,44 млн (был пересмотрен до 1,49 млн единиц).

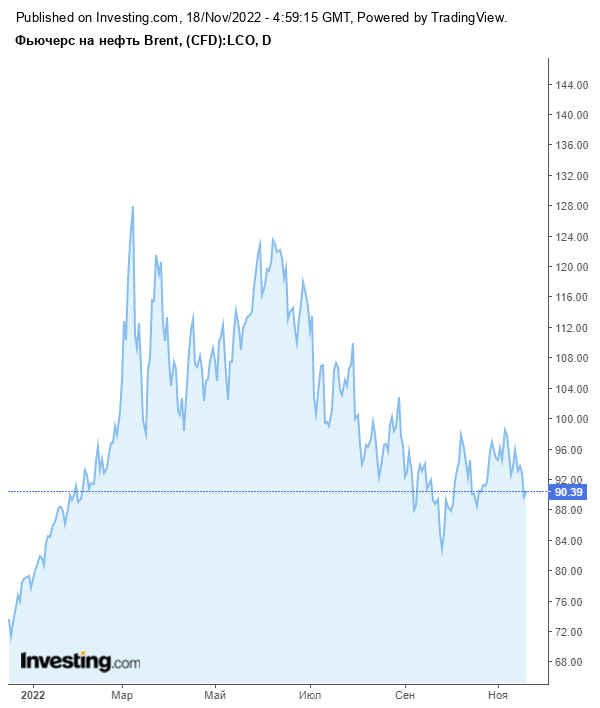

Нефтяной рынок

Котировки нефти Brent в четверг резко опустились на 3,3% – до 89,8 доллара за баррель. Среди основных факторов такого движения, помимо опасений по дальнейшему повышению процентных ставок Федрезервом, отметим продолжающийся роста случаев заболеваний Covid-19 в Китае, восстановление поставок сырья по нефтепроводу «Дружба», ослабление геополитических рисков вокруг инцидента с попаданием ракеты на польское село Пшеводув. Тем не менее, скорое вступление в силу санкций Евросоюза на импорт российской нефти (5 декабря) и введение ценового потолка для нефти из РФ могут оказать значимую поддержку рынку.

Диаграмма 2. Нефть Brent:

Источник: Investing

Российский рубль

На фоне коррекции цен на нефть и общего бегства инвесторов от риска по итогам торгов четверга курс по паре USDRUB вырос на 0,30% – до 60,53 рубля за доллар. Тем не менее, аналитики ожидают снижения пары ниже психологической отметки в 60 рублей за доллар в ближайшее время ввиду приближения пика ноябрьского налогового периода. Об росте спроса на рублёвую ликвидность можно также судить и по увеличению ставок на денежном рынке: с начала недели ставки «валютного свопа» выросли с 5,45% до 7,5%, «репо» – с 6,88% до 7,30%.

События в Казахстане:

- Касым-Жомарт Токаев провел встречу с Жозепом Боррелем.

- Крупнейший железнодорожный проект начали строить в Казахстане.

- Госдолг Казахстана достиг 20 трлн тенге – сенатор.

- Парламент Казахстана одобрил заем 345 млн евро у МБРР.

- Резкое снижение роста инфляции прогнозируют в Минфине.

- Сколько может заплатить Казахстан за российскую долю в ЕАБР.

- Метод «тайного покупателя» могут внедрить для финорганизаций.

- С какими проблемами сталкивается бизнес при внедрении ESG.

- Выбор управляющих инвестиционным портфелем пенсионных активов расширился до пяти.

Корпоративные события:

- Halyk Bank сообщил о продаже 100 % акций Халык Банк Таджикистан.

- Freedom Holding Corp. сообщает о финансовых результатах за второй квартал 2023 фискального года.

- BCC Invest сообщило о выплате дивидендов держателям паев KZPF00000553 (BCCIbe) ИПИФ BCC Elite за период с 26 мая по 14 ноября 2022 года.

- Изменен состав правления Bereke Bank.

- 17 декабря состоится ВОСА КСЖ Standard Life посредством заочного голосования.

Международные события:

- CNN узнал о возможной нехватке у США современных вооружений для передачи Украине.

- Милли: подходящее время для переговоров Украины с Россией, возможно, настало.

- МАГАТЭ в резолюции призвало Россию вывести войска с Запорожской АЭС.

- Суд в Гааге вынес приговор по делу о крушении Boeing 777 в Донбассе.

- «Черноморская зерновая инициатива» продлена на 120 дней.

- Германия предложит Польше патрулирование воздушного пространства.

- ЕЦБ предупредил о рисках для финансовой стабильности в еврозоне.

- Страны ЦА на 10% используют гидроэнергетический потенциал.

- ЦБРФ зафиксировал дефицит валютной ликвидности на внутреннем рынке в октябре.