Казахстанский финансовый рынок постепенно привыкает к жизни в условиях высокой базовой ставки. Быстрого разворота монетарной политики эксперты не ждут — напротив, сценарий «долго и жёстко, а затем медленно и осторожно» становится базовым, передает DKNews.kz.

Таковы результаты очередного опроса профессиональных участников финансового рынка, проведённого Аналитическим центром Ассоциации финансистов Казахстана (АФК) в январе 2026 года.

Тенге чувствует себя увереннее — пока

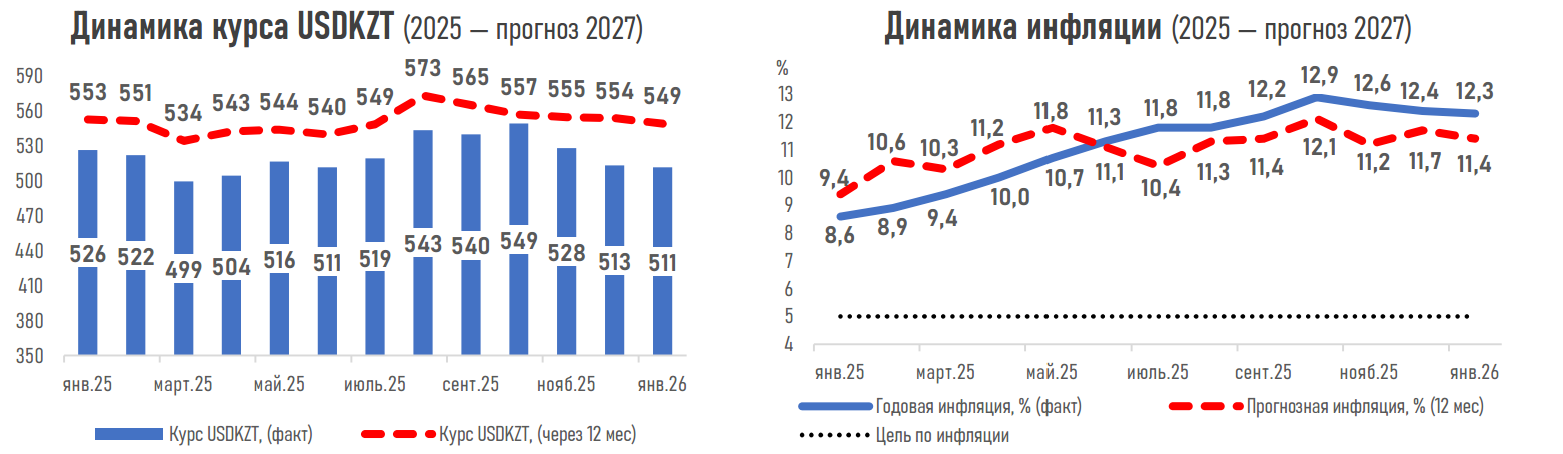

По данным АФК, ожидания экспертов по курсу национальной валюты улучшаются уже пятый месяц подряд. Этому способствует сразу несколько факторов:

- сохраняющиеся высокие процентные ставки;

- ожидания, что жёсткая политика продлится долго;

- стабильные объёмы конвертации валюты в рамках операций НБРК;

- обязательная продажа валютной выручки субъектами КГС;

- приток средств нерезидентов в государственные ценные бумаги;

- рост цен на товарно-сырьевых рынках.

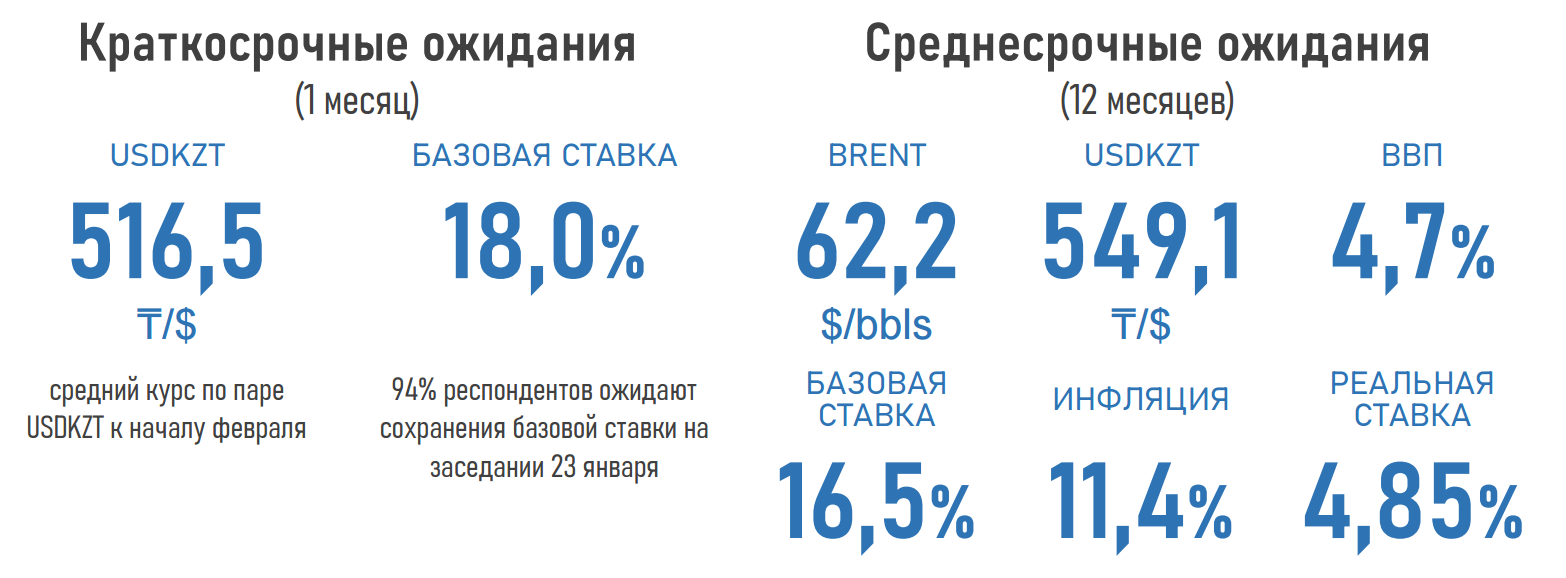

Через месяц курс USDKZT, по оценкам экспертов, составит 516,5 тенге за доллар (против 517,1 ранее), а через год — 549,1 тенге (553,6 ранее). Это указывает на более сдержанные девальвационные ожидания.

Дополнительную поддержку рынку может дать февраль — период, когда традиционно увеличивается предложение иностранной валюты из-за уплаты крупных налогов за прошлый год.

Базовая ставка: пауза сейчас, снижение — не раньше чем потом

Самый консолидированный прогноз участников рынка касается базовой ставки Национального банка. 94 процента респондентов ожидают, что на январском заседании ставка останется на уровне 18 процентов.

Это отражает общее понимание: преждевременное смягчение политики может сорвать процесс дезинфляции. Поэтому в краткосрочной перспективе ставка останется высокой.

На горизонте одного года эксперты допускают постепенное снижение до 16,5 процента, но только при выполнении сразу нескольких условий:

- ослабление разовых проинфляционных факторов (НДС, тарифы);

- охлаждение внутреннего спроса из-за длительно высоких ставок;

- ужесточение макропруденциального регулирования;

- сокращение фискального стимулирования.

Инфляция замедляется, но без резких движений

Ожидания по инфляции также немного улучшились. Средняя оценка инфляции на годовом горизонте снижена до 11,4 процента с 11,7 ранее.

Это указывает не на победу над инфляцией, а скорее на умеренное укрепление дезинфляционных ожиданий. Цены продолжают расти, но рынок видит признаки стабилизации.

При таком сценарии реальная ставка в экономике через год может снизиться до 4,85 процента с текущих 5,7 процента. А это значит, что поддержка тенге со стороны денежно-кредитного канала постепенно ослабнет.

Экономика растёт быстрее ожиданий

Прогноз по росту ВВП Казахстана через год пересмотрен в сторону повышения — до 4,7 процента (с 4,4 ранее). Эксперты связывают это:

- с улучшением ценовой конъюнктуры на сырьевых рынках;

- со стабилизацией макрофинансовых условий;

- с сохранением инвестиционной активности, прежде всего в инфраструктурных проектах.

Иными словами, экономика адаптируется к дорогим деньгам быстрее, чем ожидалось ранее.

Нефть: баланс между рисками и неопределённостью

Прогнозы по цене нефти Brent на год вперёд остаются вблизи текущих уровней. По данным АФК, рынок балансирует между:

- возросшими геополитическими рисками;

- и неопределённостью в отношении фундаментального спроса и предложения.

Это означает отсутствие устойчивого драйвера для резкого роста или падения котировок — и, как следствие, ограниченную поддержку для валют развивающихся рынков.

Что это значит в целом

Картина, которую рисуют участники рынка, выглядит достаточно чётко:

- высокая ставка — надолго;

- резких движений не будет;

- снижение возможно, но очень осторожное;

- тенге пока держится, но фундаментальная поддержка будет слабеть;

- экономика растёт, несмотря на жёсткие условия.

Для бизнеса и населения это означает одно: дорогие деньги останутся с нами дольше, чем хотелось бы, а период адаптации к ним продолжится и в 2026 году.