На текущий момент в Казахстане работают уже 23 банка второго уровня (БВУ). Статистика имеется пока не по всем, так как сразу два банка в секторе — «новички», и это новый виток развития банковской системы.

Пока же поговорим о данных, которые имеются. Итак, к началу июля текущего года в банковском секторе РК работали 22 банка (из них 14 — с иностранным участием), в том числе 10 дочерних банков второго уровня и один банк со 100%-м государственным участием.

Мы уже писали, что, помимо двух новых игроков, в текущем году сектор ожидают и несколько других трансформаций: это приход ещё одного нового («старого») участника — а точнее преобразование крупной МФО в БВУ, — а также слияние ForteBank и Home Credit Bank.

В этом материале сделаем обзор того, как в целом менялся банковский сектор за последнее десятилетие и к чему всё идёт.

За последние десять лет банковский сектор Казахстана переживал активную трансформацию, связанную с укрупнением и консолидацией участников рынка. Этот процесс стал частью общей стратегии по повышению устойчивости финансовой системы и снижению рисков в условиях экономической неопределённости.

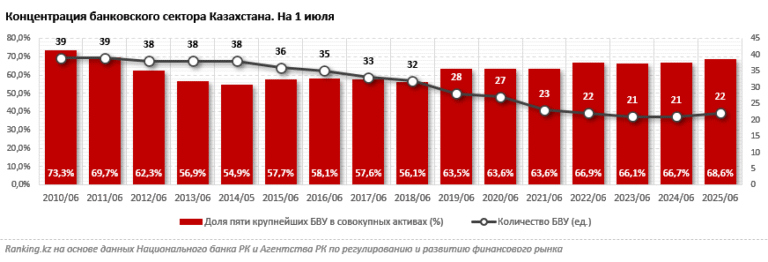

Если ещё десятилетие назад в стране действовали 36 банков (а пятнадцать лет назад — 39 БВУ), то к началу 2025 года их количество сократилось почти вдвое, до 21 банка (а на начало года в стране работало именно столько БВУ).

При этом продолжается тренд консолидации крупных игроков. Так, сегодня топ-5 БВУ РК формируют суммарно 68,6% всех активов сектора. В 2022–2024 годах их совокупная доля варьировалась в пределах 66%–66,9%, в 2019–2021 годах — около 63%, а в 2015–2018 годах она составляла менее 60%. При этом, как мы упоминали ранее, в прежние годы количество банков было больше, но многие из них формировали мизерную долю рынка и являлись максимально рисковыми игроками.

Отметим: после обретения независимости в Казахстане действовали сотни банков, которые попросту исчезли в первые же годы существования республики. В общей сложности в стране было ликвидировано 145 БВУ, девять из них всё ещё находятся в процессе ликвидации. Помимо этого, произошло множество слияний банков (об этом подробнее расскажем ниже).

Таким образом, с начала 2010-х годов на рынке наблюдается последовательное сокращение количества банков за счёт:

- слияний и поглощений (M&A);

- добровольного ухода слабых игроков;

- отзыва лицензий у несостоятельных банков.

Один из ключевых процессов, оказавших значительное влияние на трансформацию банковского сектора Казахстана за последнее десятилетие — слияния и поглощения (M&A). Эти сделки позволили не только сократить общее количество банков, но и повысить устойчивость финансовой системы в целом.

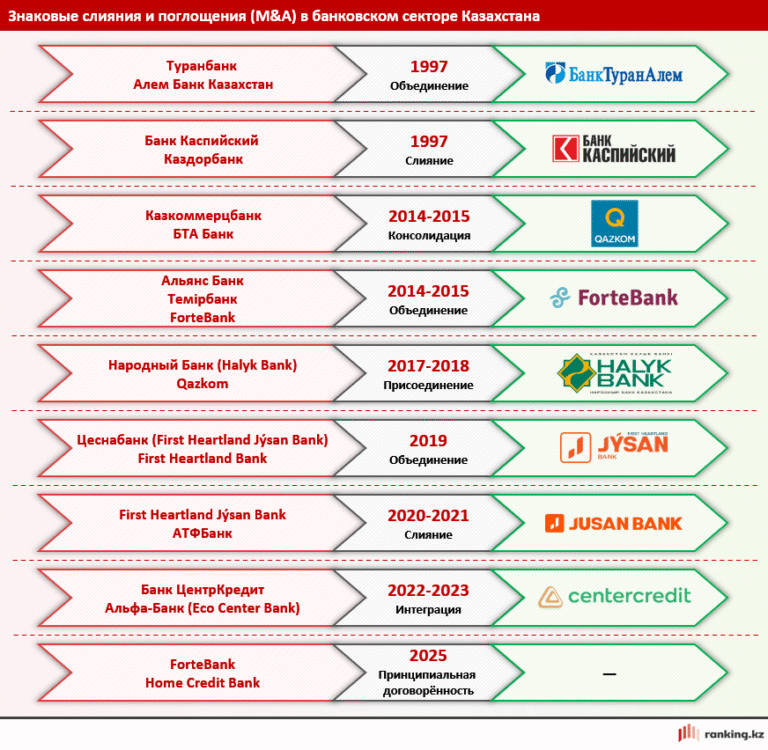

За последние годы в стране произошло несколько знаковых слияний, в том числе:

- В 2014-2015 годах — консолидация Казкоммерцбанка (Qazkom) и БТА Банка. В последующем объединённый банк присоединился к Народному Банку в 2018 году.

- В 2015 году — объединение трёх БВУ (Альянс Банка, Темiрбанка и ForteBank). На выходе сформировался ForteBank, который сейчас входит в число крупнейших фининститутов страны.

- В 2019 году — объединение Цеснабанк (First Heartland Jýsan Bank) с First Heartland Bank. В дальнейшем, уже в 2021 году, объединённый банк провёл слияние с АТФ Банком. Сегодня этот БВУ — также один из крупнейших — работает под брендом Alatau City Bank.

- В 2022-2023 годах — интеграция Альфа-Банка (Eco Center Bank) с Банком ЦентрКредит после вывода российского бизнеса из банковского сектора Казахстана из-за войны РФ в Украине.

Отдельно отметим новость текущего года: АО «ForteBank» объявило о достижении договорённости по приобретению 100% акций АО «Home Credit Bank». Примечательно, что международные рейтинговые агентства оперативно отреагировали на ситуацию и положительно оценили это событие. В итоге сформируется более крупный участник финансового сектора, который будет обладать лучшей диверсификацией, более сильными показателями и рыночными позициями.

Таким образом, подобные шаги демонстрируют общий тренд: на рынке остаются крупные, капитализированные и технологически устойчивые банки, способные конкурировать не только внутри страны, но и на международном уровне.

Устойчивость как стратегический приоритет

Консолидация усиливает устойчивость банковской системы сразу по нескольким направлениям.

Во-первых, укрупнённые банки обладают более надёжной капитальной базой, что позволяет им легче справляться с внешними шоками — будь то колебания мировых цен на нефть, санкционные риски или валютные колебания.

Во-вторых, уменьшение количества игроков делает систему более прозрачной и управляемой с точки зрения надзора. Для регулятора — Агентства Республики Казахстан по регулированию и развитию финансового рынка (АРРФР РК) — упрощается контроль рисков, а надзор становится точечным и более эффективным.

В-третьих, крупные банки могут позволить себе масштабные инвестиции в цифровую инфраструктуру, что повышает качество и доступность банковских услуг для населения и бизнеса. Это особенно актуально в условиях растущей конкуренции со стороны финтех-компаний.

Роль регулятора

Государственная политика в области финансового сектора последовательно поддерживает курс на оздоровление и консолидацию. Основной посыл от АРРФР РК: на рынке должны остаться только те банки, которые способны обеспечивать устойчивую работу, выполнять нормативы, защищать интересы вкладчиков и инвестировать в развитие.

Более того, Казахстан в последние годы активно внедряет международные стандарты регулирования (в том числе элементы Базель III), что требует от банков повышения прозрачности и соблюдения более жёстких нормативов по капиталу и ликвидности.

Заключение

Курс на консолидацию банковского сектора Казахстана — не просто следствие рыночных изменений, а осознанная стратегическая трансформация. Это позволяет создать более стабильную, конкурентоспособную и эффективную финансовую систему, способную поддерживать экономику в периоды как роста, так и кризисов.

В результате казахстанский банковский сектор стал более структурированным, зрелым и ориентированным на долгосрочное развитие. Консолидация позволила перейти от количественного роста к качественному — в приоритете теперь устойчивость, цифровизация и клиентоориентированность.