Новые регуляторные правила не затронули займы «до зарплаты»

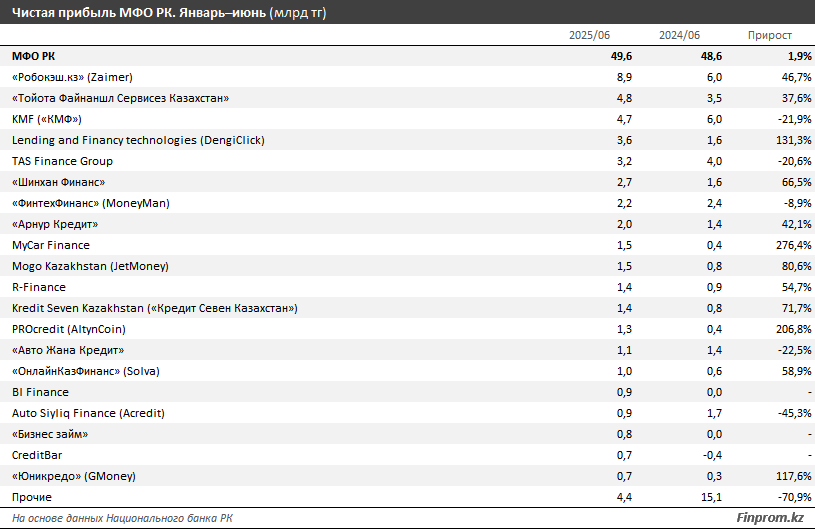

Чистая прибыль казахстанских микрофинансовых организаций (МФО) за январь–июнь текущего года составила 49,6 млрд тг — лишь на 1,9% больше, чем за аналогичный период 2024-го. При этом годом ранее чистая прибыль МФО РК сократилась сразу на треть.

Количество МФО за год уменьшилось с 221 до 212, при этом число прибыльных МФО сократилось со 157 до 143, а количество убыточных, наоборот, выросло с 58 до 61. Для сравнения: в июне 2023 года в стране насчитывалось сразу 248 МФО, из которых 163 показали чистую прибыль, а 56 — чистый убыток.

По итогам января–июня 2025 года лидером по объёму чистой прибыли стала МФО «Робокэш.кз» с брендом Zaimer, предлагающая микрозаймы до зарплаты онлайн и увеличившая чистую прибыль с 6 млрд до 8,9 млрд тг. На втором месте закрепилась работающая в сегменте автокредитования «Тойота Файнаншл Сервисез Казахстан»: 4,8 млрд тг, против 3,5 млрд тг годом ранее. Третью позицию заняла KMF, чья прибыль, однако, сократилась с 6 млрд до 4,7 млрд тг. Вероятно, это связано с трансформацией компании: уже в августе KMF получила статус банка, и её показатели за первое полугодие отражают постепенный уход с рынка микрофинансов. Также в июне текущего года в банк трансформировалась МФО BNK, которая показывала чистую прибыль за январь–март в размере 219,1 млн тг.

Среди быстрорастущих игроков выделяется Lending and Finance Technologies (DengiClick), также предлагающая займы до зарплаты. Эта МФО увеличила прибыль в 2,3 раза, до 3,6 млрд тг. Также можно отметить «Шинхан Финанс», MyCar Finance, Mogo Kazakhstan (JetMoney), PROcredit (AltynCoin) и ряд других онлайн-платформ. Каждая такая МФО прибавила по 0,5–1,1 млрд тг, увеличив общий вклад в сектор.

Таким образом, рынок МФО удерживает уровень прибыли, но структура меняется: крупные традиционные игроки уходят или трансформируются в банки, а драйверами становятся онлайн-кредиторы «до зарплаты» и нишевые автокредитные компании. Прибыль всё заметнее концентрируется у онлайн-МФО. Их модель не требует сети офисов и большого штата: процессы автоматизированы, заявки обрабатываются алгоритмами, выдача идёт напрямую на карту. Это уменьшает расходы и ускоряет масштабирование, делая цифровых игроков более устойчивыми.

Именно из-за такого формата онлайн-займы «до зарплаты» захватывают рынок МФО. Заметим: с 30 сентября вводятся новые регуляторные меры, начинает действовать норма «периода охлаждения» по онлайн-займам, предусматривающая задержку в перечислении средств: не менее восьми часов при суммах от 150 МРП (589,8 тыс. тг) до 255 МРП (1 млн тг) и не менее суток — при суммах более 255 МРП (1 млн тг) для банковских займов и более 75 МРП (294,9 тыс. тг) для микрокредитов. Цель — дать заёмщику время на обдумывание и снизить риск поспешных решений или вовлечения в мошеннические схемы.

Однако эти правила практически не затрагивают рынок онлайн-займов «до зарплаты». Максимальный размер таких онлайн-займов, выдаваемых МФО, ограничен 45 МРП, или 176,9 тыс. тг. Такие суммы значительно ниже установленных порогов, поэтому требования по «периоду охлаждения» на них не распространяются.

Таким образом, для классических онлайн-МФО порядок выдачи останется прежним: заёмщики продолжат получать деньги сразу после одобрения. Новые ограничения будут иметь значение лишь для сегмента крупных потребительских кредитов и микрокредитов, которые выдают банки и отдельные универсальные МФО. Фактически же самый массовый и проблемный сегмент рынка снова оказался вне зоны регулирования, сохранив прежние риски для заёмщиков.