Признанные казахстанские эксперты в области финансов и экономики, а также представители Нацбанка в рамках круглого стола Kursiv Research обсудили одну из самых актуальных тем для развития страны: действительно ли потребительские кредиты и продукты BNPL (прим. купи сейчас, заплати позже) толкают инфляцию вверх, насколько закредитованы казахстанцы и можно ли бороться с ростом цен, «охлаждая» кредитование.

Мнения участников разделились, но большинство выступили за разумное и взвешенное регулирование кредитования и рассрочек.

Кредиты – источник инфляции или двигатель экономики?

Два полярных взгляда на проблему представили глава Ассоциации финансистов Казахстана Елена Бахмутова и руководитель аналитической группы «Комментарий», автор одноименного канала, экономист Эльдар Шамсутдинов.

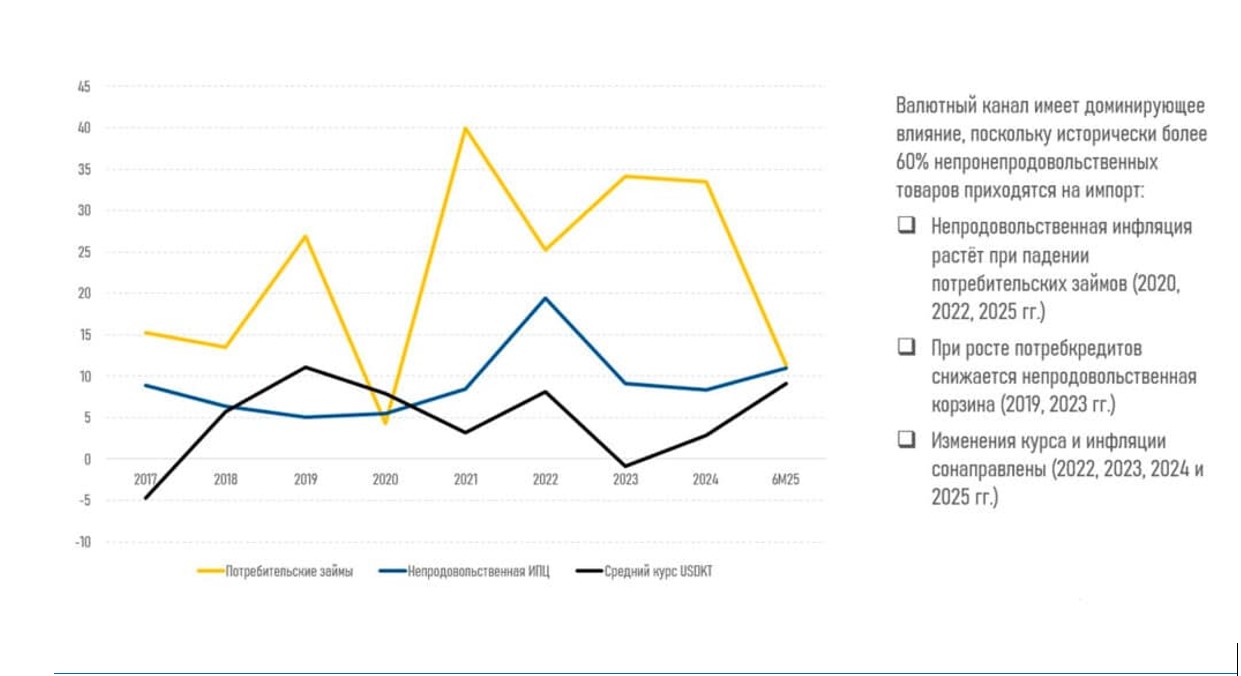

В своей презентации Елена Бахмутова подчеркнула, что влияние кредитования на инфляцию нередко завышают. По средним показателям за последние 10 лет вклад непродовольственных товаров в инфляцию составляет около 2,8 процентного пункта, или 30% индекса потребительских цен. Для сравнения, продовольственные товары дают 4,2 п.п. и 45%. При этом динамику цен в непродовольственном сегменте в большей степени определяет курс валют, а не рост кредитования.

«Если посмотреть на статистику, видно, что в 2019-м и 2023-м годах был рост потребительских займов, а инфляция в непродовольственном сегменте замедлялась. Если сравнить графики среднего курса доллара к тенге и индекса цен на непродовольственные товары, то между ними прямая зависимость. Большинство этих товаров импортные, и в период ослабления тенге (22–24-е годы) рост цен почти полностью зависел от валютного канала» Елена Бахмутова

По оценке Ассоциации финансистов, меры регуляторов, направленные на сокращение кредитования, а также повышение базовой ставки дали свои плоды – объем потребительских кредитов год от года снижался.

При этом потребительский спрос формирует более половины ВВП страны (51%), а в сферах торговли и ритейла трудится значительное число граждан.

«Если будет чрезмерный фокус на сокращении потребительского кредитования (как будто это зло само по себе), то увидим последствия через сокращение предложения услуг торговли и оптового ритейла. Поэтому нужно оценивать этот эффект с точки зрения структуры занятости и формирования доходов населения в этих сегментах» Елена Бахмутова

Экономист Эльдар Шамсутдинов, опираясь на международные исследования МВФ и Гарвардского университета, обращал внимание на возможные риски роста кредитования. Согласно этим исследованиям, увеличение потребительского долга через 2–3 квартала усиливает инфляционное давление, стимулируя спрос, а также повышает уязвимость экономики к валютным шокам. В отчете МВФ отмечается: если долг домохозяйств увеличивается на 1 п.п. к ВВП, то через три года темпы роста экономики снижаются на 0,165-0,175 п.п.

«Кредитные циклы усиливают уязвимость к шокам доллара. Мы – импортозависимая страна, большинство товаров приобретаем через доллар, и он имеет высокое значение. В развитых странах рост долга домохозяйств резко усиливает долларовые шоки и снижает темпы роста ВВП. Казахстан по структуре кредитования ближе к категории богатых стран. Из-за импортозависимости кредитный бум быстрее разгоняет инфляцию – спрос уходит в импорт, и валютные шоки передаются в цены напрямую» Эльдар Шамсутдинов

Фото: Олег Ким

Фото: Олег Ким

Он также сослался на исследование McKinsey, согласно которому BNPL снижает у покупателей ощущение цены и формирует «нулевую» стоимость покупки.

«До 30–40% покупок совершается импульсивно. Спрос становится нечувствительным к ставке центрального банка. Есть хорошее исследование Гарварда о том, как рассрочки меняют поведение покупателей. BNPL вызывает чрезмерное потребление, которое нельзя объяснить доходами. Рассрочки искусственно увеличивают спрос, создавая квазикредитную экспансию, аналогичную росту необеспеченных кредитов» Эльдар Шамсутдинов

Он отметил, что регулятору важно внедрять механизм оценки долговой нагрузки, чтобы люди не набирали чрезмерные и непосильные кредиты.

Независимые исследования и данные Нацбанка

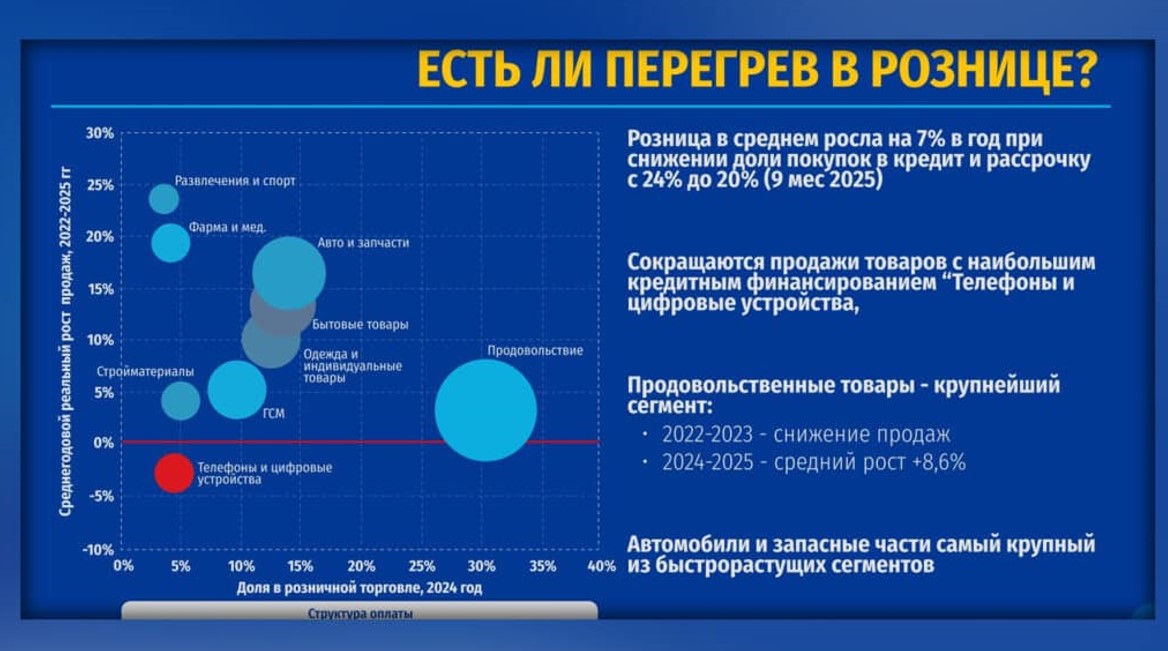

Собственное исследование влияния кредитования на инфляцию провели в технологическом альянсе QazTech. Главный аналитик альянса Александр Дауранов отметил, что чистый рост потребительского кредитования потенциально может давать максимум 0,5 п.п. к годовой инфляции (при фактической инфляции 12,6% в октябре). В реальности влияние ограничивается 0,2-0,4 п.п.

При этом 80% всех потребкредитов сконцентрированы в девяти видах товаров – гаджеты, компьютеры, мебель, автотовары. Спрос на наиболее кредитуемые товары либо невысокий, либо замедляется. Доля покупок в кредит и рассрочку в рознице снизилась с 24 до 20% за девять месяцев 2025 года.

«Сокращаются продажи товаров с наибольшим кредитным финансированием – телефонов и цифровых устройств, где сосредоточено более трети всех потребкредитов и рассрочек. Они снижаются с 2022 года. Самый крупный и быстрорастущий сегмент – автомобили и запчасти. По росту автокредитования розница перегревается» Александр Дауранов

Фото: Олег Ким

Фото: Олег Ким

Аналитик подчеркнул, что рост цен на товары, зависимые от кредитов, ниже общего ИПЦ. Их вклад в инфляцию также остается скромным – в два раза ниже их потенциального влияния (4,4 п.п. при весе 8,8%).

Кроме того, исследование QazTech показало: основную долю импортных товаров, потребляемых казахстанскими семьями, составляют продукты питания – 6% из 27,1% импорта, и кредиты на них практически не оформляются. Доля товаров с высокой кредитной зависимостью не превышает 8,3% (менее трети от всего импорта).

Данные Нацбанка также подтверждают, что потребкредиты – не единственный фактор, влияющий на цены. Заместитель председателя Нацбанка Виталий Тутушкин отметил, что по их модели (данные с 2016 по 2022 годы) рост выдачи потребзаймов на 1% приводит к увеличению инфляции на 0,44 п.п. через 10 месяцев.

«Не будем говорить, что потребительское кредитование – это зло. Это не так. Оно позволяет сделать потребление более сглаженным. С другой стороны, мы видим, что потребление растет быстрее, чему способствует цифровизация» Виталий Тутушкин

По данным Нацбанка, долговая нагрузка населения составляет всего 15% и считается минимальной. Кредитный портфель остается качественным. На 1 августа в кредитном регистре числится 7,71 млн уникальных заемщиков, при этом 49% из них имеют множественные займы.

Фото: Олег Ким

Фото: Олег Ким

Пользователями рассрочек являются 63% заемщиков (4,9 млн человек), на рассрочки приходится 19% долга потребзаймов.

«За 10 лет реальные доходы выросли на 30,3%, а потребление домашних хозяйств – на 91%. Один из источников этого разрыва – потребительское кредитование, которое за десять лет выросло в реальном выражении в 3,7 раза» Виталий Тутушкин

По словам Тутушкина, рынок испытывает определенный перегрев, и меры по «охлаждению» – в том числе буфер капитала для банков – оправданы.

Казахстанцы не сильно «закредитованы»

Советник руководителя правления Halyk Finance Мурат Темирханов подчеркнул, что в Казахстане нет проблемы закредитованности населения: потребкредиты занимают 15% от ВВП – ниже, чем во многих развитых странах и России. Уровень просроченных кредитов также не вызывает беспокойства.

«С точки зрения финансовой стабильности проблем нет, если потребительское кредитование будет расти быстрее. Главное, чтобы регуляторы контролировали ситуацию. Говорить, что у нас большая закредитованность и нужно бить в колокола, – однозначно нет» Мурат Темирханов

Он также считает правильной меру о введении двойных цен на товары, приобретаемые в рассрочку и без нее: покупатели, оплачивающие товар сразу, не должны компенсировать стоимость чужих рассрочек.

Фото: Олег Ким

Фото: Олег Ким

Независимый экономист Айдархан Кусаинов согласен, что проблема закредитованности преувеличена.

«Я считаю, что проблемы закредитованности не существует. Это популизм – спасать население от закредитованности. На самом деле проблемы нет» Айдархан Кусаинов

Экономист также предостерег от избыточного регулирования рынка рассрочек BNPL, которое может привести к вмешательству в любые услуги с отсрочкой платежа – например, в постепенный выкуп автомобилей таксистами у таксопарков.

«Вопрос ценообразования – корпоративный. Если я готов продавать в рассрочку и без рассрочки по одной цене – это мой выбор. Попытка вмешаться в эту сферу – опасная и тупиковая» Айдархан Кусаинов

Регулирование должно быть разумным

Итог дискуссии подвела Елена Бахмутова. По ее словам, регулирование кредитного рынка необходимо начинать с льготных государственных займов, которые предоставляются с авансом 30% и более. Из-за неучитываемых в статистике госзаймов уровень проникновения кредитов на оборотный капитал бизнеса остается низким.

Что касается BNPL, Бахмутова отметила, что его влияние на экономику значительное.

«Здесь необходимы меры, но не поспешные и не в том виде, в каком они сейчас применяются. Я понимаю, почему вводится контрциклический буфер, но он не работает на МФО и лизинговые организации. Растущий сегмент автолизинга скоро перекроет весь регулируемый сектор и никакими буферами его не закрыть» Елена Бахмутова

Глава АФК добавила, что при регулировании потребкредитов необходимо уделить больше внимания небанковскому сектору. Например, при расчете долговой нагрузки учитывать все обязательства человека – лизинги, долевое участие в строительстве и другие. Усиливать контроль только за банками неправильно, так как именно там регулирование наиболее жесткое.

Эксперт резюмировала, что обсуждение этих мер требует дополнительных дискуссий и точно не должно происходить внезапно.

Материал подготовлен Kursiv Media