Микрофинансовый сектор стал ключевым источником финансирования МСБ, передает DKNews.kz.

На сегодня микрофинансовые организации (МФО) и кредитные товарищества (КТ) занимают значимую позицию в финансовом секторе в виде кредитора субъектов малого и среднего бизнеса (МСБ). Благодаря широкой территориальной представленности и пониманию специфики ведения бизнеса в регионах МФО и КТ играют важную роль в обеспечении субъектов бизнеса доступа к финансовым ресурсам, стимулировании предпринимательской активности, росте занятого населения и развития предпринимательства на местах.

Скорость и простота предоставления кредитных ресурсов, активное использование цифровых технологий обслуживания в совокупности с обширным охватом позволяет расширить доступность продуктовой линейки организации, осуществляющей микрофинансовую деятельность (ООМФД), клиентам, а также покрыть потребности субъектов микро-, малого и среднего предпринимательства в кредитных ресурсах для развития бизнеса, в особенности для отдаленных районов и сел.

По поручению Главы Государства с 2020 года в периметр регулирования Агентства по регулированию и развитию финансового рынка были введены субъекты, осуществляющие микрофинансовую деятельность.

С 2020 года на КТ и ломбарды (ЛМД) был распространен режим учетной регистрации (ранее действовавший только для МФО), и с 2021 года все субъекты микрофинансового рынка вошли в периметр регулирования. В целях обеспечения надлежащего регулирования и недопущения недобросовестных практик со стороны субъектов микрофинансового рынка, регулятором в лице Агентства проводятся мероприятия по повышению прозрачности деятельности МФО и КТ, в том числе путем лицензирования.

Агентством в целях урегулирования и повышения прозрачности деятельности субъектов микрофинансового сектора проведена системная работа по включению их в периметр регулирования, установлению единых требований и стандартизации процессов. Данные меры позволили сформировать устойчивую и прозрачную модель функционирования сектора. В результате на текущий день 897 субъектов осуществляют микрофинансовую деятельность, из которых 215 субъектов являются МФО, 209 субъектов КТ

и 473 субъекта осуществляют деятельность в качестве ломбардов.

В текущей регуляторной среде микрофинансовый сектор продолжает вносить значимый вклад в развитие экономики. В частности, МФО и КТ являются ключевыми участниками микрофинансового сектора в кредитовании бизнеса, обеспечивая предпринимателей необходимыми финансовыми ресурсами, особенно в регионах. С учетом их роли в кредитовании бизнеса Агентством реализован комплекс мер, направленных на дальнейшее стимулирование финансирования предпринимательства.

Первое, в рамках пруденциального стимулирования кредитования субъектов МСБ в 2023 году установлены пониженные показатели риск-взвешивания залоговых микрокредитов на бизнес цели (50%), а в 2024 году для поддержки автопрома снижено риск-взвешивание микрокредитов, обеспеченных залогом автотранспортного средства (со 150% до 100%), а также приостановлена обязанность рассчитывать КДН на микрокредиты для целей покупки авто.

Второе, для расширения кредитования кредитными товариществами своих участников отменено требование по расчету коэффициента долговой нагрузки заемщика.

Третье, для обеспечения доступности микрофинансирования для региональных предпринимателей, особенно в сельской местности, Агентством проведено лицензирование 18 МФО, созданных при участии НПП «Атамекен» и местных исполнительных органов.

Четвертое, в 2022 году для повышения доступности банковских услуг для субъектов микро- и малого бизнеса в регионах введен упрощенный механизм конвертации МФО, имеющих широкую филиальную сеть и налаженную клиентскую базу в сельских регионах, в банк.

Пятое, для расширения базы фондирования МФО в 2021 году были упрощены листинговые требования по допуску на рынок ценных бумаг, предъявляемые к эмитентам облигаций. В результате на сегодня на площадке KASE размещены долевые и долговые инструменты 20 МФО на сумму 237,9 млрд тенге.

Шестое, для целей расширения источников фондирования кредитных товариществ по финансированию субъектов предпринимательства в агропромышленном и иных секторах экономики в ноябре 2023 года на территории МФЦА был зарегистрирован первый апексный фонд APEX FUND I LP. Помимо основной цели, ожидается, что данный механизм опосредованно повлияет на повышение уровня занятости населения.

Соблюдение баланса между регулированием деятельности субъектов микрофинансового рынка и стимулированием кредитования ими бизнеса позволило продолжить обеспечение финансированием предпринимателей.

- Текущее положение МФО и КТ

На сегодня МФО и КТ представлены во всех областях Казахстана, являются активными участниками различных мер поддержки бизнеса и их деятельность обеспечивает доступным финансированием широкого охвата домашних хозяйств в отдаленных районах и селах, активно развивающих в том числе сельское хозяйство.

Доступность продуктов МФО и КТ обеспечило устойчивый рост их активов с начала 2021 года по 3 квартал 2025 года на 178% с 1 054 млрд тенге до 2 932 млрд тенге (на 11,7% за 9 мес. 2025 года). Активы МФО и КТ продолжают показывать рост.

Спрос на микрокредиты МФО и КТ позволил нарастить их ссудный портфель до 82% от активов, увеличившись с 2021 года в 3 раза с 925 млрд тенге до 2 402 млрд тенге составляет 90% совокупных микрокредитов сектора на текущий день.

Объем микрокредитов субъектам предпринимательства составляет 1 775 млрд тенге или 67% от ссудного портфеля МФО и КТ. В разрезе размерности бизнеса преобладают субъекты МСБ и самозанятые физические лица, на которых приходится 1 347 млрд тенге, что составляет 51% от ссудного портфеля МФО и КТ. Также некоторые субъекты микрофинансового рынка имеют возможность предоставлять микрокредиты субъектам крупного предпринимательства, на долю которых приходится 16% от ссудного портфеля МФО и КТ, что объясняется предоставленными крупными КТ микрокредитами в ресурсоемкие проекты промышленной и производственных отраслей.

Несмотря на то, что субъекты кредитования МФО и КТ осуществляют деятельность в тех отраслях экономики, которые представляются более рисковыми, доля просроченной задолженности более 90 дней (NPL 90+)

в ссудном портфеле МФО и КТ остается на низком уровне. При увеличении NPL 90+ по всему ссудному портфелю с 2021 года на 1,4 п.п. на 01.10.2025г. уровень NPL 90+ составил 4,7%, в то время как NPL 90+ по микрокредитам субъектам предпринимательства увеличился на 1,7 п.п. и составил 2,9%.

- Региональная представленность и охваченность секторов экономики

При анализе субъектов, которым финансовые организации предоставляют займы, необходимо учитывать их целевые ориентиры.

Так, БВУ концентрируют свою кредитную деятельность на крупных заемщиках с аудированной финансовой отчетностью и требующих значительных средств. В то же время МФО и КТ фокусируют свою деятельность на сельских и отдаленных регионах, где предприниматели ведут свою деятельность с упрощенной отчетностью и сталкиваются с ограниченным доступом к финансированию. Эффективность деятельности МФО и КТ обеспечивается благодаря представленности во всех областях Казахстана и наличию достаточной информации о деятельности кредитуемых предпринимателей.

Так, наибольшая доля выданных микрокредитов приходится на отрасли сельского хозяйства (26,9%), предоставление услуг (22,8%), промышленность (17,6%), электроснабжение и водоснабжение (15,4%), финансовая и страховая деятельность (7,8%).

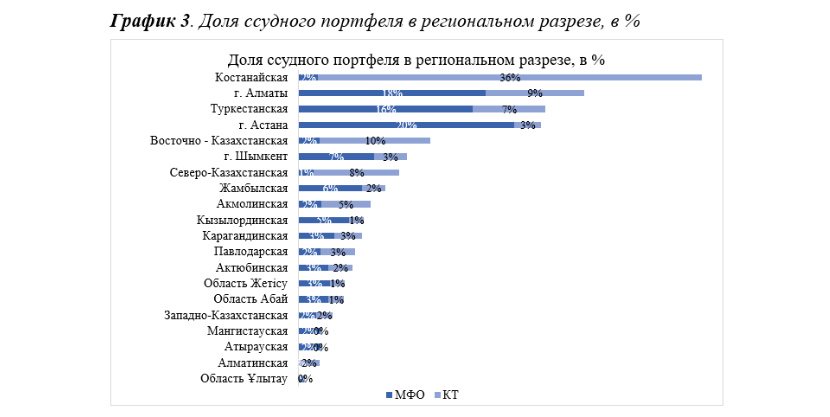

Структура регионального кредитования определяется отраслевой спецификой каждой области и характером предпринимательской активности на местах. Так, в региональном разрезе наибольший объем микрокредитов выдан в Павлодарской (19%) и Костанайской областях (11%) в секторах промышленности, связанной с добычей железных руд и энергоснабжения.

Далее по объему микрокредитов выделяются крупные города Алматы (16%), Астана (7%), Шымкент (6%), из областей Туркестанская (10%) и Акмолинская (5%), в основном, в секторах торговли и услуг.

Наибольшая активность КТ в кредитовании наблюдается в сельском хозяйстве во всех регионах северного, центрального (46%) и южного Казахстана (29%), ввиду расположения в данных регионах больших посевных площадей. Совокупный размер кредитования сельского хозяйства в этих регионах на 01.10.2024г. составил порядка 320 млрд тенге.

Основной объем микрокредитования бизнеса со стороны МФО приходится на г. Астана (20%), г. Алматы (18%), Туркестанскую область (16%), г. Шымкент (7%) и Жамбылскую область (6%).

Несмотря на продолжающийся рост ссудного портфеля ставки вознаграждения по микрокредитам бизнесу все еще остаются высокими. Средняя номинальная ставка вознаграждения в МФО составляет порядка 30%, по займам КТ – 11%. Однако широкий охват и доступность МФО и КТ нивелируют более высокие ставки вознаграждения.

- Выводы

Микрофинансовый рынок на текущий день является значимым игроком на финансовом секторе для обеспечения финансирования субъектов малого и среднего бизнеса, в том числе отдельных отраслей экономики, не являющихся привлекательными для более крупных участников. Путем предоставления микрокредитов субъектам малого и среднего бизнеса МФО и КТ оказывают социальную поддержку по вопросам повышения уровня жизни и обеспечения эффективной занятости населения, регулирования доходов и уровня безработицы на селе, обеспечивают доступность базовых и финансовых услуг, а также повышают благосостояние общества в целом.

Благодаря своей широкой представленности во всех регионах страны ООМФД, в частности МФО и КТ, имеют высокую заинтересованность в предоставлении финансирования субъектам МСБ, тем самым внося значимую роль в решении проблемы недостаточного корпоративного кредитования и оказания помощи предпринимателям, обозначенным в Послании Главы государства. Это отражается в увеличении общего объема микрокредитов бизнесу в 3,0 раза с начала лицензирования и достигнув значения 1 775 млрд тенге на текущий день.

Еще одним преимуществом МФО и КТ является наличие достаточной информации по субъектам предпринимательства, что позволяет им предоставлять микрокредиты предпринимателям тех секторов экономики, которые для иных финансовых организаций не являются приоритетными и относятся к более рисковым. Так, сектор сельского хозяйства, подверженный различным рискам, занимает 26,9% от ссудного портфеля МФО и КТ, которые представляются в регионах с большими посевными площадями.

За счет предоставления доступных условий МФО и КТ имеют возможность предоставлять микрокредиты таким секторам экономики, как предоставление услуги и электроснабжение, на доли которых приходится 22,8% и 15,4% от ссудного портфеля соответственно.