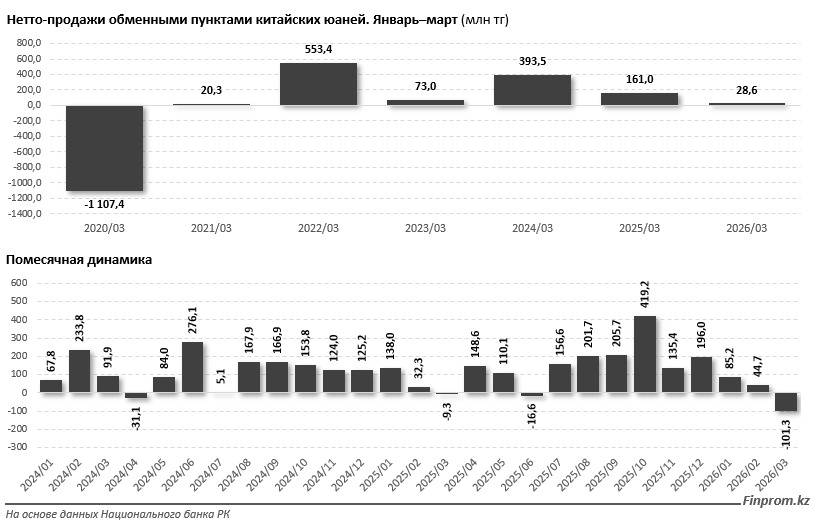

Нетто-продажи российских рублей населением Казахстана за последние несколько лет пережили резкую смену тренда. Если в 2020–2022 годах, до начала геополитической напряжённости вокруг России, спрос на российскую валюту оставался крайне высоким, то после 2022 года ситуация начала быстро меняться. Так, по итогам января–марта 2022 года объём нетто-продаж обменными пунктами российских рублей достигал 215,2 млрд тг. Однако уже в первом квартале 2023 года значение впервые стало отрицательным и составило минус 8,4 млрд тг, что означало преобладание продаж валюты населением над покупками.

В дальнейшем волатильность сохранилась. В январе–марте 2024 года показатель вновь ненадолго вышел в плюс и составил 6,5 млрд тг, однако уже в 2025 году произошло новое резкое ухудшение: показатель снизился до минус 40,9 млрд тг. Особенно заметным отток был во второй половине прошлого года, когда ежемесячные показатели опускались до минус 53,2 млрд тг. На этом фоне начало 2026 года выглядит более стабильным: по итогам января–марта нетто-продажи рублей вновь стали положительными и составили 3,2 млрд тг. Регионально наибольший положительный объём операций фиксировался традиционно в Карагандинской (3,1 млрд тг), Восточно-Казахстанской (1,6 млрд тг) и Костанайской (1,2 млрд тг) областях, тогда как в Алматы (минус 1,2 млрд тг) и Астане (минус 2 млрд тг) преобладала чистая продажа российской валюты населением.

Для сравнения: ситуация с китайским юанем, валютой ещё одного нашего соседа по региону, выглядит спокойнее и стабильнее. В отличие от рубля, объёмы операций с юанем остаются сравнительно небольшими, а сама динамика — менее волатильной. Если в январе–марте 2020 года показатель был отрицательным и составлял минус 1,1 млрд тг, то уже в 2021 году нетто-продажи вышли в плюс. Пик пришёлся на 2022 год, когда объём чистых продаж юаня достиг 553,4 млн тг. В последующие годы показатели снизились, однако в целом оставались положительными: в январе–марте 2024 года нетто-продажи составили 393,5 млн тг, в аналогичном периоде 2025 года — 161 млн тг, а в первом квартале 2026 года — 28,6 млн тг.

Помесячная динамика юаня также остаётся значительно менее волатильной по сравнению с рублём. В большинстве месяцев фиксировались положительные значения, а отрицательные показатели были локальными и относительно небольшими. При этом спад обычно приходился на март–апрель — период после китайского Нового года, когда деловая активность и объёмы торговых операций с Китаем традиционно снижаются. Такая ситуация может говорить о том, что спрос на юань в Казахстане всё чаще связан не со спекулятивными колебаниями, а с реальными торговыми и расчётными операциями.

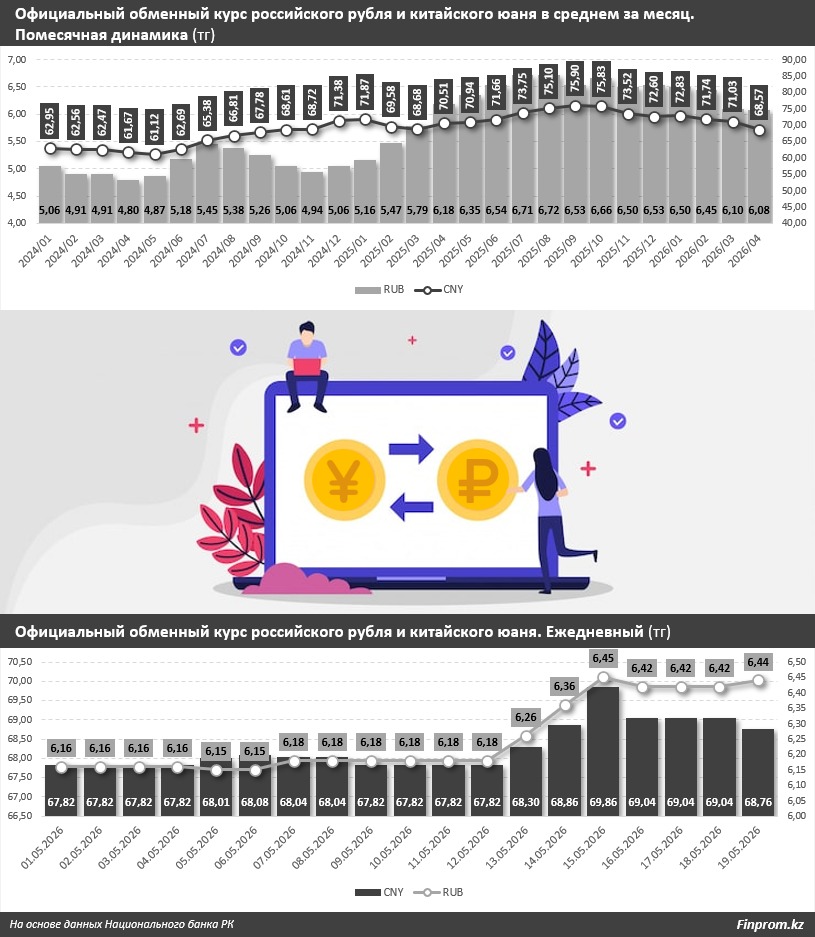

Теперь посмотрим, как менялась динамика официальных курсов рубля и юаня. Официальные курсы рубля и юаня в 2024–2026 годах в целом демонстрировали укрепление по отношению к тенге. Среднемесячный курс российского рубля вырос с примерно 4,9–5 тг в начале 2024 года до 6,5–6,7 тг во второй половине 2025 года. В 2026 году российская валюта начала постепенно корректироваться вниз: в марте и апреле средний курс составил 6,1 тг за рубль, а в мае официальный курс колебался в диапазоне 6,2–6,5 тг.

Китайский юань также заметно укрепился. Если в начале 2024 года средний курс составлял около 61–63 тг, то к концу 2025 года он приблизился к 76 тг. В 2026 году курс несколько скорректировался вниз и в мае находился в диапазоне 68–69 тг за юань. Дополнительное внимание к российской и китайской валюте сейчас привлекает и активизация сотрудничества между Россией и Китаем. На фоне визита Владимира Путина в Пекин и подготовки новых соглашений между странами рынок ожидает дальнейшего расширения расчётов в юанях и рублях. Для Казахстана это также имеет значение, поскольку экономика страны тесно связана с обоими государствами, а расширение расчётов в национальных валютах потенциально способно увеличить роль рубля и юаня на казахстанском валютном рынке.