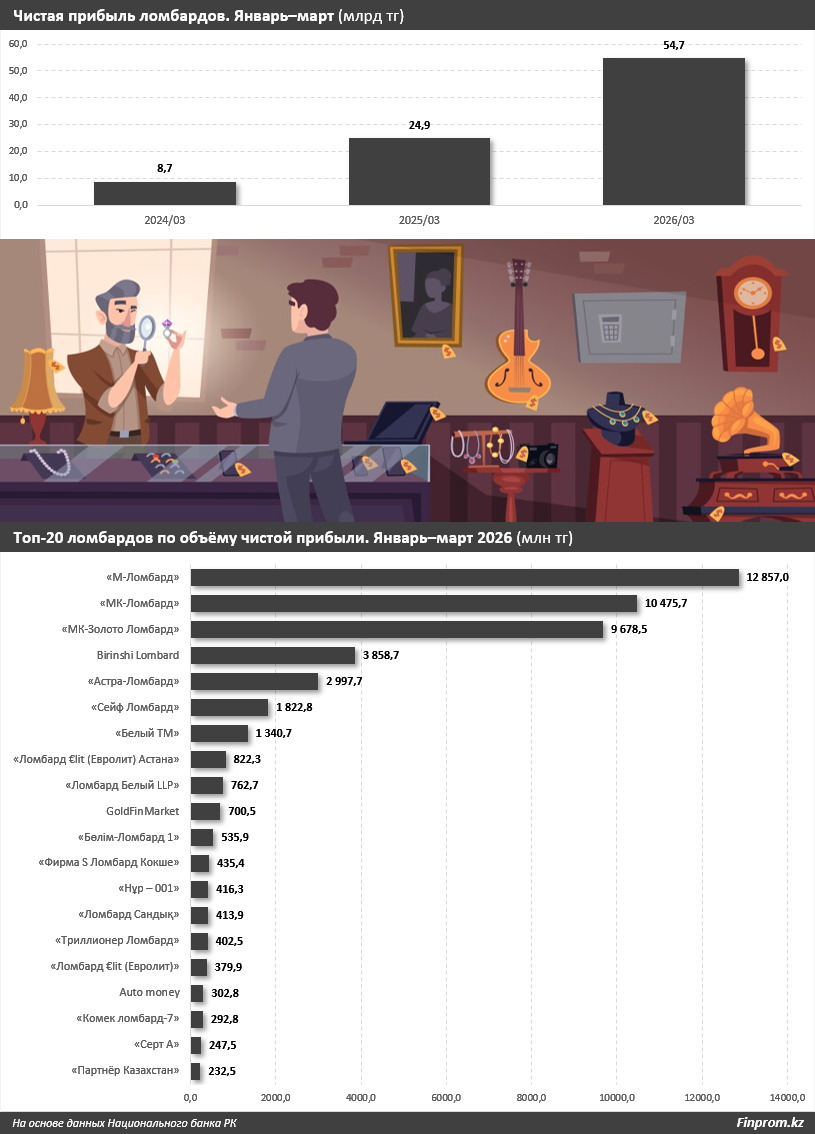

Чистая прибыль ломбардов в Казахстане продолжает быстро расти. По итогам первого квартала 2026-го совокупная чистая прибыль в секторе составила 54,7 млрд тг — в 2,2 раза больше, чем за аналогичный период прошлого года. Для сравнения: в первом квартале 2024-го показатель составлял 8,7 млрд тг. Таким образом, за два года прибыль ломбардов выросла более чем в 6 раз.

Среди отдельных игроков первое место занял «М-Ломбард». За январь–март 2026-го его чистая прибыль составила 12,9 млрд тг, против 6,5 млрд тг годом ранее. На втором месте оказался «МК-Ломбард» с результатом 10,5 млрд тг, против 4,5 млрд тг год назад. Тройку замкнул «МК-Золото Ломбард»: 9,7 млрд тг, против 3,6 млрд тг в первом квартале 2025 года.

Заметный рост показал и «Астра-Ломбард»: его прибыль увеличилась в 7,1 раза, с 421,9 млн до 3 млрд тг. Ломбард GoldFinMarket нарастил показатель в 17 раз, до 700,5 млн тг. Схожую динамику продемонстрировал «Триллионер Ломбард», чья прибыль также выросла в 17 раз и достигла 402,5 млн тг. У «Бөлім-Ломбард 1» показатель увеличился почти в 7 раз, до 535,9 млн тг.

При этом не все участники рынка завершили квартал с положительным финансовым результатом. По состоянию на март 2026 года прибыль показали 337 из 466 действующих ломбардов, против 324 годом ранее. Ещё 44 ломбарда сработали «в ноль», как и в первом квартале 2025 года (43). Количество убыточных организаций сократилось со 109 до 85.

Диапазон убытков в 2026 году составил от 7 тыс. до 134,1 млн тг. Наибольшие потери показали «Ломбард €lit (Евролит) Алматы» (минус 134,1 млн тг) и «Негосударственный ломбард „Мост-ломбард“» (минус 120,3 млн тг). Годом ранее самые большие убытки демонстрировал «Актив Ломбард»: минус 442,7 млн тг.

На фоне роста прибыли продолжил расширяться и кредитный портфель ломбардов. На конец марта 2026-го основной долг по кредитам составил 481,3 млрд тг, против 295,1 млрд тг годом ранее. Рост за год — на 63%. По сравнению с мартом 2024-го портфель увеличился более чем в 2 раза.

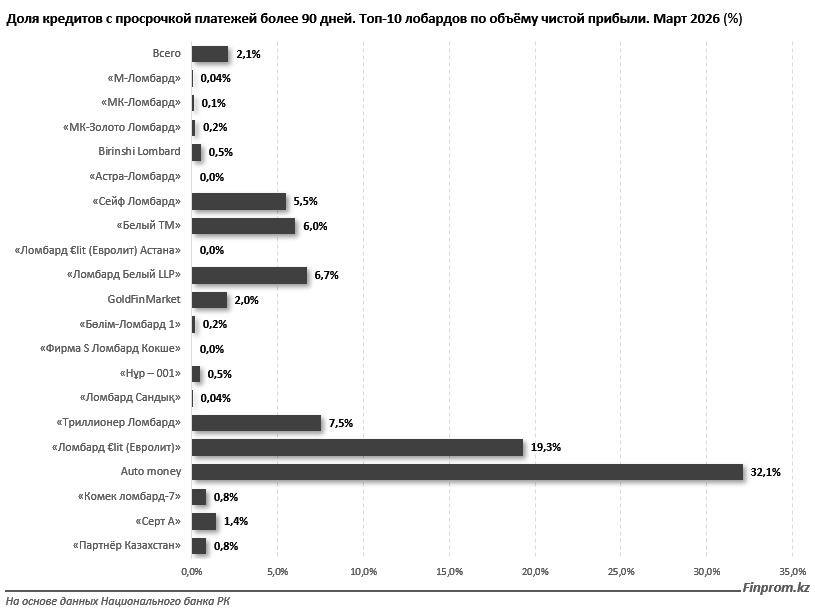

По доле NPL-90 ситуация на рынке выглядит лучше, чем в предыдущие годы. Уровень кредитов с просрочкой платежей более 90 дней снизился с 3,7% в марте 2024-го до 2,3% в марте 2025-го и до 2,1% в марте 2026 года. При этом в денежном выражении объём таких кредитов вырос с 6,8 млрд до 10,2 млрд тг. Это означает, что кредитный портфель рос быстрее, чем проблемная задолженность.

Среди 20 крупнейших по чистой прибыли ломбардов доля NPL-90 заметно различается. «М-Ломбард», «Астра-Ломбард», «Ломбард €lit (Евролит) Астана», «Фирма S Ломбард Кокше», «Ломбард Сандық», «МК-Ломбард», «МК-Золото Ломбард» и «Бөлім-Ломбард 1» продемонстрировали околонулевой или нулевой уровень. У Birinshi Lombard и «Нұр – 001» доля просроченных кредитов составила 0,5%. То есть у значительной части лидеров по прибыли уровень кредитов с просрочкой более 90 дней был ниже среднего по сектору.

У ряда крупных по прибыли игроков показатель, наоборот, был выше среднерыночного уровня. «Сейф Ломбард» показал долю в 5,5%, «Белый TM» — 6%, «Ломбард Белый LLP» — 6,7%, «Триллионер Ломбард» — 7,5%. Ещё выше уровень кредитов с просрочкой более 90 дней был у «Ломбард €lit (Евролит)» (19,3%) и у Auto money (32,1%).

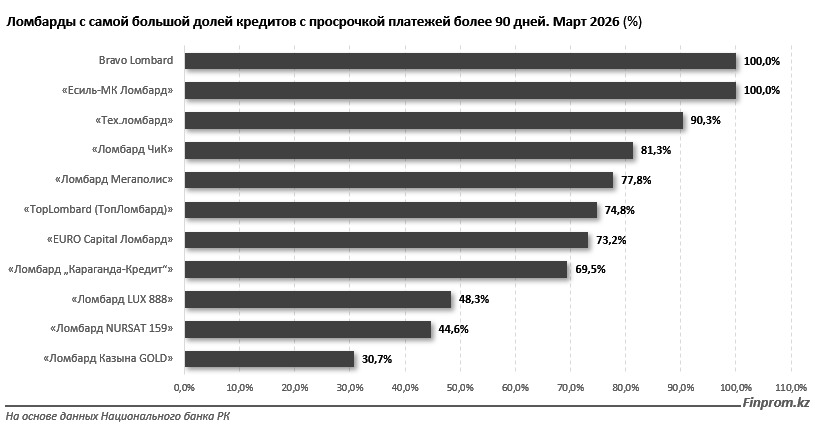

Отдельно выделяются ломбарды с самым высоким уровнем NPL-90. У «Есиль-МК Ломбард» и Bravo Lombard показатель достиг 100%. «Тех.ломбард» продемонстрировал долю в 90,3%, «Ломбард ЧиК» — 81,3%, «Ломбард Мегаполис» — 77,8%. Высокий уровень NPL-90 также показали TopLombard (74,8%), «EURO Capital Ломбард» (73,2%), «Ломбард „Караганда-Кредит“» (69,5%), «Ломбард LUX 888» (48,3%), «Ломбард NURSAT 159» (44,6%) и «Ломбард Казына GOLD» (30,7%).

Высокий уровень кредитов с просрочкой платежей более 90 дней не всегда означает большой объём проблемных кредитов в абсолютном выражении. У небольших ломбардов даже ограниченный портфель может давать высокий показатель в процентах. Так, объёмы кредитного портфеля у ломбардов с наибольшей долей NPL-90 на конец марта 2026-го составляли от 1,8 млн до 459,2 млн тг. Для сравнения: у первой десятки ломбардов по объёму кредитов портфель варьировался от 5,2 млрд до 72,4 млрд тг, а среди топ-10 по чистой прибыли минимальный объём портфеля составлял 2 млрд тг.

На фоне быстрого роста рынка главным вопросом становится уже не только объём прибыли, но и качество её увеличения. Средний уровень проблемных кредитов пока остаётся низким, однако данные по отдельным ломбардам показывают, что риски распределены неравномерно. Поэтому дальнейшее развитие сектора будет во многом зависеть от того, смогут ли участники рынка удерживать «просрочку» под контролем.