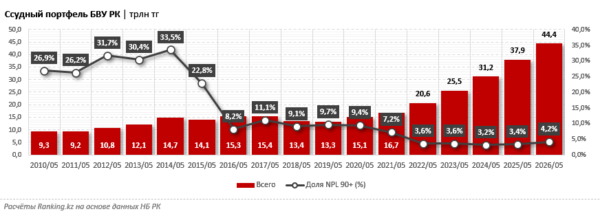

Обзор показателей NPL банковского сектора на горизонте от 7 до 90 дней

Кредитная поддержка экономики и граждан — важный показатель зрелости финансового рынка и одна из основ финансового благополучия. Ключевым индикатором качества кредитного портфеля является уровень просроченной задолженности — NPL (non-performing loan). Этот показатель отражает платёжную дисциплину заёмщиков и позволяет оценить устойчивость банковской системы к кредитным рискам.

Итак, NPL — это доля кредитов, по которым заёмщик перестал платить. Чем выше этот показатель, тем больше проблемных активов на балансе банка и тем выше риски для его устойчивости. Просрочку принято измерять в нескольких горизонтах: более 7, 30 и 90 дней. Именно 90-дневный порог (NPL 90+) считается ключевым — международные стандарты (в том числе Базельские соглашения) относят такие кредиты к безнадёжным: после трёх месяцев без платежей вероятность возврата долга резко падает, и банк обязан формировать под них повышенные резервы. Показатель NPL 90+ — это, по сути, нижняя граница реального неблагополучия портфеля, очищенная от временных задержек и технических просрочек.

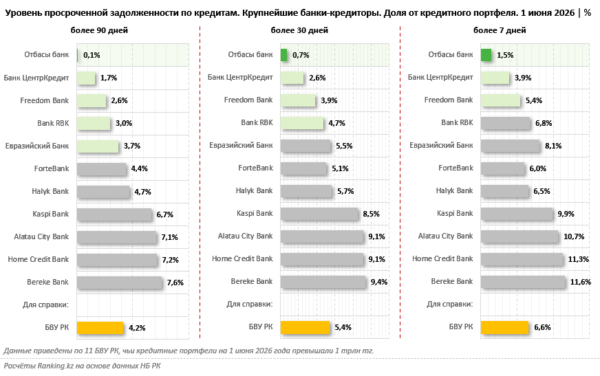

По банковскому сектору Казахстана доля просроченных займов на 1 июня текущего года составляет 4,2% при горизонте просрочки более 90 дней, 5,4% — более 30 дней, 6,6% — более 7 дней.

Заметим: чем короче горизонт, тем выше планка — и тем меньше банков оказываются лучше среднеотраслевого уровня и имеют отличные показатели. Так, на дистанции более 90 дней показатели лучше среднего демонстрируют 5 БВУ РК из крупнейших (рассматриваются 11 банков с кредитными портфелями, превышающими 1 трлн тг). При рассмотрении сегмента просрочки более 30 дней среди этой пятёрки остаются лишь 4, а более 7 дней — только 3 банка. При этом, хотя наиболее важным показателем является NPL 90+, краткосрочная просрочка, в свою очередь, оперативнее всего отражает текущее платёжное поведение заёмщиков, и здесь удержать позиции оказывается заметно сложнее.

Лучшее качество кредитного портфеля демонстрирует Отбасы банк, где уровень просроченной задолженности на 1 июня текущего года оказался самым низким по всем рассматриваемым категориям: всего 0,1% по кредитам с просрочкой более 90 дней, 0,7% — более 30 дней, 1,5% — более 7 дней. Это в разы лучше, чем в среднем по системе на всех горизонтах. Отбасы банк ожидаемо стоит особняком: он работает в рамках системы жилищно-строительных сбережений (ЖСС) и является ключевым институтом развития Казахстана в жилищном сегменте.

В случае с Отбасы банком подобный результат во многом объясняется природой самой модели ЖСС. Вкладчик банка формирует накопления в долгосрочной динамике, набирая баллы для лучшего оценочного показателя (ОП). ОП влияет на процентную ставку по будущему жилищному займу: чем он выше, тем ставка ниже, а заём — выгоднее. Таким образом, само наличие системы ЖСС формирует финансовую дисциплину казахстанцев задолго до момента выдачи ипотечного займа. Человек, который планомерно копил на жильё, принципиально иначе относится к обязательствам по его выплате. Именно поэтому портфель ЖСС традиционно показывает одни из самых низких уровней NPL не только в Казахстане, но и в международной практике.

В более широком контексте это важно для всего сектора: системное вовлечение казахстанцев в систему ЖСС формирует культуру долгосрочного финансового планирования, которая со временем положительно сказывается на качестве кредитных портфелей банков в целом и на устойчивости банковской системы к внешним шокам.

Отдельно отметим: Отбасы банк отличался безупречным качеством портфеля даже тогда, когда банковская система Казахстана в целом находилась в весьма шатком состоянии. Так, например, к июню 2014 года доля NLP 90+ в среднем по банковскому сектору составляла критические 33,5%, в то время как в портфеле Отбасы банка — лишь на уровне 0,6%. В аналогичном периоде 2015-го показатель по БВУ РК составлял почти 23%, а для Отбасы банка — всего 0,4%. Тем более позитивно выглядят отличные показатели качества портфеля Отбасы банка сегодня, когда эффективные и системные меры финансовых регуляторов, а также успешные кредитные модели, включая ЖСС, привели банковскую систему страны к стабильности и высоким оценкам внутренних и международных аналитиков (в частности, к инвестиционных рейтингам ряда БВУ РК, включая лучшие по сектору рейтинги Отбасы банка).

Теперь рассмотрим других крупнейших кредиторов страны. Стабильно удерживают показатели лучше средних по рынку Банк ЦентрКредит (с долей просроченных займов по трём горизонтам в 1,7%, 2,6% и 3,9% соответственно) и Freedom Bank (2,6% для просрочки более 90 дней, 3,9% — более 30 дней, 5,4% — более 7 дней).

Bank RBK (3%, 4,7%, 6,8%) и Евразийский Банк (3,7%, 5,5%, 8,1%) на длинном горизонте выглядят лучше, чем в среднем по рынку, однако по семидневной просрочке уже выходят за среднеотраслевую отметку.

Подробности по прочим крупнейших банкам, кредитующим экономику страны, приведены в инфографике.