Мировые рынки входят в 2026 год с осторожным оптимизмом. Инвесторы рассчитывают на снижение ставок, замедление инфляции и стабильность сырьевых рынков. Однако, как предупреждает Сергей Перминов - начальник отдела аналитической поддержки департамента казначейства Freedom Broker, - совокупность макроэкономических факторов может привести к возвращению глобальной инфляции и смене всей инвестиционной логики, передает DKNews.kz.

По его оценке, экономика США сегодня выглядит перестимулированной. Фискальный дефицит остается огромным, а Федеральная резервная система США, несмотря на повышенную инфляцию и исторически низкую безработицу, демонстрирует мягкость.

«Экономика США фактически перегрета. Фискальный дефицит остается одним из самых высоких вне периодов войн и кризисов, при этом ФРС сигнализирует готовность к снижению ставки», - отмечает Перминов.

США: экономика на грани перегрева

Согласно консенсус-прогнозу Bloomberg, в 2026 году дефицит федерального бюджета США увеличится с 6 до 6,4 процента ВВП. Это крайне высокий уровень для экономики, находящейся вне кризиса.

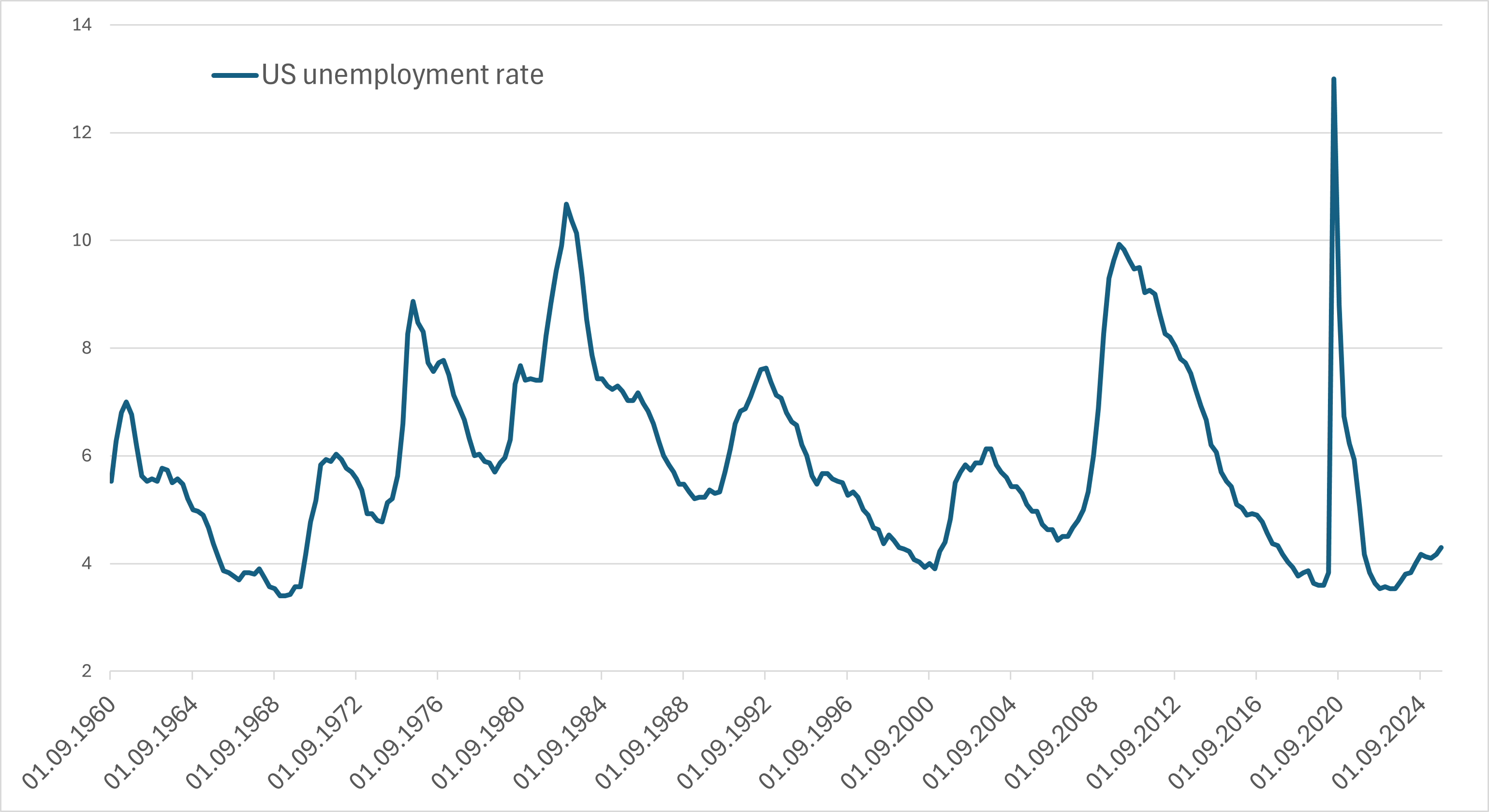

Уровень безработицы в США, %. Источник: Bloomberg

Уровень безработицы в США, %. Источник: Bloomberg

При этом инфляция уже пять лет подряд превышает целевой показатель. Несмотря на это, рынки ожидают снижения ставки ФРС примерно на 50 базисных пунктов.

По мнению Сергея Перминова, регулятор слишком быстро перешел к смягчению политики после постпандемийного инфляционного всплеска.

«Функция реакции ФРС становится структурно более “голубиной”: приоритет смещается в сторону рынка труда, даже несмотря на безработицу около 4,3 процента - уровня, близкого к историческим минимумам», - подчеркивает он.

Ужесточение миграционной политики дополнительно ограничивает предложение рабочей силы, удерживая безработицу на низком уровне даже при замедлении экономики. Это усиливает конфликт между двумя мандатами ФРС - контролем инфляции и поддержкой занятости.

Инвестиции в искусственный интеллект как новый источник давления

К традиционным факторам перегрева в 2026 году добавляется новый драйвер - инвестиционный цикл в сфере искусственного интеллекта.

По данным Dealogic, приведенным Reuters, в 2025 году американские технологические компании привлекли 342 млрд долларов через долговое финансирование для инвестиций в искусственный интеллект. Это рекордный объем.

Сергей Перминов считает, что речь идет о структурном сдвиге в бизнес-моделях крупнейших IT-компаний.

«Компании фактически инвестируют все, что зарабатывают, и дополнительно наращивают долговую нагрузку, чтобы не проиграть гонку за лидерство в ИИ. Масштаб этих вложений уже имеет макроэкономическое значение», - отмечает он.

Пока узкие места в цепочках поставок полностью не проявились. Однако в 2026 году эффект масштабных инвестиций может распространиться на всю экономику - от энергетической инфраструктуры до производства оборудования.

Даже если произойдет коррекция в акциях компаний, связанных с искусственным интеллектом, дефляционный эффект от падения фондового рынка вряд ли перекроет краткосрочное инфляционное воздействие реальных инвестиций.

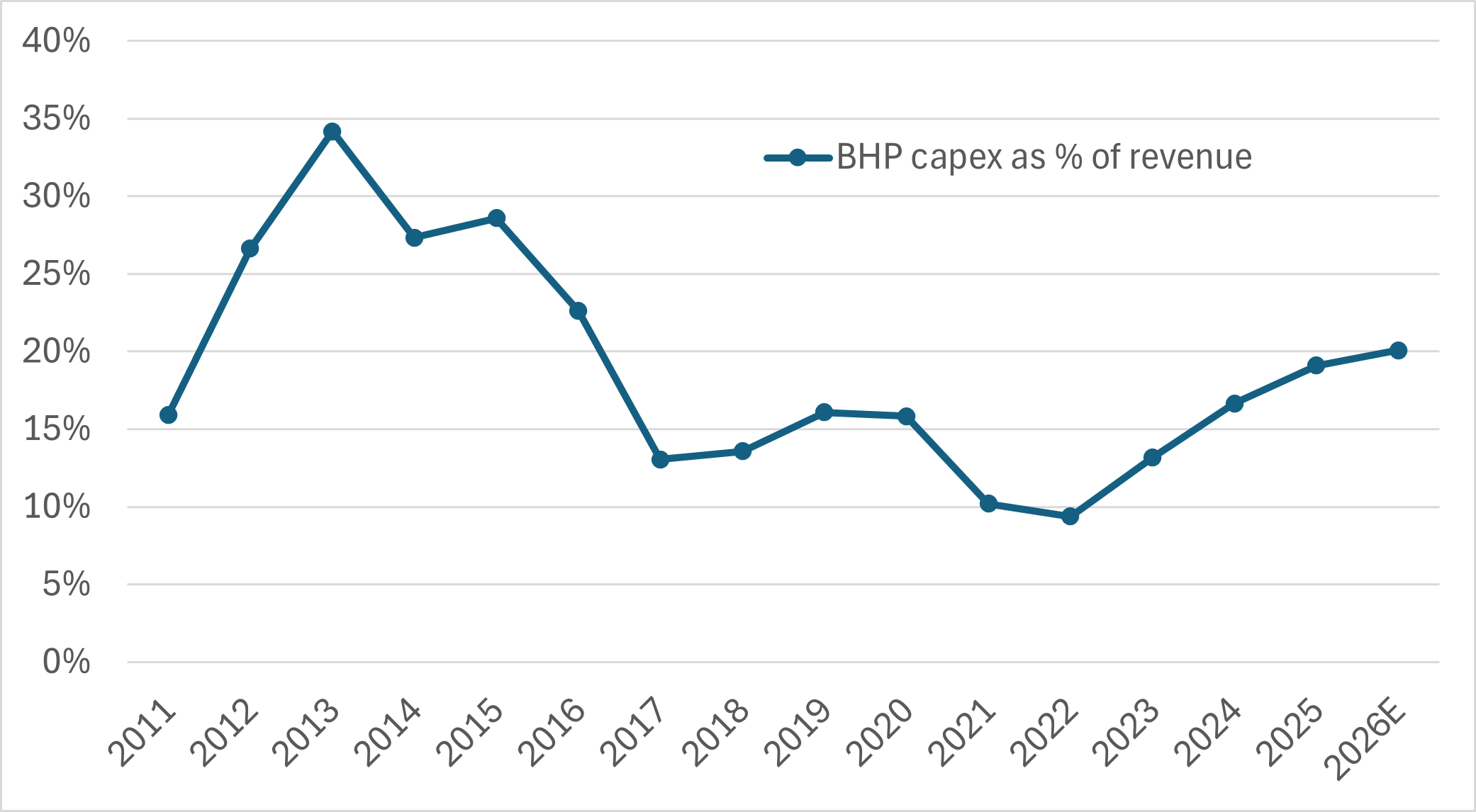

Капитальные затраты BHP, % от выручки. Источник: Bloomberg

Капитальные затраты BHP, % от выручки. Источник: Bloomberg

Новый «бычий» цикл на рынке сырья

Еще один фактор, который может усилить инфляцию, - расширение «бычьего» рынка сырьевых товаров.

Резкий рост цен на золото в 2024-2025 годах начал подтягивать другие металлы. Серебро преодолело многолетние уровни сопротивления, а медь показала лучший результат с 2009 года - классический сигнал начала фазы рефляции.

При этом инвестиции в добычу сырья более десяти лет оставались недостаточными. После обвала 2015-2016 годов крупнейшие компании резко сократили капитальные затраты и так и не вернулись к прежним масштабам вложений.

По словам Перминова, именно сочетание растущего спроса и структурно ограниченного предложения создает почву для долгосрочного роста цен.

Особое внимание он уделяет нефтяному рынку. Недоинвестирование в отрасль выражено даже сильнее, чем в сегменте металлов. Сланцевая добыча, вероятно, достигла пика, а глобальные резервные мощности находятся на минимуме.

«Любой серьезный сбой в поставках может быть компенсирован только разрушением спроса. Это означает цены существенно выше 100 долларов за баррель», - предупреждает эксперт.

Рост доходностей как новая норма

Рост доходностей государственных облигаций развитых стран в 2021-2022 годах, по мнению Сергея Перминова, может оказаться не временным эффектом постпандемийного восстановления, а началом многолетнего структурного тренда.

Хронически высокие бюджетные дефициты становятся новой нормой. Это создает условия для разворота прежнего многолетнего тренда снижения доходностей и депрессивных цен на сырье.

Интересный контраст - Швейцария, где отсутствует бюджетный дефицит, уже вернулась к ставкам, близким к нулю. В то же время Япония с крупнейшим государственным долгом все чаще воспринимается как источник риска для сегмента длинных облигаций.

Что это значит для инвесторов

На фоне риска перегрева экономики США и расширяющегося сырьевого рынка текущий момент может быть благоприятным для позиционирования в сторону более высоких доходностей облигаций, сырьевых товаров и акций сырьевых компаний.

Сергей Перминов подчеркивает, что такие активы способны выступать эффективным хеджем от стагфляции - сценария, который выглядит все более вероятным для экономики США в ближайшие годы.

Если институциональные инвесторы начнут активнее учитывать диверсификационные преимущества сырьевых активов, их переоценка вверх может быть весьма существенной. Для сравнения: совокупная капитализация Exxon Mobil и BHP менее 800 млрд долларов выглядит скромно на фоне многотриллионных оценок крупнейших технологических компаний.

Важная оговорка

В начале 2026 года инфляция в США, вероятно, временно останется сдержанной из-за технических эффектов, связанных с недавним шатдауном правительства. По оценкам Bloomberg Intelligence, статистические искажения могут сохраняться до апреля.

Однако рынки, как правило, игнорируют краткосрочные эффекты. И если фундаментальные факторы перегрева сохранятся, инфляция может вновь выйти на первый план.

2026 год может стать точкой перелома - годом, когда мир окончательно осознает: эпоха дешевых денег и низкой инфляции осталась в прошлом.